- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- MMTを考える

2020年02月27日

文字サイズ

- 小

- 中

- 大

3――MMTに関する二つの懸念

MMTが財政赤字拡大の制約条件と考えているのは、経済の需要が供給力を上回ってしまい、需給のひっ迫から物価上昇率が高まっていくことである。日本はハイパーインフレーションどころか、2%の消費者物価上昇すら視野に入ってこない状況にあるので、当面は大幅な財政赤字を継続しても高インフレが起こる心配をする必要はないように見えるが、二つの懸念を指摘しておきたい。第一は、総需要が供給力を上回ってGDPギャップがプラスにならない状態でも物価上昇率が高い水準となる、スタグフレーションが起こる可能性があることで、第二は、財政赤字を長期間続けることによって民間部門はストックである純金融資産を蓄積していくことになるが、この累積したストックが短期間の間に放出されてフローの需給を大きく変化させる可能性があるのではないかという点である。

世界経済は1970年代から1980年代にかけて、失業率が高い水準であるにも関わらず物価上昇率も高いというスタグフレーションに悩まされた。スタグフレーションでは、失業率が低下してGDPギャップがプラスになって、実際の需要が経済の供給力を超える前に物価上昇率が高まってしまう。ミッチェルらのマクロ経済学の教科書にもスタグフレーションの歴史に関する記述はあるが、どのような政策を行うべきだと考えているのか明確な記述は見当たらなかった。また、レイ(注3)では、カギとなる資源の相対的な不足がボトルネックとなってある程度の物価上昇が起こるという可能性を指摘しており、呼び水政策のような需要刺激策に対して、ボトルネックによる物価上昇を引き起こしやすいという否定的な評価を下している。

歴史を見れば、状況認知の遅れ、判断の誤り、合意形成の遅れなどから、政府が最適な政策を最適なタイミングで実施できない可能性は高い。経済の動きは政府や中央銀行が自在に微調整できるというものではない。スタグフレーションへの対処法などわかっていないことも多いことを考えれば、政府がインフレをうまくコントロールできると考えるのは、楽観的すぎるだろう。

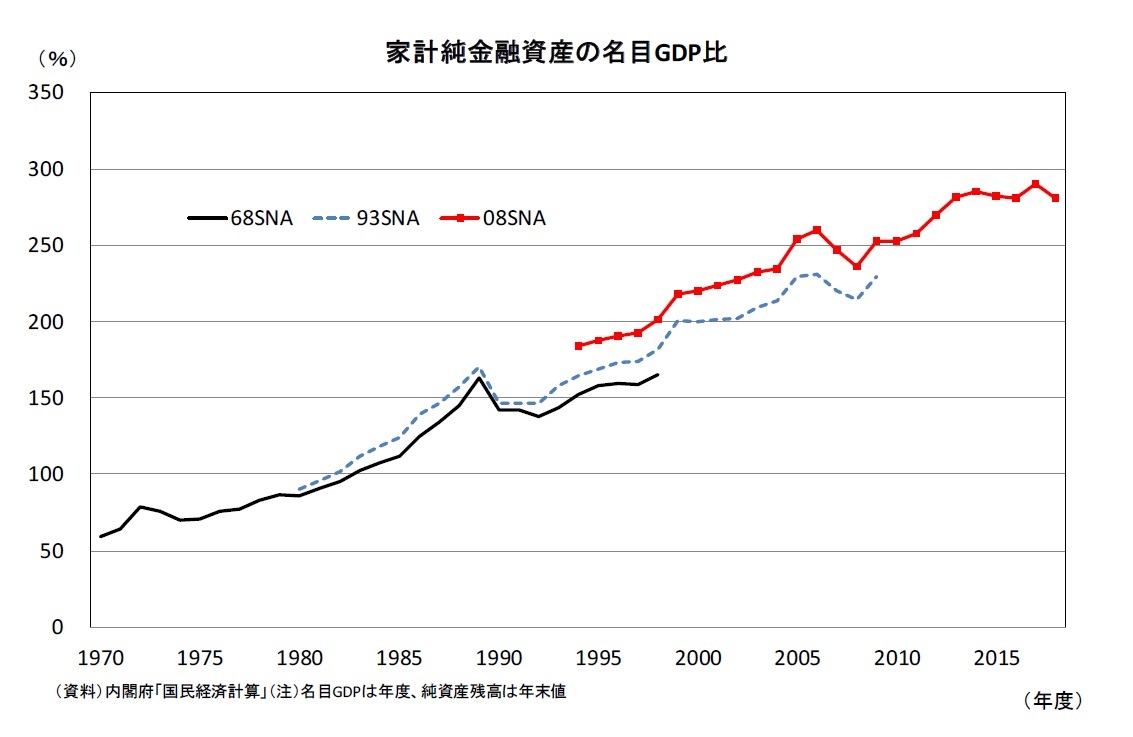

財政赤字が続くと、民間部門、特に家計の純金融資産が増加していくので、いずれ経済の状況が変わる可能性が高い。金融資産とは誰かの債務であり、MMTが強調する部門別のフローとストックの会計的な関係で分かるように、政府が財政赤字を続けると民間部門の純金融資産が増加していく。1970年度から2018年度までの間に、日本の家計は純金融資産の名目GDP比を59.2%から281.2%にまで高めてきた。高齢化が進んで金融資産の取り崩しを行う65歳以上の年金生活者が増えているため、SNAの家計貯蓄率は大きく低下しており、速度は鈍化しているものの家計金融資産の名目GDPに対する比率は上昇傾向が続いている。

世界経済は1970年代から1980年代にかけて、失業率が高い水準であるにも関わらず物価上昇率も高いというスタグフレーションに悩まされた。スタグフレーションでは、失業率が低下してGDPギャップがプラスになって、実際の需要が経済の供給力を超える前に物価上昇率が高まってしまう。ミッチェルらのマクロ経済学の教科書にもスタグフレーションの歴史に関する記述はあるが、どのような政策を行うべきだと考えているのか明確な記述は見当たらなかった。また、レイ(注3)では、カギとなる資源の相対的な不足がボトルネックとなってある程度の物価上昇が起こるという可能性を指摘しており、呼び水政策のような需要刺激策に対して、ボトルネックによる物価上昇を引き起こしやすいという否定的な評価を下している。

歴史を見れば、状況認知の遅れ、判断の誤り、合意形成の遅れなどから、政府が最適な政策を最適なタイミングで実施できない可能性は高い。経済の動きは政府や中央銀行が自在に微調整できるというものではない。スタグフレーションへの対処法などわかっていないことも多いことを考えれば、政府がインフレをうまくコントロールできると考えるのは、楽観的すぎるだろう。

財政赤字が続くと、民間部門、特に家計の純金融資産が増加していくので、いずれ経済の状況が変わる可能性が高い。金融資産とは誰かの債務であり、MMTが強調する部門別のフローとストックの会計的な関係で分かるように、政府が財政赤字を続けると民間部門の純金融資産が増加していく。1970年度から2018年度までの間に、日本の家計は純金融資産の名目GDP比を59.2%から281.2%にまで高めてきた。高齢化が進んで金融資産の取り崩しを行う65歳以上の年金生活者が増えているため、SNAの家計貯蓄率は大きく低下しており、速度は鈍化しているものの家計金融資産の名目GDPに対する比率は上昇傾向が続いている。

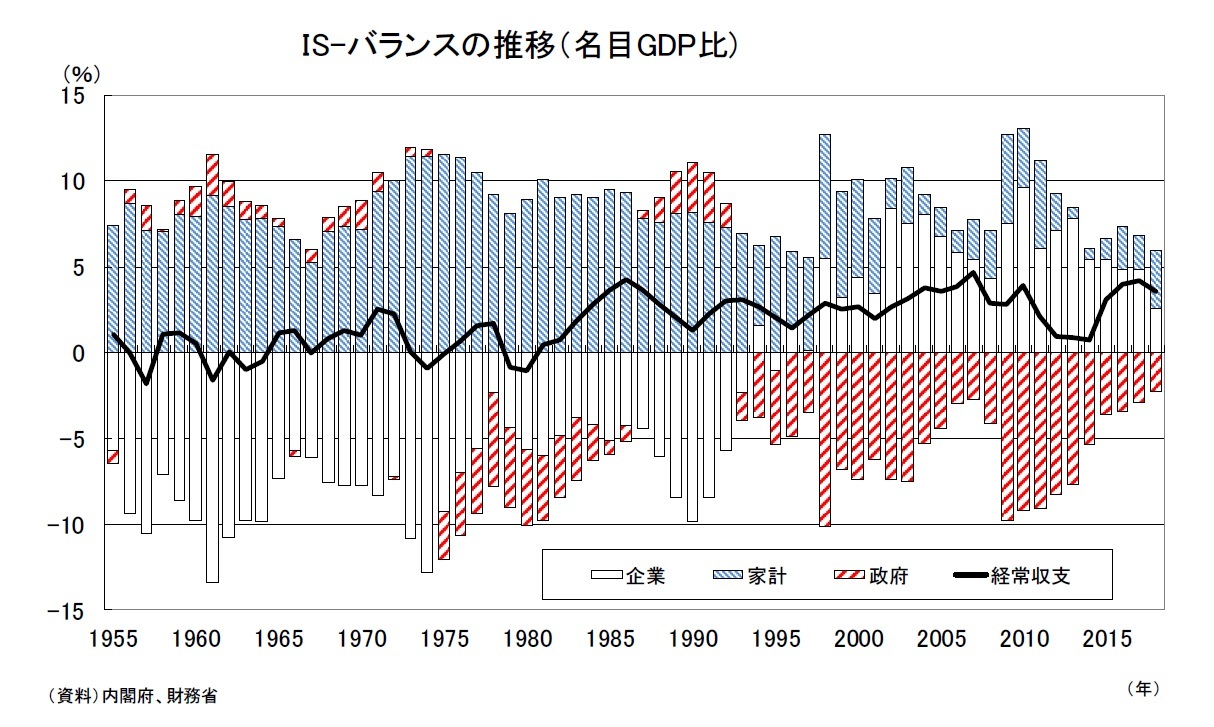

また、バブル崩壊後の日本ではそれまでIS(貯蓄投資)バランスの赤字を続けてきた企業部門が過剰債務問題への対処から赤字幅を縮小し、1990年代半ば以降は黒字傾向となった。2000年代に入ると企業の過剰債務問題は概ね解消されたと考えられているが企業部門の貯蓄投資バランスの大幅な黒字が続き、その後日本のみならず先進国でも企業部門の貯蓄投資バランスの黒字が広くみられるようになっている。企業部門の貯蓄投資バランスが黒字を続けるということは、ほとんどの経済理論では想定されてこなかったことではないだろうか。

また、バブル崩壊後の日本ではそれまでIS(貯蓄投資)バランスの赤字を続けてきた企業部門が過剰債務問題への対処から赤字幅を縮小し、1990年代半ば以降は黒字傾向となった。2000年代に入ると企業の過剰債務問題は概ね解消されたと考えられているが企業部門の貯蓄投資バランスの大幅な黒字が続き、その後日本のみならず先進国でも企業部門の貯蓄投資バランスの黒字が広くみられるようになっている。企業部門の貯蓄投資バランスが黒字を続けるということは、ほとんどの経済理論では想定されてこなかったことではないだろうか。家計、企業、政府、海外の各部門の貯蓄投資バランスを合計すれば必ずゼロになるという会計的な関係は、マクロ経済学の最初に学習することだ。家計も企業も貯蓄投資バランスが黒字になるのであれば、政府か海外部門が大幅な赤字にならなくてはならない。対外収支が赤字を続けて対外債務が累積することは、いずれ通貨危機を引き起こす危険性が高まるために、どの国も望むことではないし、日本にとっては円高の圧力にもなる。結局のところ、日本は政府が貯蓄投資バランスを赤字化(財政収支を赤字化)させてバランスを維持せざるを得なかった。

家計が金融資産を増やそうとしている状態で、企業が債務を増やそうとしなければ家計は目的を達することができないので、さらに消費支出を切り詰めて金融資産を増やそうとするだろう。経済は需要不足となって低迷してしまうが、政府が減税するなり支出を増やすなりして債務を増やせば経済はGDPが高い水準に戻り均衡する。こうした政策でしばらくの間は経済にフローの均衡を実現することができるが、時間が経てば、フローであるGDPや家計所得に比べてストックの金融資産の規模が不釣り合いに大きくなる。家計純金融資産の名目GDP比はどこまでも上昇を続けるわけではなく、いずれは修正が起こって経済が混乱する恐れが大きいのではないか。

家計が金融資産を増やそうとしている状態で、企業が債務を増やそうとしなければ家計は目的を達することができないので、さらに消費支出を切り詰めて金融資産を増やそうとするだろう。経済は需要不足となって低迷してしまうが、政府が減税するなり支出を増やすなりして債務を増やせば経済はGDPが高い水準に戻り均衡する。こうした政策でしばらくの間は経済にフローの均衡を実現することができるが、時間が経てば、フローであるGDPや家計所得に比べてストックの金融資産の規模が不釣り合いに大きくなる。家計純金融資産の名目GDP比はどこまでも上昇を続けるわけではなく、いずれは修正が起こって経済が混乱する恐れが大きいのではないか。通常は、お金は消費に使って初めて効用を生むのであって、お金を持っているだけでは効用を生まないと考える。家計が貯蓄をするためには、消費支出を可処分所得以下に維持し続けなくてはならない。家計はどこかで毎年の所得に比べて金融資産を積み上げて行くのを止め、取崩しはじめる可能性が高い。特に日本の場合には人口構造の高齢化や総人口の減少が進むので、一人当たりの金融資産の増加はさらに加速して、家計が貯蓄を行う必要性を低下させるだろう。子孫のために残す必要のある資産も減少するので、家計貯蓄率は低下してマイナスとなる可能性もある。民間部門の貯蓄投資バランスが赤字化すれば、政府の財政赤字も加わって国際収支の経常収支が赤字化する可能性も出てくる。円高のトレンドが弱まり円安に動き出せば、円建て資産から外貨建て資産へのシフトも今よりも活発になり、円安を加速する恐れもあるので、海外への資本逃避が起こる危険性も高まる。急速な円安がおこって輸入物価の上昇から消費者物価上昇率が高まっても、政府が増税や歳出削減を行うには国会の審議を経なくてはならず、対応が後手に回ってしまう恐れが大きいと考えられる。

MMTが、マクロの需給ギャップ(GDPギャップ)が物価上昇率を決めていると考えているということは、単純化するとGDPギャップがプラスであれば物価が上昇し、マイナスであれば物価が下落するという関係を想定していることになる。インフレが行き過ぎないようにするには、物価上昇率が高まったら、政府支出を削減したり増税したりしてGDPギャップを縮小して物価上昇率を低下させればよい。

しかし、物価上昇率の低下が続いた状況ではGDPギャップと物価上昇率との関係は、一定ではなく過去の物価状況の履歴が残ると考えられている。このため、現在の日本のようにデフレ心理が定着している状況では、GDPギャップをかなり大きなプラスにしないと物価上昇率をプラスにできない。だが物価が上昇するようになり、さらに上昇率が高くなり過ぎた場合には、物価上昇率を適切な水準に引き戻すのには、厳しい財政引き締めが必要になるだろう。

むすび

MMTが指摘するように、財政赤字が減れば(=「政府貯蓄-政府投資」は増加)、他の部門の黒字が減る。政府債務がネットで減っていれば(=政府の純金融資産が増加)、どこか他の部門の純金融資産が減少しているはずだ。家計や企業がフローの収支悪化や純資産の減少を回避する行動(=支出の削減)をとると、景気が大きく落ち込んでしまったり、景気の悪化で財政赤字が期待したほどは減らなかったりということが起こってしまう。

財政再建の議論で無視されがちな部門別の貯蓄・投資バランスの問題を提起している点は、MMTの重要な指摘であると考える。しかし、部門別の貯蓄・投資バランスの不均衡が拡大してしまう原因を放置して、失業者の発生や、企業の投資の減少といった経済活動の縮小均衡を避けるために、財政再建をせずに財政を拡張させるべきだ、という問題解決の方向性は間違っている。財政再建を成功させるためには、歳出削減や増税で財政部門の収支を改善させる努力をするだけでなく、民間部門の経済構造も変える必要があるというのが正しい理解であろう。本稿では詳しく触れなかったが、ミッチェルやレイ(注2、3)はこうした問題にも言及しており、MMTは雇用政策などと一体であると述べている。MMTは財政赤字の拡大による政策だけが注目されるが、広範な政策も含めたものとしてMMTを考察する必要があるだろう。

完全雇用の実現はMMTの最も重要な目標の一つだが、日本をはじめとして米国などでも失業率は歴史的な低水準にあり、1930年代の大恐慌や2008年のリーマンショック後のような大きな問題ではない。現在の日本経済は失業率が2%台前半に低下していて、失業者をさらに減らす社会的な意義は非常に小さくなっている。物価上昇が加速しないのだから、完全雇用ではないという主張も聞かれるが、人手不足が問題であるとする企業が多く、外国人労働力の活用が議論される状況の中で、さらなる失業率の低下を実現するために財政赤字を利用することにどれだけの意味があるであろうか。財政赤字の持続に全く問題がないと確信できるのであればともかく、政府債務の累積が問題を引き起こす危険性があると考えるのであれば、リスクと便益の比較では現状ではリスクが勝るのではないだろうか。

財政再建の議論で無視されがちな部門別の貯蓄・投資バランスの問題を提起している点は、MMTの重要な指摘であると考える。しかし、部門別の貯蓄・投資バランスの不均衡が拡大してしまう原因を放置して、失業者の発生や、企業の投資の減少といった経済活動の縮小均衡を避けるために、財政再建をせずに財政を拡張させるべきだ、という問題解決の方向性は間違っている。財政再建を成功させるためには、歳出削減や増税で財政部門の収支を改善させる努力をするだけでなく、民間部門の経済構造も変える必要があるというのが正しい理解であろう。本稿では詳しく触れなかったが、ミッチェルやレイ(注2、3)はこうした問題にも言及しており、MMTは雇用政策などと一体であると述べている。MMTは財政赤字の拡大による政策だけが注目されるが、広範な政策も含めたものとしてMMTを考察する必要があるだろう。

完全雇用の実現はMMTの最も重要な目標の一つだが、日本をはじめとして米国などでも失業率は歴史的な低水準にあり、1930年代の大恐慌や2008年のリーマンショック後のような大きな問題ではない。現在の日本経済は失業率が2%台前半に低下していて、失業者をさらに減らす社会的な意義は非常に小さくなっている。物価上昇が加速しないのだから、完全雇用ではないという主張も聞かれるが、人手不足が問題であるとする企業が多く、外国人労働力の活用が議論される状況の中で、さらなる失業率の低下を実現するために財政赤字を利用することにどれだけの意味があるであろうか。財政赤字の持続に全く問題がないと確信できるのであればともかく、政府債務の累積が問題を引き起こす危険性があると考えるのであれば、リスクと便益の比較では現状ではリスクが勝るのではないだろうか。

(注1)Mitchell,William and Wray, L. Randall and Watts, Martin, “Macroeconomics”, Red Globe Press (2019)

(注2)Mitchell, William. “Reclaiming the State: A Progressive Vision of Sovereignty for a Post-Neoliberal World” , Pluto Press (2019)

(注3)Wray, L. Randall. “Modern Money Theory: A Primer on Macroeconomics for Sovereign Monetary Systems”, Palgrave Macmillan(2012)

(注4)日本銀行「教えて!にちぎん」

https://www.boj.or.jp/announcements/education/oshiete/op/f09.htm/)

(注5)例えば、

Krugman, Paul, “What’s Wrong With Functional Finance? (Wonkish) The doctrine behind MMT was smart but not completely right”,

https://www.nytimes.com/2019/02/12/opinion/whats-wrong-with-functional-finance-wonkish.html?module=inline

Kelton, Stephanie, “Modern Monetary Theory Is Not a Recipe for Doom”,

https://www.bloomberg.com/opinion/articles/2019-02-21/modern-monetary-theory-is-not-a-recipe-for-doom

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年02月27日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

櫨(はじ) 浩一 (はじ こういち)

櫨(はじ) 浩一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/03/06 | 不安の時代ー過剰な貯蓄を回避する保険の意義 | 櫨(はじ) 浩一 | 基礎研マンスリー |

| 2020/02/27 | MMTを考える | 櫨(はじ) 浩一 | 基礎研レポート |

| 2020/02/07 | 令和の日本経済はどうなるか-経済予測の限界と意義 | 櫨(はじ) 浩一 | 基礎研マンスリー |

| 2020/01/31 | 不安の時代~過剰な貯蓄を回避する保険の意義~ | 櫨(はじ) 浩一 | エコノミストの眼 |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【MMTを考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

MMTを考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.