- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

EIOPAは、以下の項目に関する分析を行っている。

・会社が債券を長期保有することを可能にする特徴

・市場整合性と1年以内の99.5%の信頼度

・会社の債券投資配分

これを踏まえて、以下の4つのオプションを検討している。

・オプション1:変更無し

・オプション2:債券及びローンへの長期投資の長期取扱い-強制売却の回避と長期スプレッドショックの縮小

・オプション3:債券及びローンへの長期投資の長期取扱い-満期保有条件と基本スプレッドの拡大に基づくスプレッドリスクチャージ

・オプション4:流動性の低い/予測可能な負債を対象とする債券及びローンに対する標準式における動的VAの反映

オプションの評価としては、以下の通り述べられている。

・SCRスプレッドリスクサブモジュールに固定利付資産の長期的取扱いを導入する目的は、資本市場同盟(CMU)と欧州経済を支援することにある。EIOPAは、会社の投資の圧倒的多数がすでにその資産カテゴリーに割り当てられていることを考慮すると、会社が確定利付資産に投資するインセンティブを失っているかどうか疑問である。これは、ソルベンシーⅡが成功し、負債に最もマッチする資産クラスへの投資を刺激していることを示している。その一方で、ソルベンシーIIは既に確定利付債投資に過剰なインセンティブを与えている可能性がある。その理由としては、技術的準備金の最良推定値の評価の調整、債券や貸付のスプレッドリスクチャージの比較的緩やかな調整、そして、少なくとも加盟国の国債のゼロ・スプレッドリスクチャージが挙げられる。

・また、長期取扱いは、SCRが資産の市場価値が負債の市場価値を1年以内に99.5%確実に上回ることを保証すべきであるというソルベンシーIIの基本原則にも反することになる。この原則を放棄することは、適切なリスク管理に対するインセンティブを低下させ、保険契約者に提供される保証の確実性を低下させ、消費者保護を危うくする。また、EIOPAには、債券やローンの長期投資について、より低いスプレッドのリスクの算定を支持する証拠もない。

以上の分析を踏まえて、EIOPAは以下の助言を行っている。

EIOPAは既存のSCRスプレッドリスクサブモジュールを修正しないよう勧告している(オプション1)。EIOPAの(技術的)見解では、保険及び再保険会社の固定利付資産への投資について、マッチング調整ポートフォリオに含まれる資産のスプレッドリスクチャージの現在の長期計算を超えて、個別の長期取扱いを導入することは必要なく、また正当化もされない。

4―SCRのうちの「不動産リスク」

1|関連法規

ソルベンシーII指令

第105条:基本ソルベンシー資本要件の計算

「[..。] 5.市場リスク・モジュールは、会社の資産及び負債の価値に影響を及ぼす金融商品の市場価格の水準又は変動から生じるリスクを反映する。資産と負債の間の構造的ミスマッチ、特にそのデュレーションを適切に反映しなければならない。

附属書IVの (4) の点に従い、少なくとも次の各号のモジュールに対する資本要件の組み合わせとして計算する。[..。]

(c) 資産、負債及び金融商品の価値の不動産の市場価格の水準又はボラティリティの変動に対する感応度(不動産リスク)」

委任規則

リサイタル(61)

「第三国に所在する不動産のリスク・プロファイルがEUに所在する不動産のリスク・プロファイルと実質的に異なっていないことを考慮すると、標準式の不動産リスク・サブモジュールは、これら2つのタイプのエクスポジャーを同じように扱うべきである。」

第174条「指令2009/138/EC第105条 (5) の第二項 (c) にいう不動産リスクに係る資本要件は、不動産の価値の25%の瞬間的な減少から生ずる基礎的自己資本の損失に等しいものとする。」

2|問題の特定

現行の規制では、不動産市場の習性が加盟国によって大きく異なる場合もあるにもかかわらず、EU全域で不動産リスクに対して一律25%のショックを設定している。

現在の較正は、不動産の年間リターンの観測値の入手可能性によって制約されていた。ここでは、深く十分に頻度の高いデータの唯一の情報源が、欧州で最も不安定な市場とみなされている英国市場で利用可能であり、したがって他の国ではこのリスクを代表しない可能性がある。

このため、一部の不動産投資家は、この1回のショックはリスク感応度の点で不適切であり、英国以外の欧州市場では過度に高いと主張している。

これに関連したもう1つの批判は、分散化(地理的及びシングル・ショック・アプローチが意味する不動産ポートフォリオ内のエクスポジャー又はセクタータイプ (商業用か居住用か))の認識の不在である。

データが国及び資産の種類によってシームレスに利用可能であれば、次のような政策オプションが考えられる。

オプション1:現状維持(変化なし)

オプション2:英国のデータ(利用可能性に応じて他の国のデータ)だけでなく、単一の共通ショックを較正する。

オプション3:いくつかの国と欧州の他の地域で根本的に異なる不動産市場を説明するために、2つの異なるショックを作り出す。1つはこのグループの国に所在する不動産に対するものであり、もう1つは別のグループの国に所在する不動産に対するものである。そして(たとえ単純化されていても)2つの地理的区域の間の関連する依存関係構造は、それらの間の何らかの分散化を認識するか否かによって決まる。

オプション4:資産のセクタータイプ(商業(小売、オフィス、産業)又は居住)毎に異なる潜在的リスクを説明し、セクター間の分散を認識するために、関連するセクター間の(たとえ単純化されていても)依存構造とともに、セクター別の欧州全体のショックを作成する。

オプション5:不動産所在地とそのセクターの両方のショックを作成する(オプション3と4の組み合わせ)。

ただし、EIOPAが入手できるデータに照らして、これらの理論的な政策オプションは改訂されなければならないとして、実際の政策オプションは、以下の通りとなる。

オプション6:現状維持(変化なし)

オプション7:英国のデータ(利用可能性に応じて他の国のデータ)だけでなく、単一の共通ショックを較正する。

オプション8:いくつかの国と欧州の他の地域で根本的に異なる不動産市場を説明するために、2つの異なるショックを作り出す。1つはこのグループの国に所在する不動産に対するものであり、もう1つは別のグループの国に所在する不動産に対するものである。そして2つの地理的区域の間の関連する(たとえ単純化されていても)依存関係構造は、それらの間の何らかの分散化を認識するか否かによって決まる。

EIOPAは、取引リンクインデックス(TLI)と評価ベースインデックス(VBI)の2つのデータでの分析を行って、以下の結果を報告している。

・TLIでは、英国の結果は他の国の結果と大きく異なる。最小に寄与する値は、2008年のサブプライム危機の間に見出される。

・VBIでは、複数の頻度で観測が可能な国では、非常に直感的に最も低い極小値が常に最も高い頻度で観測される。これらの国では、これらの最小値のみが考慮された。分析の結果、3カ国(そのうちの1つが英国)はEEA内の他の国よりも不動産リスクに関するリスク・プロファイルが明らかに高いことがわかったが、これらの国はデータポイント数が最も多い国である。

以上の分析を踏まえて、EIOPAは以下の助言を行っている。

入手可能なデータが乏しいこと及び現在行われている分析を考慮すると、EIOPAは本意見書案の時点では、現在のアプローチの変更を示唆する決定的な助言を欧州委員会に提供する立場にはない。

EIOPAは、このリスクに対する資本要件の計算方法の潜在的な変更に向けた分析を継続する。

5―SCRのうちの「相関行列」

1|欧州委員会からの助言要請の内容

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.5.資本市場同盟の側面

[..。]相関行列に関して、EIOPAは、(サブ)モジュールの構造の適切性とSCR標準式で使用される相関パラメータの較正を評価するよう求められる。較正を変更するためのあらゆる助言は、定量的モデルと証拠に基づくべきである。特に、市場リスク内の相関関係、解約リスクと異なる市場リスク間の相関関係は、市場リスクの再較正に関する潜在的な助言を考慮に入れるべきである。

ソルベンシーII指令

基本ソルベンシー資本要件の計算を規定している附属書IVがリスク・モジュール間の相関マトリックスを含んでいる。

委任規制

ソルベンシーII指令で言及されているように、各リスク・モジュール内のサブモジュール間の相関パラメータを設定する。特に、市場リスクに該当する市場リスク・サブモジュール間の相関係数については、第164条で定義されている。

3|問題の特定

EIOPAでは、市場リスクの相関関係に焦点を当てて分析を行っている。なぜなら、ここでは依存構造を分析するのに十分で代表的な市場データが利用可能であるからである。EIOPAは、データが不足していることや不適切であることから、他の相関関係については分析していない。

政策課題1:市場リスク相関の全体構造

EIOPAはCEIOPSの2010年の実証モデルに従って、市場リスク相関の全体的な構造を評価した。分析の結果、経験的に推計された市場リスクのSCRは、現在の市場リスクの相関構造から導かれる理論上のSCRよりも有意に高いことが示された。しかし、この過小評価は、市場リスク相関パラメータの体系的な過小評価よりも、現在の金利リスクの過小評価によって主に引き起こされていると思われる。

政策課題2:金利リスクとの両側相関パラメータ

現行規制では、市場リスクである自己資本、不動産、スプレッドの各リスクについて、金利リスクとの間には、両側の相関関係がある。相関パラメータは、個々の金利リスク・エクスポジャーに依存する。具体的には、会社が金利低下シナリオにさらされている場合は値0.5とし、金利上昇シナリオにさらされている場合は値0とする。CEIOPSは、経済的な議論と実証データとの両側の相関関係を正当化した。この両側相関は、標準式のリスク感応度を高めるかもしれないが、さらに複雑になり、リスク管理の観点からの阻害要因となる可能性もある。

EIOPAは、会社がより高い相関便益を享受するために金利リスク・エクスポジャーを金利上昇シナリオに切り替える明確な傾向があるかどうかを調査することにより、リスク管理の観点からディスインセンティブを分析した。

両側相関及び対応する相関パラメータの妥当性は、直近の関連する市場リスクデータを分析することにより評価した。

経験的データは、金利リスクと株式リスクの両側の相関を明確に確認している。金利リスクとスプレッドリスクについては、株式リスクと金利リスクの両側の相関の妥当性はそれほど明確ではない。しかし、両側相関を正当化する経験的データがまだ存在する。

以下の実証分析を踏まえて、CEIOPSの広範な定量的分析と経済的・簡素化の観点を考慮に入れつつ、株式、不動産、スプレッドの両側相関を同じ相関パラメータで維持することを提案している。

政策課題1:市場リスク相関の全体構造

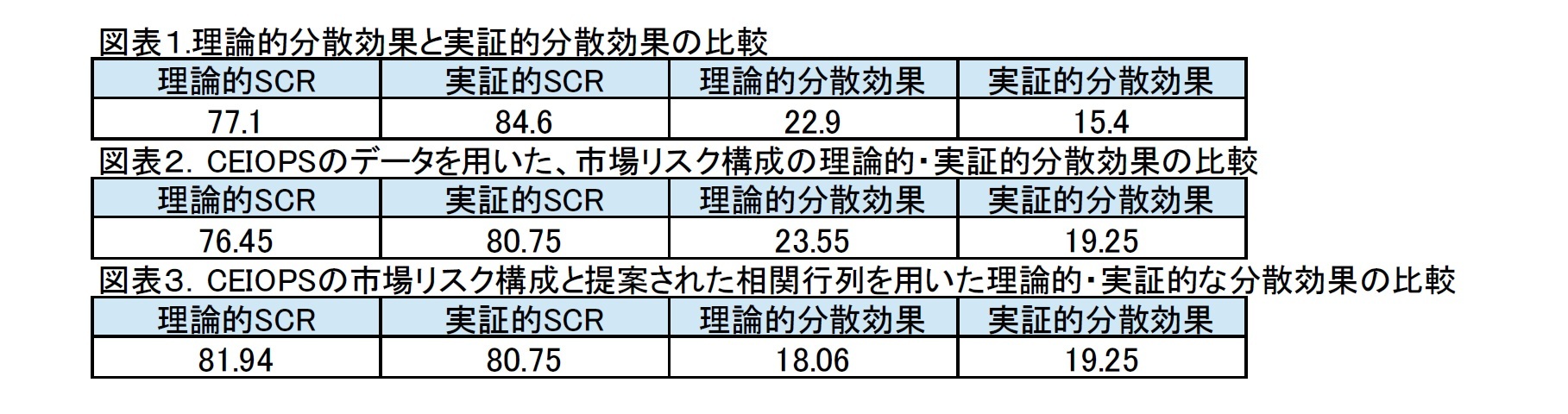

市場リスク相関の全体的な構造は、CEIOPSの2010年による実証モデルを最新の金融市場データを用いて推計することにより評価される。一般的な考え方は、実証モデルの分散効果を、現在の市場リスク相関行列によって示唆される分散効果と比較することである。

分析の結果は、次の図表の通りとなっている。

図表1の分散効果が過大評価されている主な理由は、現在の標準的な金利リスク計測が不適切であることに起因する、市場リスク組成の金利及びスプレッドリスクへの不適切なウェイト付けにある。図表1と図表2は、現在の相関行列がCEIOPSによって最初に提案された相関行列と比較して、分散効果をわずかに過大評価する可能性があることを示している。

しかしながら、以上の分析から得られた結論は、市場リスク相関の全体的な構造は、体系的に不適切なものではないということである。これは分散効果の過大評価の大部分が、現在の金利リスク及び市場リスク・モジュール内のスプレッドリスクの不適当な平均ウェイト付けによって説明できるためである。さらに、集中リスクとのペアワイズ相関を分析するための適切なデータは入手できなかった。

したがって、EIOPAは全ての市場リスクとの相関を詳細に分析・再評価することはしていないが、金利リスクとの両側相関に焦点を当てている。

政策課題2:金利リスクとの両側相関パラメータ

実証分析の結果として、CEIOPSの広範な定量的分析と経済的・簡素化の観点を考慮し、金利リスクを伴う株式、不動産、スプレッドリスクについて、同じ相関パラメータを用いて両側相関を維持することを提案している。

スプレッドリスクと金利リスクについては、両側相関は株式リスクに関してそれほど明確ではなく、この相関関係をさらに深く検討する価値がある。しかし,これまでのところユニークな相関構造の十分に強い証拠はない。

以上の分析を踏まえて、EIOPAは以下の助言を行っている。

EIOPAは、現在の2段階の相関構造を標準式の中に維持し、相関行列をサブモジュールの中に入れ、相関行列を主要なリスク・モジュールのために用いることを勧告している。特に、このことは、市場リスクと生命保険解約リスクとの間の直接的な相関関係を標準式に導入すべきではないことを示唆している。

EIOPAは、引受リスクと主なリスクとの間の相関関係は不変に保つよう勧告している。

さらに、EIOPAは、市場リスクの相関関係を一定に保つよう勧告している。

6―まとめ

次回のこのシリーズのレポートでは、「SCR」の残りの部分及び「MCR」について報告する。

(2020年02月25日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(2)-CPの内容及び提案等の概要-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(1)-2020年レビューに向けてのEC及び監督当局の動向-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.