- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

これまで7回のレポートで、今回のCPの具体的内容について報告してきており、前々回までのレポートでLTG(長期保証)措置及び株式リスク措置、さらに技術的準備金に関する内容を報告し、前回のレポートでは、「自己資本」に関する項目について報告した。

今回と次回のレポートで、「SCR(ソルベンシー資本要件)」及び「MCR(最低資本要件)」に関する項目について報告する。なお、今後のCPの紹介に関するレポートにおいては、欧州委員会からの助言要請、問題の特定及びEIOPAの助言内容を中心に報告する。

1 https://eiopa.europa.eu/Publications/Requests%20for%20advice/RH_SRAnnex%20-%20CfA%202020%20SII%20review.pdf

2 EIOPAによる公表

https://eiopa.europa.eu/Pages/News/EIOPA-consults-on-technical-advice-for-the-2020-review-of-Solvency-II.aspx

協議ペーパー

https://eiopa.europa.eu/Publications/Consultations/EIOPA-BoS-19-465_CP_Opinion_2020_review.pdf

2―SCRのうちの「金利リスク」

1|欧州委員会からの助言要請の内容

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.7.SCR(ソルベンシー資本要件)標準式

a) 金利リスク

EIOPAは、低金利環境を考慮した上で、標準式による金利リスク・サブモジュールの調整が保険会社が直面するリスクを適切に反映しているかどうかを評価し、この分析が欠陥を指摘した場合には、それらをどのようにして改善できるかについて助言を求める。EIOPAは、勧告を行う際には、EEA内の全ての通貨に対して新しい調整が適切であることを確認し、リスクフリー・レート期間構造のパラメータとの潜在的な相互作用を考慮すべきである。

EIOPAは、2017年から2018年までの金利リスク・サブモジュールの現在の調整を見直し、委任規制の特定の項目の見直しに関する欧州委員会への助言を行った。EIOPAは、強力な証拠に基づき、現在の較正はリスクを著しく過小評価していると結論し、較正を変更するよう勧告した。EIOPAは、相対的シフトアプローチを用いて金利リスクをモデル化することを提案し、それに基づいて調整案を提示した。較正の変更がEIOPAに及ぼす重要な影響を考慮して、段階的な実施が提案された。

3|関連法規

SCR標準式の金利リスク・サブモジュールは、ソルベンシーII指令第105条第5項(a)において定義され、委任規則第165条から第167条までに規定されている。委任規則第103条は、金利リスクの簡易計算を定めている。

EIOPAは、2017年から2018年まで金利リスク・サブモジュールの現在の調整を検討した。現在の金利リスクの資本要件を計算するアプローチが、リスクの深刻な過小評価につながることを示す強力な証拠が集められた。

・委任規制のストレスによってもたらされたものよりもはるかに強い金利変動の現実

・現実は金利が下がり続ける可能性があることを証明しているけれども、現在のアプローチがマイナス金利のストレスを与えていないという事実

・内部モデル利用者が金利リスクを計測する方法は、現行の標準式から大きく逸脱している。

・提案の影響評価は、リスクが重大であり、現在の資本要件が十分でないことを示している。

・現在のアプローチには重大な欠陥があるという点で、利害関係者の間には幅広い合意がある。

委任規則に定められた調整は、欧州委員会が2019年に同規則を改正した際にも変更されなかった。欧州委員会の金融安定・金融サービス・資本市場総局の局長は、EIOPAへの書簡の中で、現在の水準調整における一定の欠点に対処する必要性を認め、EIOPAの助言をこれらの欠点の理解への貢献として歓迎した。タイミングに関しては、2020年のソルベンシーⅡ指令の見直しの際に、保険会社の金利エクスポジャーに影響を与える他の要素についても検討することを支持した。

EIOPAは、リスクフリー・レート・リスク・サブモジュールはリスクを著しく過小評価するという見解を支持している。

レビューにおいて、EIOPAは較正を改善するためのいくつかのアプローチを徹底的に分析し、以下の理由から相対的シフトアプローチを推奨した。

・シンプルで透明性のあるアプローチである。

・シフトアプローチは純粋にデータ駆動型のアプローチである。

・どのような利回り環境にも適用できるリスク感応的なアプローチである。

・低金利やマイナス金利にも十分対応できる。

EIOPAは、相対的シフトアプローチがSCRの標準式における金利リスクをモデル化するための最も適切なアプローチであるとの見解を支持している。

このレビューの目的のために、EIOPAは金利リスクの調整に関する以下の側面をさらに調査した。

・2017/2018年に実施された較正は、1999年から2016年までのデータに基づいていた。これで、2017年と2018年のデータを時系列に追加できるようになった。追加データは、較正アプローチが実質的に異なる結果を生成するかどうかをチェックするために使用することができる。

· 全ての通貨の較正の適切性を評価するために、各通貨の履歴データを較正案に対してテストした。

· リスクフリー・レート期間構造の補外のレビューのため、リスクフリー・レート期間構造のパラメータとの潜在的な相互作用が分析された。解析は最終流動性点に焦点を当てた。

EIOPAは、以下の項目に関する 分析を行っている。

・時系列の延長

・バックテスト

・リスクフリー・レート期間構造メソッドのパラメータとの相互作用

・ショック要素の較正

・30年及び50年の長期LLPの結果

・代替補外法

・段階的な導入

以上の分析を踏まえて、EIOPAは以下の助言を行っている。

EIOPAは、金利リスクに関する委任規則に規定されている現行のショックが、ソルベンシーII指令第101条第3項の要件を満たしていないと依然として考えている。したがって、EIOPAは、金利リスクに係る自己資本規制の算定方法を変更するよう強く勧告する。

EIOPAは、標準的な金利リスクを相対的シフトアプローチでモデル化することを推奨しているが、そのパラメータは満期の関数として変化する。

所与の通貨の増加期間構造は、次のものと等しいものとする。

ここで、 は対応する通貨のリスクフリー・レートを表す。

は対応する通貨のリスクフリー・レートを表す。

mは満期、 及び

及び は、調整された満期依存の上昇ショック要素

は、調整された満期依存の上昇ショック要素

所与の通貨の減少期間構造は、以下に等しくなければならない。

ここで、 は対応する通貨のリスクフリー・レートを表す。

は対応する通貨のリスクフリー・レートを表す。

mは満期、 及び

及び は、調整された満期に依存する下落ショック要素

は、調整された満期に依存する下落ショック要素

EIOPAは、増加及び減少期間構造のパラメータは、ユーロの期間構造の補外の開始点を考慮に入れるべきであると勧告している。

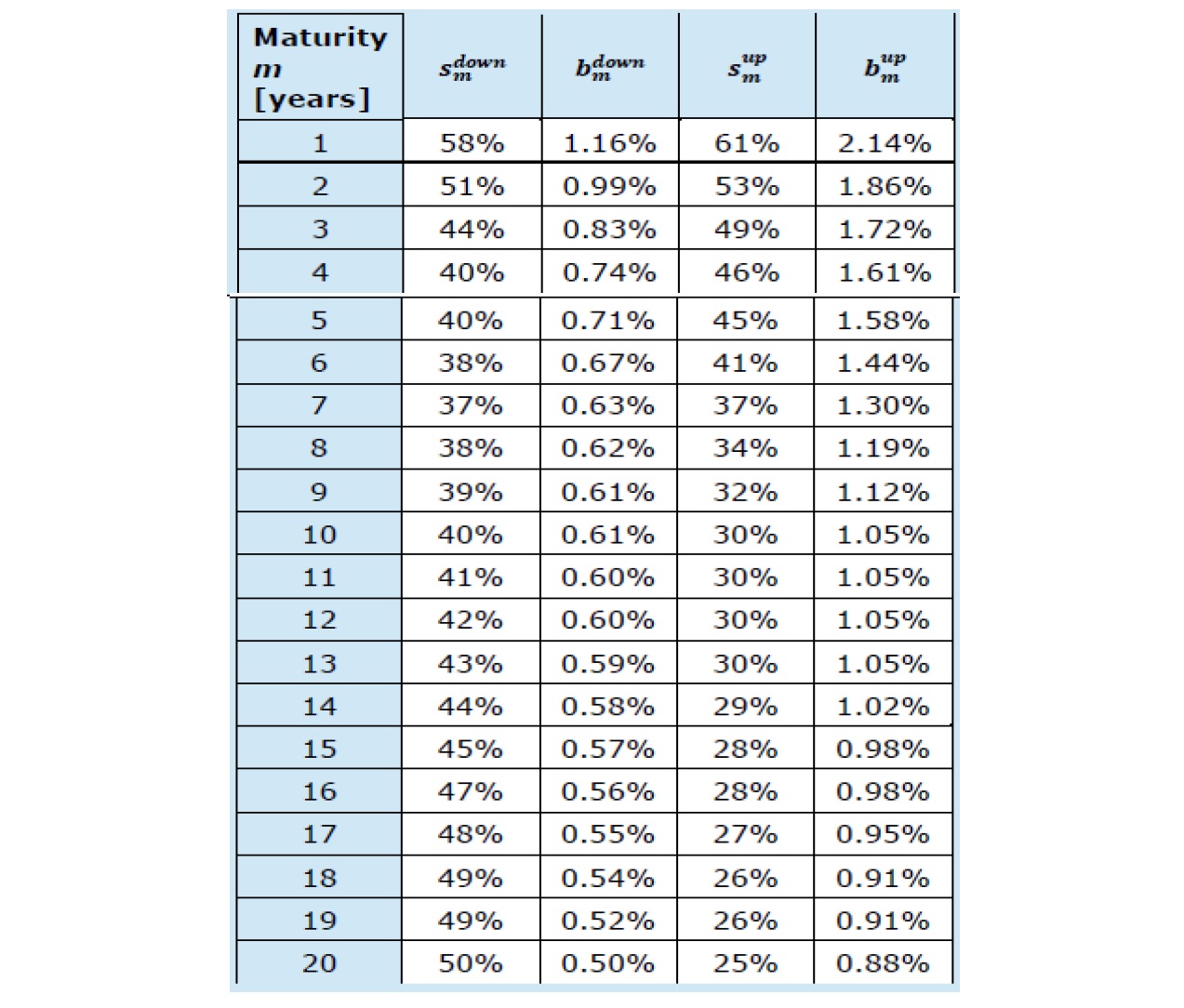

満期が1年から20年の場合のショック要素は次のとおりである。

1年未満の満期については、 及び

及び それぞれ61%及び2.14%とする。1年未満の満期については、

それぞれ61%及び2.14%とする。1年未満の満期については、 及び

及び それぞれ58%及び1.16%とする。

それぞれ58%及び1.16%とする。

ユーロの補外の開始時点を変更しない場合、20年超の満期については、以下のショック要素を用いるべきである。

20年から90年までの間の満期については、の値は直線的に補間される。満期90年以上で、の値は20%とする。20年から60年までの満期については、の値は直線的に補間される。満期60年以上で、の値は0%とする。

20年から90年までの間の満期については、の値は直線的に補間される。満期90年以上で、の値は20%とする。20年から60年までの満期については、の値は直線的に補間される。満期60年以上で、の値は0%とする。

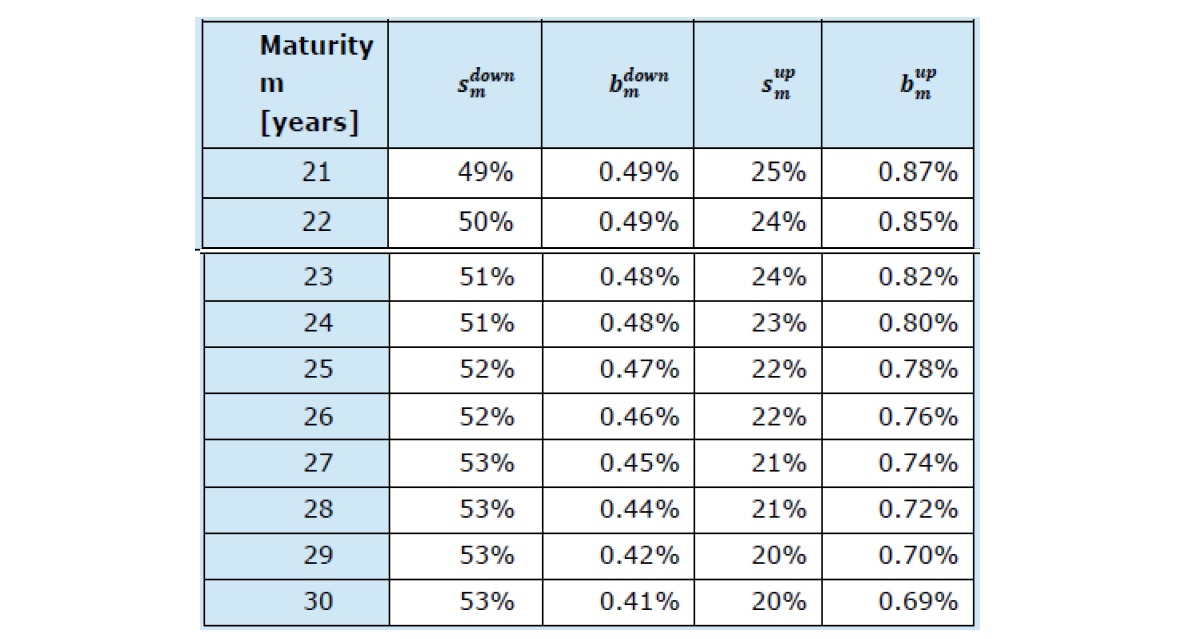

ユーロの補外の開始時点が30年に変更された場合、20年超の満期に対する次のショック要素を使用すべきである。

30年から90年までの間の満期については、の値は直線的に補間される。満期90年以上で、の値は20%とする。30年から60年までの期間については、の値は直線的に補間される。満期60年以上で、の値は0%とする。

30年から90年までの間の満期については、の値は直線的に補間される。満期90年以上で、の値は20%とする。30年から60年までの期間については、の値は直線的に補間される。満期60年以上で、の値は0%とする。

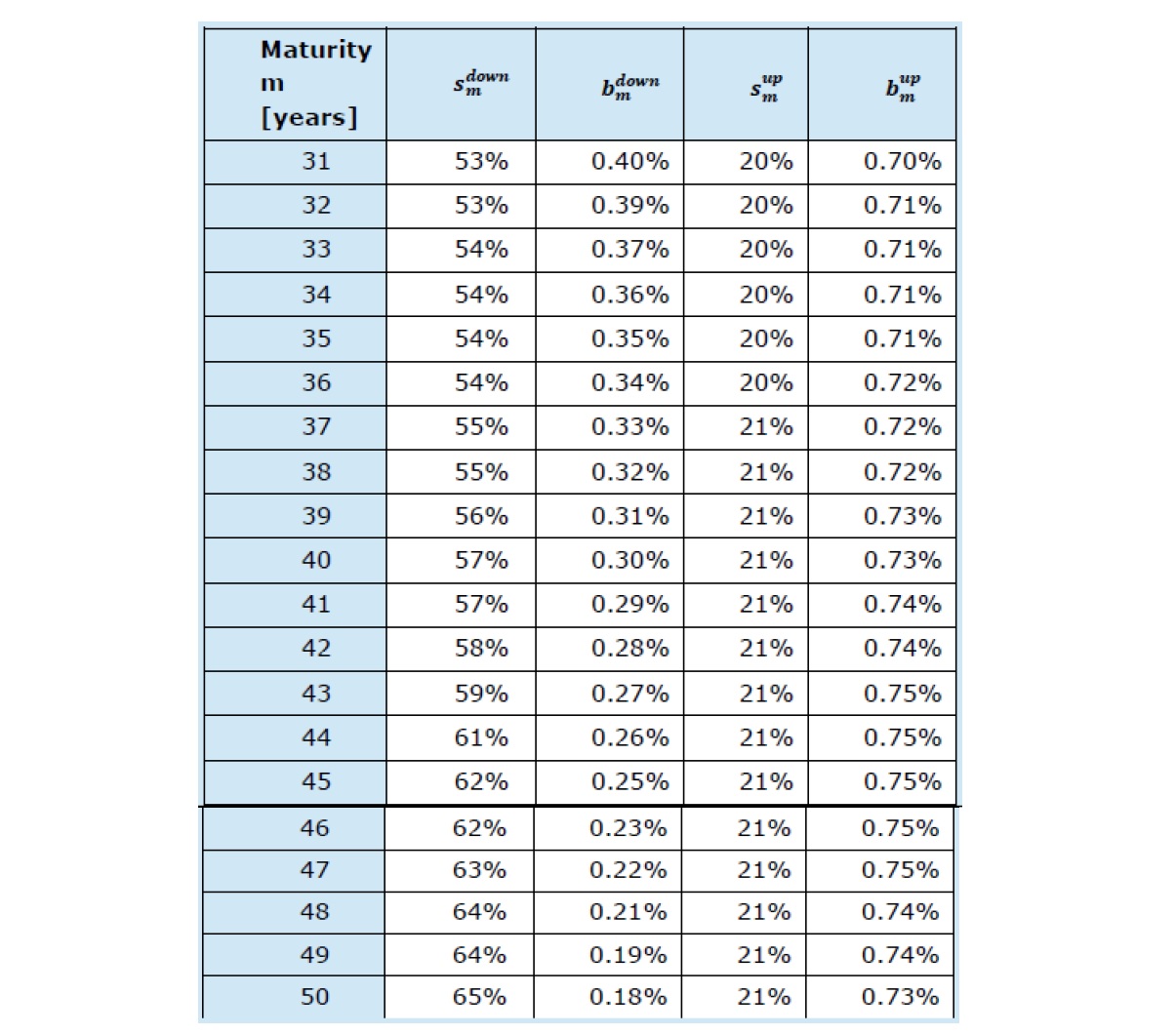

ユーロの補外の開始時点が50年に変更された場合、30年超の満期に対する次のショック要素を使用すべきである。

50年から90年までの間の満期については、の値は直線的に補間される。満期90年以上で、の値は20%とする。50年から60年までの期間については、の値は直線的に補間される。満期60年以上で、の値は0%とする。

50年から90年までの間の満期については、の値は直線的に補間される。満期90年以上で、の値は20%とする。50年から60年までの期間については、の値は直線的に補間される。満期60年以上で、の値は0%とする。

3―SCRのうちの「スプレッドリスク」

1|欧州委員会からの助言要請の内容

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.5.資本市場同盟(CMU)の側面

EIOPAは、標準式による市場リスク・モジュールの計算の基礎となる方法、前提条件及び標準的パラメータが、保険業の長期的性質、特に株式リスク及びスプレッドリスクを適切に反映しているかどうかを評価するよう求められている。この目的のために、EIOPAは次のことを求められる。

・保険会社が長期的に投資を維持することを可能にする保険業と負債の特徴を特定する。

・適切な場合には、保険会社の長期投資家としての行動を反映し、市場リスク・モジュールを計算するための修正された方法、前提条件及び標準的なパラメータについて助言する。

EIOPAの前身であるCEIOPSは、2010年1月と2010年4月に、スプレッドリスクサブモジュールの調整について欧州委員会に助言を行った。両方の助言とも 「CEIOPSはデュレーションと信用格付間のスプレッドリスクの非線形性を考慮するために、スプレッド・デュレーションによって変化するリスクファクターの開発を検討している。」と述べた。2011年6月、EIOPAは欧州委員会に対し、レベル2措置のドラフトに関するコメントの1部として、いわゆる 「kinked」アプローチを用いて、債券及び貸付のリスク要因の調整に関する提案を行った。

EIOPAは、スプレッドリスクサブモジュールの様々な構成要素、特に2013年12月の証券化に対するスプレッドリスクチャージの再調整、2015年9月のインフラ投資の識別と調整、2016年6月のインフラ企業投資、2017年10月の外部信用格付への依存度の低減、地方政府及び地方自治体に対するエクスポジャーの取扱い、2018年2月の無格付債務の取扱いについて、個別に助言を提供した。

3|関連法規

ソルベンシーII指令第105条第5項は、SCR市場リスク・モジュールには、リスクフリー・レート期間構造における信用スプレッドの水準又はボラティリティの変化に対する資産・負債の価値の感応度を捕捉するスプレッドリスクの資本要件を含めることを規定している。

委任規則の第175条から第181条までは、スプレッドリスクに係る自己資本比率の算出方法を規定しており、 (a) 債券及び貸付金のスプレッドリスク、 (b) 証券化ポジションのスプレッドリスク、 (c) クレジットデリバティブのスプレッドリスクに係る自己資本比率の要件を区別している。附属書5.1は、スプレッドリスクのサブモジュールの対象となるより具体的な資産カテゴリーに関連する委任規則の規定の概要を示している。

4|問題の特定

スプレッドリスクに対する資本要件は、信用スプレッドに対して1年以内に0.5%の確率で発生するショックを用いて計算される。これにより、信用スプレッドの大幅な拡大を受けて、1年以内に資産の市場価値が負債の市場価値を99.5%確実に上回ることが保証される。

問題は、このような(しばしば 「短期」 と呼ばれる) スプレッドリスクの取扱いがソルベンシーIIにおけるスプレッドリスクの資本要件を過大評価し、それによって、保険会社や再保険会社による欧州会社の債券やローンへの長期投資を抑制しているかどうかである。この点に関して、短期、いわゆる 「人為的」 な信用スプレッドの変化は、長期及び非流動性の負債を有する会社にとっては関連するリスクではないとしばしば論じられる。

(2020年02月25日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(2)-CPの内容及び提案等の概要-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(1)-2020年レビューに向けてのEC及び監督当局の動向-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立 -

2025年10月15日

英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(10)-SCR(その1)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.