- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 関西経済の低迷要因と復活への明るい兆し―96年度以後の県民経済計算に見える弱点、足元の経済指標から見る好転への期待―

関西経済の低迷要因と復活への明るい兆し―96年度以後の県民経済計算に見える弱点、足元の経済指標から見る好転への期待―

藤原 光汰

文字サイズ

- 小

- 中

- 大

5――関西の復活に向けて

関西は輸出、インバウンドに強みを持っているほか、2025年には大阪万博の開催を控えており、統合型リゾート(IR)にも手を挙げている。統合型リゾートの開業年月は未定であるどころか開業地についても決まっていないが、少なくとも開催が決定している大阪万博を成功させることは、関西経済が上昇基調に乗り、先行きの関西の発展に繋がるため、非常に重要なイベントである。

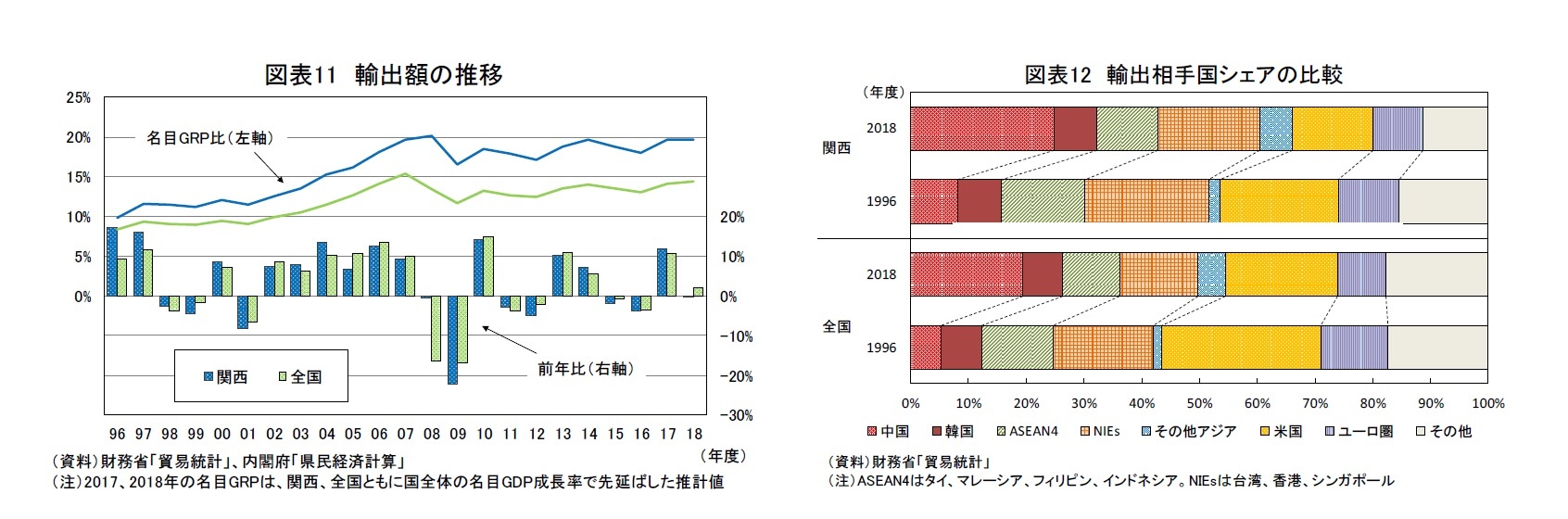

国内の製造業は落ち込んでいる一方で、海外への貿易で関西は存在感を放っている。1996年以降の輸出額の推移を見ると、関西の輸出額は前年比でプラス基調にあり(図表11)、2018年までの輸出額の増加率は88%と、全国の75%を上回る伸びとなっている。また、輸出の拡大に伴い、輸出額の名目GRP比も年々増加しており、関西は常に全国よりも高い水準での推移が継続している。2017年、2018年の名目GRPを国民経済計算の名目GDP成長率で先延ばしすると、2018年の関西の輸出額の名目GRP比は20%(全国:14%)となっており、関西は輸出依存型の地域である。

関西が輸出に強さを誇っている背景には、アジア向け輸出、特に中国向け輸出のウエイトが増加したことが関係している。1996年と2018年の輸出相手国のシェアを確認すると(図表12)、1996年は米国が輸出相手国第1位だったが、2000年代に中国のWTO加盟が実現したことや、中国の急成長に伴う経済規模の拡大、関西の企業で製造拠点をアジアに移転する動きがみられたことなどを背景として、中国を筆頭としたアジア向け輸出が増加し、関西の輸出相手国の中で中国が大きなシェアを占めている。

このところ、世界的なITサイクルに持ち直しの兆しがみられているほか、今後は5GがIT輸出の更なる牽引役になると見込まれる。中国のIT輸出のグローバルバリューチェーンの中に上手く組み込まれることで、輸出はさらなる拡大が見込まれる。

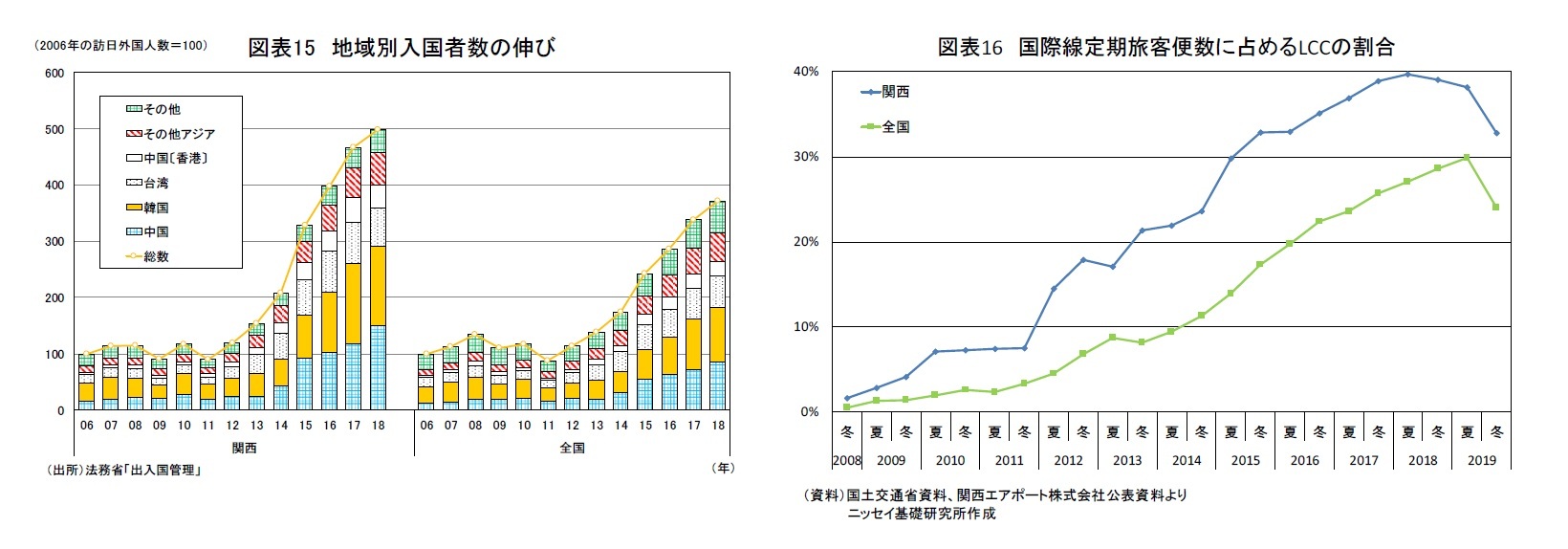

財の輸出に限らず、関西はサービスの輸出も好調である。関西に入国する外国人と、全国に入国する外国人の伸びを比較すると、関西の伸びが顕著であることがわかる(図表15)。関西を訪れる外国人の数は、2006年から2018年にかけておよそ5倍増加した。また、そのほとんどがアジアからの観光客となっている。

アジアからの観光客が大きく増加した背景には、円安やビザの緩和、アジア諸国の経済発展に加え、格安航空の拡充などが関係している。国際線に格安航空が参入した2000年代後半から国際線に占める格安航空の割合を年々上昇させ、2018年には関西国際空港に発着する国際線旅客機のうち約40%を格安航空が占めるようになった(図表16)。これらの要因により、アジア圏に住む外国人にとって関西に気軽に足を運べるようになり、より身近な場所となったため、関西を訪れるアジア人観光客が増加したと考えられる。だだし、日韓関係の悪化に伴って足元で国際線に占める格安航空の割合が大きく落ち込んでおり、今後も日韓関係の動向には留意しなければならない。加えて、2020年に入ってから新型肺炎の感染拡大による中国人観光客の減少など、観光産業への下振れ要因には益々の注意が必要となる。

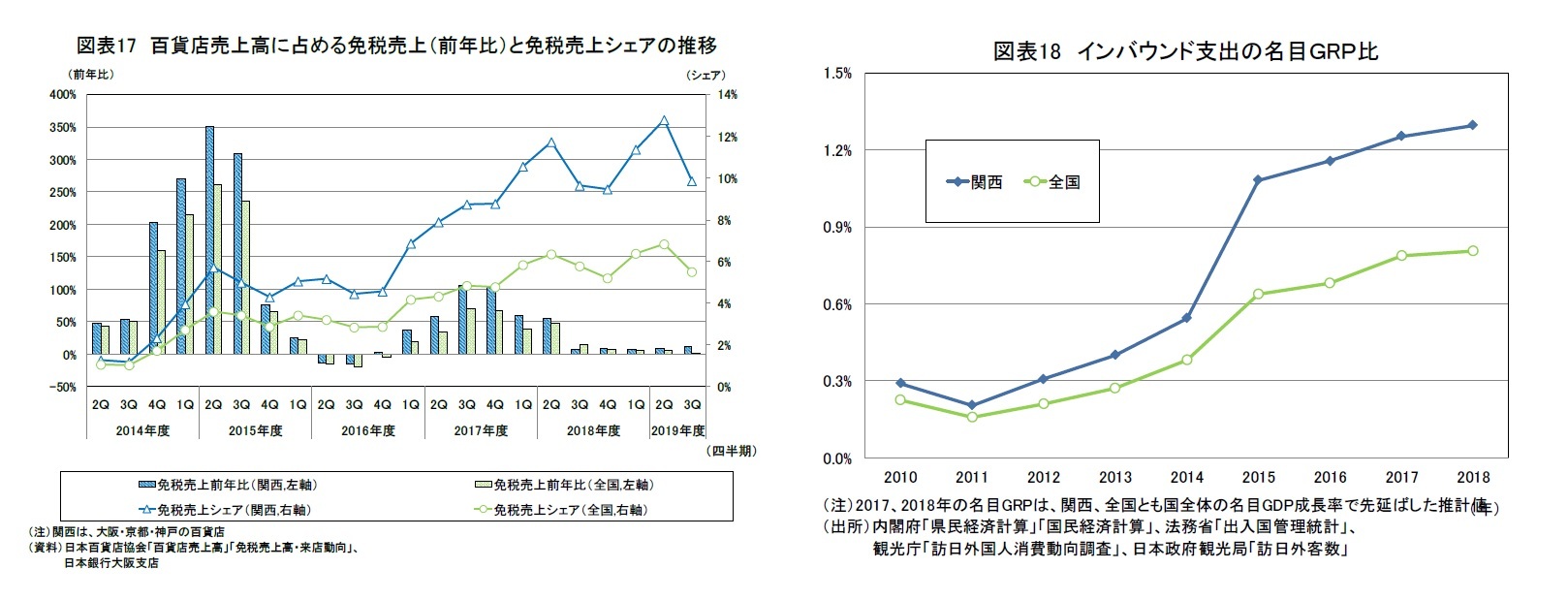

訪日外国人によるインバウンド支出の増加はGRP成長率の伸びを上回っており、名目GRPに占めるインバウンド支出の割合も増加している(図表18)。近年の関西は1%を上回る水準で推移しており、インバウンド支出が一定のウエイトを占めている。ただし、世界に目を向けると、ヨーロッパの観光大国であるフランスはこの水準が1.7%、スペイン4.9%となっているほか、タイは12%である13。関西のインバウンド支出のウエイトは、世界と比較すると低い水準にとどまっており、依然として拡大の余地がある。

13 観光庁「平成30年度版観光白書」より

3|大阪万博・統合型リゾート(IR)

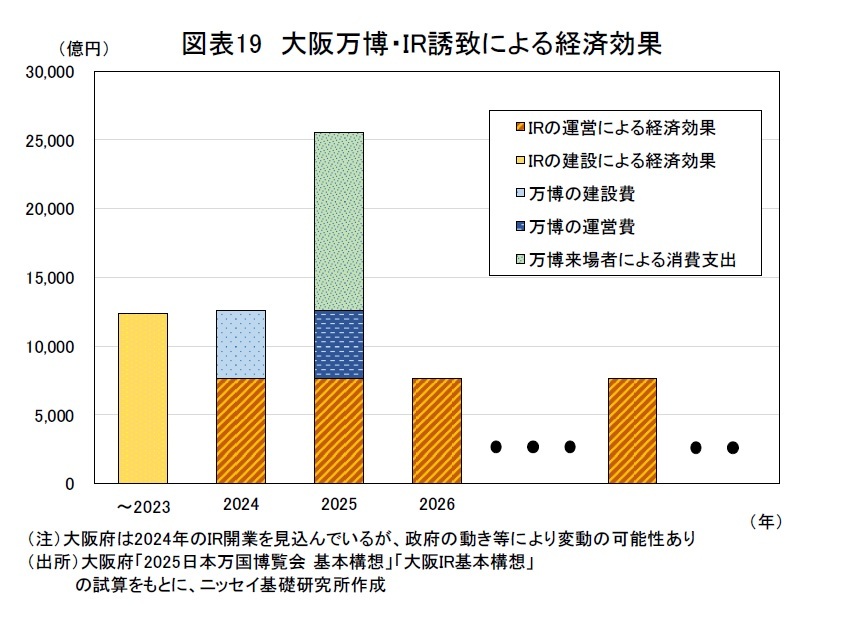

3|大阪万博・統合型リゾート(IR)関西は2025年に大阪万博を控えているほか、大阪府・和歌山県が統合型リゾートの誘致に手を挙げている。関西としては、万博開催前にIRを開業させ、呼び水的に来場者数を増やしたい狙いがあるだろう。大阪府の想定・試算をもとにすると、大阪府は、2024年に統合型リゾートを開業することを想定している。仮に2024年の開業が成立した場合、大阪万博と合わせて、2025年までに合計5兆円の経済効果が見込まれている(図表19)。2016年の関西の名目GRPが84兆円、大阪府単体では39兆円であり、名目GRP比で大きな規模を占めることがわかる。また、統合型リゾートの開業によって将来の継続的な収入を見通すことができるため、万博終了後の景気の停滞を一定程度抑える効果も同様に期待される。

統合型リゾートの開業は未定だが、大阪万博を成功させることは、関西経済を上昇基調に乗せる意味でも、非常に重要なイベントである。

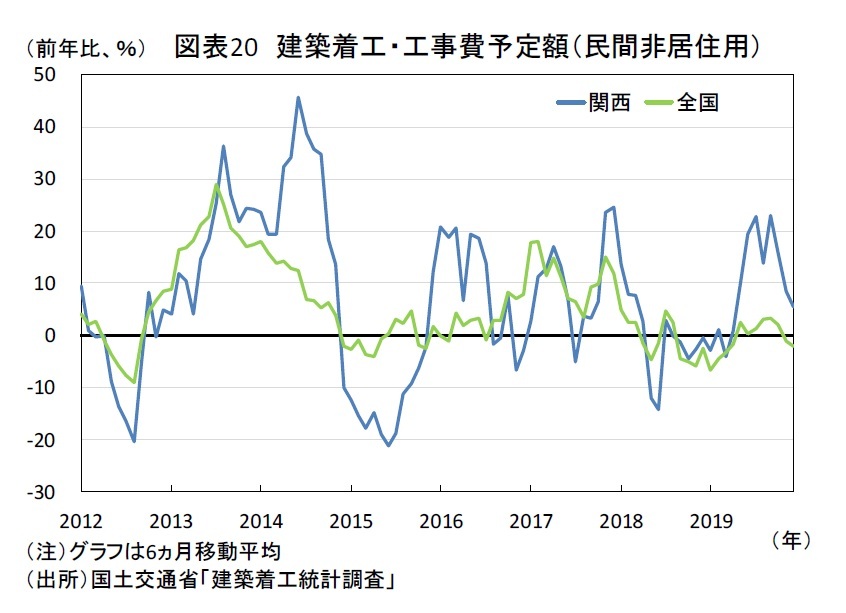

大阪万博の開催に伴う夢洲の工事に加え、大阪府の中之島やうめきた2期地区の開発などを背景として、関西では建設需要が高まっている。建設投資の先行指標である建築着工・工事費予定額(民間非居住用)を6ヵ月移動平均でみると(図表20)、2019年入り後、全国の建設需要はオリンピック関連需要のピークアウトなどにより趨勢の鈍化がみられる一方、関西では前年比で大幅プラスが続いており、関西における建設需要の高さがうかがえる。今後も、再開発地域や大阪万博関連の設備投資や公共投資に加え、インバウンド需要拡大を受けた宿泊施設の増改築などが関西の建設需要を下支えすると考えられる。

大阪万博の開催に伴う夢洲の工事に加え、大阪府の中之島やうめきた2期地区の開発などを背景として、関西では建設需要が高まっている。建設投資の先行指標である建築着工・工事費予定額(民間非居住用)を6ヵ月移動平均でみると(図表20)、2019年入り後、全国の建設需要はオリンピック関連需要のピークアウトなどにより趨勢の鈍化がみられる一方、関西では前年比で大幅プラスが続いており、関西における建設需要の高さがうかがえる。今後も、再開発地域や大阪万博関連の設備投資や公共投資に加え、インバウンド需要拡大を受けた宿泊施設の増改築などが関西の建設需要を下支えすると考えられる。また、大阪万博の開催地であり、統合型リゾートの誘致先でもある夢洲を、大阪市は次世代技術を活用したスマートシティとする構想を持っている。関西ではスタートアップエコシステムの形成に向けた取り組みも積極的に行われており、イノベーションの創出に向けて産学官連携の下環境の整備が進んでいる。大阪万博の成功を起爆剤として、関西の先進的な技術を発信し、世界の先端都市の一角に名乗りを挙げることができれば、飛躍的な成長が見込まれるだろう。

6――おわりに

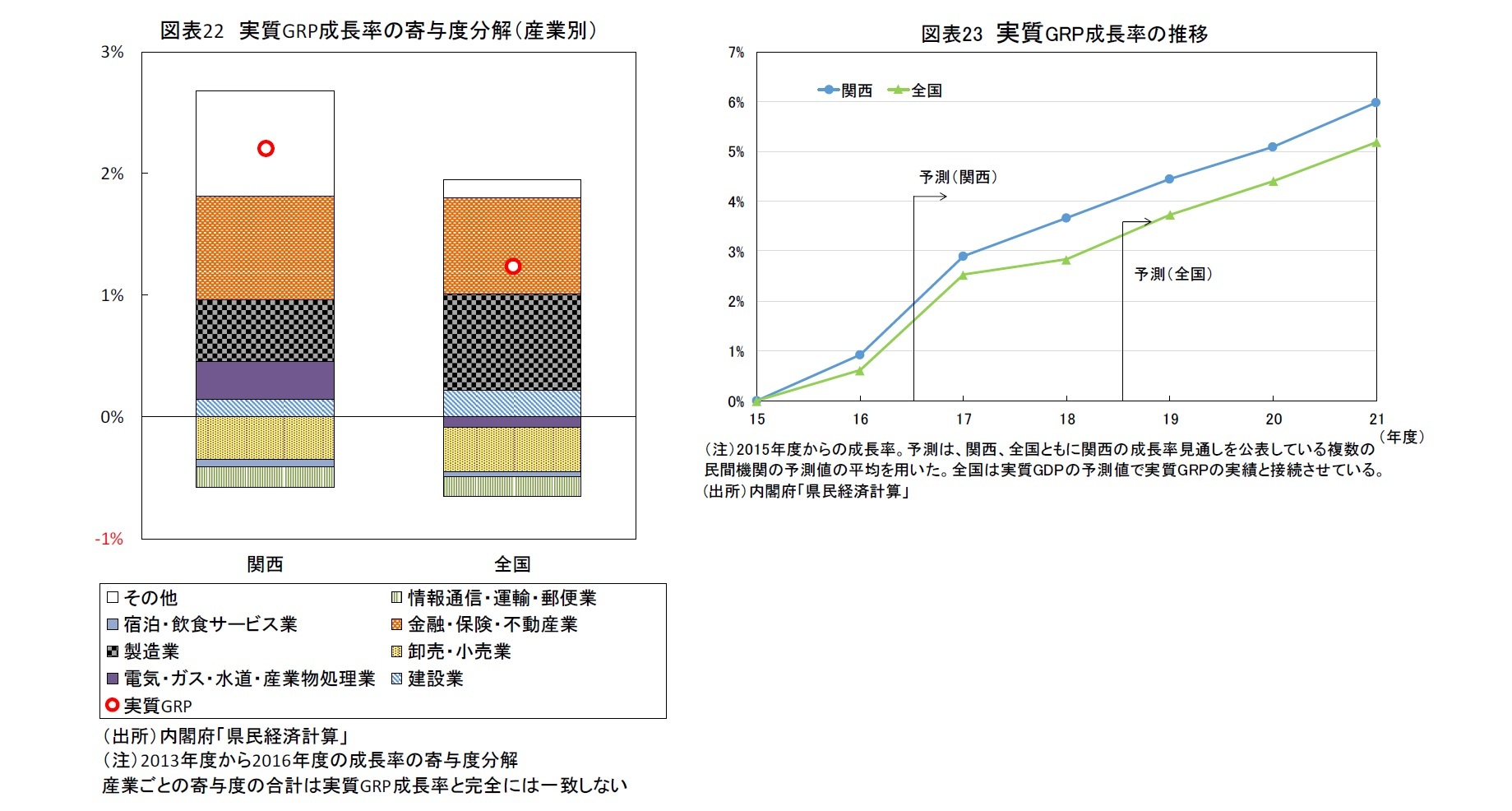

県民経済計算で公表されている実績が2016年度までとなっているため、関西経済の見通しを公表している複数の民間機関の見込み値の平均を用いて2018年度までの関西、全国の累積成長率を比較すると、関西が全国を上回る伸びとなっている(図表23)。先行きについても同様に予測値の平均を用いて比較すると、関西は全国を上回る成長が続いている。近年の関西は相対的に景気が良いと解釈することもできるだろう。

今後の成長は、輸出、インバウンド、大阪万博および統合型リゾート等が牽引役となることが見込まれる。関西の本格的な復活のために、予想を上回る伸びで成長していくことを願いたい。しかし、成長に向けては様々な難関に突き当たるだろう。すでにインバウンドの急増によるオーバーツーリズムや、事前の想定通りに進まない統合型リゾートの計画など、多くの問題が発生している。今後問題を一つ一つ解消し、関西の成長へ繋げることが重要となる。

2020年代の関西は復活を遂げることができるのか、今後の進展に期待が膨らむ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年02月17日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

藤原 光汰

藤原 光汰のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/09/30 | ニッセイ景況アンケート調査結果-2021年度調査 | 藤原 光汰 | ニッセイ景況アンケート |

| 2021/09/13 | 企業物価指数(2021年8月)―上昇率は高水準も、前月から0.1ポイント縮小 | 藤原 光汰 | 経済・金融フラッシュ |

| 2021/08/27 | 鈍る緊急事態宣言への反応 | 藤原 光汰 | 研究員の眼 |

| 2021/08/12 | 企業物価指数(2021年7月)―前月から上昇率がさらに拡大。高水準が続く | 藤原 光汰 | 経済・金融フラッシュ |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【関西経済の低迷要因と復活への明るい兆し―96年度以後の県民経済計算に見える弱点、足元の経済指標から見る好転への期待―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

関西経済の低迷要因と復活への明るい兆し―96年度以後の県民経済計算に見える弱点、足元の経済指標から見る好転への期待―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.