- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 関西経済の低迷要因と復活への明るい兆し―96年度以後の県民経済計算に見える弱点、足元の経済指標から見る好転への期待―

関西経済の低迷要因と復活への明るい兆し―96年度以後の県民経済計算に見える弱点、足元の経済指標から見る好転への期待―

藤原 光汰

文字サイズ

- 小

- 中

- 大

1――はじめに

関西の復興が叫ばれ、さまざまなプロジェクトが走ってきたが、その成果は現れているとは言えない。例えば、2000年代のデジタル家電の普及により、関西に本社機能を有する電気機器メーカー群が相次いで工場を建設し、関西経済の復活に向けて大きな期待が寄せられていた「パネルベイ」の計画がある。尼崎のプラズマパネル工場や、堺の液晶パネルおよび太陽光パネル工場など、多くの巨大工場が新たに稼働し、大阪湾はパネルベイと呼ばれた。パネル産業を集積させたパネルベイの形成・発展は、関西経済の浮揚への起爆剤として大きな期待を寄せられたが、パネルをめぐる韓国や台湾などアジア勢との価格競争が激しくなり価格の低下を招いたと同時に、シェアの低下に悩まされた。結果として工場は生産終了や本体から切り離しという事態となり、関西経済復活に向けた「パネルベイ」の計画は頓挫してしまった。

しかし、足元では大阪万博の決定などを背景として関西では建設ラッシュが進んでいるほか、街角景気2は全国を上回る水準にあるなど、明るさも目立ち始めている。本稿では、内閣府の県民経済計算を用いて、産業面から関西経済低迷の要因を探るとともに、復活に向けて関西に訪れる明るい兆しについて論じる。

1 本稿における関西は滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県の2府4県を指すものとする。

2 内閣府「景気ウォッチャー調査」より

2――関西経済の構造

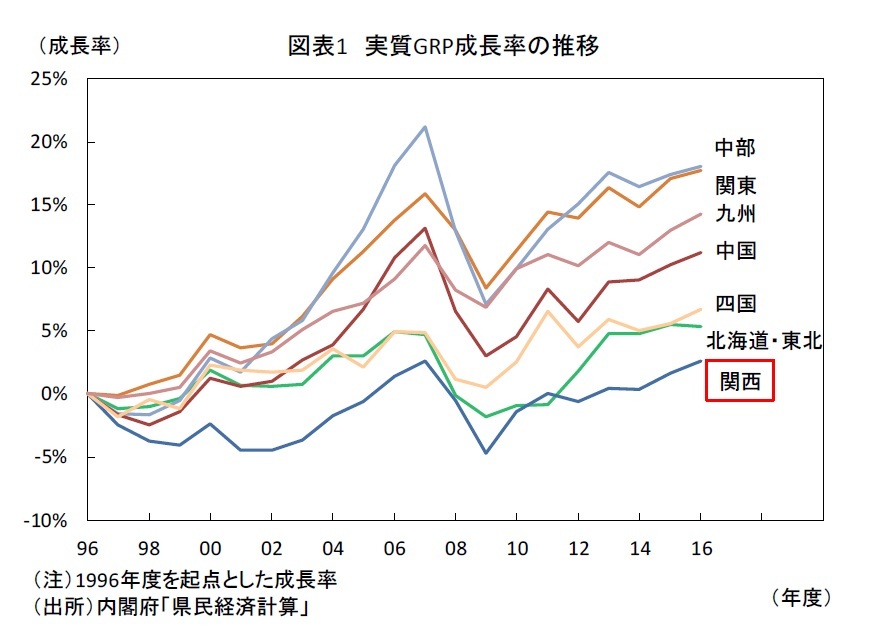

内閣府の県民経済計算を基に、1996年度3を起点として実質地域内総生産(以下、実質GRP4)の現在までの成長率5を地域別に比較すると、東日本大震災の影響で北海道・東北を上回った時期もあったが、関西の伸び率は一貫して他の地域に劣後している(図表1)。

1996年度から2016年度6までの累積成長率は、全国平均が12.7%の伸びに対して、関西は2.78%、年率0.1%とほぼ横ばいの水準に留まっている。

1996年度から2016年度6までの累積成長率は、全国平均が12.7%の伸びに対して、関西は2.78%、年率0.1%とほぼ横ばいの水準に留まっている。また、三大都市圏と呼ばれるように、関東、中部、関西は日本の主要地域として位置づけられているが、成長率を見ると関西は関東、中部に大きく水をあけられている。関東は日本経済の中心として基幹機能が集約したほか、時代の発展に伴いサービス業が大きく伸びた。中部はトヨタ自動車に代表されるように、日本の製造業の主要産業である自動車で大きく成長した。関東、中部は全国1、2番の伸びとなったが、かたや関西は地盤沈下が続いている。

3 県民経済計算において、1996年以前の経済活動別地域内総生産の統計データが公表されていないため、過去に遡って分析を行う際、本稿では主として1996年(度)を起点としている。

4 Gross Regional Productの略。

5 県民経済計算は、2001年、2006年に計算方法を変更しており、単純には接続しないことには注意が必要である。

6 国民経済計算で公表されている最新の実績は2018年度である一方、県民経済計算は2016年度が最新。

2|関西の人口推移

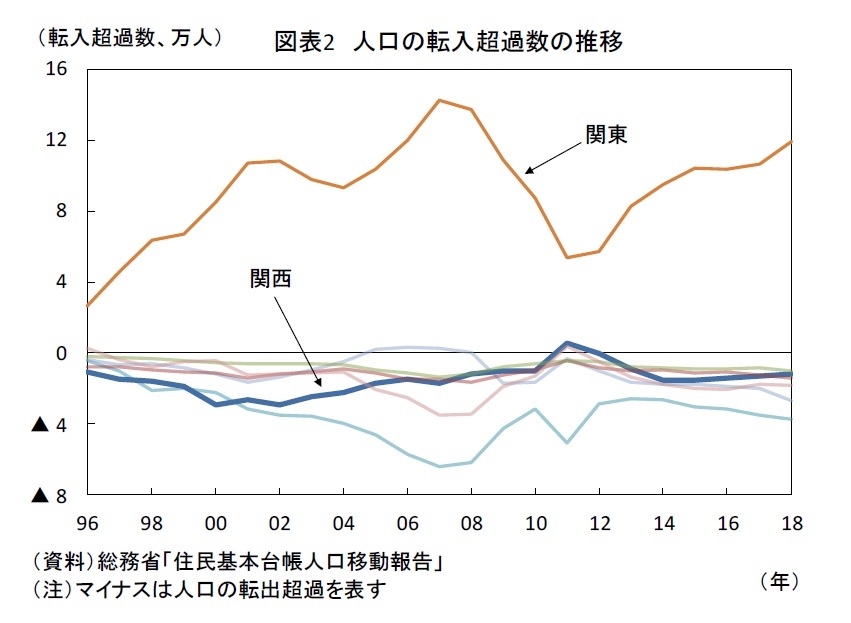

2|関西の人口推移経済の低迷について、第一に考えられる原因が人口の流出・減少である。少子高齢化、東京一極集中が言われる現代の日本において、低迷の原因を考える際に人口の問題は考慮しなければならない。住民基本台帳人口移動報告をみると、人口は関東へ一極集中しており、他の地域はおおよそ転出超過となっている(図表2)。関西については、1995年の阪神淡路大震災以降しばらくは大きく転出超過が続いたものの、2000年代半ば以降は他の地域とさして変わらない推移となっている。特に、近年の関西は、インバウンドの増加などサービス業の発展に伴い大阪府への女性の流入が増加している。

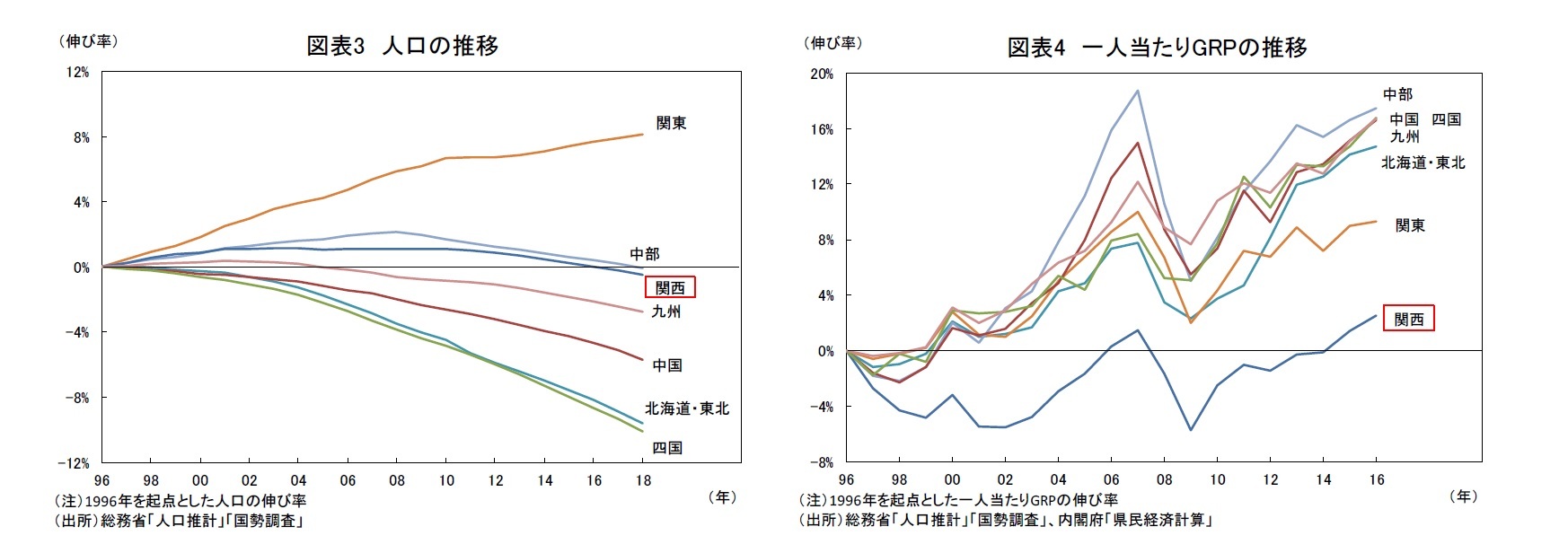

したがって、関西の低迷は、人口の減少が主因ではないといえる。ここで実質GRPを地域の人口で割った一人当たり実質GRP成長率をみると、関西の低迷が特に顕著になる(図表4)。

3|産業別の成長

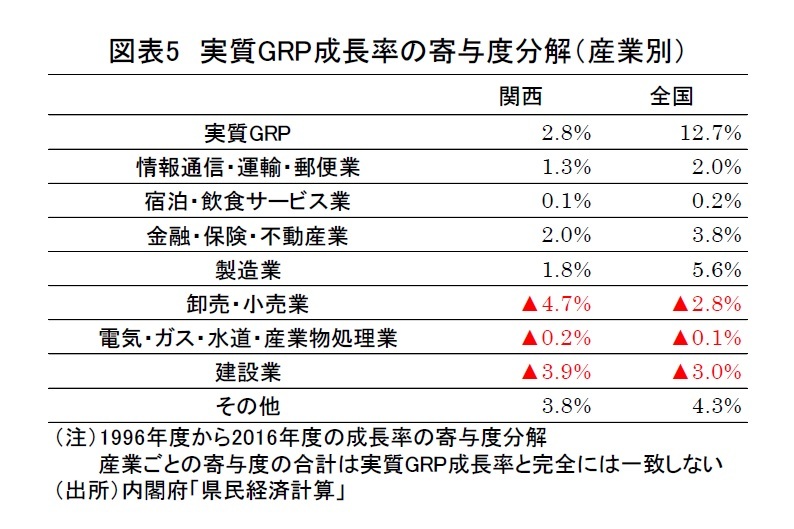

3|産業別の成長関西と全国について、1996年度から2016年度の成長率の伸びを産業別に寄与度分解すると、関西はすべての産業で成長率への寄与度が全国以下となっており、強みとなる産業がない(図表5)。また、関西の成長が低迷している要因として、(1)製造業の伸びが小幅であること、(2)卸売・小売業の下落が大きいこと、の2点を挙げることができる。(1)製造業の伸びが小幅であることについては、実質GRPに占める製造業のウエイトは関西と全国でほとんど同じであるが7、この期間における製造業の成長率は、全国が30.7%、寄与度5.6%であるのに対し、関西が8.7%、寄与度1.8%と大きく劣後している。また、(2) 卸売・小売業の下落が大きいことについては、製造業と同様にウエイトに差はないが8、この期間の成長率は全国が▲15.9%(寄与度▲2.8%)であるのに対して、関西が▲25.6%(寄与度▲4.7%)と大きく落ち込んでいる。卸売業と小売業に分解した場合、卸売業の成長率は全国が▲22.2%(寄与度▲2.5%)、関西が▲32.6%(寄与度▲4.0%)、小売業の成長率は全国が▲4.2%(寄与度▲0.2%)、関西が▲12.6%(寄与度▲0.8%)となっている。

以降の章では、製造業および卸売・小売業について全国と比較して伸びが低くなっている理由について考察することとしたい。

7 製造業のウエイトは、1996年に関西が20%、全国が18%。2016年に関西が21%、全国が21%。

8 卸売・小売業のウエイトは、1996年に関西が18%、全国が17%、2016年は関西、全国ともに13%

3――製造業低迷の要因

9 経済産業省「2019年版ものづくり白書」

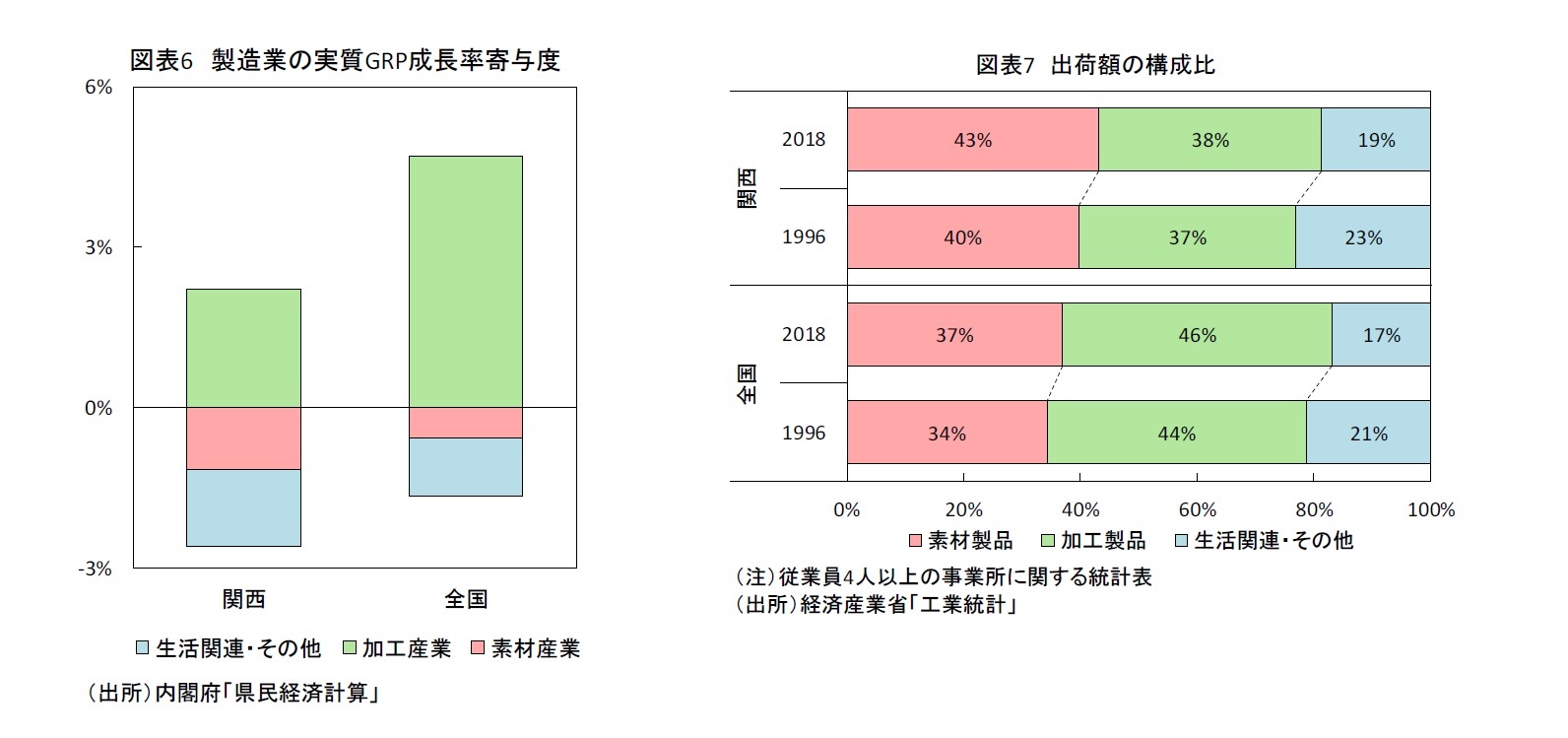

製造業の業種内容別に素材産業・加工産業・生活関連その他10の3つに分類し、実質GRP成長率(1996年から2016年)への寄与度を調べたところ、関西、全国ともに、素材産業と生活関連その他はマイナス寄与となっている一方、加工産業のみがプラス寄与となっている(図表6)。しかし、関西は加工産業のプラス幅が小さくなっていることに加え、素材産業と生活関連その他のマイナス幅が大きくなっている。

この理由は産業構造にある。経済産業省の工業統計をもとに、出荷額の構成比をみると、成長率へのプラス寄与となっている加工産業の割合が関西は全国と比べ小さく、マイナス寄与の素材産業および生活関連その他は割合が大きくなっている(図表7)。産業構造の偏りが製造業の伸び悩みにつながっている。

10 素材産業は、化学、石油・石炭、一次金属、金属製品など、加工産業ははん用・生産用・業務用機械、電子部品・デバイス、電気機器、情報・通信機器、輸送用機械など、生活関連その他は食料品、繊維、印刷業、その他製造業などが含まれる。

製造業の供給拠点を確認すると、事業所の数は全国的に大幅に減少しているが、関西は全国平均を上回る減少率となっている。1996年から2018年における製造業の事業所数の減少率を計算すると、全国平均が▲49%の減少であるのに対して、関西は▲52%の減少となっている。事業所を統合することによる規模の拡大や、技術進歩による生産能力の向上がこの期間に起きていると想定されるため、一概に事業所の数が生産量を決定する訳ではないが、関西から事業所が離れ製造業の伸び悩みにつながったことは確かだろう。

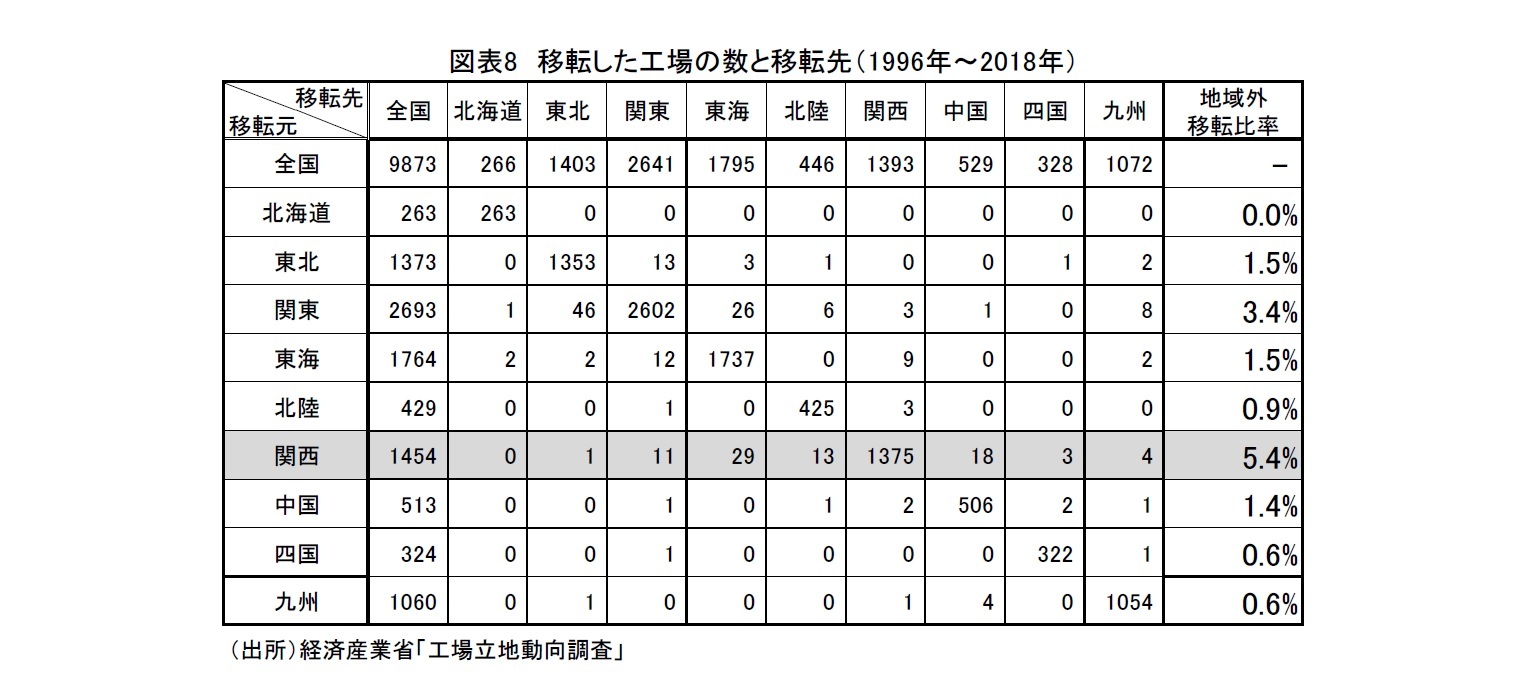

また、実際に製造を行う工場を関西の外に移転する動きも同様に確認できる。1996年から2018年において移転が行われた工場の移転先を調べると、地域外に移転した工場の割合は関西が最も高く、5.4%となっている(図表8)。特に自動車産業を中心とした製造業による経済成長が続く東海地方への移転が多くなっており、成長率で東海(中部)地方に水をあけられた原因の一つであるともいえるだろう。

関西の外に工場が移転されている背景には、関西での工場の新設を制限し、関西から工場の移転を促す工場三法11による影響が尾を引いている可能性がある。工場三法は高度経済成長期に都市部へ産業・人口が過度に集中したこと、公害問題など環境が悪化したことなどを受け、その緩和のために首都圏および関西を対象として制定された法律である。1964年の工場等制限法制定に始まり、1972年の工場再配置促進法制定、1973年の工場立地法制定の後、2002年から2006年にかけて廃止となるまで、長きにわたり関西の製造業の足かせとなってきた。1996年から、工場三法の廃止となる2006年までの期間における関西の工場の地域外移転比率は6.6%であり、2018年までの期間よりも大きく、他の地域と比較しても最も高い割合である。しかし、2007年から2018年までの地域外移転比率は4.2%となり、工場三法が廃止となった後も依然として最も高い割合のままとなっている。工場三法の廃止後も、企業が関西の外に工場を移す動きに歯止めがかからず、関西経済の趨勢的停滞から脱することができなかったと考えられる。

11 工場三法とは、1964年から1973年の間に制定された工場等制限法、工業再配置促進法、工場立地法のことであり、首都圏および関西への工場の立地を制限したほか、郊外への移転を促進する法律であった。

4――卸売・小売業衰退の要因

1|個人消費の伸び悩み

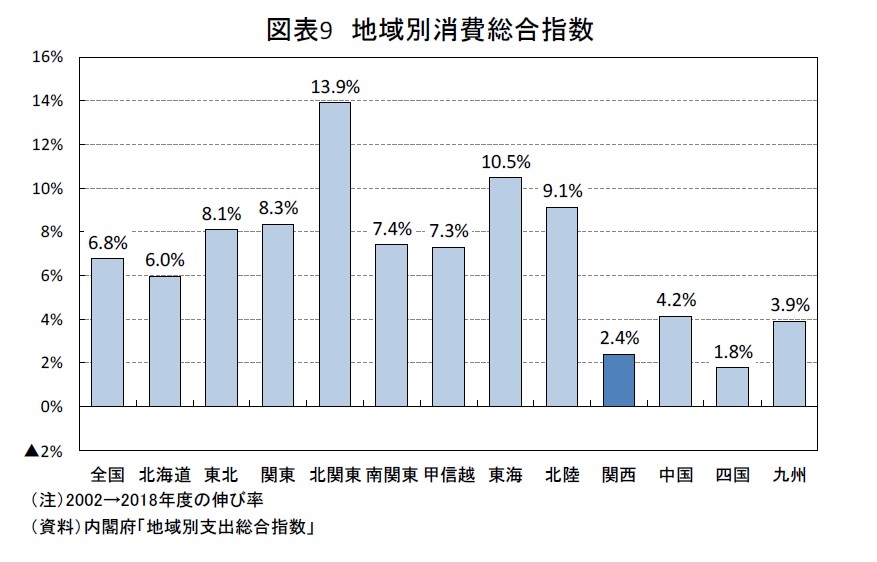

1|個人消費の伸び悩み内閣府の地域別消費総合指数をもとに、2002年から2018年の個人消費の伸びを計算したところ、この期間の伸び率が関西は2.4%となり、非常に低い伸びに留まっている(図表9)。関西の個人消費は全国を上回る伸び悩みとなっており、このことが関西の小売業が衰退した主因となっている。

また、支出側から見た実質GRPに占める個人消費の割合は関西、全国ともに6割前後を占めており、経済成長の動向を大きく左右する。個人消費の伸び悩みは小売業の衰退の要因である一方で、成長率の鈍化にも直接的に影響を与える問題である。

2|卸売業の効率化

2|卸売業の効率化モノの流通過程において卸売業者を経由せず、生産者と小売業者間での直接の流通が全国的に拡がっており、卸売業者の付加価値の低下が進んでいる。生産者は積極的に小売業者と取引を行い、小売業者は直接生産者から仕入れることで、それまで卸売業者が獲得していたマージンを得ることができるためだ。大企業では自社で物流センターを構え、流通を内製化するなどの取り組みが加速した。

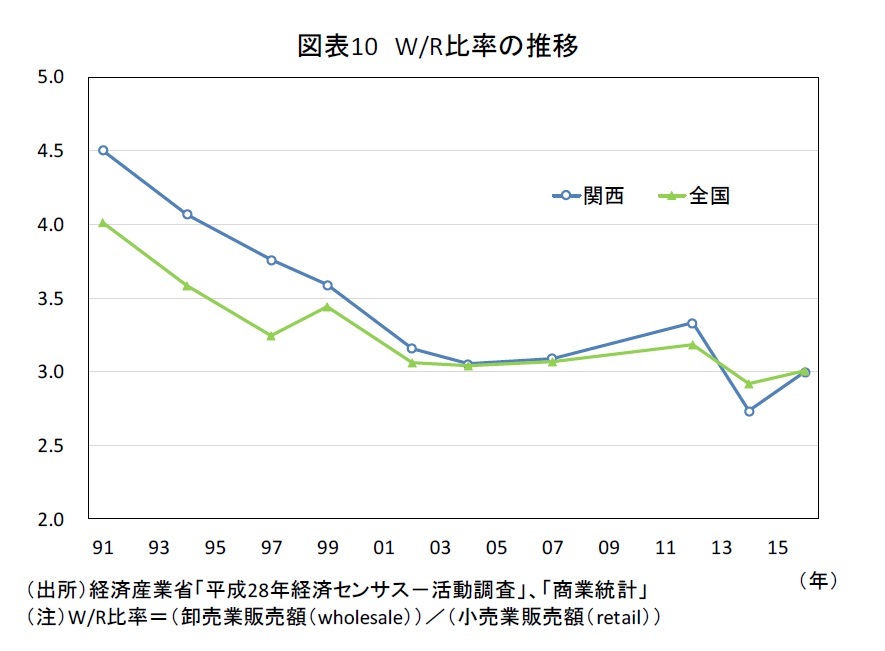

卸売業の集積度合いを表す指標としてW/R比率12があるが、この比率が大きいほど生産業者から小売業者へのモノの流通経路において、卸売業者の介入回数が多いことを表している。関西のW/R比率は、1990年代は全国を大きく全国を上回っていたが、2000年頃からは全国と同じかやや上回る程度の水準での推移が続いており、2014年には全国を下回った(図表10)。関西において卸売業者を必要としない流通を進める動きが全国を上回るペースで進み、卸売業の付加価値の減少速度も相対的に速かったといえる。また、W/R比率の分母である小売業販売額の縮小幅は関西の方が大きいことからも、関西の卸売業の衰退を裏付けることができるだろう。

個人消費の伸び悩みと流通経路の効率化により、関西の卸売・小売業は全国を上回る衰退が進んだと考えられる。

12 W/R比率=卸売業(wholesale)販売額/小売業(retail)販売額

(2020年02月17日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

藤原 光汰

藤原 光汰のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/09/30 | ニッセイ景況アンケート調査結果-2021年度調査 | 藤原 光汰 | ニッセイ景況アンケート |

| 2021/09/13 | 企業物価指数(2021年8月)―上昇率は高水準も、前月から0.1ポイント縮小 | 藤原 光汰 | 経済・金融フラッシュ |

| 2021/08/27 | 鈍る緊急事態宣言への反応 | 藤原 光汰 | 研究員の眼 |

| 2021/08/12 | 企業物価指数(2021年7月)―前月から上昇率がさらに拡大。高水準が続く | 藤原 光汰 | 経済・金融フラッシュ |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【関西経済の低迷要因と復活への明るい兆し―96年度以後の県民経済計算に見える弱点、足元の経済指標から見る好転への期待―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

関西経済の低迷要因と復活への明るい兆し―96年度以後の県民経済計算に見える弱点、足元の経済指標から見る好転への期待―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.