- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3―「技術的準備金のリスクマージン」について

1|欧州委員会からの助言要請

欧州委員会からの助言要請は、以下の通りとなっている。

3.4.リスクマージン

EIOPAは、資本コストに基づくアプローチに異議を唱えることなく、リスクマージンの設計の妥当性を評価するよう求められる。特に、EIOPAは以下の項目の現在の妥当性を評価すべきである。

・欧州委員会の情報開示要請に照らし、負債の移転価格に関して現在行われている作業に照らしたリスクマージンの設計

・特にリスクフリー投資の前提に関する、受入会社の資産構成に関する前提。この評価では、市場リスクの認識と、ボラティリティ調整の使用及びリスクマージンの計算におけるマッチング調整との間の潜在的な相互作用を考慮すべきである。

・全ての保険及び再保険会社に対する固定資本コスト率の使用

・レバレッジがないことや株式リスク割増額の算出など、資本コスト率を算出するために使用される前提

CEIOPSは、ソルベンシーII「技術的準備金―第86条 (d)―リスクマージンの計算」(CEIOPS-DOC-36/09)のレベル2実施措置におけるリスクマージンについて助言を行った。これには、特に次の評価が含まれる。

a)参照会社の基礎となる前提

b)資本コスト率

c)リスクマージンを計算するための一般的なアプローチ

2018年2月に、EIOPAはソルベンシーII委任規則の特定項目に関する欧州委員会に対する第2の助言セットを発表した。これには、最良推定値、自己資本及びSCRと比較したリスクマージンの相対的な規模の分析及び資本コスト(Cost of Capital:CoC)率の計算に使用される方法と仮定の分析が含まれていた。ここで、EIOPAは、6%のCoC率は変更しないことを勧告した。

3|関連法規等

ソルベンシーII指令第77条は、特に第3項及び第5項において、リスクマージンの計算を規定している。Recital(56)には、リスクマージン計算の基礎となる参照会社についての説明が記載されている。また、リスクマージンの計算については、委任規則第4章第37条から第39条までに規定されており、リスクマージンの計算式は第37条に規定されている。第38条では、リスクマージンの計算の基礎となるべき参照会社の前提条件について説明している。第39条によれば、資本コスト率は6%である。資本コスト率は、全ての保険及び再保険会社について同一であり、定期的に検討される。さらにガイドラインも存在している。

4|課題の特定

EIOPAは以下の課題を特定している。

課題Ⅰ:リスクマージンと移転価格の概念の設計

リスクマージンの計算のために、保険会社は負債を別の会社に移転すると想定されている。 この移転価格の概念は、リスクマージンの機能にとって重要であり、技術的準備金がそのような事業の帳簿の移転を許可するのに十分でなければ、保険市場の機能にとって深刻な結果がある。

2018年4月に発行された欧州委員会の情報募集で、EIOPAは「保険と再保険会社の間の実際の保険負債の移転に関する情報を収集するよう求められた。 特に、EIOPAは、移転価格と譲渡された資産及び負債の評価を比較するよう求められている。

課題II:参照会社の基礎となる前提条件

リスクマージンの計算では、参照会社は、会社の負債を概念的に引き受けると想定されている。この参照会社の構成が移転価格を決定するため、委任規則第38条には、参照会社の構成に関する多くの前提が定められている。このレビューに関連すると考えられる主な前提は、参照会社が移転時に資産のリスクを軽減するという前提であり、この前提のノックオンインパクトは参照会社がVA(ボラティリティ調整)又はMA(マッチング調整)を使用するかどうかに影響を与える。2020年のレビューの一環として、いずれかの要素に対する潜在的な変更を考慮して、この前提をさらに検討する必要がある。

課題III:固定CoC率の使用

CoC率は、ソルベンシーII委任規則の特定の項目に関する欧州委員会への第2の助言セットの一部として詳細に検討され、全ての会社について6%と定められている。この分析を繰り返す必要はないと考えられる。ただし、金利変動に対するリスクマージンの感応度については、より詳細に分析している。

課題IV:CoC率の算出に使用する前提条件

CoC率は、特に株式リスクプレミアムの推定を必要とする資本資産評価モデルに基づいて導出された。欧州委員会からの助言要請は、EIOPAに対し、レバレッジの欠如や株式リスクプレミアムの算出を含め、CoC率を算出するために用いられる前提を評価するよう求めている。

それぞれの課題に対する分析とその結果は、以下の通りとなっている。

課題Ⅰ:リスクマージンと移転価格の概念の設計

EIOPAは、2016年以降の、広範囲のEEAの NSAsからの44件の移転に関するデータを収集したが、定量的な情報に明らかな課題がある移転を削除する等して、分析の基礎となったのは、オープン及びクローズドブックの移転を含む24件の取引である。

・最終データセットの取引数が限られているため、これらの結果には注意が必要

・にもかかわらず、その結果は技術的準備金が移転価格と比較して体系的に誤って調整されていることを示していない。

・同様に、リスクマージンの体系的な調整の過不足の証拠もなかった。

・異なる商品タイプに対するリスクマージンの調整に関しては、強力な結論を引き出すにはデータが不十分である。

課題II:参照会社の基礎となる前提条件

ここでは、参照会社がMA又はVAを使用しないという前提及びこれがリスクマージン計算に及ぼす影響を調査している。

(1)MAの使用

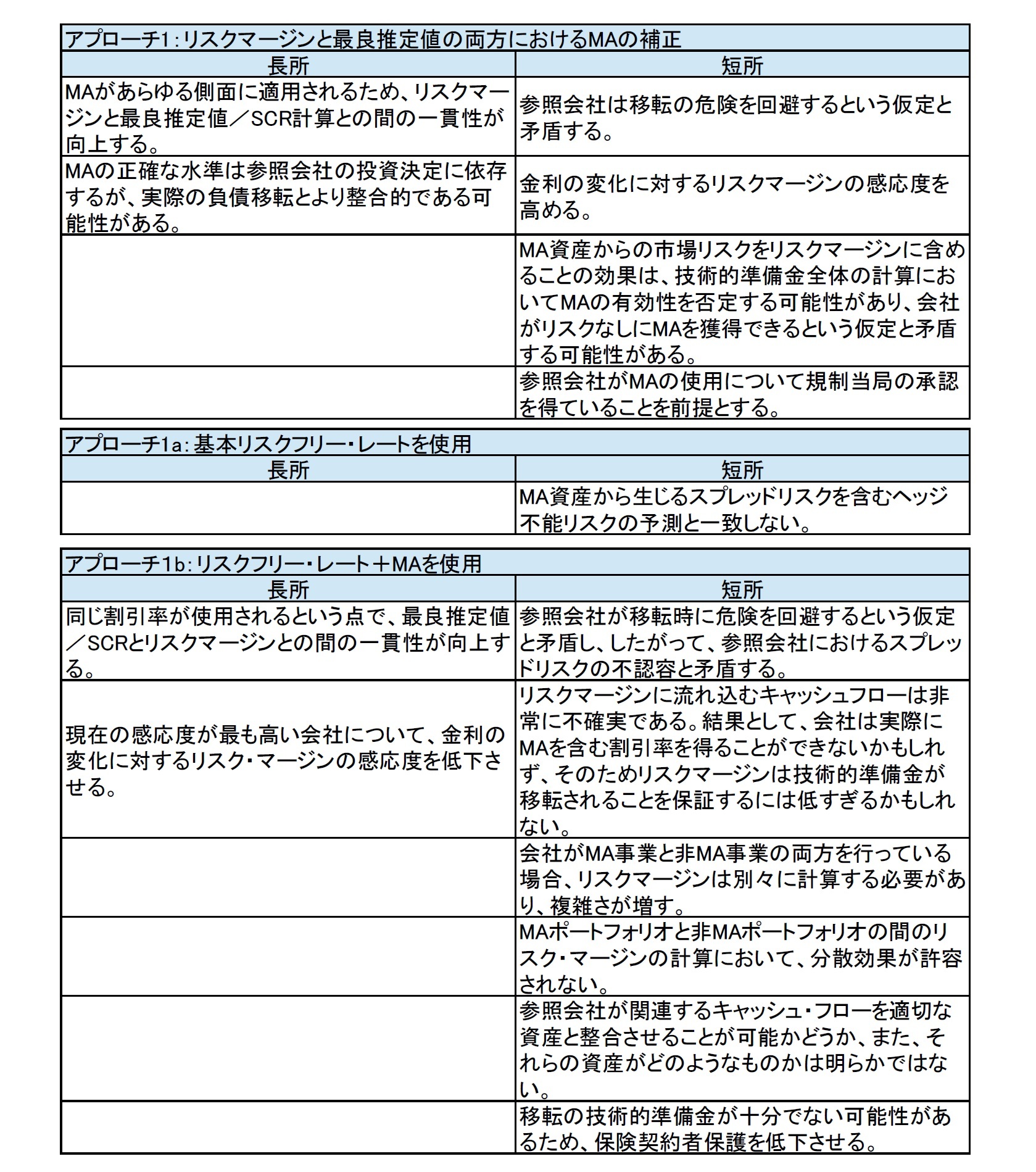

MAに関しては、以下の3つのアプローチが分析された。

・アプローチ1:リスクマージンにおけるMAの許容

・アプローチ1a:現在のアプローチ。基本的なリスクフリー金利はMAを用いない。

・アプローチ1b:リスクフリー金利+MAを使用

これらのアプローチの長所と短所について、以下のようにまとめられている。

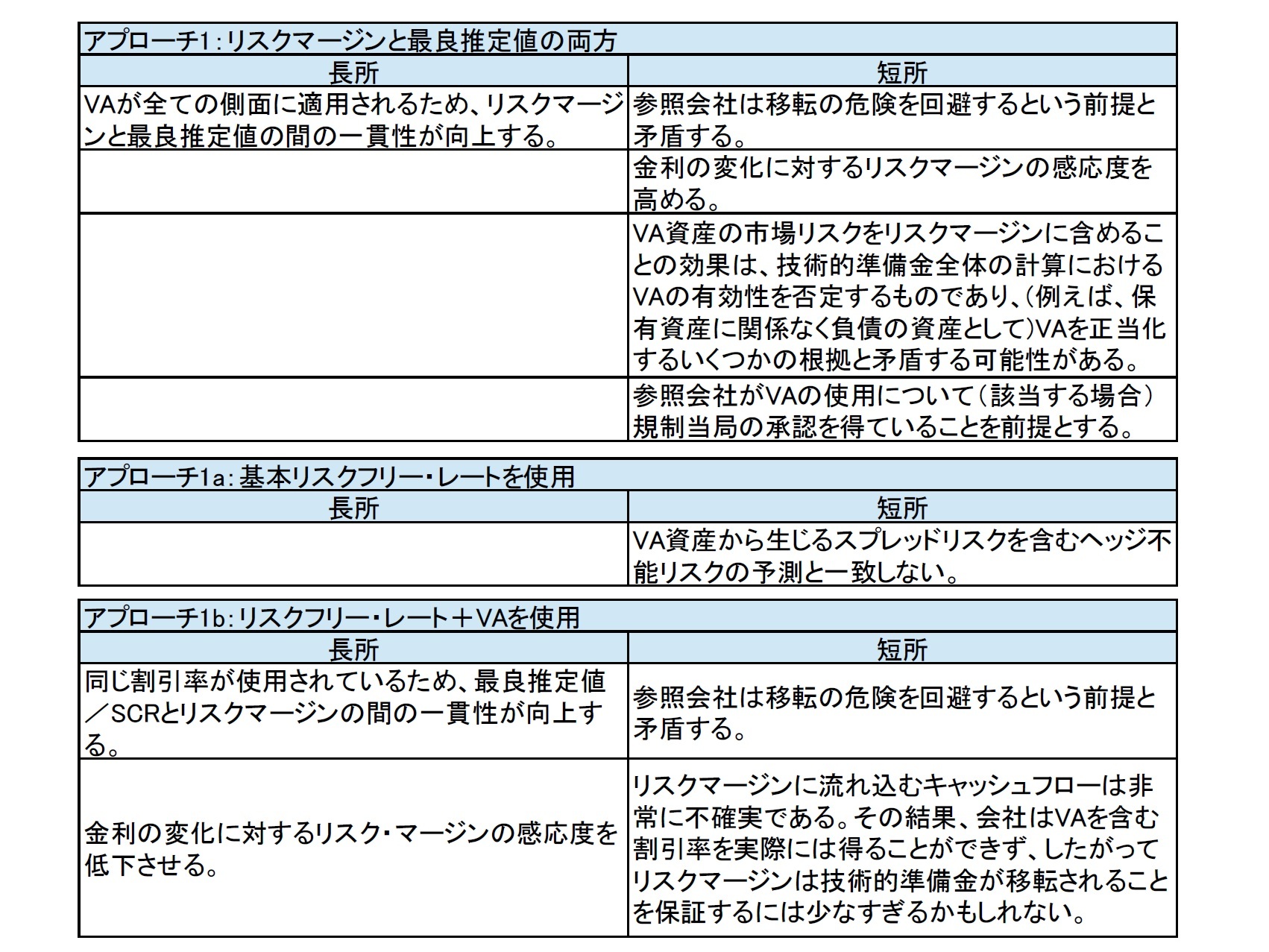

(2)VAの使用

VAに関しても、同様に、以下の3つのアプローチが分析された。

・アプローチ1:リスクマージンにおけるVAの許容

・アプローチ1a:現在のアプローチ。基本的なリスクフリー金利はVAを用いない。

・アプローチ1b:リスクフリー金利+VAを使用

これらのアプローチの長所と短所について、以下のようにまとめられている。

課題III:固定CoC率の使用

分析の結果は、以下のように要約されている。

1.金利に対するリスクマージンの感応度は、概ね予想通りである(例えば、金利の上昇に伴いリスクマージンが減少する)。

2.リスクマージンの金利感応度を評価する際には、各国の商品の種類が重要な要素となる。

a.ユーロ市場全体を見ると、リスクマージン/最良推定値やリスクマージン/SCRの金利感応度はそれほど高くないように見える。

b.しかし、この集約されたビューはいくつかのユーロ国別市場の違いを覆い隠している。一部の市場では、これらの比率は実際に金利に敏感ででり、おそらく異なる管轄区域で異なる商品が普及していることを反映している。

c.これは、MAに焦点を当てた会社が他の会社よりもはるかに高い感応度を示した英国のデータと一致する。

3.リスクマージンの金利感応度の主な要因は以下のように考えられる。

a. 引受リスクの高い商品ほど金利感応度が高い。

b. 長期の事業は短期の事業よりも金利感応度が高い。

c. ユーロの LLP(最終流動性点)の20年からの増加に伴い金利感応度が上昇

結果として、CoC率をリスクフリー・レートの水準に依存させるという利害関係者の提案に鑑み、EIOPAは金利に対する自己資本コストの感応度を分析し、ソルベンシーII委任規制の特定項目に関する欧州委員会への第2の助言セットの結果を示した。株式リスクプレミアムとリスクフリー・レートの間の関係を支持する実証的証拠と学術的証拠が混在していることが指摘された。特に、今世紀初頭には、株式リターンとリスクフリー金利の関係は負のように見える。EIOPAは、2011年以降の金利低下は、それ自体では資本コストを低下させる説得力のある議論ではないと結論付けた。

課題IV:CoC率の算出に使用する前提条件

EIOPAは、2017年と2018年にCoC率の算出方法を徹底的に見直し、ソルベンシーII委任規則の特定項目に関する欧州委員会への第2次勧告の結果を提示した。EIOPAは、CoC率は6.7%から7.8%の範囲で推移していると結論付け、これに基づいてソルベンシーIIのCoC率を6%と規定する法律規定を変更しないことを推奨した。

株式プレミアムの導出に関して、EIOPAは5つのモデル、特に過去の収益モデルと配当割引モデルを分析した。EIOPAは、ソルベンシーIIのCoC率の初期導出との方法論的整合性、長期にわたるCoC率のより強い安定性及び仮定に依存しないことから、特に歴史的収益モデルを用いるべきであると結論した。

CoC率の導出におけるレバレッジの取扱いに関して、EIOPAは、SCRを上回るレバレッジと資本を除去するより詳細なモデル化は、CoC率の上昇をもたらすと説明した。

EIOPAには、2018年に出された結論がもはや妥当ではないという証拠も示唆もないことから、追加分析を行わなかった。

以上で実施した分析に照らし、EIOPAは以下の理由からリスクマージンの計算方法を変更しないことを提案している。

・移転価格分析に基づいて、技術的準備金が体系的に見積りを下回っている、又は上回っているという兆候はない。オープンブックでより一般的な営業権を含めることによってバイアスされるべきではないクローズドブックの譲渡を見ると、譲渡された資産と技術的準備金との間に均衡のとれた関係があるように見える。移転のこのサブセットでは、資産に対する技術的準備金の比率は97%から105%、中央値は99.8%である。しかし、移転のサンプル規模が小さいことを考えると、これは強い結論ではない。

・金利変動に対するリスクマージンの感応度は、一般的に予想通りであり、引受リスクの高い長期商品の感応度が最も高い。これらの商品のリスクマージンの感応度を下げる1つのオプションは、MA又はVAをリスクマージン割引率に含めることである。EIOPAではこのオプションの結果を詳細に検討しているが、賛否を考慮して、何も変更しないことを推奨している。

・参照会社の基礎となる前提、特に参照会社がVA又はMAを使用していると仮定した場合の計算への影響について更なる分析が行われた。これをどのように行うことができるかについては様々な方法が示されているが、EIOPAはバランスを取って、変更を行うことの短所が長所を上回ると結論付けており、EIOPAは変更が行われないことを示唆している。

・EIOPAは、CoC率の変更は、2018年のソルベンシーII委任規制の特定項目に関する欧州委員会への第2の助言セットの一部として詳細に検討されたので、これを変更するいかなる理由も特定できなかった。

6|助言内容

EIOPAは、リスクマージンの計算を変更しないことを提案する。

4―まとめ

次回のレポートでは、「自己資本」について報告する。

(2020年01月14日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(2)-CPの内容及び提案等の概要-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(1)-2020年レビューに向けてのEC及び監督当局の動向-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.