- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

これまで4回のレポートで、今回のCPの具体的内容について報告してきており、前回と前々回のレポートでは、「ボラティリティ調整(VA)」に関する内容を報告した。

今回のレポートでは、株式リスクに関する措置として、「長期及び戦略的な株式投資」、「株式リスク費用の対称調整」、「株式リスクに関する移行措置」及び「回復期間の延長」について報告する。

1 https://eiopa.europa.eu/Publications/Requests%20for%20advice/RH_SRAnnex%20-%20CfA%202020%20SII%20review.pdf

21 EIOPAによる公表

https://eiopa.europa.eu/Pages/News/EIOPA-consults-on-technical-advice-for-the-2020-review-of-Solvency-II.aspx

協議ペーパー

https://eiopa.europa.eu/Publications/Consultations/EIOPA-BoS-19-465_CP_Opinion_2020_review.pdf

2―「長期及び戦略的な株式投資」について

1|欧州委員会からの助言要請

欧州委員会からの助言要請は、以下の通りとなっている。

3.5.キャピタル・マーケッツ・ユニオンの側面

EIOPAはソルベンシーIIにおける長期投資の取扱に関する分析を継続することを求められる。特に、標準式による市場リスク・モジュールの計算の基礎となる方法、前提及び標準的パラメータが、保険事業の長期的性質、特に株式リスク及びスプレッド・リスクを適切に反映しているかどうかを評価することを求められる。この目的のために、EIOPAは次のことを求められる。

・保険会社が長期的に投資を維持することを可能にする保険業と負債の特徴を特定する。

・適切な場合には、保険会社の長期投資家としての行動を反映し、市場リスク・モジュールを計算するための修正された方法、前提件及び標準的パラメータについて助言する。

株式について、EIOPAはまた株式リスクのサブモジュールの包括的な見直しを行うこと、特に、デュレーションベースの株式リスクのサブモジュール、戦略的株式投資、長期株式投資及び対称調整の設計と調整の適切性を評価することが求められる。

(1)「標準」株式タイプ1及びタイプ2

EIOPAの前身であるCEIOPSは、2010年1月にタイプ1及びタイプ2株式の「標準」株式リスクについて欧州委員会に助言を行った。2010年4月のSolvency II Calibration Paperに技術分析の背景情報が掲載された。SCR(ソルベンシー資本要件)計算のための標準式の基礎となる前提は、2014年7月に示された。

(2)デュレーションベースの株式リスク・サブモジュール

CEIOPSは、2010年1月、デュレーションベースの株式リスク・サブモジュール(DBER)の調整について欧州委員会に助言した。2010年4月のSolvency II Calibration Paperに技術分析の背景情報が掲載された。SCR計算のための標準公式の基礎となる仮定は、2014年7月に示された。

CEIOPSは、ソルベンシーII指令第304条に定められた平均負債デュレーションが12年を超えると仮定し、長期的な株式保有のリスクを評価した。第304条に基づくデュレーション・アプローチは、株式リスクチャージを22%とする。なお、株式リスクチャージは、保守性のためかつ不動産リスク・サブモジュールの較正と整合的なものとするために設定された絶対的フロアに等しい。

(3)戦略的株式投資

2018年2月、EIOPAは、委任規制の見直しに関するEIOPAの第2回勧告において、NSAs(各国監督当局)のみならず保険・再保険会社による戦略的株式投資の特定に関する委任規則の基準の適用に関する情報を提供した。

EIOPAは、委任規則第169条から第171条までに規定する戦略的株式投資について、これまで助言を行っていない。

(4)インフラストラクチャへの投資

2015年9月、EIOPAはインフラ投資リスクカテゴリーの特定と調整について助言した。

2016年6月、EIOPAは、その他のインフラ投資リスクカテゴリー、すなわちインフラ事業体の特定と調整について、さらなる助言を行った。

(5)非上場株式

2018年2月、EIOPAは欧州委員会に対し、委任規制の見直しに関するEIOPAの第2回勧告において、非上場株式について勧告した。特に、EIOPAは、上場株式と同じリスクファクターから利益を得る可能性のある商品を特定するため、非上場のEEA(欧州経済領域)の株式ポートフォリオに適用可能な基準を提供した。

(6)長期株式投資

EIOPAは、委任規則第171a条に規定する長期株式投資について、これまで助言を行っていない。

(1)標準株式タイプ1とタイプ2

ソルベンシーII指令第105条 (5) の (b) では、株式リスク・サブモジュールを設定している。

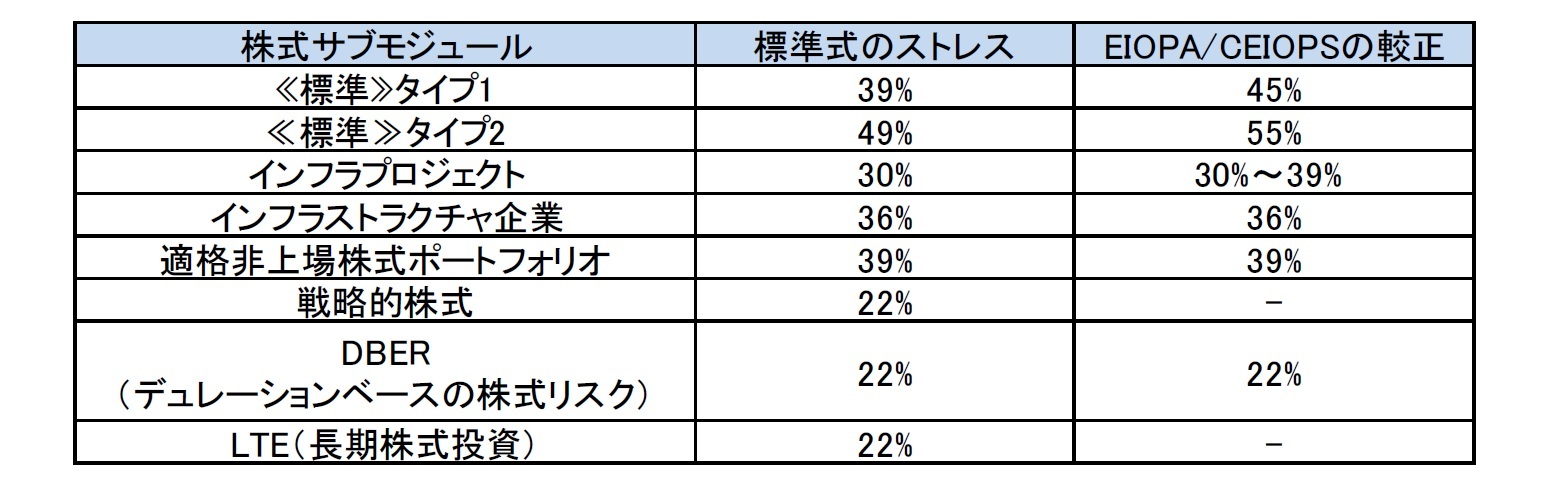

タイプ1及びタイプ2の株式に対する一般規定及び資本要件は、委任規則第168条及び第169条に定められている。株式タイプ1に対する「標準」資本要件は、39%の減少及び委任規則第172条による対称調整によっている。株式タイプ2に対する「標準」資本要件は、49%の減少及び委任規則第172条による対称調整によっている。

(2)デュレーションベース株式リスク・サブモジュール

デュレーションベース株式リスク・サブモジュールはソルベンシーII指令第304条に定められている。

ソルベンシーII指令の第304条は、加盟国が生命保険会社にデュレーションベースの株式リスク・サブモジュールの適用を認可する基準を定めている。監督上の承認を受けた場合、委任規則第170条は、タイプ1及びタイプ2株式の「標準」株式リスクチャージに代わるものとして、会社が22%への資本チャージの減額によって利益を受けることを規定している。

委任規則Recital(説明)58は、指令2009/138/EC第304条における株式投資の典型的な保有期間が指令2009/138/EC第304条に基づく平均負債期間と整合的であるという前提を概説している。ソルベンシーII指令によれば、これらの負債の平均負債期間は平均12年を超えている。

(3)戦略的株式投資

ソルベンシーII指令第111条 (m) は、軽減された較正は「これらの投資の戦略的性質及び参加企業がこれらの関連企業に及ぼす影響から生ずる関連企業の価値の変動性の可能性のある減少」を反映すべきであると概説している。

委任規則は、特に第169条及び第171条に関連して、基準を満たすことを条件として、戦略的株式投資について22%へのリスク負担軽減を定めている。

委任規則Recital57では、戦略的株式投資を扱う動機について、さらなる背景が示されている。

EIOPAはこのトピックに関するガイドラインも作成した。

(4)インフラストラクチャへの投資

委任規則は、第168条に関連して、基準が満たされる場合のインフラ投資の具体的なリスク要因を定めている。

2015年9月、欧州委員会はEIOPAの勧告に基づき委任規則の修正を採択した。2017年6月、欧州委員会はEIOPAの勧告に基づいて委任規則の改正を採択した。委任規則は、第164b条及び第261a条に関連して、基準が満たされている場合には、適格インフラ企業投資の具体的なリスクファクターを定めている。

(5)非上場株式

非上場株式のうち、戦略的株式投資及び適格インフラ投資を除くものは、委任規則第168条第3項で定義されるタイプ2に分類される。これらのタイプ2株式の資本要件は、委任規則第169条 (2)(b) に規定されている。

2019年3月、欧州委員会はEIOPAの勧告に基づいて委任規則の改正を採択した。また、第168a条の要件を全て満たす場合には、適格非上場株式ポートフォリオをタイプ1株式とする。

欧州委員会は、委任規則の改正とともに、非上場株式に関して導入された変更を説明し、正当化するためのスタッフ作業文書を公表した。

(6)長期株式投資

2019年3月、欧州委員会は、長期的株式の取扱に関する第171a条を含む委任規則の改正を採択した。

第171a条は、条件が満たされた場合に22%へのリスク負担軽減を定めている。リスク負担の軽減は欧州委員会によって提案されている。この取扱についてはRecital 26で解説した。

委任規則の改正とともに、欧州委員会は、長期株式投資に関して導入された変更を説明し、正当化するためのスタッフ作業文書を公表した。

また、第171a条への言及は、第169条 (1) 及び第169条 (2) に含まれる。したがって、タイプ1及びタイプ2の長期株式投資は、第168条4項に関する標準的な株式リスクのサブモジュール内での分散から利益を受ける。

4-1.株式リスクの較正

(1)課題の特定

標準式で使用されている実際の株式リスク量の一部は、EIOPA/CEIOPSによる調整とは異なっており、以下の図表の通りとなっている。

戦略的株式投資に関しては、22%への調整は、委任規則2015/35の第171条 (a) に従って、株式の価値の変動が実質的に小さくなる可能性が高いという基準によって動機付けられているが、戦略的株式の1年VaRの調整は、そのような投資に対する共通の株式インデックスがなく、戦略的株式のグループが多様であるため、容易には評価できないことから、これまでのところ、EIOPAは戦略的株式の調整を支持する証拠を確認していない、としている。

長期株式投資に関しては、低い資本チャージは、以下の理由に基づいている。

・平均回帰投資リスクの前提の下では、投資期間が長ければ長いほど投資リスクがより低くなると結論付けるDNB(オランダ国立銀行)の研究を参照している。

・S&P500の1年、5年及び10年の期間にわたる収益率が比較されている。

・22%の資本チャージは、デュレーションベースの株式リスク・サブモジュールに対する2010年のCEIOPSの助言に基づいている。

(2)分析

株式の長期保有がより低い資本チャージを正当化するかどうかを検討した結果、期間の延長に伴うリスクの明確な減少傾向は見られず、この主張を裏付けることはできなかった。むしろ、ソルベンシーIIの水準調整は12カ月間の損失しか考慮していないのに対し、持続的な損失は複数年にわたって発生する可能性があるため、データは実際には資本要件の増加を裏付けていた。

4-2. デュレーションベースの株式リスク・サブモジュール(DBER)

(1)課題の特定

2016年のLTG(長期保証措置)報告書は、11のNSAsが、DBERは各国の法律で実施されていないと報告している。その他の国のNSAsは、DBERが適用されない理由を以下のように説明している。

・国内市場の商品がソルベンシーII指令第304条の基準を満たしていない。

・会社は年金市場で活発ではないか、あまり活発ではない。

・このサブモジュールの必要性又は関心がない。

・ソルベンシーII指令第308b条(13)の株式に関する移行措置は、現在、株式投資に係る資本要件を引き下げているため、DBERを適用するインセンティブはまだないが、当該移行措置の段階的廃止に伴い、より多くの適用が行われる可能性がある。

(2)分析及びその結果

DBERとLTE(長期株式投資)は長期的な株式のリスクを捕捉することを目的としているが基準と適用が異なる。2つの別個の取扱を維持することの妥当性は、誘発される複雑性の観点から、枠組みの重要な要素となる。同じリスクを対象とした2つの独立したリスク・サブモジュール、すなわち長期株式エクスポージャーを持つことは不必要であり、対処することが意図されている。

DBERについては、1) LTEもDBERも長期株式等エクスポージャーに係るリスクを対象としているため、DBERが段階的に廃止された場合には、同様のリスクが将来においても同様に取り扱われることを確保している。従って、2) 複雑さの緩和、の観点から廃止することが勧告される、としている。

(2019年12月27日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(2)-CPの内容及び提案等の概要-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(1)-2020年レビューに向けてのEC及び監督当局の動向-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月09日

石破コメントと「反軍演説」-「語られざるもの」をめぐって -

2025年10月09日

ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 -

2025年10月09日

曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- -

2025年10月09日

景気ウォッチャー調査2025年9月~大阪・関西万博閉幕前の駆け込みにより、近畿は好調~ -

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.