- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 経済予測はどのくらいはずれるのか(2)~民間調査機関の予測精度と特徴~

2019年12月25日

文字サイズ

- 小

- 中

- 大

1――民間調査機関の予測精度

前回、政府経済見通しの予測精度が民間よりも低いことを確認したが、今回は民間調査機関の経済見通しの予測精度、特徴を検証する。民間調査機関の予測値は2004年度までを「東洋経済統計月報(東洋経済新報社)」、2005年度以降を「ESPフォーキャスト調査(日本経済研究センター)」を用いる。

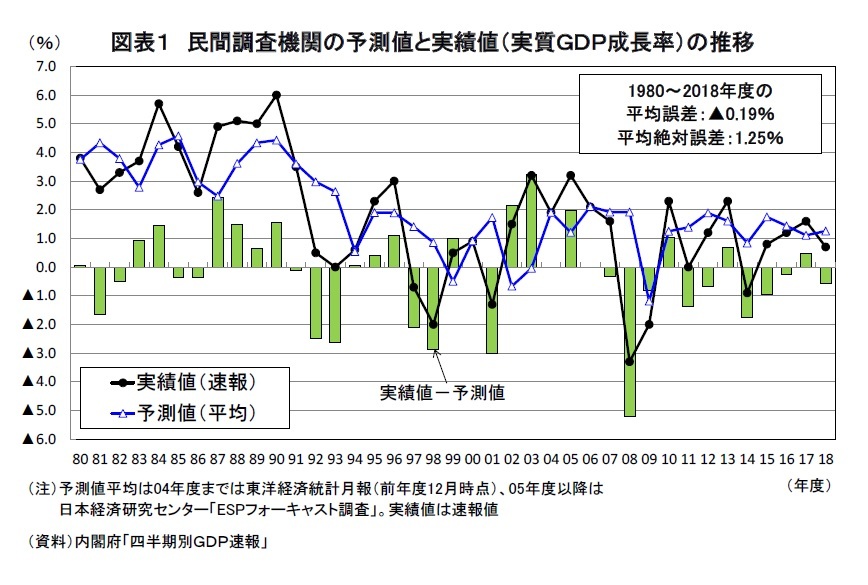

民間調査機関による実質GDP成長率の予測誤差(平均1)は政府経済見通しよりも小さい。改めて確認しておくと、1980年から2018年度までの39年間の平均誤差は▲0.19%(実績値-予測値)、平均絶対誤差は1.25%である(図表1)。予測値が実績値と完全に一致2したのは1980年度、2000年度、2004年度、2006年度の4回(全体の10%)、予測誤差が0.5%以内(絶対値)におさまったことが13回(全体の33%)、予測誤差が2%以上(絶対値)となったことが9回(全体の23%)であった。政府見通しは完全一致が1回、予測誤差(絶対値)2%以上が11回なので、この点からも民間調査機関のほうが予測精度が高いことが分かる。予測誤差が最も大きかったのは、政府経済見通しと同様に、リーマン・ショックで景気が大きく下振れした2008年度の▲5.2%(予測値:1.92%、実績値:▲3.3%)であった。

民間調査機関による実質GDP成長率の予測誤差(平均1)は政府経済見通しよりも小さい。改めて確認しておくと、1980年から2018年度までの39年間の平均誤差は▲0.19%(実績値-予測値)、平均絶対誤差は1.25%である(図表1)。予測値が実績値と完全に一致2したのは1980年度、2000年度、2004年度、2006年度の4回(全体の10%)、予測誤差が0.5%以内(絶対値)におさまったことが13回(全体の33%)、予測誤差が2%以上(絶対値)となったことが9回(全体の23%)であった。政府見通しは完全一致が1回、予測誤差(絶対値)2%以上が11回なので、この点からも民間調査機関のほうが予測精度が高いことが分かる。予測誤差が最も大きかったのは、政府経済見通しと同様に、リーマン・ショックで景気が大きく下振れした2008年度の▲5.2%(予測値:1.92%、実績値:▲3.3%)であった。

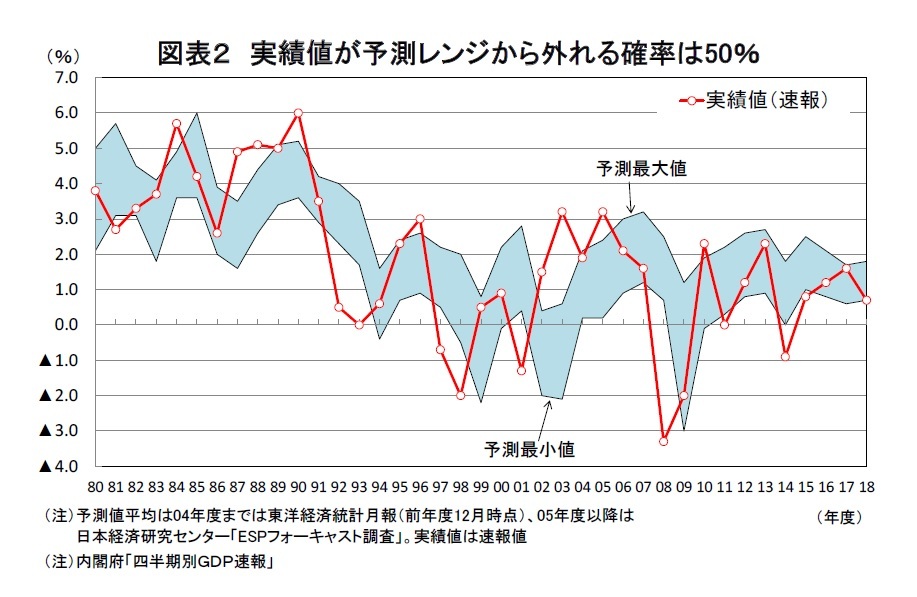

政府経済見通しの予測値はひとつだが、民間調査機関の予測値は複数ある。日本経済研究センターの「ESPフォーキャスト調査」は約40機関の予測値を毎月集計している。各年度の全調査機関の予測レンジ(最大値-最小値)を確認すると、39年間の平均で2.0%であった。予測レンジが広かったのはリーマン・ショックの翌年度にあたる2009年度の4.2%(最大値1.2%、最小値▲3.0%)であるが、近年はレンジが狭くなる傾向があり、2011年度以降は予測レンジが1%台となっている(図表2)。さらに、予測値のレンジと実績値を比較すると、実績値が予測値のレンジ内におさまったことが39回中19回、レンジから外れたことが20回であった。実績値が予測レンジから外れるということは、予測値が的中した機関がひとつもなかったことを意味するが、その確率は約50%である。実質GDP成長率の予測を行っている民間調査機関は多いが、横並びの傾向があるため、予測が外れた場合には一斉に外れてしまうことも少なくない。

政府経済見通しの予測値はひとつだが、民間調査機関の予測値は複数ある。日本経済研究センターの「ESPフォーキャスト調査」は約40機関の予測値を毎月集計している。各年度の全調査機関の予測レンジ(最大値-最小値)を確認すると、39年間の平均で2.0%であった。予測レンジが広かったのはリーマン・ショックの翌年度にあたる2009年度の4.2%(最大値1.2%、最小値▲3.0%)であるが、近年はレンジが狭くなる傾向があり、2011年度以降は予測レンジが1%台となっている(図表2)。さらに、予測値のレンジと実績値を比較すると、実績値が予測値のレンジ内におさまったことが39回中19回、レンジから外れたことが20回であった。実績値が予測レンジから外れるということは、予測値が的中した機関がひとつもなかったことを意味するが、その確率は約50%である。実質GDP成長率の予測を行っている民間調査機関は多いが、横並びの傾向があるため、予測が外れた場合には一斉に外れてしまうことも少なくない。

1 以下、特に断りがない場合、民間調査機関の予測値は全調査機関の平均を指す

2 民間調査機関の予測値の平均は小数点第2位まで示されることが多いが、実績値は小数点第1位まで公表される。ここでは予測誤差の小数点第2位を四捨五入して0.0%となった場合に完全一致とした。

2――年代別、需要項目別の予測誤差

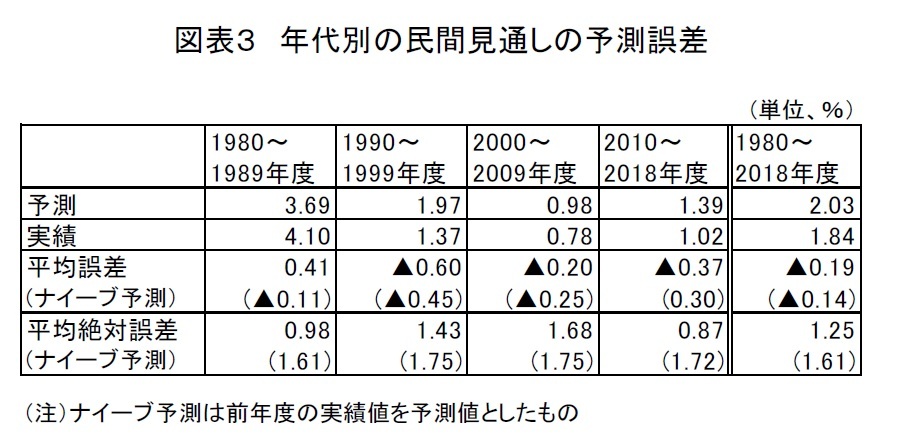

民間調査機関の予測誤差を年代別に見てみよう(図表3)。政府経済見通しは1990年代の平均絶対誤差が最も大きかったが、民間調査機関の平均絶対誤差は2000年代(1.68%)が最も大きく、2010年代(0.87%)が最も小さい。1980~2018年度の平均では政府よりも誤差が小さいが2000年代は政府と等しい。2010年代(0.87%)は2000年代のほぼ半分まで予測誤差が縮小している。ただし、政府経済見通しと同様に平均誤差でみると2000年代よりもマイナス幅が拡大しており、過大予測の傾向がやや強くなっている。

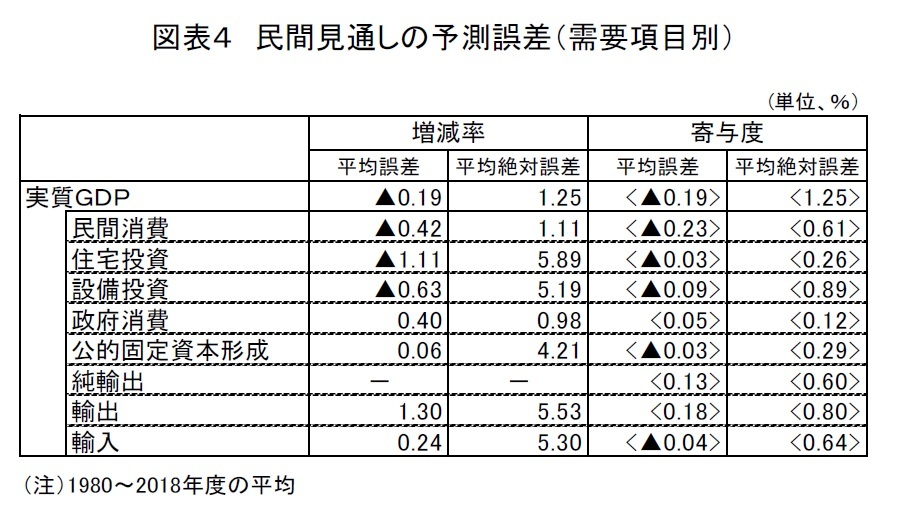

予測誤差を需要項目別に見ると、増減率の平均誤差は民間消費(▲0.42%)、住宅投資(▲1.11%)、設備投資(▲0.63%)がマイナス(過大予測)で、政府消費(0.40%)、公的固定資本形成(0.06%)、輸出(1.30%)、輸入(0.24%)はプラス(過小予測)である(図表4)。平均絶対誤差では、大きい順に、住宅投資(5.89%)、輸出(5.53%)、輸入(5.30%)、設備投資(5.19%)、公的固定資本形成(4.21%)、民間消費(1.11%)、政府消費(0.98%)となる。

予測誤差を需要項目別に見ると、増減率の平均誤差は民間消費(▲0.42%)、住宅投資(▲1.11%)、設備投資(▲0.63%)がマイナス(過大予測)で、政府消費(0.40%)、公的固定資本形成(0.06%)、輸出(1.30%)、輸入(0.24%)はプラス(過小予測)である(図表4)。平均絶対誤差では、大きい順に、住宅投資(5.89%)、輸出(5.53%)、輸入(5.30%)、設備投資(5.19%)、公的固定資本形成(4.21%)、民間消費(1.11%)、政府消費(0.98%)となる。

民間需要(民間消費、住宅投資、設備投資)が過大予測、公的需要(政府消費、公的固定資本形成)、純輸出が過小予測というのは政府経済見通しと同じ傾向だが、それぞれの幅が政府よりも小さい。

民間需要(民間消費、住宅投資、設備投資)が過大予測、公的需要(政府消費、公的固定資本形成)、純輸出が過小予測というのは政府経済見通しと同じ傾向だが、それぞれの幅が政府よりも小さい。需要項目別の予測誤差に前年度の実質GDPに占めるウェイトをかけることで実質GDP成長率の予測誤差への寄与度をみると、民間消費のマイナス寄与(▲0.23%)が最も大きく、それに続くのが設備投資(▲0.09%)で、住宅投資のマイナス寄与(▲0.03%)は小さい。民間消費、設備投資の下振れを純輸出の上振れ(0.13%)が打ち消すことにより、平均誤差のマイナス幅は比較的小さくなっている。なお、公的固定資本形成の平均誤差は増減率ではプラスだが、寄与度ではマイナスとなっている。公的固定資本形成の増減率は2010年代に大きく上振れした(2013年度の上振れ幅は12.8%、2010年代平均の上振れ幅は2.16%)が、GDPに占める割合が低下しており、経済成長率に与える影響が小さくなっているためである。

3――遅れる景気の転換点の判断

経済見通しで最も注目度が高いのは実質GDP成長率の予測値だが、民間調査機関が経済見通しを策定する上で重要な要素は景気の転換点を予想することである。

景気の転換点に関する調査は少ないが、ESPフォーキャスト調査では2008年1月から景気の転換点に関する調査を実施している。同調査では、政府が認定している直近の景気の転換点(山、谷)に対して、その次の景気の転換点を過ぎたかどうか、過ぎていない場合には、今後1年間に景気の転換点がくる確率を回答させている。

景気の転換点に関する調査は少ないが、ESPフォーキャスト調査では2008年1月から景気の転換点に関する調査を実施している。同調査では、政府が認定している直近の景気の転換点(山、谷)に対して、その次の景気の転換点を過ぎたかどうか、過ぎていない場合には、今後1年間に景気の転換点がくる確率を回答させている。

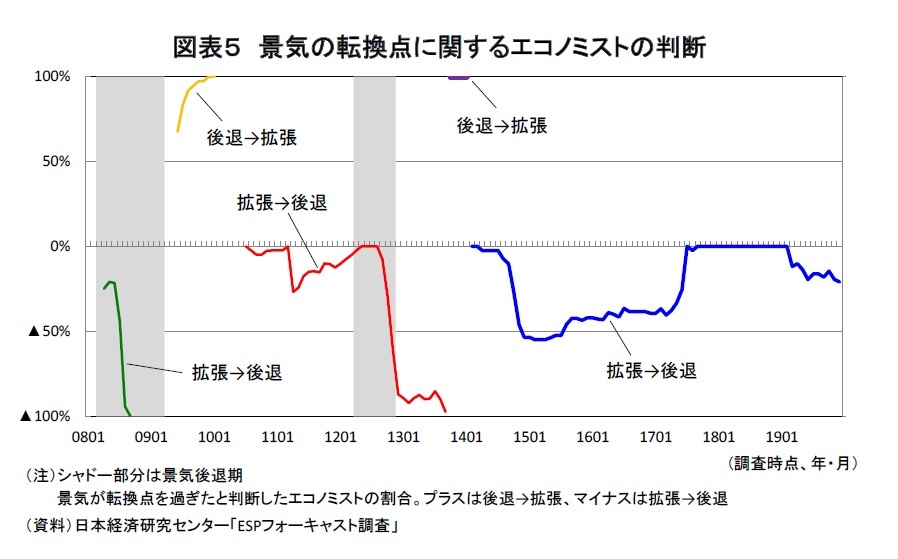

2008年以降、景気の転換点は山谷合わせて4回だが、それぞれの時期の民間調査機関の判断を確認しておく(図表5)。

2008年以降、景気の転換点は山谷合わせて4回だが、それぞれの時期の民間調査機関の判断を確認しておく(図表5)。まず、2008年以降の最初の景気の転換点は2008年2月の景気の山だが、2008年7月までは半数以上が景気はまだ転換点を迎えていないと判断していた。全ての機関が転換点を過ぎたと回答したのは9月になってからだった3。

次の景気の谷は2009年3月だが、景気の谷を過ぎたかどうかという設問ができたのが2009年6月で、その時には過半数の機関がすでに景気の谷を過ぎていると回答していた。

その後、2011年3月に発生した東日本大震災を受けて、4、5月と20%以上が景気が山を過ぎたと回答した後、2012年1月までは10%以上の推移が続いたが、実際には景気後退とはならなかった。実際に景気が山をつけたのは2012年3月だが、その時点で景気が山を過ぎたと判断したのは1機関のみ、5~8月はゼロとなった。過半数が景気後退と判断した2012年11月は実際には事後的に景気の谷となる月であった。景気がすでに谷を過ぎたかという設問が登場したのは2013年10月調査と遅かったため、その時点ではすでに全ての機関が景気がすでに谷を過ぎたと回答した。

その後、消費税率引き上げ後の2014年12月から2015年7月にかけて景気がすでに山を過ぎたと回答する機関が50%を上回ったが、この期間は事後的に景気後退とは認定されず、現在に至っている。

こうしてみると、先行きの景気の転換点を予想する以前に、足もとの景気の転換点の判断がかなり遅れる傾向があることが分かる。

また、景気の転換点に関する調査の歴史が浅いこともあり、設問の内容にも問題があった。設問が調査側の景気の転換点に関する判断に左右され、適切でなかったケースが見られたのである。たとえば、2009年3月、2012年11月の谷の時には、実際には景気が谷を過ぎているにもかかわらず景気がその前の山を過ぎているかを回答させる設問が続いた。なお、2015年1月調査以降は、景気がすでに山を過ぎていると回答した場合には、その次の谷を過ぎているかを問う設問を追加しており、こうした問題は解消されている。

3 2008年3月調査までは「今後1年以内に景気が転換点(山)を迎える確率」という設問しかなかった。

4――予測値の修正方向から景気の転換点を探る

前節でみたように、景気の転換点に関する判断は遅れがちだが、実質GDP成長率の予測値の修正方向から景気の転換点を探る方法がある。

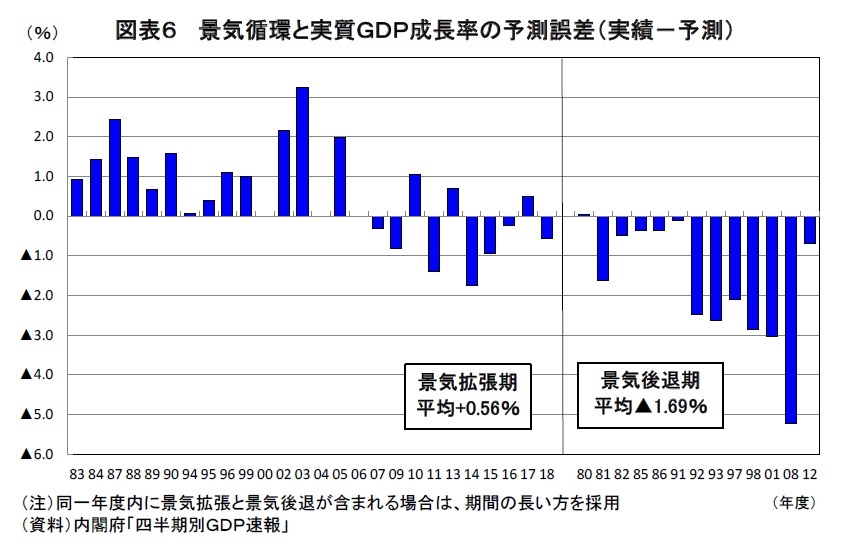

民間調査機関の実質GDP成長率の予測値は、景気拡張期には上振れ、景気後退期には下振れる傾向がある(図表6)。1980~2018年度の39年間を景気拡張期と景気後退期に分けた上で(同一年度に景気拡張と景気後退が含まれる場合は、期間の長い方を採用)、予測誤差の方向を見ると、景気拡張期26回のうち、上振れが16回、下振れが10回となっている。逆に、景気後退期13回のうち、下振れが12回、上振れが1回となっている。予測誤差の平均は景気拡張期で+0.56%、景気後退期で▲1.69%である。近年は景気拡張期といっても成長率が低いことが多い(たとえば、2014年度は景気拡張期にもかかわらずマイナス成長)ため、予測値が下振れすることが増えたが、景気後退期にはこの法則がよく当てはまっている。

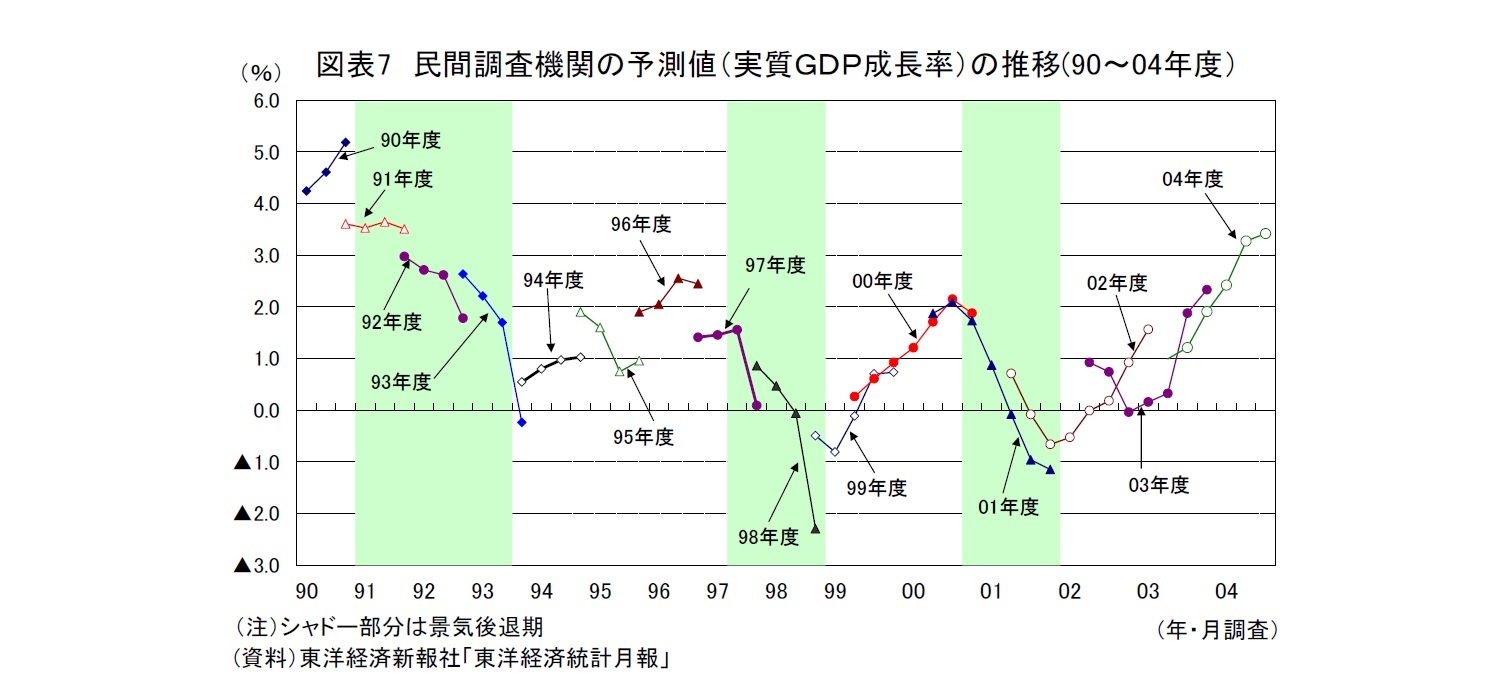

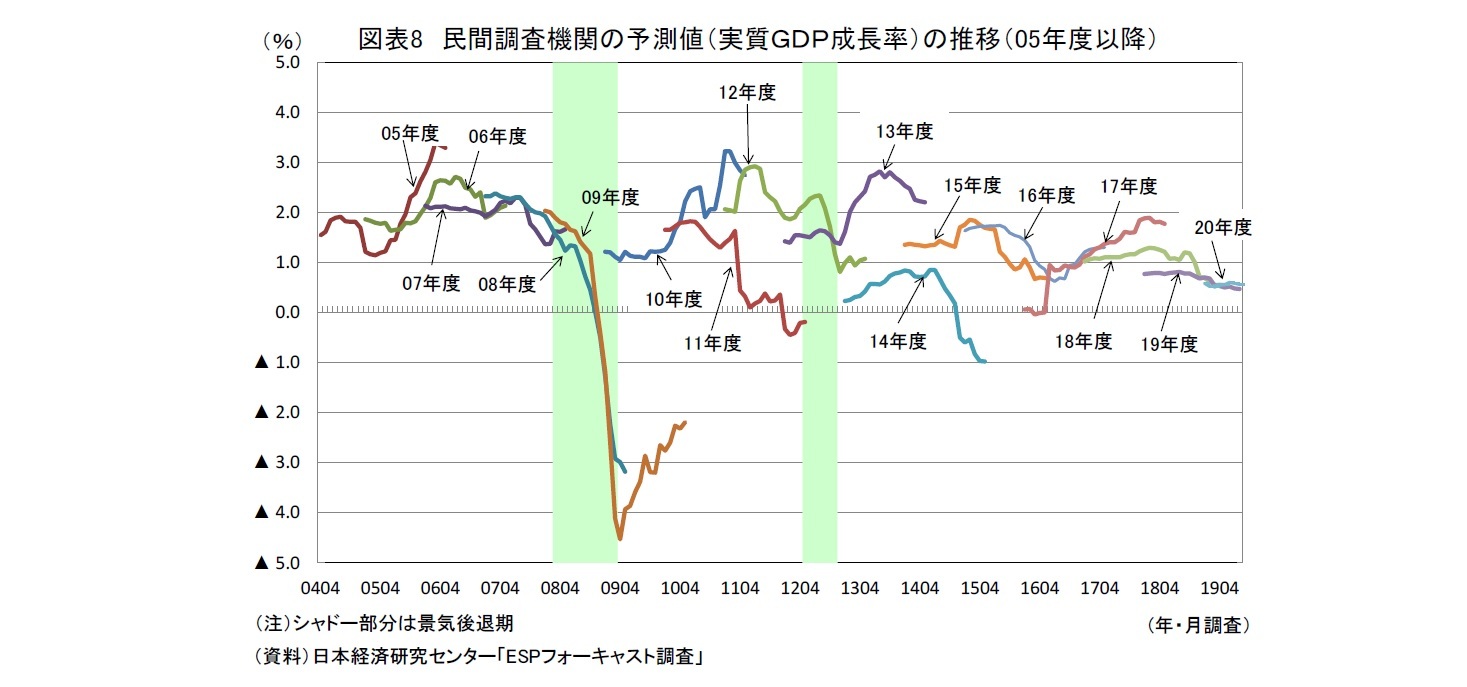

民間調査機関の実質GDP成長率の予測値は、景気拡張期には上振れ、景気後退期には下振れる傾向がある(図表6)。1980~2018年度の39年間を景気拡張期と景気後退期に分けた上で(同一年度に景気拡張と景気後退が含まれる場合は、期間の長い方を採用)、予測誤差の方向を見ると、景気拡張期26回のうち、上振れが16回、下振れが10回となっている。逆に、景気後退期13回のうち、下振れが12回、上振れが1回となっている。予測誤差の平均は景気拡張期で+0.56%、景気後退期で▲1.69%である。近年は景気拡張期といっても成長率が低いことが多い(たとえば、2014年度は景気拡張期にもかかわらずマイナス成長)ため、予測値が下振れすることが増えたが、景気後退期にはこの法則がよく当てはまっている。民間調査機関の経済予測は、2004年度以降は「ESPフォーキャスト調査」が毎月集計しており、それ以前は「東洋経済統計月報」が概ね3ヵ月に一度集計していた。そこで、実質GDP成長率の予測値の3ヵ月ごと、あるいは毎月の推移を見ると、景気拡張期に予測値が上方修正、景気後退期に予測値が下方修正される傾向があることがより明確となる(図表7、8)。ただし、直近の景気拡張期(2012年12月~)では景気の停滞期が長かったこともあり、この傾向は当てはまらなくなっている。

また、予測値が一度上方(下方)修正されるとしばらく上方(下方)修正が続くケースが多いことも特徴である。たとえば、2001年度の実質GDP成長率の予測値は、2000年9月調査では2.1%となっていたが、2000年12月調査以降、下方修正が続き2001年12月調査では▲1.2%となった(2001年度の実績値は▲1.3%)。景気の山は2000年11月であり、成長率の予測値は景気がピークアウトした直後から下方修正が始まったことになる。

また、2002年度の実質GDP成長率の予測値は、2001年12月時点では▲0.7%だったが、景気底打ち(2002年1月)直後の2002年3月調査から上方修正が始まり、2002年12月時点では0.9%となった(2002年度の実績値は1.5%)。

このように経済見通しが、同一方向に続けて修正される理由としては、景気が良くなる時には、予測者の想定を上回るスピードで経済活動が拡大し、逆に景気が悪くなる時には、想定を上回るスピードで経済活動が縮小することが多いことが挙げられる。また、経済情勢が大きく変化したことが分かったとしても、予測者は過去の見通しに引きずられて修正を小幅にとどめる傾向があるため、結果的に同一方向への修正が繰り返されやすくなるとも考えられる。

さらに、予測値の修正方向が転換した時期と、景気の転換点は比較的近いことが多いことが分かる。成長率の予測値は小刻み(0.1%ポイント刻み)に動かすことができるため、足もとの経済情勢の変化に応じて比較的柔軟に修正しやすい。これに対し、景気の局面判断は「拡張」か「後退」の二者択一であるため、判断の変更に踏み切るのが難しい面がある。この結果、成長率の予測値の修正に比べて、景気の転換点の判断は遅れがちになると考えられる。したがって、足もとの景気が転換点を迎えたかどうかを判断するには、民間調査機関の景気の転換点に関する判断よりも成長率見通しの修正方向の情報のほうが有益である。

さらに、予測値の修正方向が転換した時期と、景気の転換点は比較的近いことが多いことが分かる。成長率の予測値は小刻み(0.1%ポイント刻み)に動かすことができるため、足もとの経済情勢の変化に応じて比較的柔軟に修正しやすい。これに対し、景気の局面判断は「拡張」か「後退」の二者択一であるため、判断の変更に踏み切るのが難しい面がある。この結果、成長率の予測値の修正に比べて、景気の転換点の判断は遅れがちになると考えられる。したがって、足もとの景気が転換点を迎えたかどうかを判断するには、民間調査機関の景気の転換点に関する判断よりも成長率見通しの修正方向の情報のほうが有益である。

(2019年12月25日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/30 | 鉱工業生産25年8月-7-9月期は自動車中心に減産の可能性 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/19 | 消費者物価(全国25年8月)-コアCPIは9ヵ月ぶりの3%割れ、年末には2%程度まで鈍化する見通し | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【経済予測はどのくらいはずれるのか(2)~民間調査機関の予測精度と特徴~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

経済予測はどのくらいはずれるのか(2)~民間調査機関の予測精度と特徴~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.