- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 人口オーナス期に移行した中国社会保障の現状と福祉ミックスへの期待【アジア・新興国】中国保険市場の最新動向(40)

人口オーナス期に移行した中国社会保障の現状と福祉ミックスへの期待【アジア・新興国】中国保険市場の最新動向(40)

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 片山 ゆき

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4-中国における福祉ミックスと金融包摂

以下では、中間団体の中でも「市場」の役割として、保険会社(相互会社を含む)と大手プラットフォーマーの民間保障分野に着目して考察したい。

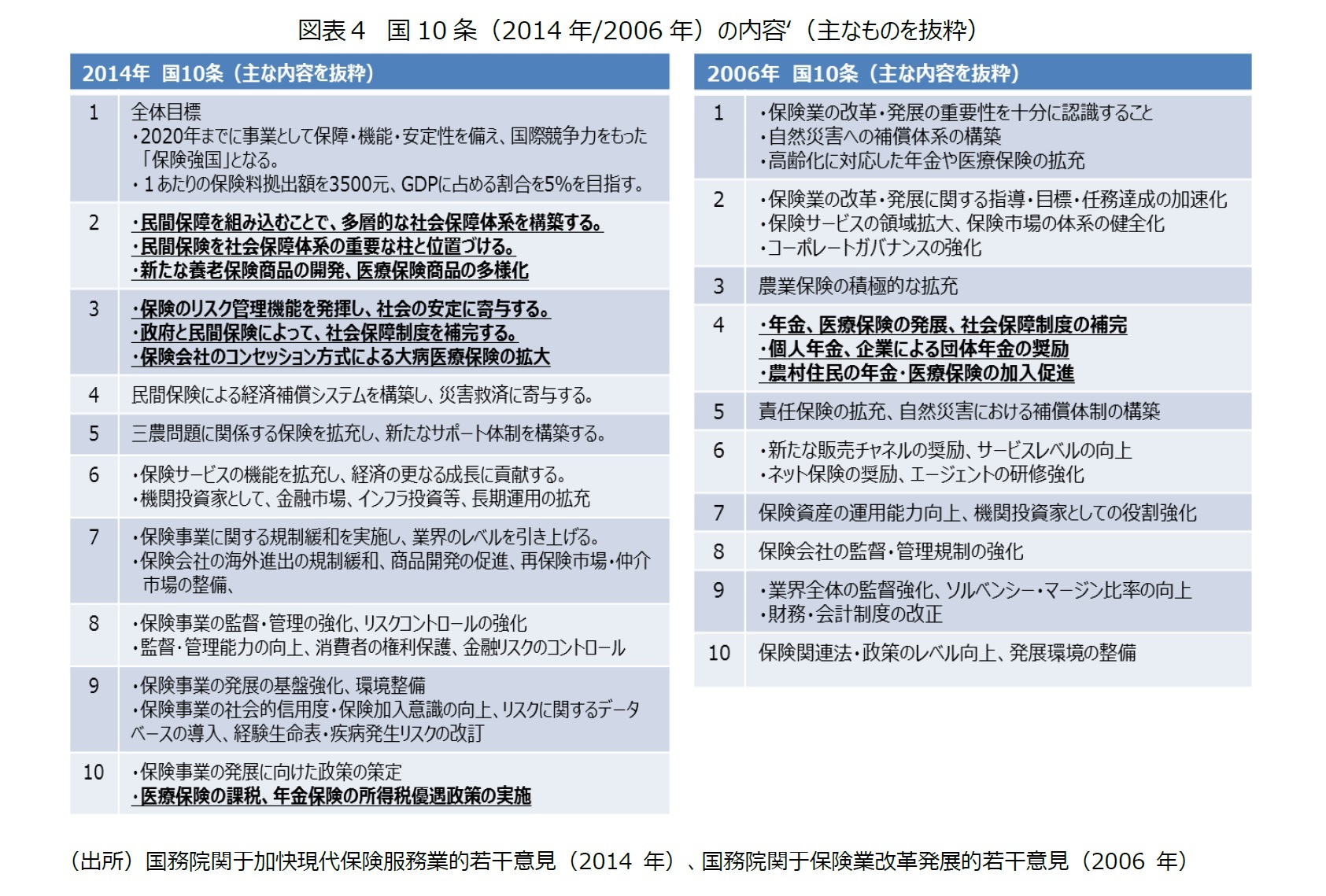

中国の民間保険事業については、習政権発足翌年の2014年に、国務院が「国10条」を発している。国10条は、国務院が決定したもので、保険事業の発展の方向性や大きな枠組を10項目で示したものである。保険事業はこの国10条を市場形成の指針としている8。

実は、最初の国10条は2006年に発表されており、2014年はその改定版である(図表4)。2006年と2014年では政府の保険事業への期待と求める役割には大きな変化がある。2006年の国10条が、保険事業の普及や規模拡大そのものを促す内容であったのに対して、2014年は保険事業の引き続きの成長に加えて、社会保障の補完や自然災害時の経済補償といった、社会保障を支え、社会の安定へ寄与する点をより重要視している。この点からも、保険会社や民間保険商品の社会保障体系におけるプレゼンスが向上している点が分かる。

国務院は民間保険を社会保障の補完として重要な柱とするとしており、 特に老後保障分野、医療保険分野について力を入れるとした。

また、習近平政権以降は、社会保障制度の運営の一部を民間の保険会社が行うコンセッション方式の採用も見られるようになる。例えば、2014年の国10条でも言及されている大病医療保険は、農村部住民や都市の非就労者を対象とした公的医療保険制度(都市・農村住民基本医療保険)の1つ(2階部分)で、高額な入院費や重大疾病による通院費を給付対象とした日本の高額療養費制度にあたる制度である9。それまで、都市・農村住民基本医療保険は、都市の就労者を対象とした都市職工基本医療保険制度と比較して、1階の基本的な部分の給付は低く設定されており、2階部分の高額療養費制度については設けられていないケースが多かった。つまり、都市職工基本医療保険との受給格差が大きい点が問題となっていたのだ。政府はこの問題について、公的医療保険制度の官民協働運営という方法を採用し、政府による財政投入や諸コストを抑える方向に舵を切っている。このような官民協働の社会保険制度の運営は、2016年以降実験的に導入されている公的介護保険制度でも採用されている。

2014年の国10条以降、民間保険市場そのものは成長を続けている。しかし、民間保険商品の保険料が相対的に高く、普及については地域格差も大きい。結果、その普及度合いは世界平均に達していない状態だ10。加えて、中国は、国民1人1人に社会保険を補完する保険商品が広く普及する前に、社会のデジタル化が急速に浸透し、近年は民間保障のあり方が一気に多様化している。

その代表例がアリババやテンセントといった大手プラットフォーマーやクラウドファンディングの事業会社等によるネット医療保障の提供である。アリババの場合は傘下のアリペイ(支付宝)が「相互宝」として重大疾病保障を提供している。この相互宝は保険商品には分類されないものの、保障コストが安く、仕組みが分かりやすい点がユーザーから評価され、2019年11月末時点で加入者は1億人を超えている。相互宝の加入者は年齢が若く、農村部出身者など所得が相対的に低い者が多く、公的医療保険に加入していないケースもある。こういった経済的に不安定な状況にある人々が基本的な金融サービス(ここでは医療保障)にアクセスできるようにする「金融包摂」としての役割も果たしつつある。相互宝は今後2021年までに加入者3億人を目指すとしており、その場合、国民のおよそ2割が加入する計算となる。

このように、中国は経済成長の鈍化、国の財政赤字の拡大を背景に、既存の社会保障費の増加というプレッシャーと、介護保険という新たな制度導入のプレッシャーを抱えている。少子高齢化による自然増には抗えないが、国債など国の借金に頼った社会保障制度の運営ではなく、福祉ミックスとして民間の市場を積極的に活用しようとする姿が見えてくる。民間保険会社は社会保障制度を補完する保険商品の販売が急速に伸びており、更に社会保険制度の官民協働による運営にも参画することで、そのプレゼンスを更に向上させている。一方、社会の急速なデジタル化によって、大手プラットフォーマーを中心に、これまで金融サービスにアクセスできなかった人々をネット保障によって包摂することが可能となってきている。このように、中国では、社会保障体系における福祉ミックスの「市場」のプレゼンスは益々向上しつつあり、社会保障改革を支える一翼としてその役割は拡大している。

8 出典「国務院関于加快発展現代保険服務業的若干意見」(2014年8月13日)

9 沈潔・澤田ゆかり(2016)『ポスト改革期の中国社会保障はどうなるのか』ミネルヴァ書房。

10 例えば、中国保険業協会の調査によると、調査対象者のうち47.8%が重大疾病保険への加入が必要と考えているが、実際加入できているのがわずか6.7%にとどまっている。最終的に82.1%が重大疾病に加入できていない状態にあるという。また、保険(生保)の普及度については、1 人あたりの生命保険料収入(ドルベース)は、221 ドルと世界平均 370 ドル以下、GDP に占める生命保険料収入の割合も 2.3%と世界平均 3.3%に達していない。

(2019年12月17日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【人口オーナス期に移行した中国社会保障の現状と福祉ミックスへの期待【アジア・新興国】中国保険市場の最新動向(40)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

人口オーナス期に移行した中国社会保障の現状と福祉ミックスへの期待【アジア・新興国】中国保険市場の最新動向(40)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.