- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

前々回のレポートから、今回のCPの具体的内容について報告してきており、前々回のレポートでは、「リスクフリー金利の補外」、前回のレポートでは、「マッチング調整(MA)」、「リスクフリー金利及び技術的準備金に関する移行措置(TRFR及びTTP)」及び「LTG(長期保障)措置 のリスク管理規定や開示」に関する内容を報告した。今回と次回のレポートで、「ボラティリティ調整(VA)」に関する内容について、2回に分けて報告する。今回は「ボラティリティ調整(VA)」の「技術的改善」及び「設計」について報告する。

1 https://eiopa.europa.eu/Publications/Requests%20for%20advice/RH_SRAnnex%20-%20CfA%202020%20SII%20review.pdf

2 EIOPAによる公表

https://eiopa.europa.eu/Pages/News/EIOPA-consults-on-technical-advice-for-the-2020-review-of-Solvency-II.aspx

協議ペーパー

https://eiopa.europa.eu/Publications/Consultations/EIOPA-BoS-19-465_CP_Opinion_2020_review.pdf

2―「ボラティリティ調整(VA)」に関する検討の背景

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

3.2.マッチング調整(第77b条、第77c条)とボラティリティ調整(第77条d)

EIOPAは、EUにおける公平な競争条件と保険契約者保護の観点から、金融市場における景気循環促進(プロシクリカル)な行動を防止し、債券スプレッドの拡大の影響を緩和するメカニズムとして、ボラティリティ調整とマッチング調整が効率的に機能しているかを評価することが求められる。

欧州委員会の任務は、単一の調整メカニズムの可能性を排除することなく、調整の設計、調整及び機能をレビューするための可能なアプローチを評価することを想定している。

a) ボラティリティ調整

EIOPAは、ボラティリティ調整額の計算/適用のための以下のアプローチについて、最良推定値の計算及び保険会社のソルベンシー・ポジションに及ぼす定量的影響を評価することを求められている。

・アプローチ1:現在の代表ポートフォリオの概念を維持しつつ、保険会社の負債の非流動性の特徴及び/又はデュレーションを考慮した調整の適用。この調整は、異なる「適用率」に依存する可能性がある。

・アプローチ2:各保険会社の保有資産の重みを考慮した調整の適用。その調整は、保険負債ポートフォリオのキャッシュフローマッチングのレベルに応じて、異なる「適用比率」に依存する場合がある。 このアプローチを適用する場合、EIOPAは、ソルベンシー資本要件の計算において、分散化効果に関する前提を指定する必要がある。

また、EIOPAは、その目的に照らして、各国ごとの増加ボラティリティ調整の機能を見直し、必要に応じて措置の修正を提案することが求められる。

EIOPAは、2013年に欧州議会、欧州理事会および欧州委員会のために長期保証措置の評価を実施した。評価の結果、EIOPAはボラティリティ・バランサーの導入を提案した。ボラティリティ・バランサーは、ボラティリティの意図しない結果に対処することを目的としたリスクフリー金利に対する永続的かつ予測可能な調整である。ボラティリティ・バランサーは、特に以下の特徴を有する。

・通貨別の参照ポートフォリオに基づき、当該調整は、デフォルト・リスクに関連する部分を控除した、当該リスクフリー金利に対するスプレッド差から算出される。

・例外的な状況では、この調整は所与の市場の現実を反映しないことがある。この場合、例えば、国別参照ポートフォリオのスプレッドが通貨別参照ポートフォリオのスプレッドの2倍を上回り、この国別スプレッドが少なくとも100bpsである場合、国別スプレッドが通貨スプレッドの2倍を上回る額を加えることによって、スプレッドはその市場についてさらに調整される。

・算出されたスプレッド(債務不履行リスクに関連する部分は既に除外)は、調整の実施に伴うリスクを考慮して、20%の適用係数で調整される。

・調整は、特別な自己資本項目の導入によって自己資本に影響を与える。

VAは、オムニバスII指令のリサイタル32で動機付けられ、ソルベンシーII指令の第77d条に明記されている。VAの計算については、委任規則第49条から第51条までに詳述されている。

3―「ボラティリティ調整(VA)」計算の技術的改善

1|現在のアプローチ

EIOPAは、以下の課題を特定している。

(1) 金利の集計に関する一般的なアプローチ

代表的なポートフォリオの個々のバケットにわたる金利の集計には、いわゆる「ゼロクーポン債(ZCB)」手法が用いられる。

(2) 代表ポートフォリオの前提の「フリーズ(凍結)」

VAの計算では、EIOPAは次の情報を使用して、代表ポートフォリオの個々のバケットのZCBをモデル化している。

・利率(利回り、リスクフリー金利、基本スプレッド)

・ポートフォリオ全体に占めるバケットの市場価値の割合(ウェイト)

・バケット内の資産の平均(修正済)デュレーション

(平均)修正デュレーションに関する情報は、バケットをモデル化するZCBのマコーレーデュレーションDur (i) に対する前提条件の設定に使用される。

VAは毎月ベースで計算されるのに対し、デュレーションと時価ウェイトの情報はより長い間隔(現在12ヶ月ごとに)でのみ更新される。したがって、これらの間隔では、バケットのモデル化に使用されるZCBに関する次の3つの項目のいずれか2つの前提を確定する必要がある。

・バケットiの(マコーレー)期間Dur (i)

・時価総額MV (i)

・バケットiにある資産のキャッシュ・フロー(額面価額)CF (i)

このような「フリーズ(凍結)」は、スプレッドとイールドの総計を著しく誤って見積もることになりかねない。

現在、EIOPAはMV (i) と期間Dur (i) の市場価値ウェイトをある時点から凍結するアプローチ(MV(市場価値)凍結アプローチ)を採用している。

EIOPAは、以下の課題を特定している。

(1) MV-凍結アプローチの欠点

MV-凍結の手法は、金利の高いバケットのウェイトを過大評価する可能性がある。

EIOPAの評価によれば、これは極端な金利スパイクの場合に限られ、金利水準が極端でない状況においては、高い金利のバケットのウェイトを過大評価する傾向はそれほど顕著ではない。

(2) 国債と社債ポートフォリオのマイナスのスプレッドの不認容

国債と社債ポートフォリオのスプレッドはゼロを下限としているが、このようなアプローチは経済的に正当化されない。

(1) MV-凍結アプローチの欠点

以下の2つのオプションを比較している。

オプション1:変更なし

オプション2:MV-凍結方式ではなくCF(キャッシュ・フロー)凍結方式を使用

CF凍結アプローチでは、時価ウェイトの変化を反映させることによって、ウェイトの小さいバケットの高い金利が過大評価される可能性を回避できる。

分析の結果、この課題に推奨されるオプションは、MV凍結アプローチではなく、CF凍結アプローチを使用することであり、これら2つのアプローチの間の差異は、極端な金利変動の場合を除き、無視できると予想される。極端な金利変動の場合、CF凍結アプローチは、MV凍結アプローチの使用時に生じる可能性のある過大評価の影響を回避する、より頑健な金利の集計をもたらす。

なお、MV凍結アプローチではなくCF凍結アプローチに基づいてVAの計算を行う場合、ソルベンシーIIの法的枠組みを変更する必要はない。

(2) 国債と社債ポートフォリオのマイナスのスプレッドの不認容

以下の2つのオプションを比較している。

オプション1:変更無し

オプション2:国債と社債のマイナスのスプレッドを認容

この課題に関する望ましいオプションは、代表ポートフォリオのスプレッドのより良い経済的な反映をするために、国債及び社債ポートフォリオのマイナスの合計スプレッドを許容することである。EIOPAでは、計算されたVA値への影響は小さいと予想している。

EIOPAは委任規則第50条前段を次のように修正するよう勧告する。

各通貨及び各国について、指令2009/138/ECの第77d条 (2) 及び (4) にいうスプレッドは、次のものと等しいものとする。

S=Wgov・Sgov+Wcorp ・Scorp (筆者注:現在のそれぞれの項目の0との大小チェックを廃止)

[..。]" の場合

4―「ボラティリティ調整(VA)」の設計

1|課題の特定

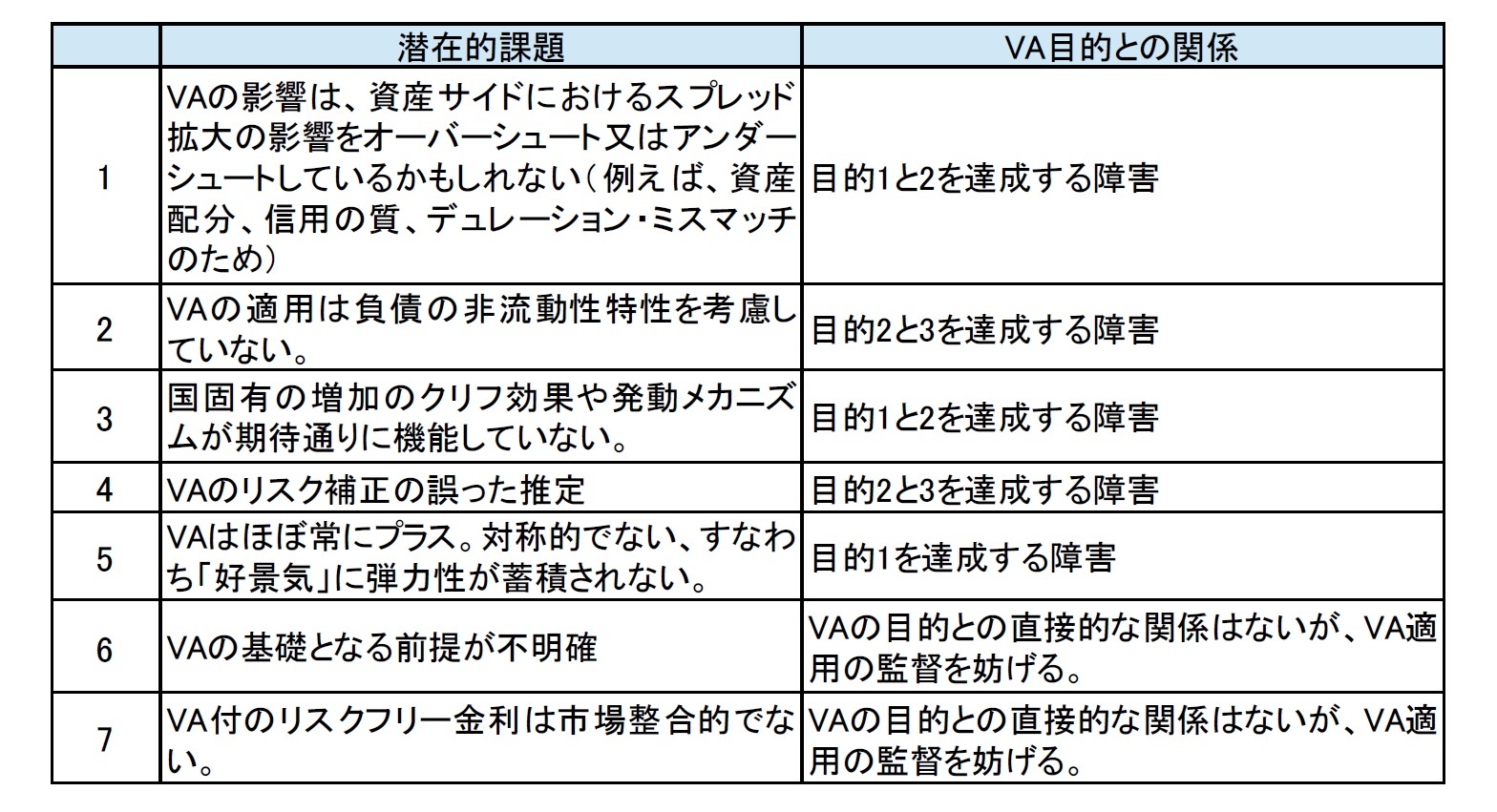

まずは、VAの目的として、以下の項目を挙げている。

目的1.景気循環的な投資行動を防止する。

目的2.債券スプレッド拡大の自己資本への影響を緩和する。

目的3.技術的準備金の評価において負債の非流動性の特徴を認識する。

これを踏まえて、EIOPAは、以下の課題を特定している。

(1) VAのオーバーシュート又はアンダーシュート効果

VAは、スプレッド全体ではなく、債券のスプレッドの拡大に対してのみ調整され、65%の適用比率を有するため、資産損失の完全な補償または資産損失のほぼ完全な補償は、超過補償とみなされるかもしれない。その見解が採用されるかどうかは、VAに帰属される目的に依存している。

現行の設計では、VAの補償効果は、次のような会社固有の側面によって異なっている。

・確定利付資産への配賦

・資産の実効スプレッド・デュレーションと負債の実効デュレーションとのミスマッチ

・債券配分の信用の質が基準ポートフォリオの信用の質から乖離している程度

オーバーシュートは、リスク管理や投資管理において意図しないインセンティブを引き起こす可能性もある。これは特にVAの動的モデリングに関連しており、これはSCRに移行されることによってオーバーシュートからの影響を増幅する。

(2019年12月10日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(2)-CPの内容及び提案等の概要-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(1)-2020年レビューに向けてのEC及び監督当局の動向-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.