- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 生命保険のついで買い-生命保険加入チャネルと人生のターニングポイントとの親和性

生命保険のついで買い-生命保険加入チャネルと人生のターニングポイントとの親和性

生活研究部 研究員 廣瀬 涼

文字サイズ

- 小

- 中

- 大

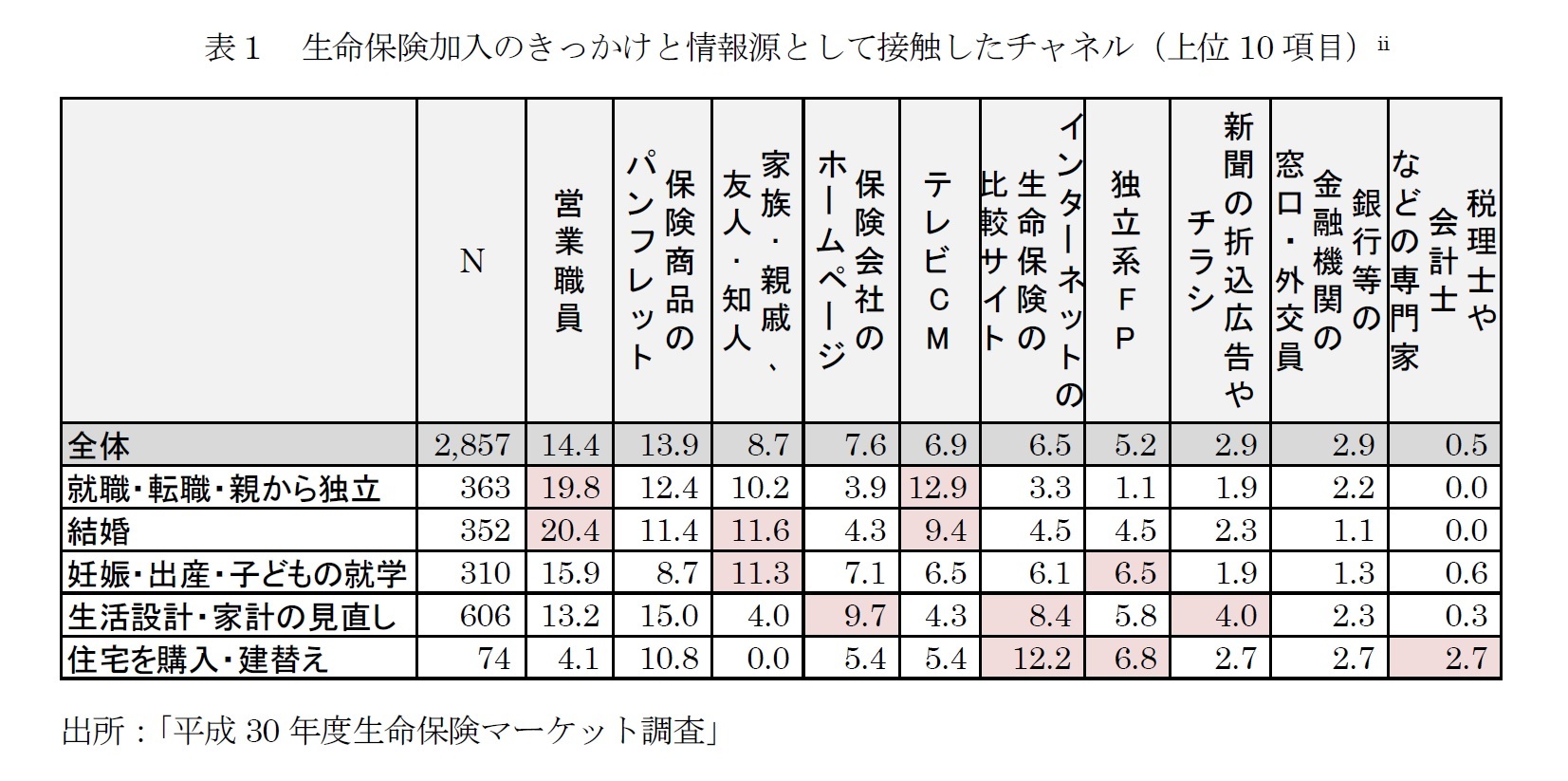

1――人はどこで「生命保険」に出会うのか

2――きっかけによって異なる加入チャネル

1 調査対象は全国の20~69歳男女個人。有効回収数:7600サンプル、うち生保加入者5358サンプル。インターネット調査。

2 全体を20%以上上回るものを赤色で示している。

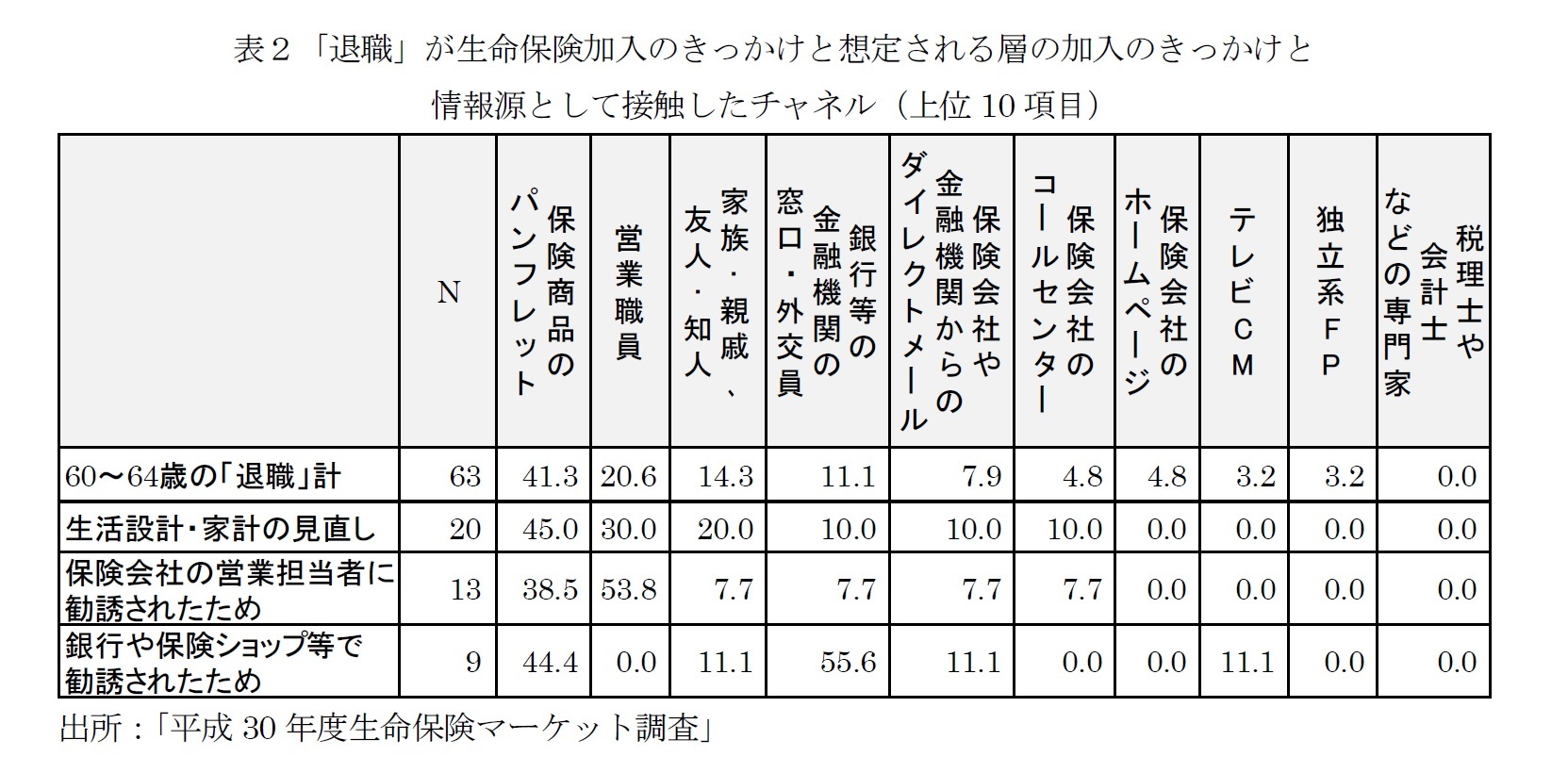

3 生命保険に加入している60歳代全体が1448人、内条件対象者は63人であった。

3――「ついで買い」と親和性

4 買い物のついでにその商品と親和性の高い商品をついでに購入する、高い買い物をした後に財布の紐が緩むなど、大きな決断した際に、緊張状態から解かれて気が緩んでしまうこと。

4――生命保険における「ついで」とは

冒頭にも述べたように、生命保険の加入者には「明確な目的を持っている」タイプと「なんとなく加入している」タイプがいるとすれば、「結婚」というライフイベントを迎えて、結婚と親和性のあるゼクシィで生命保険を勧められるだけで、後者にとってもそれは十分な理由となり、結婚式をする「ついでに」生命保険を検討するきっかけとなる。

また「怪我」や「入院」といったライフイベントに備え、消費者の健康を意識・増進させる目的として、2017年11月から大手ドラッグストアのマツモトキヨシは、第一生命と生命保険の販売で業務提携を開始している6。ドラッグストアは病気をすでに患っている人の来店が多い一方で、日ごろから将来の健康を意識している消費者も多く利用しており、消費者と生命保険の新たな接点を意識していると考えられる。

このようにライフイベントと寄り添う、親和性の高い機会の創出に生命保険チャネルの新しい可能性があると筆者は考えている。

5 https://hoken.zexy.net/

6 「マツキヨと第一生命、「連携」の微妙な温度差」『東洋経済』(2018/01/16) https://toyokeizai.net/articles/-/204653?page=2

5――商品との親和性・サービスとの親和性

同様に、「就職」において親和性の高い商品は、ビジネススーツである。どの業種に就職したとしても、大抵ビジネススーツを用意する。その際に、「ついで」に生命保険を検討する機会を提供できるのではないか。明確な目的はないがライフイベントを迎えるから「なんとなく加入したい」と思う消費者にとって、社会で戦っていくための戦闘服を購入するタイミングで生命保険という安心を検討する機会を持つことは、彼らの「なんとなく」というニーズを満たすことができるかもしれない。

次にサービスとの親和性である。例えば子どものお宮参りや、七五三、入園・入学時の写真撮影は、子ども写真館の嚆矢でもある「スタジオアリス」が店舗数拡大を続けているほか、同様のビジネスモデルをとる「スタジオマリオ」の参入、更には充実した設備やスタジオを貸切できることを訴求する先も現れるなど、広く一般に定着した感がある。写真を取るタイミングは子どもにとってのライフイベントの時であり、子どもたちの成長を振り返り、未来に期待する時でもある。その際に学資保険という子どもに対する投資の選択肢を提示することで、親御さんに子どもの成長と生命保険の親和性に気づく機会を提供できるのではないだろうか。同様に、子どもたちの将来を実現するための教育や留学などの準備と学資保険には親和性があるといえるのではないだろうか。子どもに自身の将来を意識させる機会として人気の「キッザニア」は、親御さんにとっては、子どもが望む「職業」につかせるために必要なことを検討する機会にもなる。すでに2009年3月より日本生命がスポンサー企業のひとつとして出店しているが「ついで」を誘発する機会として十分に活用できているか、再考の余地もあるのではないか。

「死去」においては昨今の終活ブームで葬儀を自身で契約したり、墓石を早い段階で用意したりする消費者の風潮を見ると、そこにも生命保険との親和性を見出すことができる。相続目的で一時払い終身保険のような生命保険に入る人も少なくはなく、商品にもよるが90歳まで加入することができるものもある。生命保険には節税効果もあり、終活をしている消費者にとって、自身の財産分配の手段として、墓や葬儀の相談をした「ついでに」に生命保険加入を検討することは自然な流れであると考える。

以上は、あくまでも生命保険検討を誘発させられるであろうテンション・リダクション効果の一例であり、実現可能性を考えると難しい点もあるかもしれない。しかし、消費者と生命保険のまだまだ開拓されていない新しい接点を、生命保険会社が提供する余地があると言えるのではないだろうか。

7 久我尚子(2018)「夏に売れるのはアイスクリームと何?ランドセル商戦の変容と市場拡大~消費者の今を知る」『基礎研レター』(2018/07/24)https://www.nli-research.co.jp/files/topics/59151_ext_18_0.pdf?site=nli

8 http://www.randoseru.gr.jp/graph/

6――まとめ

(2019年12月10日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1776

- 【経歴】

2019年 大学院博士課程を経て、

ニッセイ基礎研究所入社

・公益社団法人日本マーケティング協会 第17回マーケティング大賞 選考委員

・令和6年度 東京都生活文化スポーツ局都民安全推進部若年支援課広報関連審査委員

【加入団体等】

・経済社会学会

・コンテンツ文化史学会

・余暇ツーリズム学会

・コンテンツ教育学会

・総合観光学会

廣瀬 涼のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 選択と責任──消費社会の二重構造(2)-欲望について考える(3) | 廣瀬 涼 | 基礎研レター |

| 2025/10/17 | 選択と責任──消費社会の二重構造(1)-欲望について考える(2) | 廣瀬 涼 | 基礎研レター |

| 2025/09/25 | 情報・幸福・消費──SNS社会の欲望の三角形-欲望について考える(1) | 廣瀬 涼 | 基礎研レター |

| 2025/09/12 | 「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) | 廣瀬 涼 | 基礎研レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【生命保険のついで買い-生命保険加入チャネルと人生のターニングポイントとの親和性 】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

生命保険のついで買い-生命保険加入チャネルと人生のターニングポイントとの親和性 のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.