- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【アジア・新興国】東南アジア経済の見通し~輸出停滞続くも、政策動員により内需は底堅さを維持、景気下げ止まりへ

【アジア・新興国】東南アジア経済の見通し~輸出停滞続くも、政策動員により内需は底堅さを維持、景気下げ止まりへ

経済研究部 准主任研究員 斉藤 誠

文字サイズ

- 小

- 中

- 大

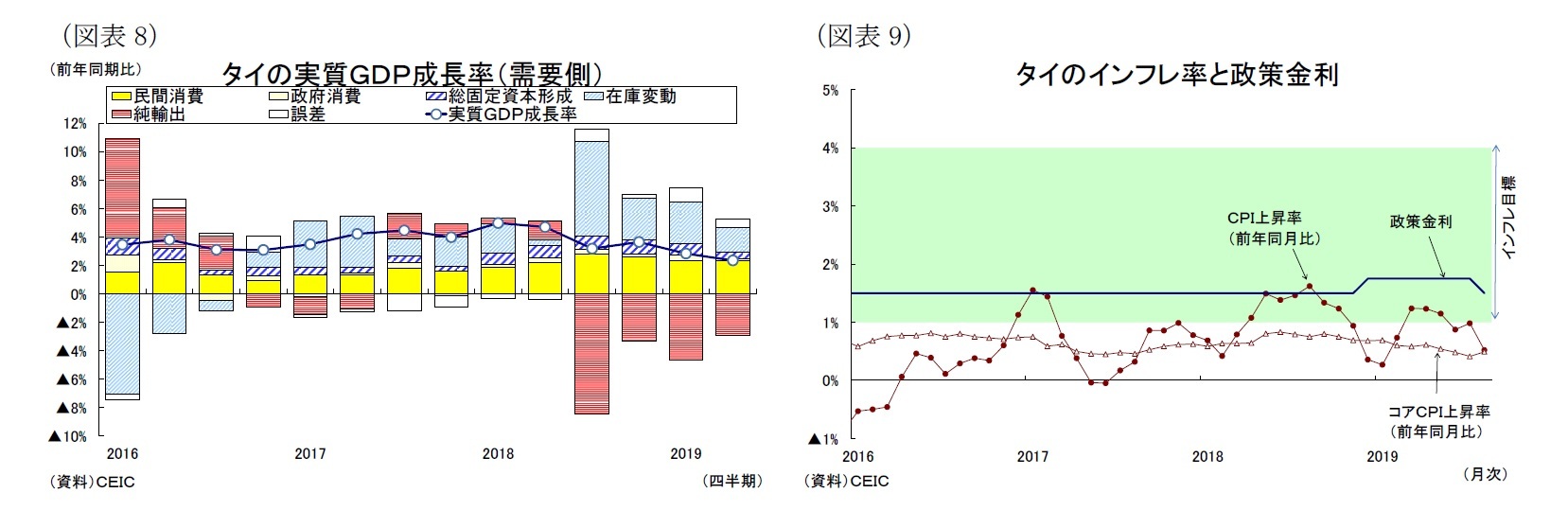

タイ経済は昨年後半から輸出が鈍化するなかでも内需を中心に+3%台の成長が続いたが、今年に入ると輸出が大幅に落ち込むなかで成長率が+3%を下回り、4-6月期は前年比2.3%増まで減速して2014年以来の低成長となった(図表8)。足元の景気減速は輸出低迷に加え、景気を支える民間部門が2期連続で減速した影響が大きい。まず財貨輸出は世界経済の減速や米中貿易戦争を背景に電子製品をはじめとする中間財の輸出が落ち込んだほか、バーツ高に伴い価格競争力が低下したコメの輸出低迷や国際価格の下支えを目的に実施した天然ゴムの輸出削減の影響が重なり、2期連続で減少した。サービス輸出も中国経済の減速や昨年のプーケットのボート転覆事故、バーツ高を受けて訪タイ外客数が停滞して2期連続のマイナスとなった。一方で景気の下支え役である内需も鈍化している。民間消費は自動車の買い替え需要がピークアウトして昨年ほどの力強さがみられず、また民間投資は輸出低迷や自動車販売の減少による設備稼働率の低下と住宅ローン規制により冴えない状況が続いている。公共投資は新規のインフラプロジェクトが乏しく停滞している。

先行きのタイ経済は昨年の落ち込みからの反動(ベース効果)により7-9月期に成長率が上昇するものの、米中貿易摩擦の長期化と海外経済の減速を受けて輸出停滞と内需への悪影響の波及が続くため、景気は弱含むだろう。

民間部門は、輸出企業の業績悪化により企業の投資マインドや家計の雇用・所得環境が悪化するなど悪影響が広がるなかで伸び悩むと予想する。また干ばつによる農業所得の悪化や自動車の買い替え需要のピークアウト、住宅ローン規制による住宅購入の沈静化も民間部門の重石となるだろう。

一方、政府部門は拡張的な財政政策により民間部門の落ち込みを下支えするだろう。政府は8月に総額3,160億バーツの景気刺激策を打ち出した。福祉カードを保有する低所得者や高齢者向けの給付金の増額、中小企業に対する金融支援、干ばつ被害を受けた農家支援、そして旅行給付金と旅費の払い戻しといった国内観光促進策が年内に実施される。また来年度予算案では財政赤字の増加によって歳出を前年比6.7%増の3.2兆バーツと大きく拡大させており、東部経済回廊(EEC)などの政府主導の開発プロジェクトが再び加速していくこととなりそうだ。

金融政策は、昨年末に政策金利が0.25%引き上げられてから緩和的な水準で据え置かれていたが、今年8月にタイ中銀が景気下支えやバーツ高抑制を目的に約4年ぶりとなる0.25%の利下げを実施した(図表9)。先行きのインフレ率は内需の弱含みを背景に中銀目標(1~4%)の下限付近で推移する見通しであり、追加利下げを打ち出す余地はある。今回の財政出動だけでは内需の下支えが不十分であること、足元でバーツが高止まりしていることから年内に1回の追加利下げを予想する。

実質GDP成長率は19年が輸出の低迷により+2.9%(18年:+4.1%)と低下するものの、20年が政府支出の拡大によって+3.2%まで小幅に上昇すると予想する。

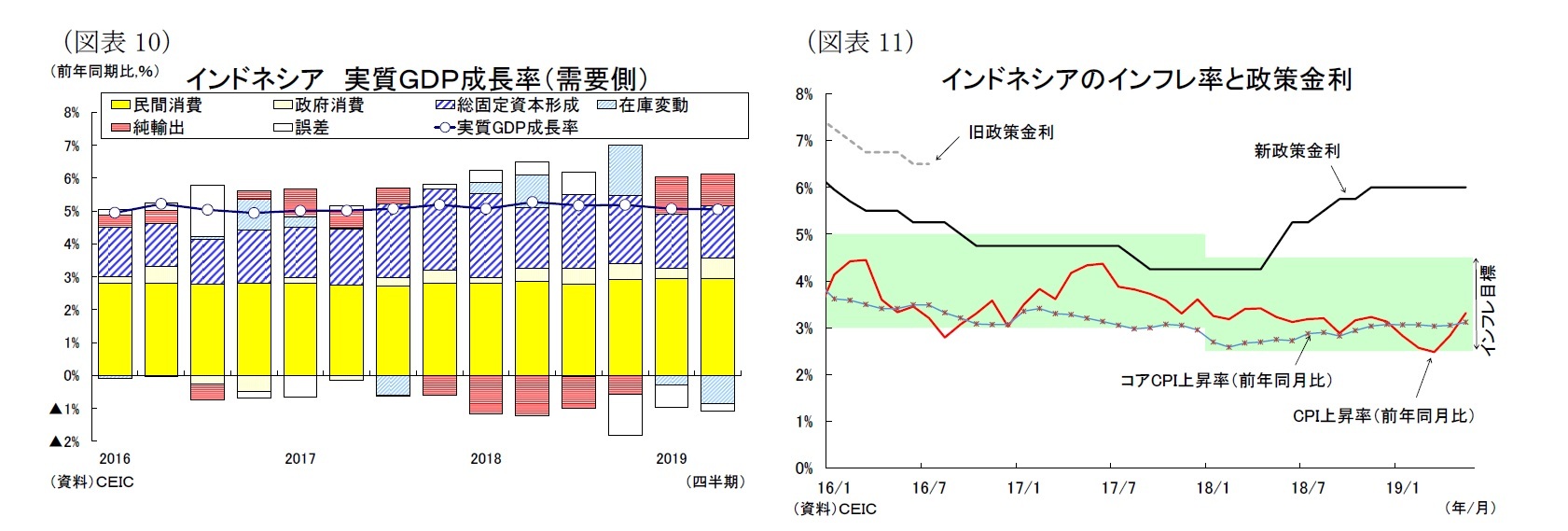

インドネシア経済は内需主導で+5%の底堅い成長を維持しているが、ごく緩やかに減速している(図表10)。4-6月期の実質GDP成長率は前年比5.05%増(10-12月期:同5.18%増)と低下し、過去2年間で最も低い成長ペースとなった。4月に実施した大統領選挙・総選挙関連の支出が消費を押し上げた一方、選挙結果確定までの先行き不透明感や昨年の金融引締め策が投資の下押し要因となった。また世界経済の減速や米中貿易戦争、そしてコモディティ価格の下落によって鉱工業部門が打撃を被り、在庫の積み上がりによる生産抑制が景気減速に繋がった。純輸出の成長率寄与度は前期に続いてプラスとなったが、これは海外経済の減速に内需鈍化の影響が加わり、輸入が輸出以上に減少したためであり、ポジティブに捉えることはできない内容であった。

先行きのインドネシア経済は、当面+5%程度の成長で伸び悩むだろうが、徐々に景気が上向いていくものと予想する。

まず投資は大統領選挙が終わって投資阻害要因となっていた政策の継続性への不透明感が払拭されたことにより、今後底入れに向かうだろう。オーストラリアとの自由貿易協定やネガティブリストの緩和、中銀の段階的な利下げ実施なども投資の追い風になるとみられる。一方、インフラ投資は着工済みプロジェクトの進展を支えに底堅く推移、来年には新規プロジェクトの着工ペースが早まって加速するだろう。

経済の牽引役となる民間消費は、年前半にみられた選挙関連支出の押上げ効果が剥落して鈍化するだろうが、今後も落ち着いた物価と安定した雇用所得環境、選挙対策色の強い19年度予算の執行が下支えとなって底堅い推移が続くと予想する。

外需については、まず輸出が中国経済の減速を受けて資源関連を中心に停滞する一方、輸入は底堅い内需を背景に緩やかな伸びを続けるだろう。結果として、純輸出の成長率寄与度は再び悪化すると予想する。

金融政策は、昨年中銀が通貨安への対応として政策金利を計1.75%引上げたほか、ルピア建てノンデリバラブルフォワード(DNDF)を導入するなど、引き締め姿勢を強めていたが、今年に入って米国の金融政策のハト派化が強まり、通貨ルピアが安定化すると政策スタンスが一転した(図表11)。中銀は景気拡大を後押しする必要があるとの判断から7月から3ヵ月連続の利下げ(計0.75%)を実施した。先行きのインフレ率が中銀の物価目標(2.5-4.5%)の範囲内で推移するとみられるなか、中銀は米国の金融緩和と通貨ルピアの動向をにらみながら、昨年の利上げを解消するように段階的な利下げを検討するだろう。2020年初にかけて2回の利下げを予想する。

実質GDP成長率は19年が年前半の景気減速が響いて+5.1%と、18年の+5.2%から若干低下するものの、20年が投資の持ち直しで+5.2%と上向くと予想する。

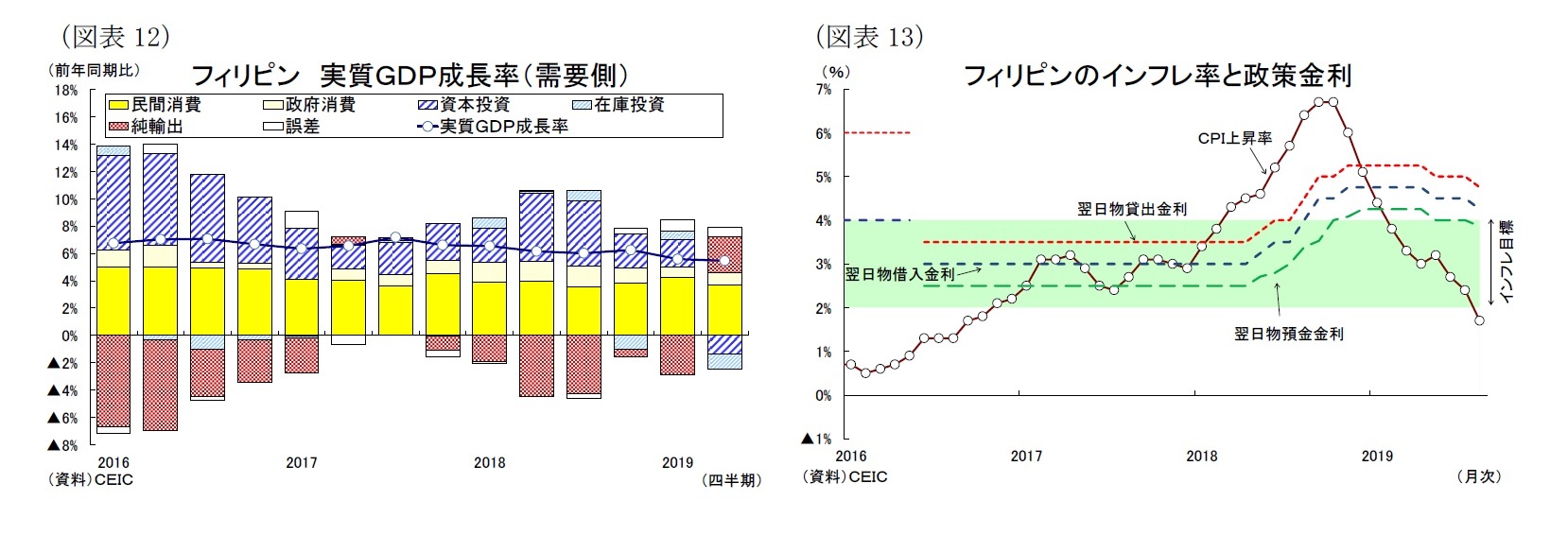

フィリピン経済は昨年、物品増税の影響で消費が落ち込むなかでも+6.2%の高い成長を維持していたが、今年前半は4年ぶりとなる5%台まで低下した(図表12)。景気減速の主因は上下両院の対立に伴う2019年度政府予算成立の遅れや5月の中間選挙前45日間に新規の公共事業の工事が禁止された影響が重なったことが挙げられる。まず成立が遅れた今年度予算は4月下旬までは新規事業が認められず、インフラ整備や干ばつ対策、公務員給与などに悪影響が及ぶこととなった。また中間選挙前の公共事業の禁止された結果、4-6月期のインフラ等資本支出は31.9%減(1-3月期:20.1%減)と一段と減少した。さらに世界的な景気減速と米中貿易摩擦を受けて主力の電子機器を中心に輸出が伸び悩んだほか、法人税改革に伴って外資系企業の税制優遇制度が縮小・撤廃される恐れがあることや昨年の高金利政策の影響が設備投資の下押し要因となったとみられる。

経済の先行きは、遅れていた予算執行の加速により年後半から消費を中心とした景気回復が予想される。もっとも昨年の金融引締めの影響や輸出停滞が続くことから+6%前後の緩慢な成長に止まると予想する。

民間消費は高インフレの沈静化や良好な雇用環境の継続、消費者マインドの回復を背景に持ち直しに向かうだろう。また11月の東南アジア競技大会の開催に伴う関連需要が消費の押し上げ要因となるとみられる。

投資は緩やかな拡大ペースに止まると予想する。まず設備投資は輸出停滞や昨年の金融引締めに伴う借入コストの増加を受けて当面勢いを欠く展開になるだろう。また外資系企業への税制優遇制度の見直しを含む法人税改革の審議の遅れも当面の企業投資マインドの悪化に繋がるとみられる。一方、建設投資は遅れていた政府予算の執行加速により、公共事業が進展して持ち直すだろう。

外需については、米国を中心に世界経済が減速するなかで輸出の停滞が続く一方、輸入が旺盛な消費需要を背景に輸出を上回って推移するだろう。結果として、外需は再び成長率の押下げ要因となると予想する。

金融政策は、昨年中央銀行が高インフレを背景に段階的な利上げ(計+1.75%)を実施したことから、銀行間の流動性が逼迫した(図表13)。しかし、インフレ率が今年前半に中銀目標圏内(+2-4%)まで落ち着き、物価安定のめどが立ったことから中銀は5月から金融緩和姿勢に転換して計0.50%の利下げと2%の預金準備率引下げを実施している。物価の先行きはコメ輸入の数量制限の撤廃や電気料金の値下げの影響で今後も低水準で推移するとみられ、中銀は昨年の利上げを相殺するように政策金利を来年初にかけて2回引き下げていくと予想する。

実質GDP成長率は、19年が輸出停滞と政府予算成立の遅れにより+5.8%に止まり、18年の+6.2%から低下するものの、20年が金融緩和の効果波及などから+6.2%と小幅に上昇すると予想する。

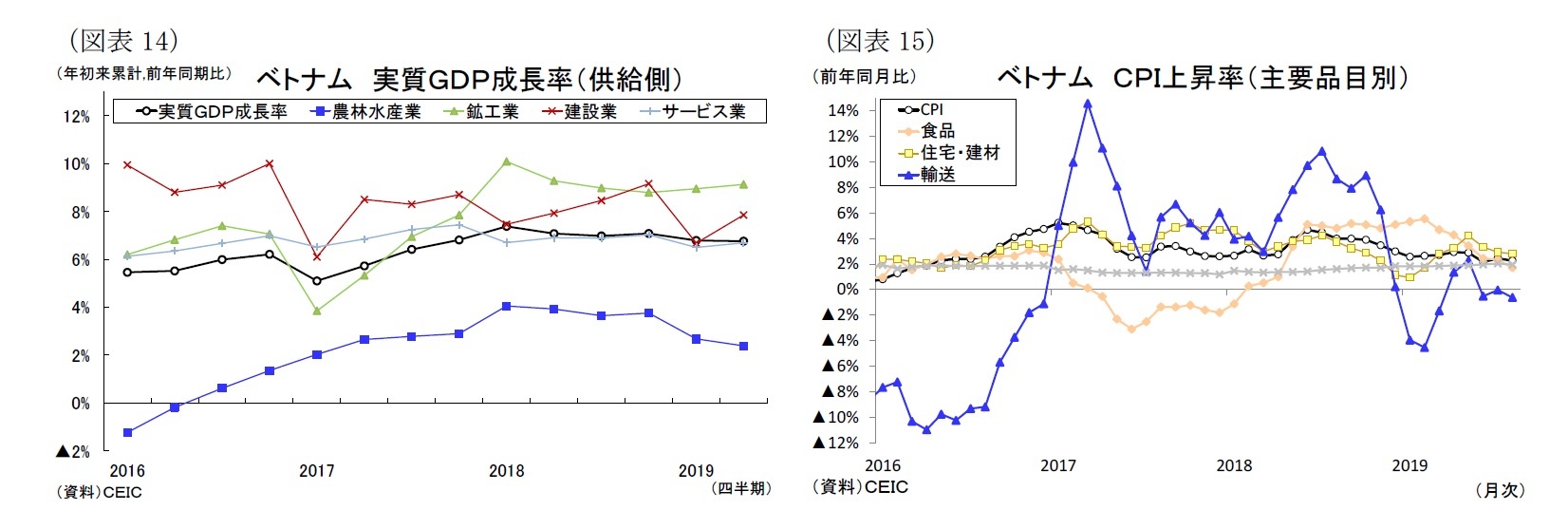

ベトナム経済は昨年の成長率が前年比7.1%増と高成長を達成したが、今年1-6月期は成長率が同6.8%増と、前年の水準(同7.1%増)を下回った(図表14)。製造業は世界経済の減速やスマートフォン需要の鈍化、農業は天候不順やアフリカ豚コレラの感染拡大、建設業は不動産融資の規制強化などの打撃を受けたことが成長率低下に繋がった。もっとも製造業は二桁成長を維持しており、景気の牽引役であることは変わらない。「包括的及び先進的な環太平洋パートナーシップ協定(CPTPP)」の発効や「EU・ベトナム自由貿易協定(EVFTA)」の締結を背景にベトナムの生産能力を拡張しようとする企業の動きが多く、1-8月の外国直接投資(FDI)の実行額は前年比6.3%増と堅調に拡大した。また米中貿易摩擦の激化を背景に昨年7月から米国向け輸出が二桁成長を続けており、衣類や履物など軽工業品を中心に生産が伸びている。サービス業は雇用・所得の拡大や燃料価格の下落による物価の低位安定(図表15)を受けて堅調に推移している。

先行きのベトナム経済は若干鈍化するものの、製造業を牽引役として+6%台後半の力強い成長が続くだろう。1-8月のFDI認可額は昨年の大型投資の反動で前年比▲7.1%減だが、件数ベースでは二桁成長となっている。米中貿易摩擦の長期化により生産拠点を中国からベトナムにシフトする企業の動きが続くため、製造業の生産拡大は続きそうだ。もっとも製造業にはラベルをベトナム製に付け替えた迂回輸出の疑いがある。7月には米国政府が韓国と台湾で生産後にベトナムで最終加工を施した一部の鉄鋼製品に対して最大456%の制裁関税を課すと発表した。今後も他の製品で迂回輸出と判断されるリスクが燻るほか、最大の輸出先である米国経済が減速するなかで輸出は鈍化するだろう。従って、製造業は今後も二桁成長を維持するものの、若干減速すると予想する。

サービス業も良好な雇用・所得環境と物価安定を背景に卸売・小売業を中心に堅調に推移するだろうが、賃金上昇率の低下や外国人観光客数の鈍化により昨年を上回るまで加速するとは見込みにくい。このほか、建設業は引き続き不動産融資の規制強化が重石となり、また農業は猛暑や干ばつの影響で伸び悩むと予想する。

金融政策は、中央銀行が17年7月に利下げを実施してから据え置かれていたが、今年9月に政策金利が0.25%引き下げられた。経済は好調で物価も安定しているが、世界経済見通しの悪化や欧米の金融緩和が利下げの根拠となった。先行きの物価は食品インフレのリスクが燻るものの、政府の価格統制によって安定が続くとみられ、CPI上昇率を4%未満に抑える政府目標は達成されるだろう。中銀は貿易環境の更なる悪化を警戒しつつ、政策金利を据え置くと予想する。

実質GDP成長率は19年が海外経済の減速により+6.7%(18年:+7.1%)と低下するも、FDIの継続的な拡大により政府目標(+6.6~6.8%)を達成、20年が+6.5%と小幅に低下すると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年09月20日「Weekly エコノミスト・レター」)

関連レポート

- 【東南アジア経済】ASEANの貿易統計(9月号)~輸出は8ヵ月ぶりに増加、金需要の拡大が牽引

- インド経済の見通し~景気対策により年後半に底入れも、雇用悪化や輸出停滞で緩慢な成長が続くと予想(2019年度+6.0%、2020年度+6.7%)

- 【タイGDP】4-6月期は前年同期比+2.3%増~輸出低迷が内需に波及して2014年以来の低成長を記録

- 【マレーシア】4-6月期GDPは前年同期比+4.9%-2期ぶりの成長加速、鉱業の回復が押し上げ

- 【フィリピンGDP】4-6月期は前年同期比5.5%増~予算執行が遅れて2期連続の景気減速、利下げ再開へ

- 【インドネシアGDP】4-6月期は前年同期比5.05%増~成長率は5%を維持するも、政局不透明感に在庫積み上がりによる生産抑制が重なり、2年ぶりの低水準に

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/23 | 東南アジア経済の見通し~政策対応で内需は底堅いが、外需は不透明感増し、景気減速へ | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/06/13 | インド消費者物価(25年5月)~5月のCPI上昇率は+2.8%、食品価格の低下が続いて6年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/06/12 | インド株式市場における国内投資家の存在感と資金構造の変化 | 斉藤 誠 | 基礎研レポート |

| 2025/06/09 | インド経済の見通し~金融・財政政策の下支えにより+6%台半ばの堅調な成長が続く | 斉藤 誠 | Weekly エコノミスト・レター |

新着記事

-

2025年07月01日

日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず -

2025年07月01日

加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 -

2025年07月01日

国際的に注目を集めるAsset-Intensive Reinsurance(AIR)を巡る動向 -

2025年07月01日

今週のレポート・コラムまとめ【6/24-6/30発行分】 -

2025年06月30日

食品ロス削減情報の比較可能性-何のための情報開示か?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【アジア・新興国】東南アジア経済の見通し~輸出停滞続くも、政策動員により内需は底堅さを維持、景気下げ止まりへ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】東南アジア経済の見通し~輸出停滞続くも、政策動員により内需は底堅さを維持、景気下げ止まりへのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.