- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 改正相続法の解説(3)-配偶者が今の家に住み続けるには

2019年08月02日

文字サイズ

- 小

- 中

- 大

1――はじめに

今回の改正相続法の目玉となったのが、配偶者の居住権に関する制度整備である。関係する改正としては、(1)配偶者短期居住権、(2)配偶者居住権、(3)居住用不動産贈与の持ち戻し免除の意思表示の推定の3点である。今回も前回の基礎研レターと同様に仮定のケースを設けて、ひとつずつ解説を加えていきたい。

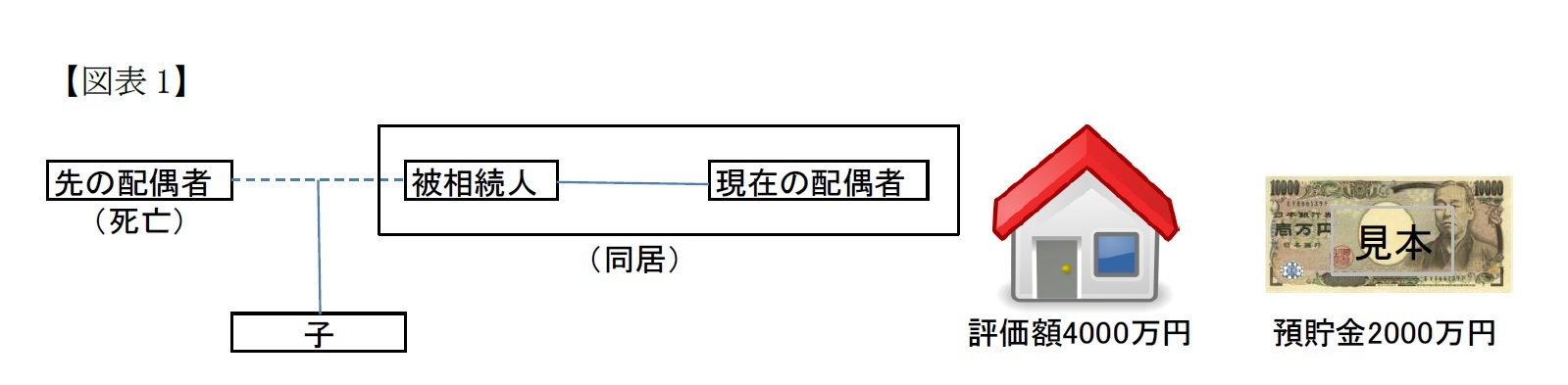

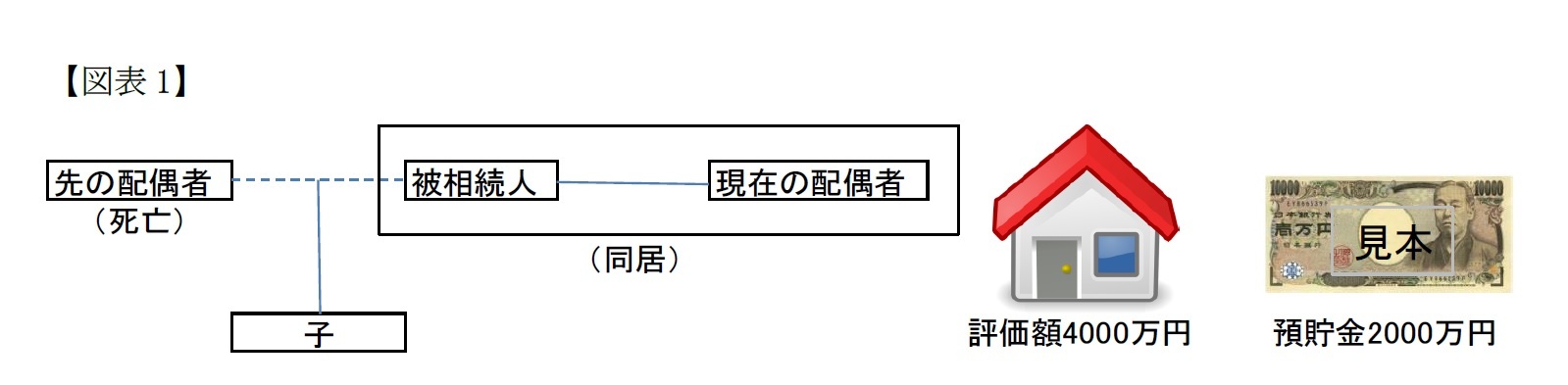

今回のケースは、次のようなものである。被相続人(遺言者のことを指す)は、先の配偶者との間に一子をもうけたが、先の配偶者とは死別した。その後、現在の配偶者と再婚したが、現在の配偶者との間には子はいない。先の配偶者の子と、現在の配偶者との仲は必ずしも良くない。被相続人と現在の配偶者は被相続人の自宅で同居し、子は被相続人とは別に住んでいる。被相続人と現在の配偶者は年金で暮らしており、被相続人には評価額4000万円の自宅(土地と不動産)と2000万円の預貯金があるとする(図表1。以下、本件ケース)。

今回のケースは、次のようなものである。被相続人(遺言者のことを指す)は、先の配偶者との間に一子をもうけたが、先の配偶者とは死別した。その後、現在の配偶者と再婚したが、現在の配偶者との間には子はいない。先の配偶者の子と、現在の配偶者との仲は必ずしも良くない。被相続人と現在の配偶者は被相続人の自宅で同居し、子は被相続人とは別に住んでいる。被相続人と現在の配偶者は年金で暮らしており、被相続人には評価額4000万円の自宅(土地と不動産)と2000万円の預貯金があるとする(図表1。以下、本件ケース)。

なお、本稿が取り扱う配偶者短期居住権、配偶者居住権は2020年4月1日施行予定、居住用不動産贈与の持ち戻し免除の意思表示の推定条項は2019年7月1日施行済みである。本稿で、条文を引用する場合に、現在施行されているものは単に民法、今後施行予定のものは改正後民法と表記する。

2――配偶者短期居住権

1|遺言がないまま相続が発生した場合

まず、遺言のない場合はどうなるかを考える。本件ケースにおける相続人は現在の配偶者(以下、単に「配偶者」という)と子になり、相続財産である自宅と預貯金は相続発生と同時に配偶者と子の共有となる(民法第898条)。法定相続分はそれぞれ二分の一ずつである(民法第900条第1号)。

この場合、遺言がなければ、遺産分割協議により相続財産の分割をすることになる。すなわち、(1)小規模宅地等の特例や配偶者の税額軽減といった相続税制上の申告1、(2)自宅の不動産登記名義の変更2>、(3)共有状態の預貯金口座の解約・払戻の際に必要となるので、遺産分割協議は必ず行う必要がある3。さらに、遺産分割が行われずに自宅が共有状態のままでは、たとえば配偶者が死亡した場合には配偶者の相続人に配偶者の持分が相続されるため、見知らぬ者どうしの間で共有状態が発生してしまう。

遺産分割協議はまずは当事者間で話し合うが、分割の調停・審判を家庭裁判所に求めることができる(民法第907条第2項)。配偶者が自宅の所有権を取得したいとしても、配偶者に十分な財産がなく、代償金4を支払うことができず、協議がまとまらないときは調停・審判手続きに移行し、またそれが長引くことも想定される。

1 本件ケースにおいては相続財産が6000万円あるが、相続人2名の場合の相続税の非課税限度額は3000万円+2(相続人の数)×600万円=4200万円なので相続税の申告・納税が必要となる。また小規模宅地等特例や配偶者の税額軽減の必要書類として遺産分割協議書等が必要となる。

2 法定相続分通りとして相続人が登記することもできるが、登記識別情報(いわゆる権利証)は登記を行った相続人にしか発行されず、後の紛争のもととなる。

3 尚、この点については次の基礎研レターで執筆予定である。

4 相続人が自己の相続分以上の相続財産を取得し、他の相続人にかわりとなる金銭を支払う遺産分割の方法を代償分割といい、支払う金銭のことを代償金という。

まず、遺言のない場合はどうなるかを考える。本件ケースにおける相続人は現在の配偶者(以下、単に「配偶者」という)と子になり、相続財産である自宅と預貯金は相続発生と同時に配偶者と子の共有となる(民法第898条)。法定相続分はそれぞれ二分の一ずつである(民法第900条第1号)。

この場合、遺言がなければ、遺産分割協議により相続財産の分割をすることになる。すなわち、(1)小規模宅地等の特例や配偶者の税額軽減といった相続税制上の申告1、(2)自宅の不動産登記名義の変更2>、(3)共有状態の預貯金口座の解約・払戻の際に必要となるので、遺産分割協議は必ず行う必要がある3。さらに、遺産分割が行われずに自宅が共有状態のままでは、たとえば配偶者が死亡した場合には配偶者の相続人に配偶者の持分が相続されるため、見知らぬ者どうしの間で共有状態が発生してしまう。

遺産分割協議はまずは当事者間で話し合うが、分割の調停・審判を家庭裁判所に求めることができる(民法第907条第2項)。配偶者が自宅の所有権を取得したいとしても、配偶者に十分な財産がなく、代償金4を支払うことができず、協議がまとまらないときは調停・審判手続きに移行し、またそれが長引くことも想定される。

1 本件ケースにおいては相続財産が6000万円あるが、相続人2名の場合の相続税の非課税限度額は3000万円+2(相続人の数)×600万円=4200万円なので相続税の申告・納税が必要となる。また小規模宅地等特例や配偶者の税額軽減の必要書類として遺産分割協議書等が必要となる。

2 法定相続分通りとして相続人が登記することもできるが、登記識別情報(いわゆる権利証)は登記を行った相続人にしか発行されず、後の紛争のもととなる。

3 尚、この点については次の基礎研レターで執筆予定である。

4 相続人が自己の相続分以上の相続財産を取得し、他の相続人にかわりとなる金銭を支払う遺産分割の方法を代償分割といい、支払う金銭のことを代償金という。

2|配偶者短期居住権

本件ケースにおける遺産分割協議の焦点は自宅の所有権の行方であるが、可能な選択肢としては、(1)配偶者が取得する、(2)子が取得する、(3)配偶者と子の共有名義とする、④自宅を売却し、売却代金を配偶者と子で分割する、が挙げられる。

いずれにせよ、配偶者は協議がまとまるか、家庭裁判所の調停・審判が確定するまでは自宅に住み続けたいと少なくとも考えるであろう。この点に関して今回の改正相続法が用意したのが、配偶者短期居住権である。

配偶者は被相続人の所有する建物に無償で使用(被相続人と同居)していた場合には、相続後も無償で利用する権利を取得することとされた(改正後民法1037条本文)。配偶者短期居住権は相続が開始すると何らの手続きも経ずに当然に発生し、遺言や遺産分割協議があることを前提としない。したがって、遺言書に配偶者短期居住権を付与すると書く必要はない。

本件ケースのように配偶者が居住建物について遺産分割をすべき場合においては、この権利は遺産の分割により居住建物の帰属が確定した日または相続開始の時から六ヶ月を経過する日のいずれか遅い日まで存続する(改正後民法第1037条第1項第1号)。

本件ケースにおける遺産分割協議の焦点は自宅の所有権の行方であるが、可能な選択肢としては、(1)配偶者が取得する、(2)子が取得する、(3)配偶者と子の共有名義とする、④自宅を売却し、売却代金を配偶者と子で分割する、が挙げられる。

いずれにせよ、配偶者は協議がまとまるか、家庭裁判所の調停・審判が確定するまでは自宅に住み続けたいと少なくとも考えるであろう。この点に関して今回の改正相続法が用意したのが、配偶者短期居住権である。

配偶者は被相続人の所有する建物に無償で使用(被相続人と同居)していた場合には、相続後も無償で利用する権利を取得することとされた(改正後民法1037条本文)。配偶者短期居住権は相続が開始すると何らの手続きも経ずに当然に発生し、遺言や遺産分割協議があることを前提としない。したがって、遺言書に配偶者短期居住権を付与すると書く必要はない。

本件ケースのように配偶者が居住建物について遺産分割をすべき場合においては、この権利は遺産の分割により居住建物の帰属が確定した日または相続開始の時から六ヶ月を経過する日のいずれか遅い日まで存続する(改正後民法第1037条第1項第1号)。

したがって、本件ケースにおいて、配偶者は遺産分割手続きが長期化した場合であっても、遺産分割が成立してから六ヶ月経過するまでの間は、子に対して利用権を主張することができ、また賃料を支払うことを要しない5。これは相続発生後に被相続人の建物に居住していた配偶者が住むところを失わないように、当面の間居住権を確保するための制度である6。

なお、配偶者短期居住権は遺産分割に当たって経済的な価値を有さないとされており、配偶者の相続分はこの権利があることにより減らされることはない。

本件ケースで、遺産分割の結果、仮に、子や第三者に自宅の所有権が帰属(前述(2)(4)の場合)することになった場合において、前述した期間が満了した時には、配偶者短期居住権は消滅し、建物の所有者に建物を明け渡さなければならない(改正後民法第1040条)。他方、配偶者が単独所有することとなった場合(前述①の場合)や配偶者が建物を共有することとなった場合(前述③の場合)は配偶者が引き続き居住できる7。

5 相続税の申告期限は相続時より10ヶ月以内であるため、小規模宅地等の特例等を受けるためにはこの期限内で分割するのが原則である。ただし、小規模宅地等特例の適用申請や配偶者の税額軽減の申請も一定の要件のもとで3年以内の申告が可能とされている。

6 また、たとえば自宅を子に遺贈するとの遺言があるときのような相続発生時に配偶者以外に所有権が帰属することが確定している場合においては、子から配偶者短期居住権の消滅の申し入れがなされてから六ヶ月を経過するまで配偶者は自宅に居住することができる(改正後民法第1037条第1項第2号)。

7 子と共有することとした場合には共有持分に基づいて使用できる(民法第249条)。ただし共有者である子に使用料を支払う必要がある(話し合いで無償の使用貸借とすることや後述の配偶者居住権を設定することも出来る)。

なお、配偶者短期居住権は遺産分割に当たって経済的な価値を有さないとされており、配偶者の相続分はこの権利があることにより減らされることはない。

本件ケースで、遺産分割の結果、仮に、子や第三者に自宅の所有権が帰属(前述(2)(4)の場合)することになった場合において、前述した期間が満了した時には、配偶者短期居住権は消滅し、建物の所有者に建物を明け渡さなければならない(改正後民法第1040条)。他方、配偶者が単独所有することとなった場合(前述①の場合)や配偶者が建物を共有することとなった場合(前述③の場合)は配偶者が引き続き居住できる7。

5 相続税の申告期限は相続時より10ヶ月以内であるため、小規模宅地等の特例等を受けるためにはこの期限内で分割するのが原則である。ただし、小規模宅地等特例の適用申請や配偶者の税額軽減の申請も一定の要件のもとで3年以内の申告が可能とされている。

6 また、たとえば自宅を子に遺贈するとの遺言があるときのような相続発生時に配偶者以外に所有権が帰属することが確定している場合においては、子から配偶者短期居住権の消滅の申し入れがなされてから六ヶ月を経過するまで配偶者は自宅に居住することができる(改正後民法第1037条第1項第2号)。

7 子と共有することとした場合には共有持分に基づいて使用できる(民法第249条)。ただし共有者である子に使用料を支払う必要がある(話し合いで無償の使用貸借とすることや後述の配偶者居住権を設定することも出来る)。

3――配偶者居住権

1|配偶者居住権の概要

改正相続法により、相続発生時に被相続人所有の建物に被相続人と同居していた配偶者は、遺言または遺産分割によって無償でその建物を使用・収益する権利を取得することができることとされた(改正後民法第1028条)。配偶者短期居住権と紛らわしいが、配偶者短期居住権は配偶者の当面の居住権を確保するだけのものに対して、配偶者居住権は一般的には配偶者に終身の居住権を確保する権利である(存続期間を遺言等で定めることもできる)。配偶者短期居住権が当然生ずるのに対して、配偶者居住権は遺言又は遺産分割協議が必要となる。なお、遺産分割協議が整わない場合であっても、特に必要が認められる場合には家庭裁判所の審判によって配偶者居住権を配偶者が取得することができる(改正後民法第1029条)。

本件ケースにおいて、配偶者と子の間での話し合いが難しいと想定されるのであれば、被相続人が配偶者に配偶者居住権を遺贈し、自宅の所有権を子に相続させるという遺言書を作成しておくことが考えられる。この遺言書により、配偶者に対しては、自分の相続分として配偶者居住権を取得し、所有権者である子に対して賃料を払う義務はなく、老後の居住権を確保させることができる。

また、子に対しては、配偶者の死亡により自宅が配偶者の相続人という自分や子とは血縁関係のない人に相続されてしまうのを避けることができる。

そして、本件ケースにおける配偶者居住権の大きなメリットとしては、後に説明する居住用不動産の贈与では生じてしまう遺留分侵害額請求権の問題を回避することができる点である。

改正相続法により、相続発生時に被相続人所有の建物に被相続人と同居していた配偶者は、遺言または遺産分割によって無償でその建物を使用・収益する権利を取得することができることとされた(改正後民法第1028条)。配偶者短期居住権と紛らわしいが、配偶者短期居住権は配偶者の当面の居住権を確保するだけのものに対して、配偶者居住権は一般的には配偶者に終身の居住権を確保する権利である(存続期間を遺言等で定めることもできる)。配偶者短期居住権が当然生ずるのに対して、配偶者居住権は遺言又は遺産分割協議が必要となる。なお、遺産分割協議が整わない場合であっても、特に必要が認められる場合には家庭裁判所の審判によって配偶者居住権を配偶者が取得することができる(改正後民法第1029条)。

本件ケースにおいて、配偶者と子の間での話し合いが難しいと想定されるのであれば、被相続人が配偶者に配偶者居住権を遺贈し、自宅の所有権を子に相続させるという遺言書を作成しておくことが考えられる。この遺言書により、配偶者に対しては、自分の相続分として配偶者居住権を取得し、所有権者である子に対して賃料を払う義務はなく、老後の居住権を確保させることができる。

また、子に対しては、配偶者の死亡により自宅が配偶者の相続人という自分や子とは血縁関係のない人に相続されてしまうのを避けることができる。

そして、本件ケースにおける配偶者居住権の大きなメリットとしては、後に説明する居住用不動産の贈与では生じてしまう遺留分侵害額請求権の問題を回避することができる点である。

2|配偶者居住権の価額

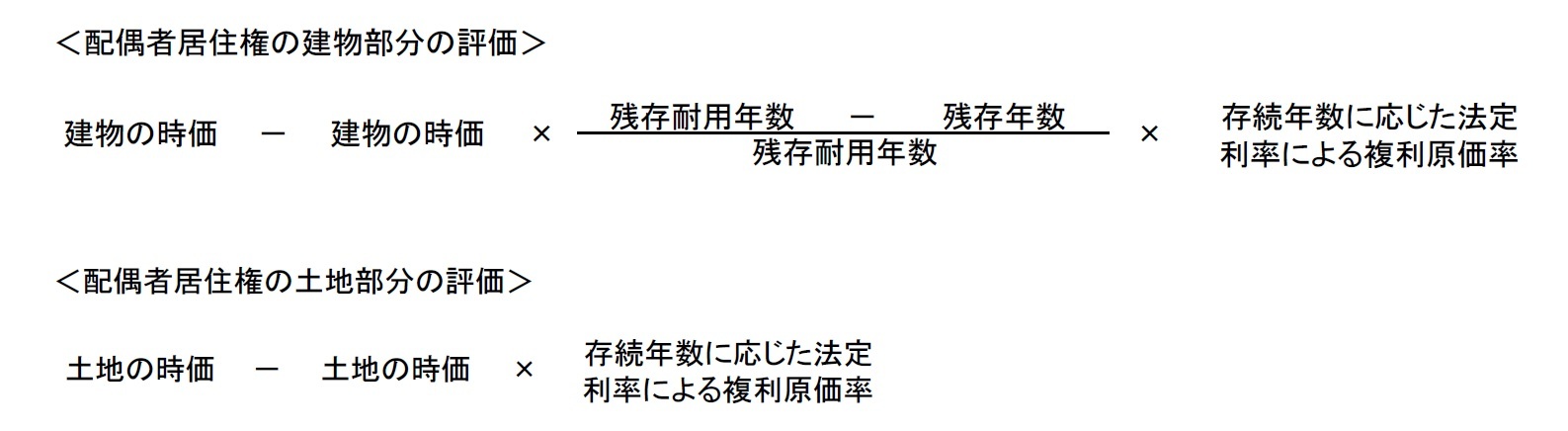

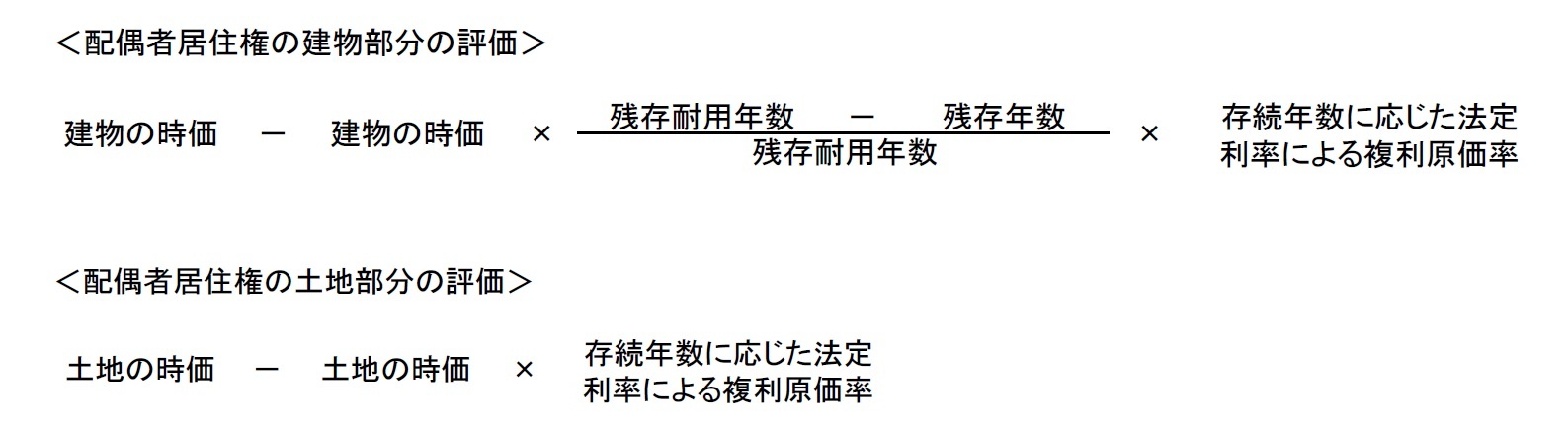

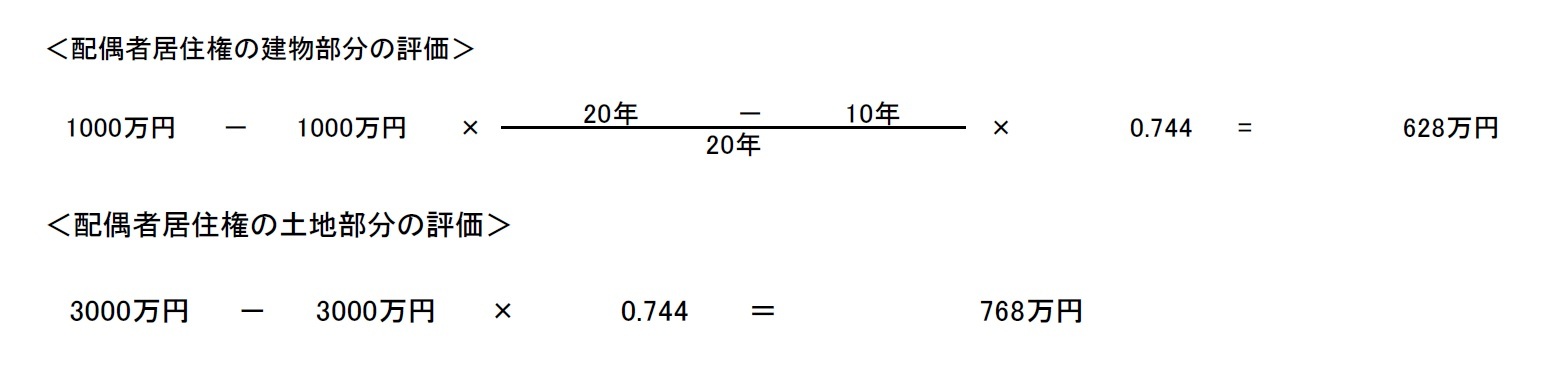

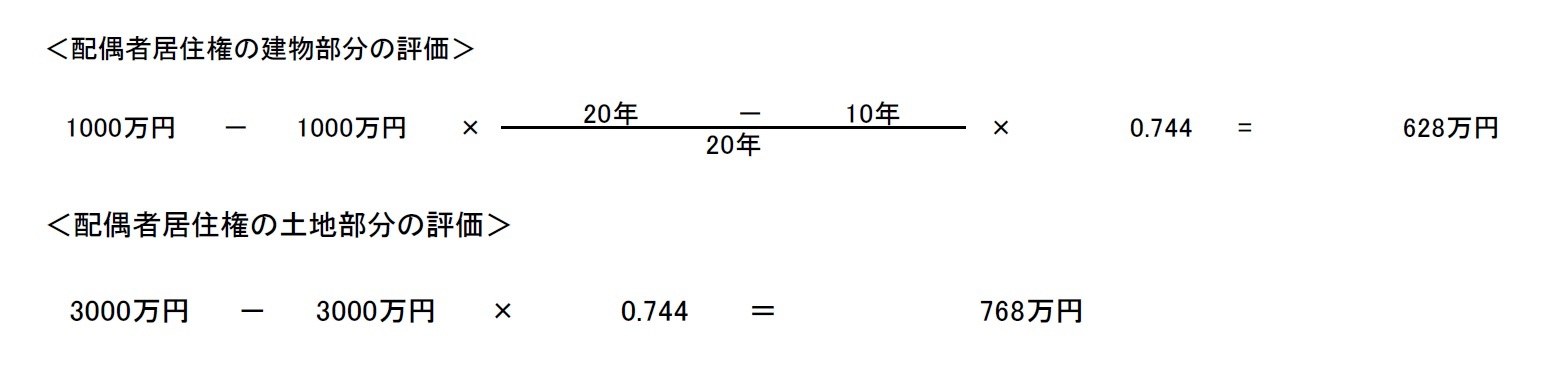

配偶者居住権は賃貸借類似の使用権とされる8が、長期にわたり無償で使用・収益できる権利であることから、遺産分割において財産的な価値を有する(=相続財産)とされる。立案者の解説によれば、相続税法第23条の2に規定される配偶者居住権算出のための算式を参考にしつつ、当事者で価額を算定すべきものとされる9。配偶者居住権の評価額の算定式は以下の通りである。

配偶者居住権は賃貸借類似の使用権とされる8が、長期にわたり無償で使用・収益できる権利であることから、遺産分割において財産的な価値を有する(=相続財産)とされる。立案者の解説によれば、相続税法第23条の2に規定される配偶者居住権算出のための算式を参考にしつつ、当事者で価額を算定すべきものとされる9。配偶者居住権の評価額の算定式は以下の通りである。

ここで残存耐用年数とは建物の相続時の耐用年数である。法定の耐用年数の1.5倍(たとえば木造の建物であれば33年となる)から、建築してからの経過年数を差し引いて算出する10。また、終身の配偶者居住権の場合の残存年数は配偶者の平均余命である11。

本件ケースで建物評価額1000万円、土地評価額3000万円、残存耐用年数20年、残存年数10年とする。10年の複利原価率は0.744である12。計算すると配偶者居住権の建物評価額は628万円、土地評価額は768万円である。計算式は以下の通りである。

本件ケースで建物評価額1000万円、土地評価額3000万円、残存耐用年数20年、残存年数10年とする。10年の複利原価率は0.744である12。計算すると配偶者居住権の建物評価額は628万円、土地評価額は768万円である。計算式は以下の通りである。

上記から、配偶者居住権の評価額は合計で1396万円(628万円+768万円)となる。

一方、配偶者居住権が設定されている不動産所有権の評価額は、不動産の評価額から配偶者居住権の評価額を差し引いたものとなる。そうすると子が相続した自宅の所有権の評価は不動産評価額4000万円から配偶者居住権評価額である1396万円を差し引いた2604万円となる。

仮に本件ケースで、配偶者に対しては配偶者居住権のほかに、生活費として預貯金2000万円全額を配偶者に遺すと遺言した場合、配偶者の取得する分は合計で3396万円となり、他方、子の相続分は上記の通り2604万円となる。

前回の基礎研レターで説明したとおり、子や配偶者などの相続人には相続財産の一定割合以上の相続分(遺留分)が保証され、それが侵害された場合には侵害した相続人等に対して金銭の請求ができる。子と配偶者が相続人である場合の子の遺留分は遺産の二分の一に子の法定相続分である二分の一をかけた四分の一である。合計6000万円の相続財産に対して子は2604万円を相続しており、相続財産の四分の一である1500万円を超えるため子の遺留分は侵害されていない。

以上から、自宅の所有権を子に相続させ、配偶者居住権を配偶者に遺贈する旨の遺言は本件ケースにおいてトラブルを防止するための有効な手立てであると考えられる。

8 堂園幹一郎・野口宣大「一問一答・新しい相続法」(商事法務・平成31年)p18参照。

9 同上、p28参照。

10 同上、p28参照。

11 厚生労働省の簡易生命表から算出できる。https://www.mhlw.go.jp/toukei/saikin/hw/life/life17/dl/life17-15.pdf 参照。

12 国税庁HP https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka/08/09_2.htm 参照。

一方、配偶者居住権が設定されている不動産所有権の評価額は、不動産の評価額から配偶者居住権の評価額を差し引いたものとなる。そうすると子が相続した自宅の所有権の評価は不動産評価額4000万円から配偶者居住権評価額である1396万円を差し引いた2604万円となる。

仮に本件ケースで、配偶者に対しては配偶者居住権のほかに、生活費として預貯金2000万円全額を配偶者に遺すと遺言した場合、配偶者の取得する分は合計で3396万円となり、他方、子の相続分は上記の通り2604万円となる。

前回の基礎研レターで説明したとおり、子や配偶者などの相続人には相続財産の一定割合以上の相続分(遺留分)が保証され、それが侵害された場合には侵害した相続人等に対して金銭の請求ができる。子と配偶者が相続人である場合の子の遺留分は遺産の二分の一に子の法定相続分である二分の一をかけた四分の一である。合計6000万円の相続財産に対して子は2604万円を相続しており、相続財産の四分の一である1500万円を超えるため子の遺留分は侵害されていない。

以上から、自宅の所有権を子に相続させ、配偶者居住権を配偶者に遺贈する旨の遺言は本件ケースにおいてトラブルを防止するための有効な手立てであると考えられる。

8 堂園幹一郎・野口宣大「一問一答・新しい相続法」(商事法務・平成31年)p18参照。

9 同上、p28参照。

10 同上、p28参照。

11 厚生労働省の簡易生命表から算出できる。https://www.mhlw.go.jp/toukei/saikin/hw/life/life17/dl/life17-15.pdf 参照。

12 国税庁HP https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka/08/09_2.htm 参照。

(2019年08月02日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【改正相続法の解説(3)-配偶者が今の家に住み続けるには】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

改正相続法の解説(3)-配偶者が今の家に住み続けるにはのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.