- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- 資産が枯渇しない生活水準を考える-適正支出に対するアドバイス力強化に期待する

資産が枯渇しない生活水準を考える-適正支出に対するアドバイス力強化に期待する

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3――よくあるシミュレーションでは不十分な理由

1|平均余命を前提にすると、生活資金が枯渇するリスクに対応できない

1|平均余命を前提にすると、生活資金が枯渇するリスクに対応できない最も一般的なのが、夫婦共に平均余命まで生存することを前提としたシミュレーションである。年金受給額、消費額などの見込み額を基に保有資産額の推移を確認する事ができる。妻の生存中に保有資産額がマイナスに転じる場合、生活水準を落とす必要がある。例えば、モデル夫婦の貯蓄高が1,600万円2なら、モデル妻の生存中に保有資産額がマイナスに転じるかどうかの分岐点は、月額消費支出30万8千円程度(モデル夫死亡後は21万8千円程度)である。ゆとりのある老後生活費34万9千円(生命保険文化センター『生活保障に関する調査(平成28年度)』)には及ばないが、それなりにゆとりはありそうだ。

しかし、平均余命までマイナスに転じないだけでは不十分である。平均余命以上に長生きした場合は、マイナスに転じる。夫死亡後の妻の収入が不十分である事から、夫が平均余命より短命に終わった場合も、同様のリスクがある。このようなリスクを考えると、月額消費支出30万8千円程度は使いすぎだ。平均余命を前提としたシミュレーションは、適正な消費支出額を示さない。

2 平成29年版高齢社会白書によると、世帯主が60歳以上の世帯の貯蓄現在高の中央値は1,592万円である。

生活資金が枯渇するリスクを最大限避ける為、妻が最高齢まで生きることを前提にシミュレーションする事も可能である。ギネス世界記録によると、世界最高齢の記録は女性117歳だ。なお、男性は115歳だが、このデータはシミュレーションには必要ない。夫死亡後の妻の収入が不十分である事から、生活資金が枯渇するリスクを避けるには、妻が長生きするが、夫は早世するパターンでシミュレーションする必要がある。先ほどと同じくモデル夫婦の貯蓄現在高は1,600万円、モデル妻が117歳まで生き、モデル夫が翌月亡くなることを前提にすると、モデル妻の生存中に保有資産額がマイナスに転じるかどうかの分岐点は、24万6千円程度(モデル夫死亡後は17万4千円程度)になる。かろうじて老後の最低日常生活費22万円(生命保険文化センター『生活保障に関する調査(平成28年度)』)を上回る程度で、ゆとりのある老後生活費34万9千円に遠く及ばず、ゆとりはない。

しかし実際には、妻がギネス世界記録に並ぶまで生きる可能性はほぼない。夫が翌月亡くなるということもあまりないし、なによりこのような設定はあまりにも切ない。ここまで保守的な前提を置く必要性はない。

なお、毎月、年金受給額に保有資産残高の一定割合(例えば1%)を合算した額を消費する方法もある。保有資産残高の一定割合を消費していくのだから、理論的には、保有資産は枯渇しない。ただ、消費できる金額が次第に低下するだけでなく、夫の死亡後の妻の生活水準が急激に下がる。

4――資産が枯渇する確率を前提に適正支出を求めてはどうですか?

1|適正支出と残余資産額

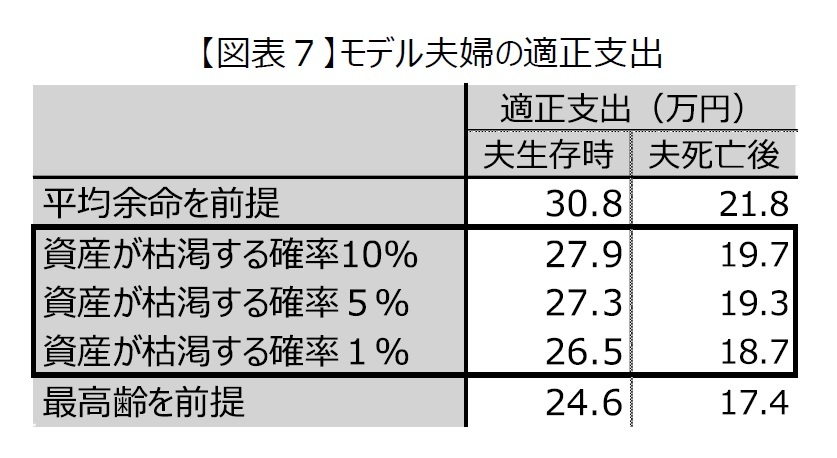

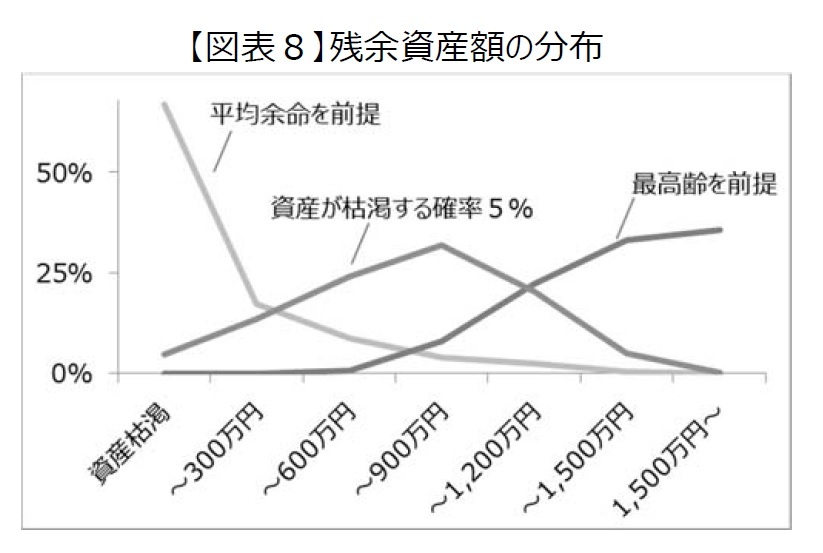

1|適正支出と残余資産額先のモデル夫婦の場合、適正支出はいくらになるのか算出してみた。資産が枯渇する確率1%、5%、10%それぞれに対して計算した結果を図表7に示す。資産が枯渇する確率によって多少異なるが、適正な支出は月額27万円前後で、多少はゆとりがある。では、夫婦が両方とも亡くなった時点の資産額(残余資産額)はどれくらいか。図表8に、夫婦の残余資産額の分布を示す。

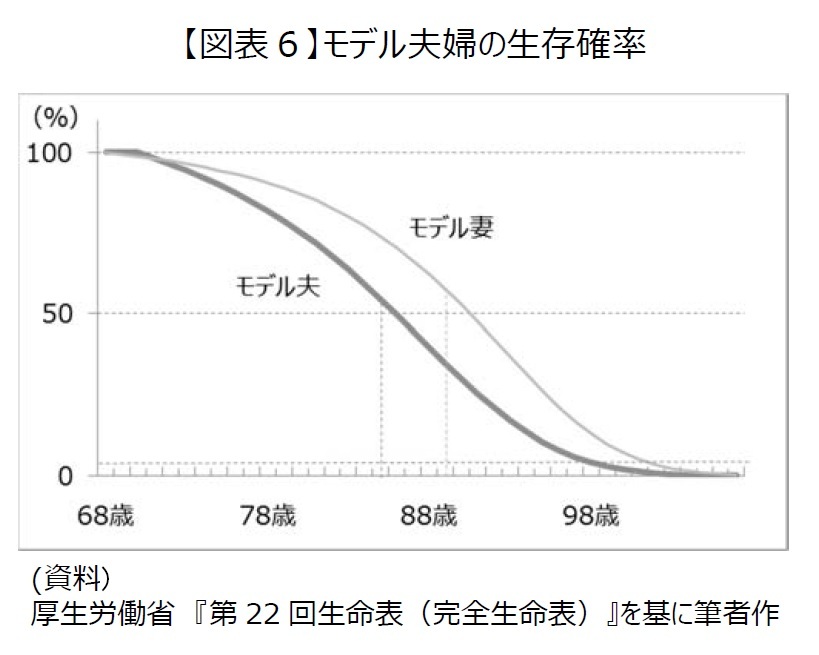

平均余命を前提に月額30万8千円支出するとかなりの確率で資金が枯渇する。これは、男女共に平均余命を超えて生存する確率が50%を上回っていることに加え(図表6)、モデル夫が平均余命より早く亡くなるケースも多々あることにより、年金受給額が減少することに起因する。資産が枯渇した段階で、生活水準を年金受給額(夫生存時は23万2千円~24万5千円、夫死亡後は14万7千円程度)に見合った水準に落とす必要が生じるが、この落差は20~33%に及ぶ。最高齢を前提に月額24万6千円支出すると資金が枯渇する確率はないが、老後の生活のために蓄えた資産をほとんど使わずに人生が終わる可能性が高い。資産が枯渇する確率が5%になるよう支出すると、資産が枯渇する確率は低く、老後の生活のために蓄えた資産をほとんど使わずに人生が終わる確率も低い。万が一資産が枯渇しても、生活水準の落差を10~24%に抑えられる。

平均余命を前提に月額30万8千円支出するとかなりの確率で資金が枯渇する。これは、男女共に平均余命を超えて生存する確率が50%を上回っていることに加え(図表6)、モデル夫が平均余命より早く亡くなるケースも多々あることにより、年金受給額が減少することに起因する。資産が枯渇した段階で、生活水準を年金受給額(夫生存時は23万2千円~24万5千円、夫死亡後は14万7千円程度)に見合った水準に落とす必要が生じるが、この落差は20~33%に及ぶ。最高齢を前提に月額24万6千円支出すると資金が枯渇する確率はないが、老後の生活のために蓄えた資産をほとんど使わずに人生が終わる可能性が高い。資産が枯渇する確率が5%になるよう支出すると、資産が枯渇する確率は低く、老後の生活のために蓄えた資産をほとんど使わずに人生が終わる確率も低い。万が一資産が枯渇しても、生活水準の落差を10~24%に抑えられる。

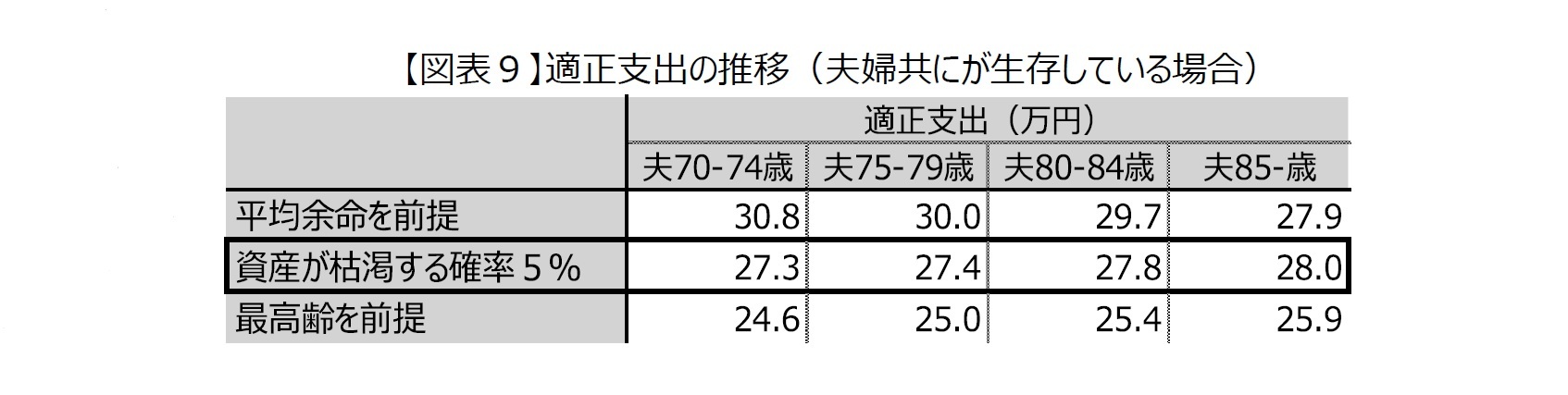

資産が枯渇して初めて生活水準を落とすのは現実的でない。普通は資産が少なくなれば定期的に生活水準を見直す。そこで、夫婦共に生存している事を条件に、5年ごとに適正支出額を見直す場合の適正支出の推移を図表9に示す。

5――情報提供力やアドバイス技術の向上に期待する

なお、適切な情報やアドバイスの提供・普及には、顧客の資産状況等を踏まえた適正支出の提案機能を有し、かつ操作が容易なロボ・アドバイザーの役割が大きい。その理由は、大きく3つある。まず、人による情報提供やアドバイスは安くない。一部の富裕層に限らず、幅広く情報やアドバイスを行き渡らせるには、ロボットの方が適している。次に、適正支出を導出する際、最も困難な部分は、何%までなら、資産が枯渇する確率を許容できるかの設定である。実は、ロボ・アドバイザーが、最適な資産配分を提案する際は、その前提として様々な情報から、各人のリスク許容度を把握している。適正支出における、何%までなら資産が枯渇する確率を許容できるかというリスク許容度と、最適な資産配分提案におけるリスク許容度はほぼ同じ概念だ。このため、ロボ・アドバイザーが最適な資産配分だけでなく、金融技術的には算出が容易な適切支出額も併せて提案する方が効率的だ。最後に、ロボ・アドバイザーなら家計簿アプリ等個人資産管理サービスとの連携も期待できるからだ。

本稿では、資産取り崩し段階の標準的な夫婦に焦点を当てたが、適正支出額の算出方法は資産形成段階の人が、貯蓄や投資に回す金額を考える上でも役立つ。漠とした質問だけでなく、具体的な生活水準も明示されるほうが、顧客が自身の投資余力を把握することに役立つ。結果として、金融商品選択時の顧客の納得感の一層の向上が期待できる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年07月26日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【資産が枯渇しない生活水準を考える-適正支出に対するアドバイス力強化に期待する】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

資産が枯渇しない生活水準を考える-適正支出に対するアドバイス力強化に期待するのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.