- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 投資信託の信託報酬とリスク・リターンの分析(1)~投資信託の評価基準について整理する~

投資信託の信託報酬とリスク・リターンの分析(1)~投資信託の評価基準について整理する~

金融研究部 准主任研究員・サステナビリティ投資推進室兼任 原田 哲志

文字サイズ

- 小

- 中

- 大

1――はじめに

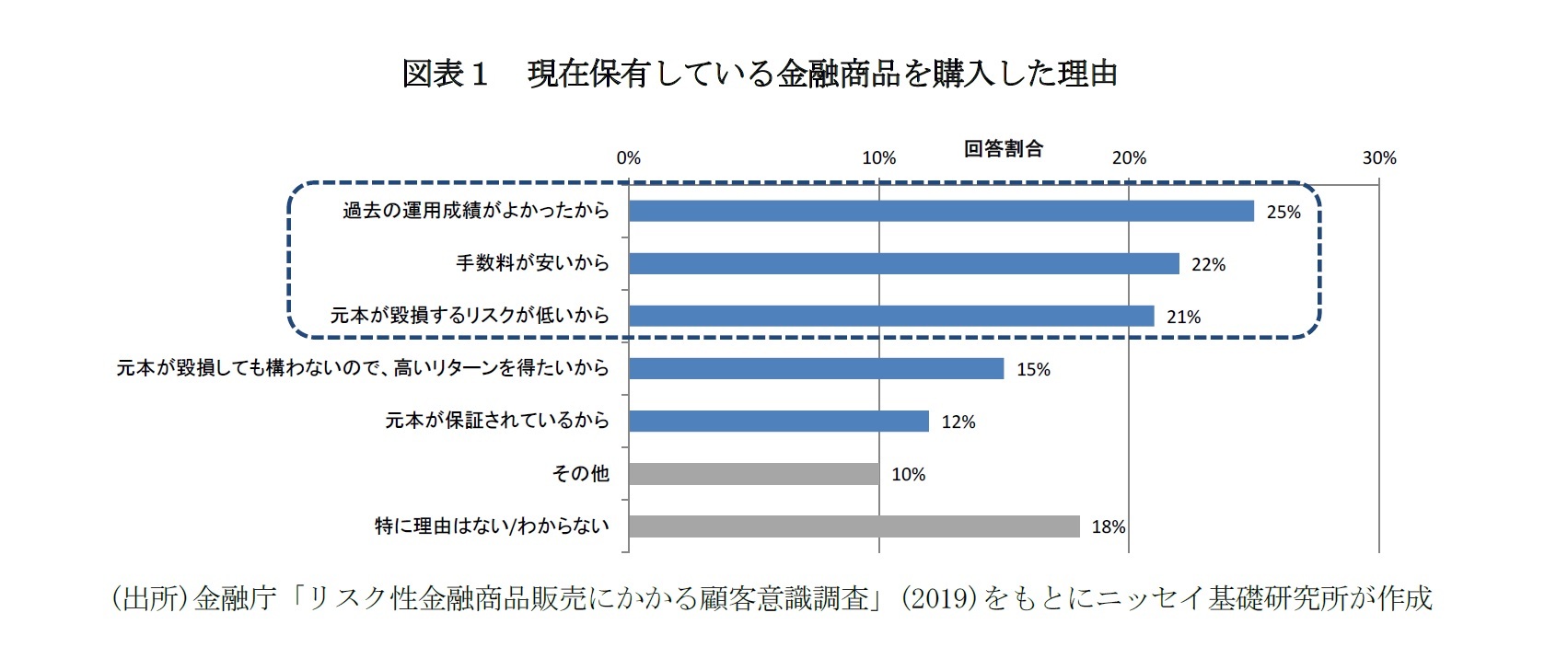

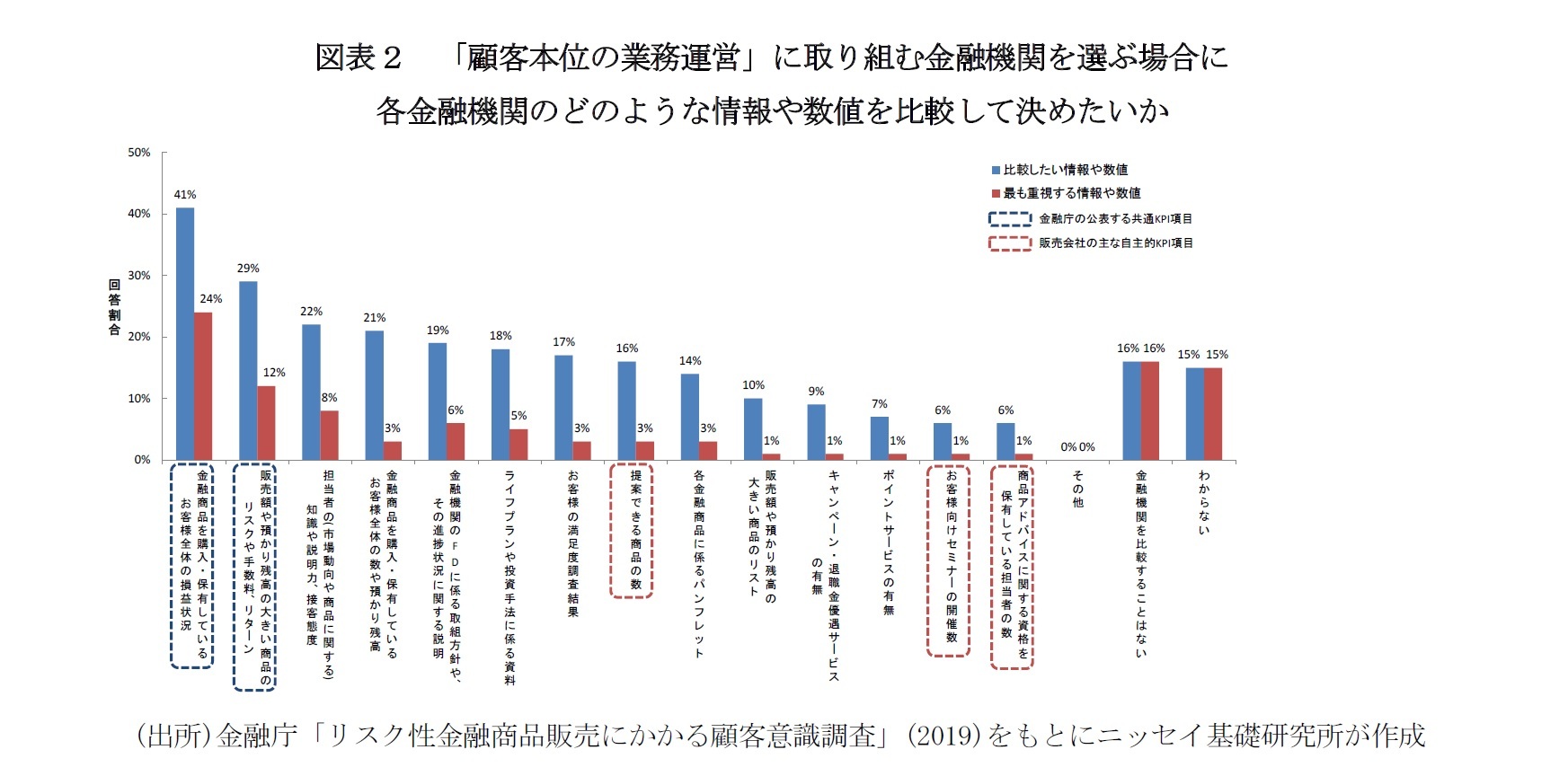

2――個人投資家が金融商品・金融機関選定において重視する基準

こうした状況を踏まえて、金融庁はリスク・リターンとコストに関する指標を「共通KPI」1として定義し、金融機関に対して公表を促している。今後は、金融機関が投資信託を販売するにあたりその商品に関するリスク・リターン及びコストに関する顧客説明が、一層求められることになりそうだ。

1 KPIとは「Key Performance Indicator」の略で、企業目標の達成度を評価するための主要評価指標のことをいう。金融庁はリスクや手数料等に見合ったリターンがどの程度生じているかを「見える化」するために、比較可能な指標を公表している。詳細は金融庁(2018)「投資信託の販売会社における比較可能な共通KPIについて」を参照。

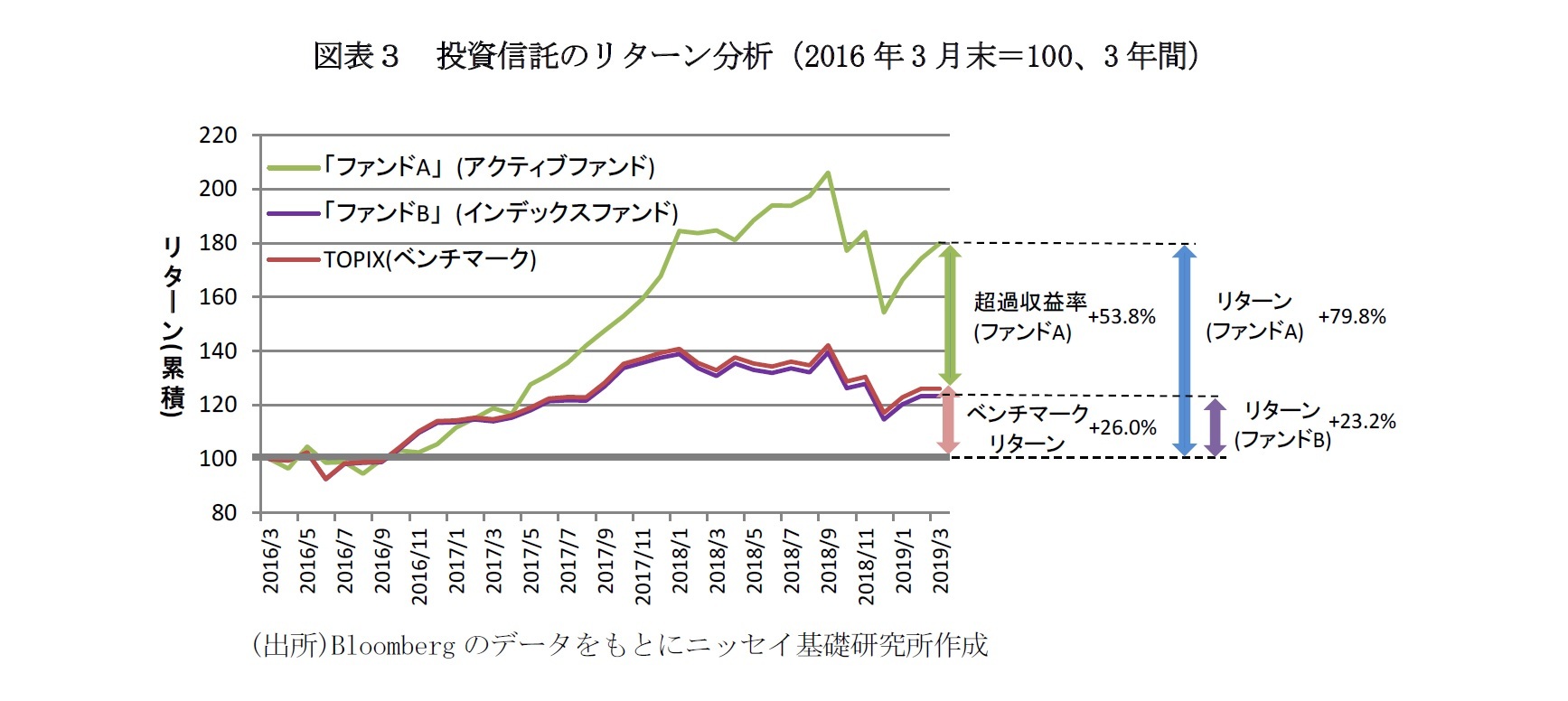

3――投資信託のパフォーマンス評価方法

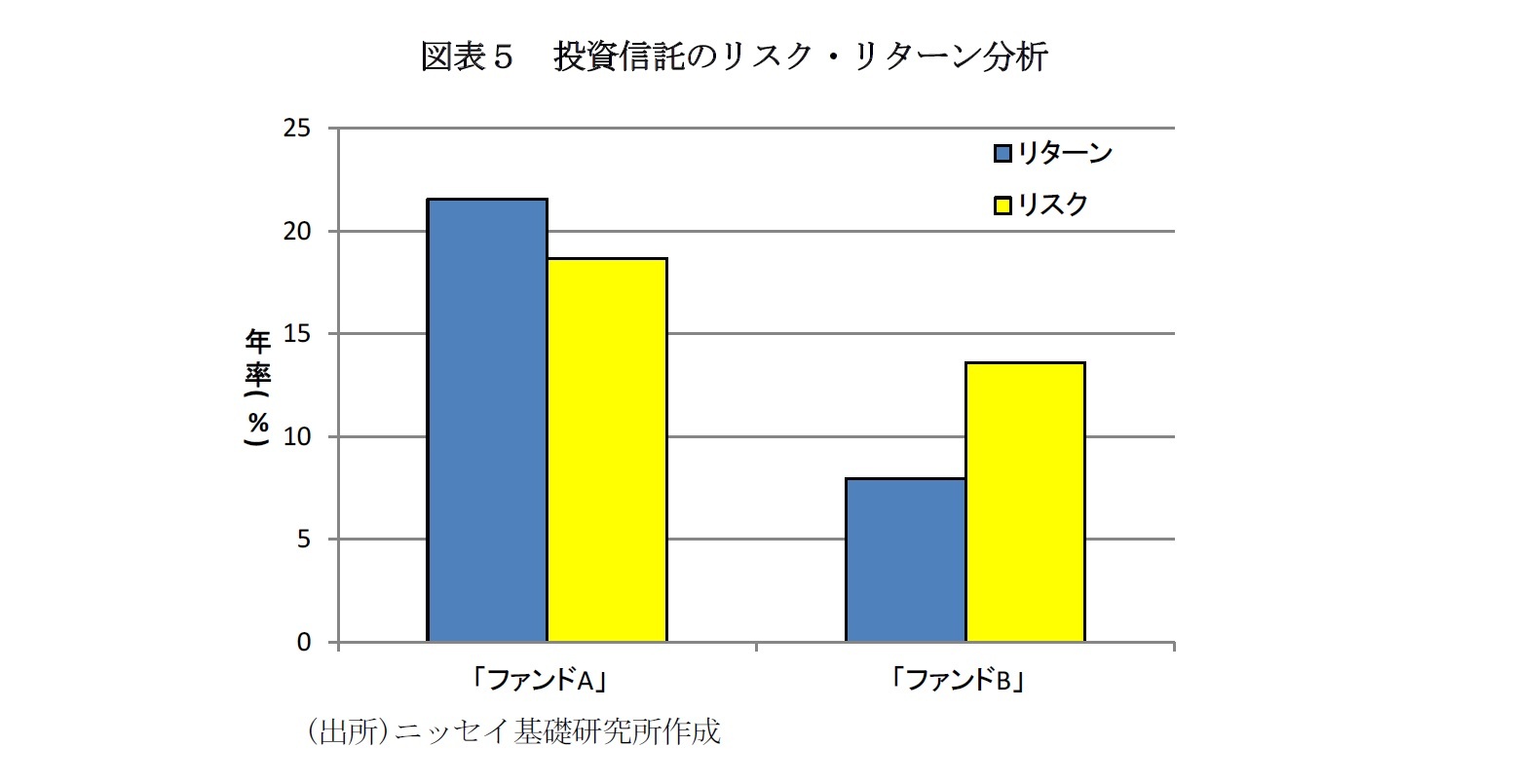

まず、投資信託のリターンについて述べたい。図表3の「ファンドA」と「ファンドB」はともに国内株式を投資対象とした実在の投資信託である。「ファンドA」は市場全体を上回る収益の獲得を目指す投資信託(以下、アクティブファンドという)であり、「ファンドB」は市場全体の値動きに連動した収益の獲得を目指す投資信託(以下、インデックスファンドという)である2。

2016年3月末から2019年3月末(3年間)におけるリターン(信託報酬控除後)は、「ファンドA」が+79.8%(年率+21.6%)、「ファンドB」が+23.2%(年率+7.2%)となっている。また、同期間における市場全体の値動きを表わすTOPIX(以下、ベンチマークという)のリターンは+26.0%(年率+8.0%)であり、両ファンドとベンチマークのリターンの差(以下、超過収益率という)は、「ファンドA」が+53.8%(年率+13.6%)、「ファンドB」が▲2.7%(年率▲0.7%)となっている。

2「アクティブファンド」と「インデックスファンド」の相違点などついては、第2回レポ-トで説明する。

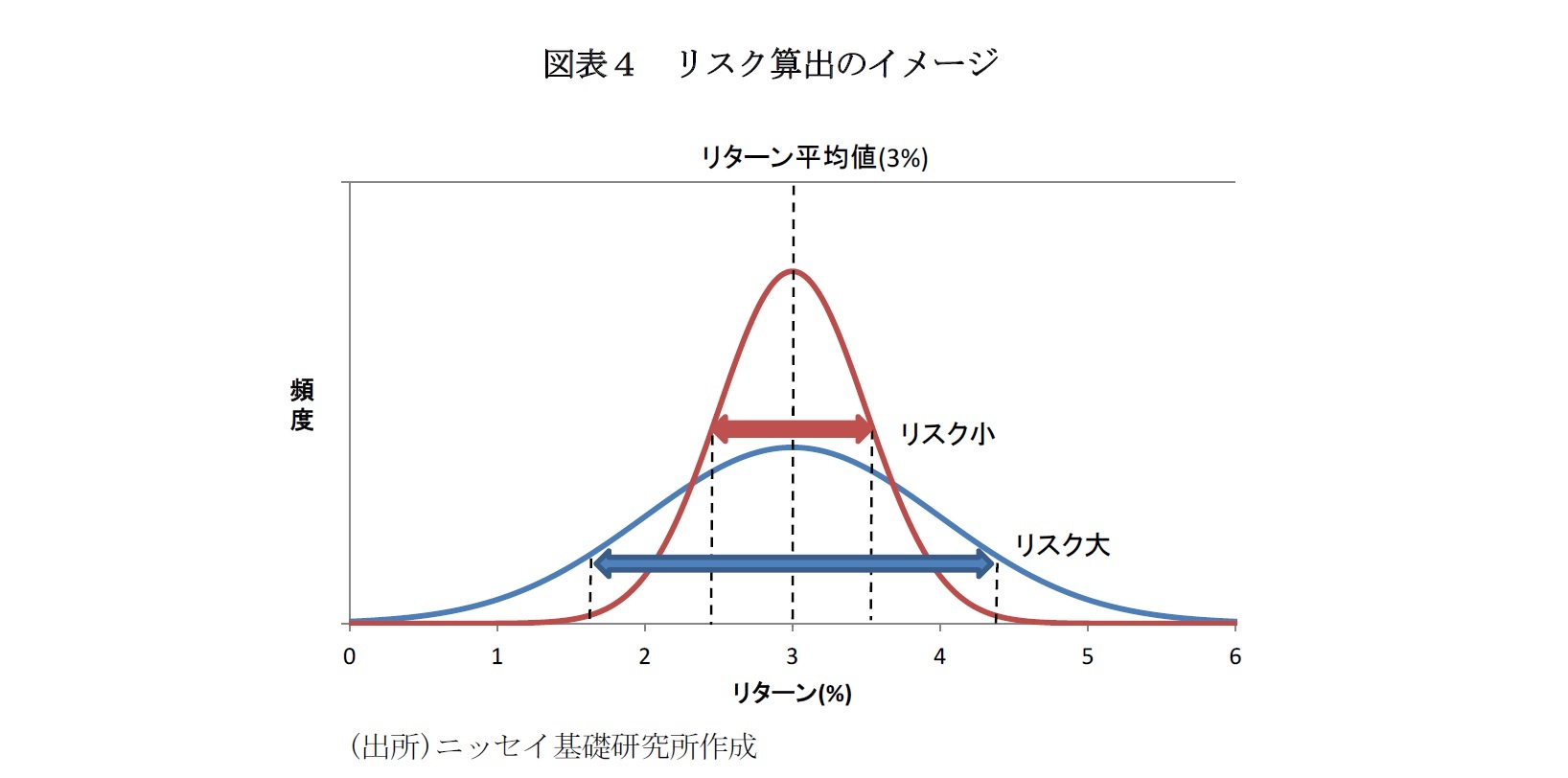

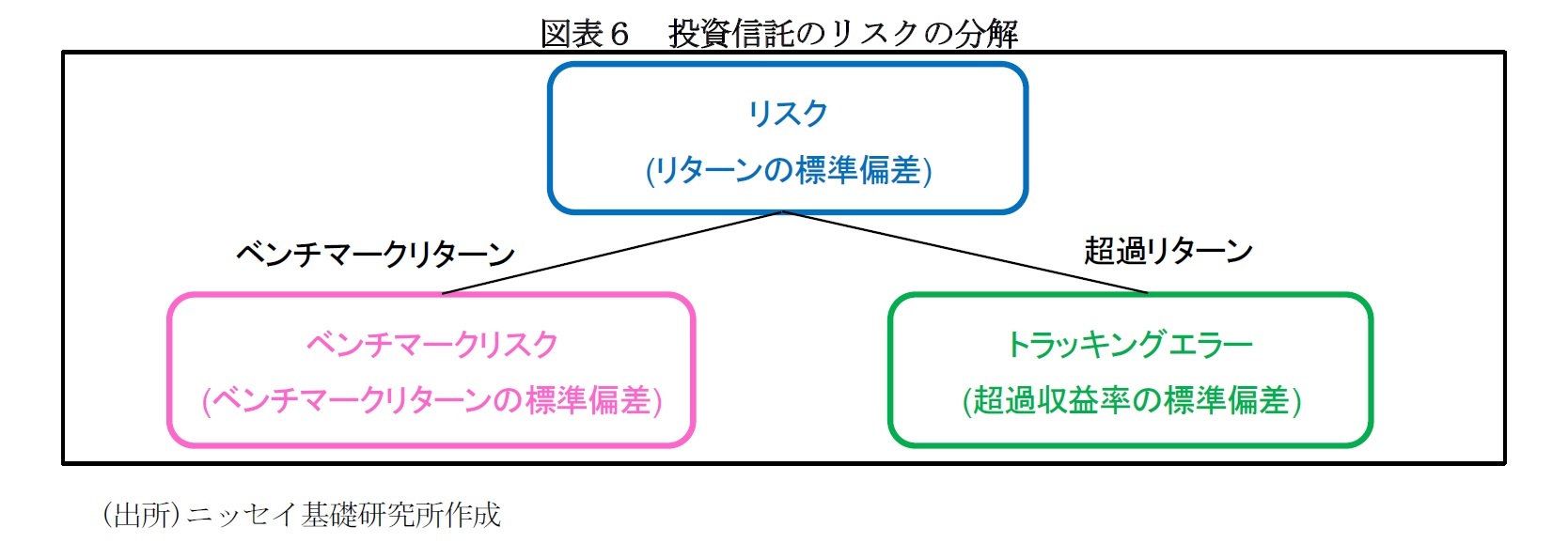

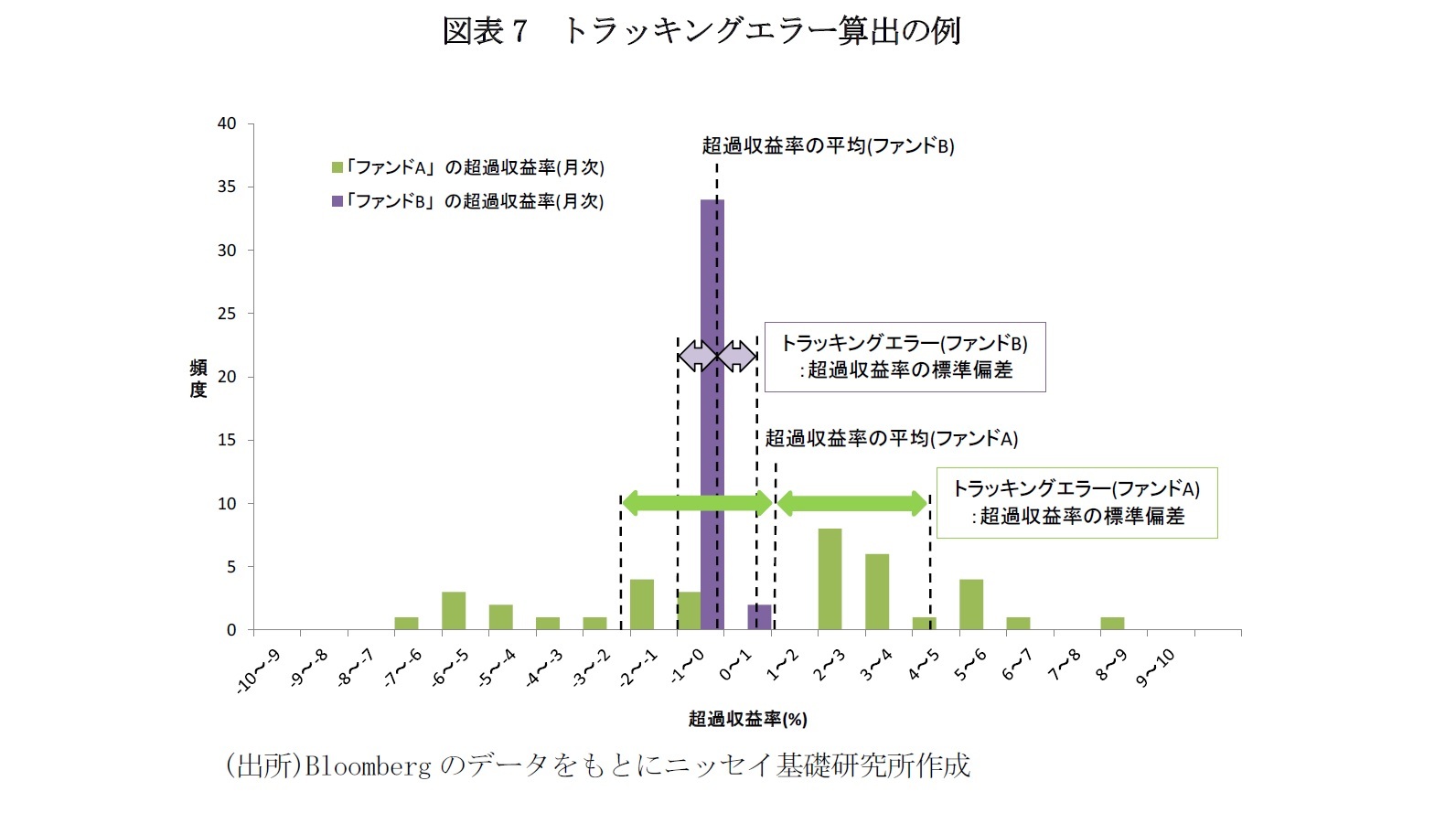

次に、投資信託のリスクについて述べる。リスク3とはリターンのばらつきの度合いのことを表しており、資産運用の世界ではこれを標準偏差という数値で表現することが多い。標準偏差とは、ある期間の投資信託の平均リターンから各リターン(例えば月次リターン、年次リターン等)がどの程度離れているかを示す統計的な数値である。この値が大きい(小さい)ほど、ファンドのリターンのぶれも大きい(小さい)ことを表している。また、リターンが正規分布に従うとした場合、リターン分布の約3分の2が「リターンの平均値±標準偏差」の範囲に収まることになる。

図表4は投資信託のリターンの分布からリスクを算出するイメージを示したものである。リターンの分布が平均値(3%)の近辺にまとまっていれば標準偏差は小さくなり、すなわちリスクは小さくなる(赤線の分布)。これに対して、リターンの平均値が同じ3%であっても、リターンの平均値から分布がちらばっていれば標準偏差は大きくなり、すなわちリスクは大きくなる(青線の分布)。

前述のリターンとあわせて考えると、「ファンドAは、アクティブファンドとしてトラッキングエラーを高め、大きな超過収益を獲得した」。一方で「ファンドBはインデックスファンドとしてトラッキングエラーを抑え、ベンチマークに連動した超過収益を獲得した」といえそうだ。

3 リスクは計測期間の0.5乗に比例して大きくなる。通常、算出したリスクは年率換算で表示する。

具体的には月次リターンから算出した標準偏差に12の平方根を掛けて算出する。

最後に、投資信託のコストについて述べる。投資信託に係わるコストでは信託報酬という手数料が大部分を占めており4、信託報酬は投資信託の目論見書で確認することができる。

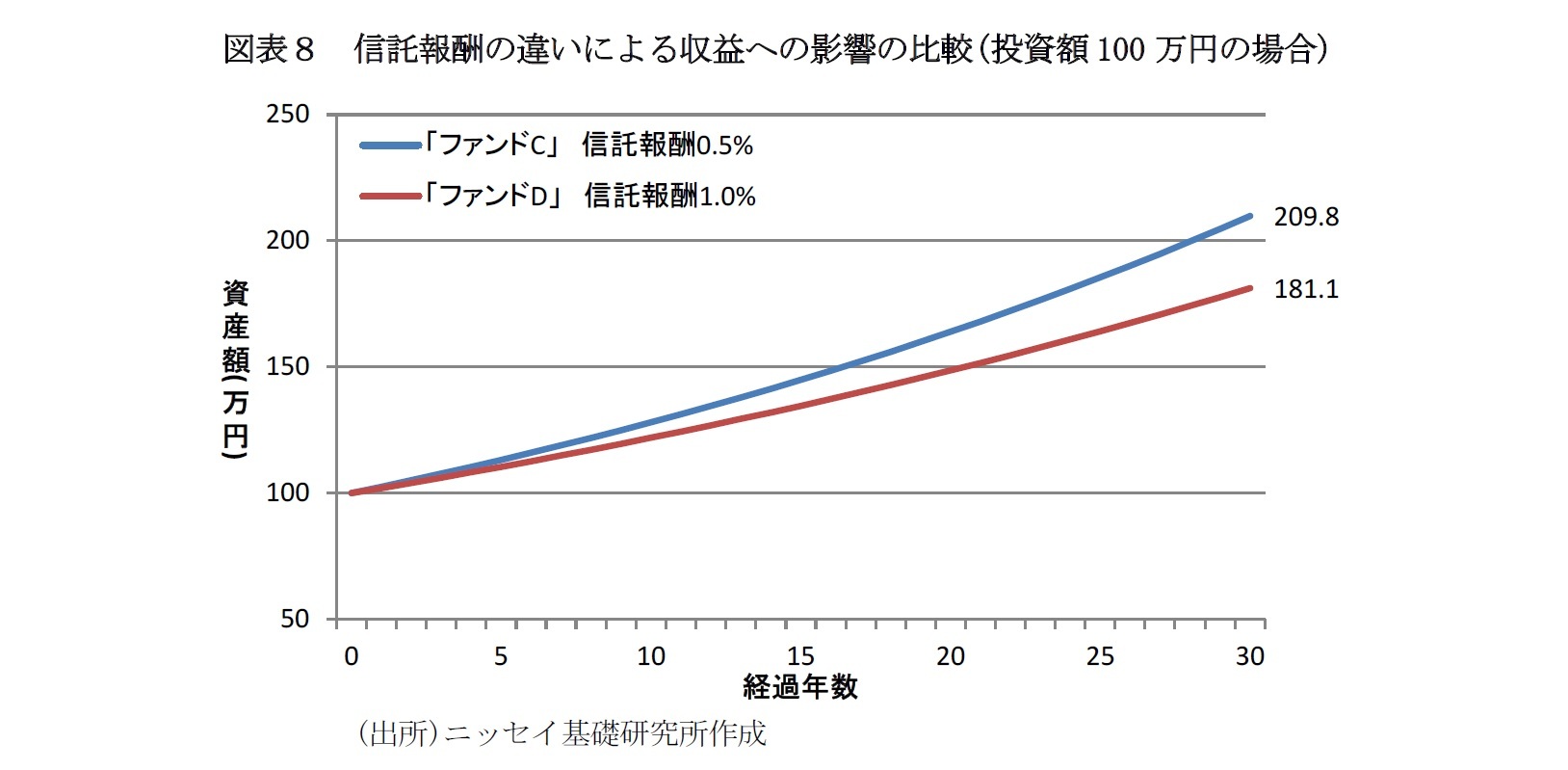

投資家の受け取る収益は運用による収益から信託報酬などのコストを控除したものである。仮に運用による収益が同じであれば、信託報酬が低い方が投資家の取り分は大きくなる。特に長期の運用ではコストの差が積み重なり、最終的なリターンに大きな差が生じる。

図表8は運用による収益が年率+3%で同じだが、信託報酬だけが異なる二つのファンド(「ファンドC」:信託報酬0.5%、「ファンドD」:信託報酬1.0%)に100万円を投資した場合の資産額の推移を示したものである。30年後の運用結果は、「ファンドC」が209.8万円、「ファンドD」が181.1万円となり、信託報酬0.5%の差が累積し、28.7万円の差が生じることとなった。信託報酬の差が長期間積み重なることで最終的なリターンに大きな影響を及ぼすことが分かる。

4 信託報酬以外の投資信託に係わるコストとしては、販売手数料などがある。

販売手数料とは、投資家が投資信託を購入する際に証券会社などの販売会社に支払う手数料のことである。

販売手数料が無料の投資信託もあり、このような投資信託をノーロード型投資信託と呼ぶ。

4――まとめ

次回は、実際に運用されている投資信託(国内株式)の運用データをもとに、これらの評価方法を用いて投資信託のリスク・リターンや信託報酬の傾向についてみてみたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年06月06日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【投資信託の信託報酬とリスク・リターンの分析(1)~投資信託の評価基準について整理する~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

投資信託の信託報酬とリスク・リターンの分析(1)~投資信託の評価基準について整理する~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.