- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ベーシック 米国生保業界の概要(4)米国生保の負債構造-米国生命保険協会のファクトブック掲載データから-

2019年05月14日

ベーシック 米国生保業界の概要(4)米国生保の負債構造-米国生命保険協会のファクトブック掲載データから-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3――その他の準備金

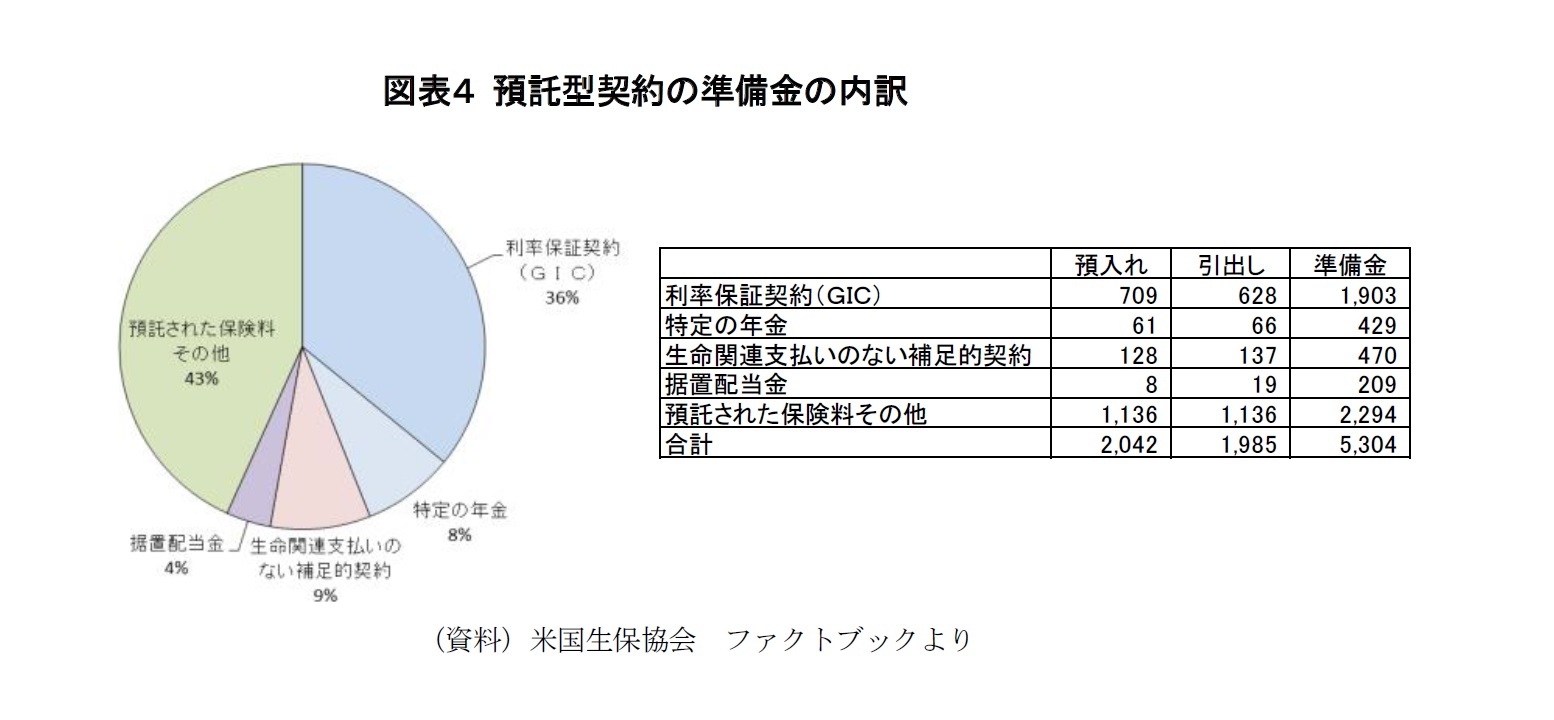

1|預託型契約(DEPOSIT-TYPE CONTRACTS)の準備金

生命保険会社が引き受けた商品のうち、保険商品につきものの死亡リスクや疾病罹患リスクの発生率を商品設計に組み込んでいない契約は、預託型契約と呼ばれる。これらの契約に基づく給付金等の支払いは、生命保険や就業不能保険の場合のように、死亡や就業不能状態の発生状況に左右されることはなく、年金契約の場合のように生存者数に左右されることもない。

こうした要素を持つ預託型契約は、厳密には保険商品とは言い難いので、先述の通り、「保険契約準備金(責任準備金等)」の中には含まれず、「その他の準備金」の中に含まれている。また、預託型契約への現金の流入および流出は、収入または支出としては報告されない。その代わりそれらは準備金の増減として直接記録される。

各州の保険監督長官をメンバーとする全米保険監督官協会(NAIC:National Association of Insurance Commissioners)が定義している預託型契約の中には、GIC、生命関係の偶発債務のない補足契約、特定の年金、保険料その他の預託基金、積立配当・クーポン、宝くじ払い、ストラクチャードセツルメント(年金型払い型の賠償金支払い契約)が含まれる。

2017年中では、2,042億ドルがこれら預託型契約に預け入れられ、1,990億ドルが引き出し回収された。2017年末時点の預託型契約の準備金総額は5,304億ドルである。

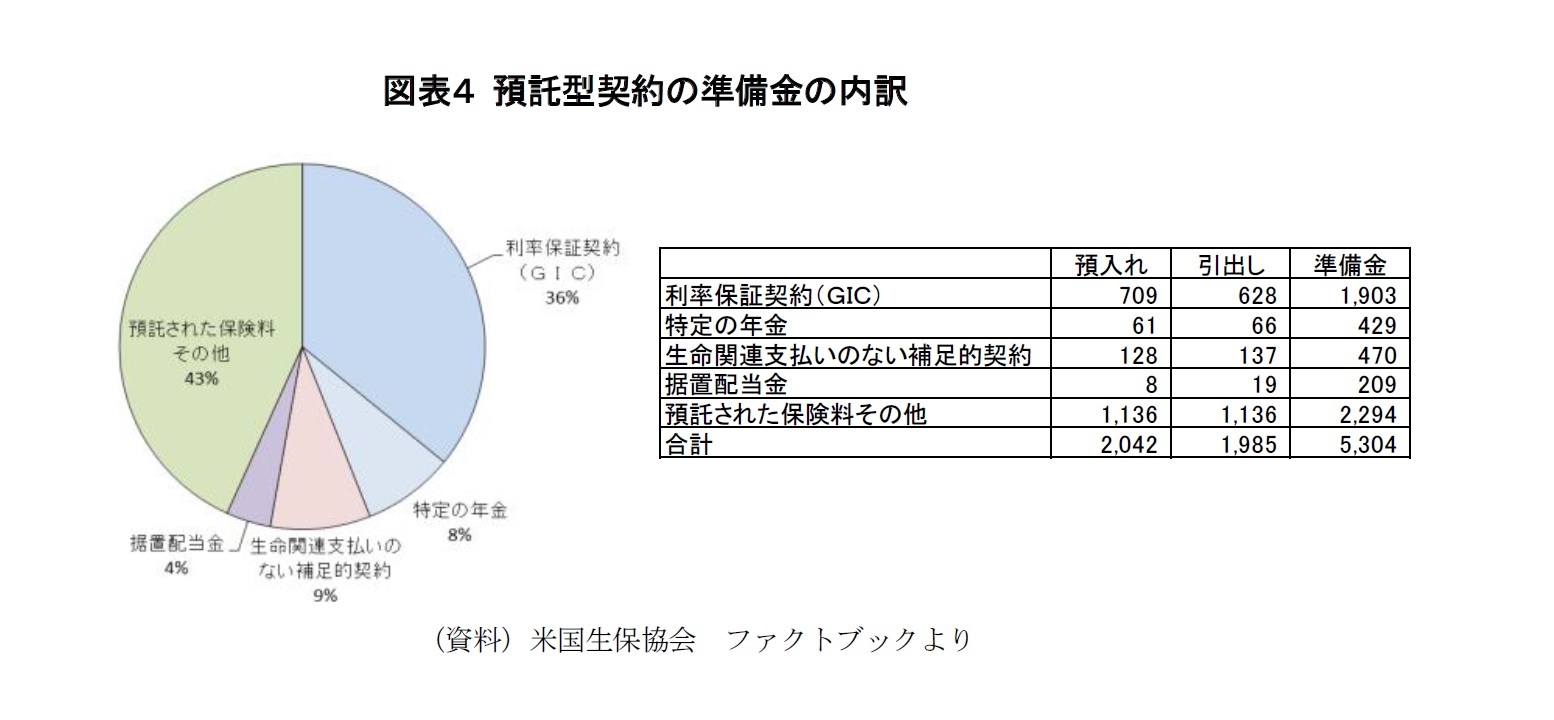

生命保険会社が引き受けた商品のうち、保険商品につきものの死亡リスクや疾病罹患リスクの発生率を商品設計に組み込んでいない契約は、預託型契約と呼ばれる。これらの契約に基づく給付金等の支払いは、生命保険や就業不能保険の場合のように、死亡や就業不能状態の発生状況に左右されることはなく、年金契約の場合のように生存者数に左右されることもない。

こうした要素を持つ預託型契約は、厳密には保険商品とは言い難いので、先述の通り、「保険契約準備金(責任準備金等)」の中には含まれず、「その他の準備金」の中に含まれている。また、預託型契約への現金の流入および流出は、収入または支出としては報告されない。その代わりそれらは準備金の増減として直接記録される。

各州の保険監督長官をメンバーとする全米保険監督官協会(NAIC:National Association of Insurance Commissioners)が定義している預託型契約の中には、GIC、生命関係の偶発債務のない補足契約、特定の年金、保険料その他の預託基金、積立配当・クーポン、宝くじ払い、ストラクチャードセツルメント(年金型払い型の賠償金支払い契約)が含まれる。

2017年中では、2,042億ドルがこれら預託型契約に預け入れられ、1,990億ドルが引き出し回収された。2017年末時点の預託型契約の準備金総額は5,304億ドルである。

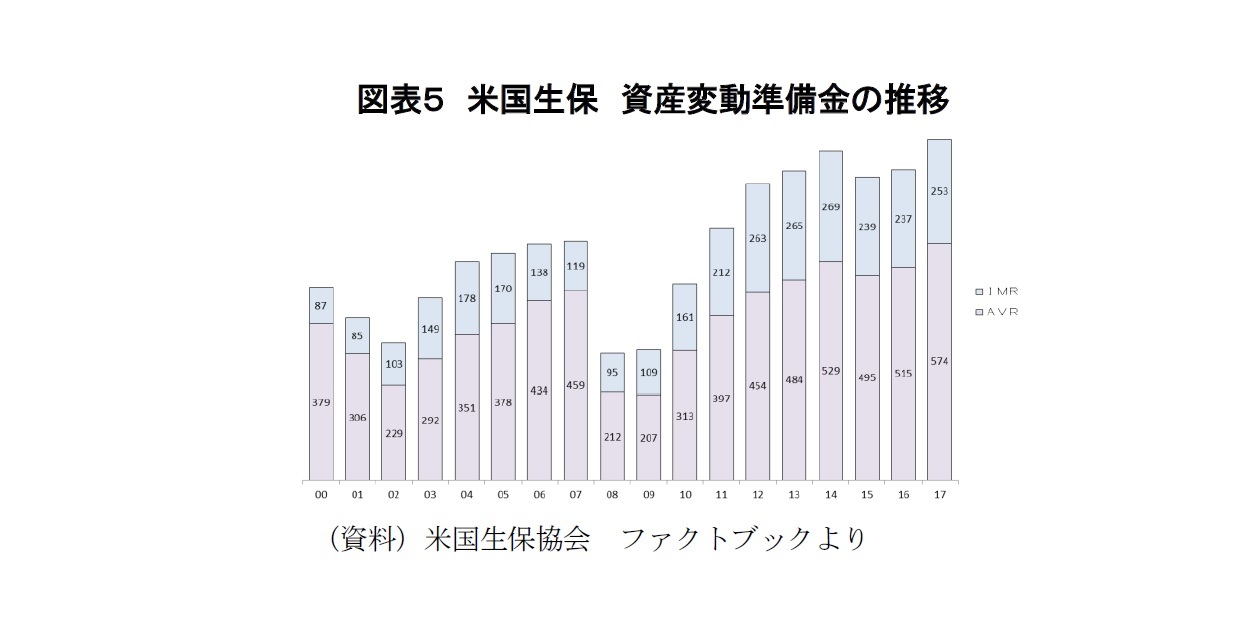

2|資産変動準備金

「その他の準備金」の中には、保有する投資資産から生じる利益と損失を吸収し、資産変動の影響をなだらかにするための2つの法定準備金が含まれている。

「資産評価準備金(AVR:Asset Valuation Reserve)」は、確定利付き資産(主に債券)の貸し倒れ関連損失を計上するデフォルト構成要素と、あらゆる種類のエクイティ投資(主に株式)を対象とするエクイティ構成要素から構成されている。

「金利維持準備金(IMR)」は、確定利付資産の、金利変動に伴う価格変動による実現売却損益をすべて取得し、売却された投資資産の本来の残存期間にわたって、これらの損益を分割計上しインカム収益として償却していく。

2017年の米国生保業界のAVR総額は574億ドル、IMR総額は253億ドルであった。

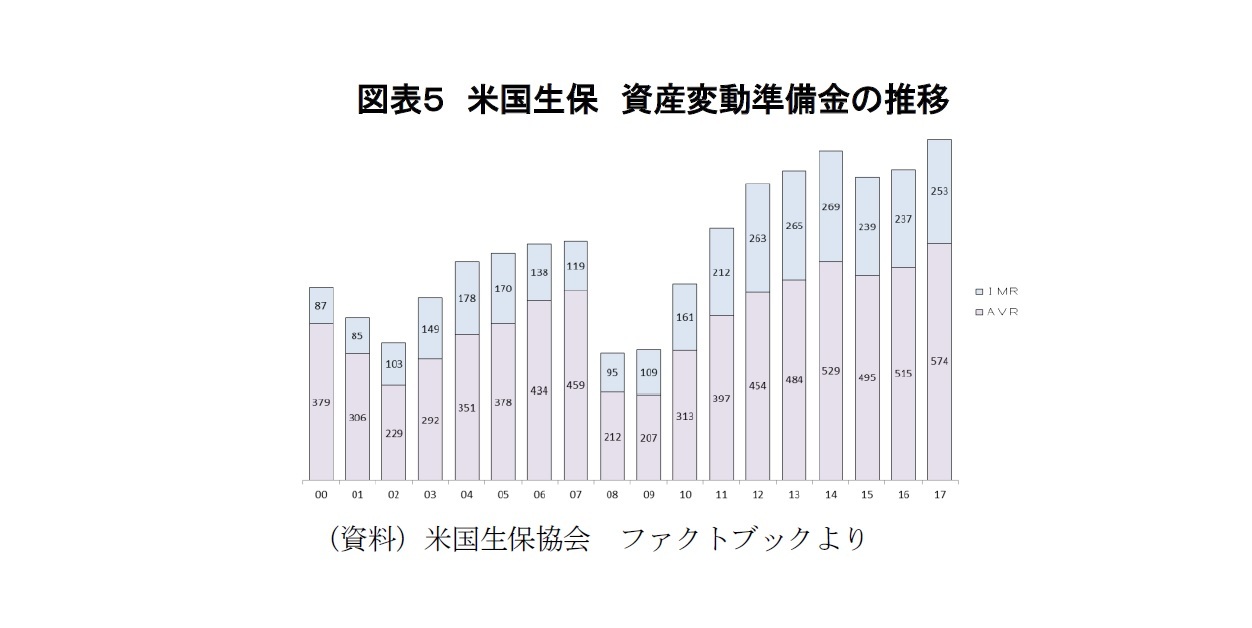

「その他の準備金」の中には、保有する投資資産から生じる利益と損失を吸収し、資産変動の影響をなだらかにするための2つの法定準備金が含まれている。

「資産評価準備金(AVR:Asset Valuation Reserve)」は、確定利付き資産(主に債券)の貸し倒れ関連損失を計上するデフォルト構成要素と、あらゆる種類のエクイティ投資(主に株式)を対象とするエクイティ構成要素から構成されている。

「金利維持準備金(IMR)」は、確定利付資産の、金利変動に伴う価格変動による実現売却損益をすべて取得し、売却された投資資産の本来の残存期間にわたって、これらの損益を分割計上しインカム収益として償却していく。

2017年の米国生保業界のAVR総額は574億ドル、IMR総額は253億ドルであった。

3|その他の負債

米国生保業界の「その他の負債」には、保険契約等の支払事由が発生しており翌期に支払うことが確定している金額、翌年の保険契約者配当支払いのために積立てられた金額、保険契約者に直接配分できない費用に対する負債、前払いされた預託保険料などが含まれている。

米国生保業界の「その他の負債」には、保険契約等の支払事由が発生しており翌期に支払うことが確定している金額、翌年の保険契約者配当支払いのために積立てられた金額、保険契約者に直接配分できない費用に対する負債、前払いされた預託保険料などが含まれている。

4――自己資本比率とRBC比率

剰余金は、保険契約者の予想外の死亡率上昇、有価証券価格の異常な変動、および保険契約債務の一般的な保護など、不測の事態が起こった場合に、準備金による保護を超えた安全装置を提供する。一方、資本は会社の資本株式の額面総額を指す。

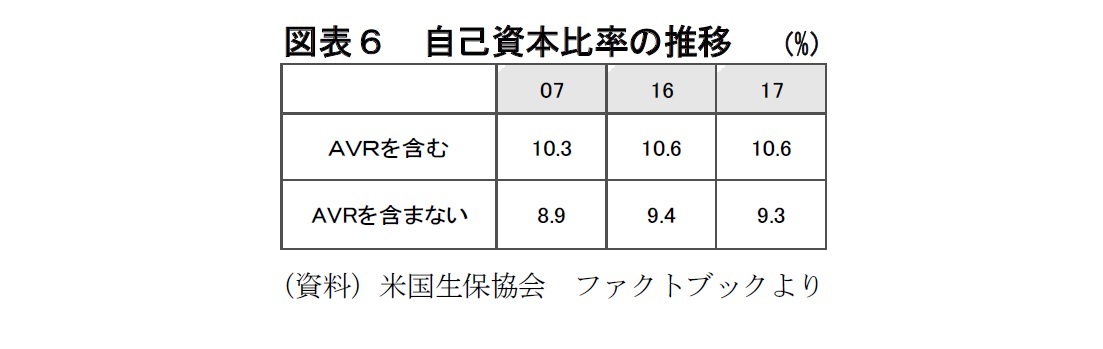

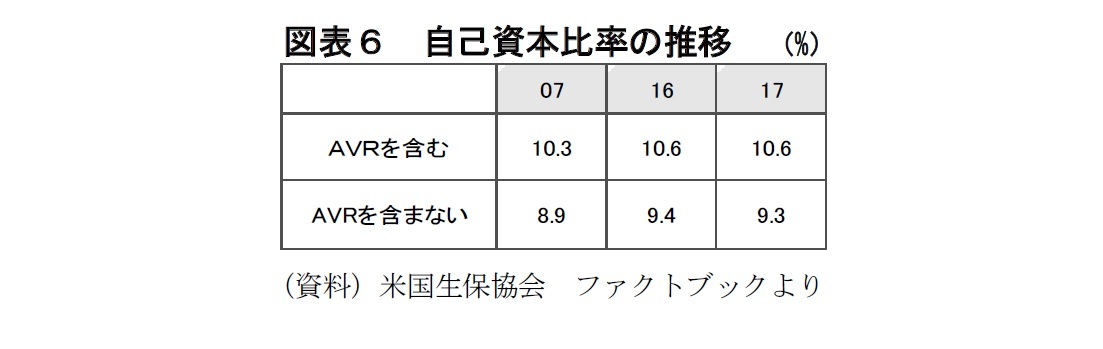

米国生保業界で生保会社の健全性を示す尺度の1つとして扱われる自己資本比率は純資産額とAVRを合算したものを一般勘定資産額で割り算することで求められる。分離勘定を加えた総資産の額で割り算するわけではない点はご注意いただきたい。理屈上は、自己資本比率が高ければ高いほど、生保会社が不利な投資成果や契約者の死亡状況に耐えることができることになるが、保険会社の種類やその事業種目の分布等によっては、会社間の比較や業界平均との比較の意味がなくなる。2017年の米国の生命保険会社全体の自己資本比率は10.6%であった。

米国生保業界で生保会社の健全性を示す尺度の1つとして扱われる自己資本比率は純資産額とAVRを合算したものを一般勘定資産額で割り算することで求められる。分離勘定を加えた総資産の額で割り算するわけではない点はご注意いただきたい。理屈上は、自己資本比率が高ければ高いほど、生保会社が不利な投資成果や契約者の死亡状況に耐えることができることになるが、保険会社の種類やその事業種目の分布等によっては、会社間の比較や業界平均との比較の意味がなくなる。2017年の米国の生命保険会社全体の自己資本比率は10.6%であった。

ただし今日、米国生保会社の健全性の尺度としてより多く取り上げられるものはRBC比率である。RBCとはリスクベースドキャピタルの頭文字を取ったものである。

RBC比率は、生命保険監督当局により創出されたもので、わが国生保業界におけるソルベンシーマージン比率のモデルとも言えるものである。RBC比率は、生保会社が負っている各種のリスクの総額と自己資本額を計算し、自己資本額がリスク総額の何%にあたるかを計算して得られる比率である。リスクベースの自己資本額が各生保会社が抱えているリスク総額と同じだけあればRBC比率は100%となる。RBC比率が100%あれば、その生保会社は健全性ありとして、監督当局による行政介入措置の開始を回避することができる。

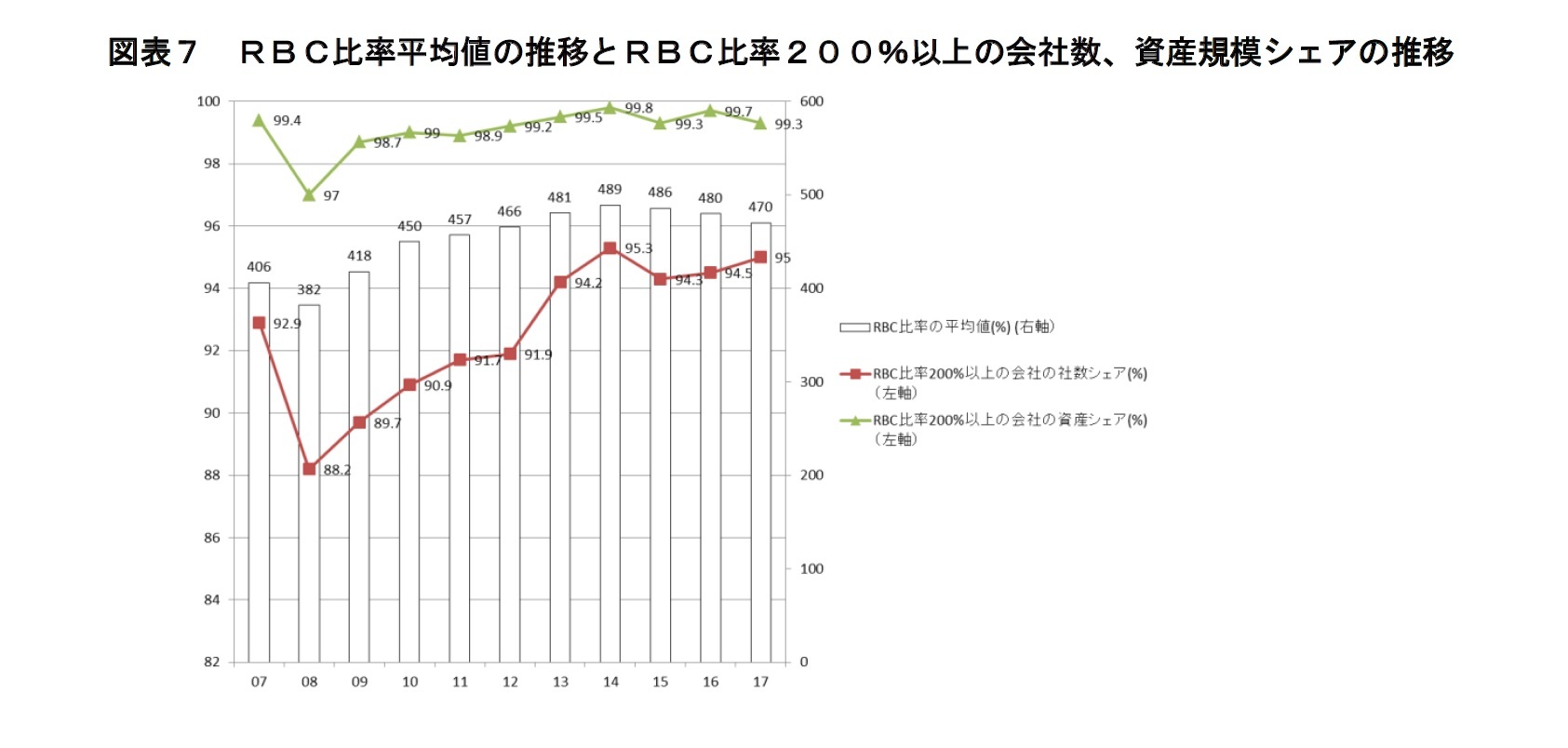

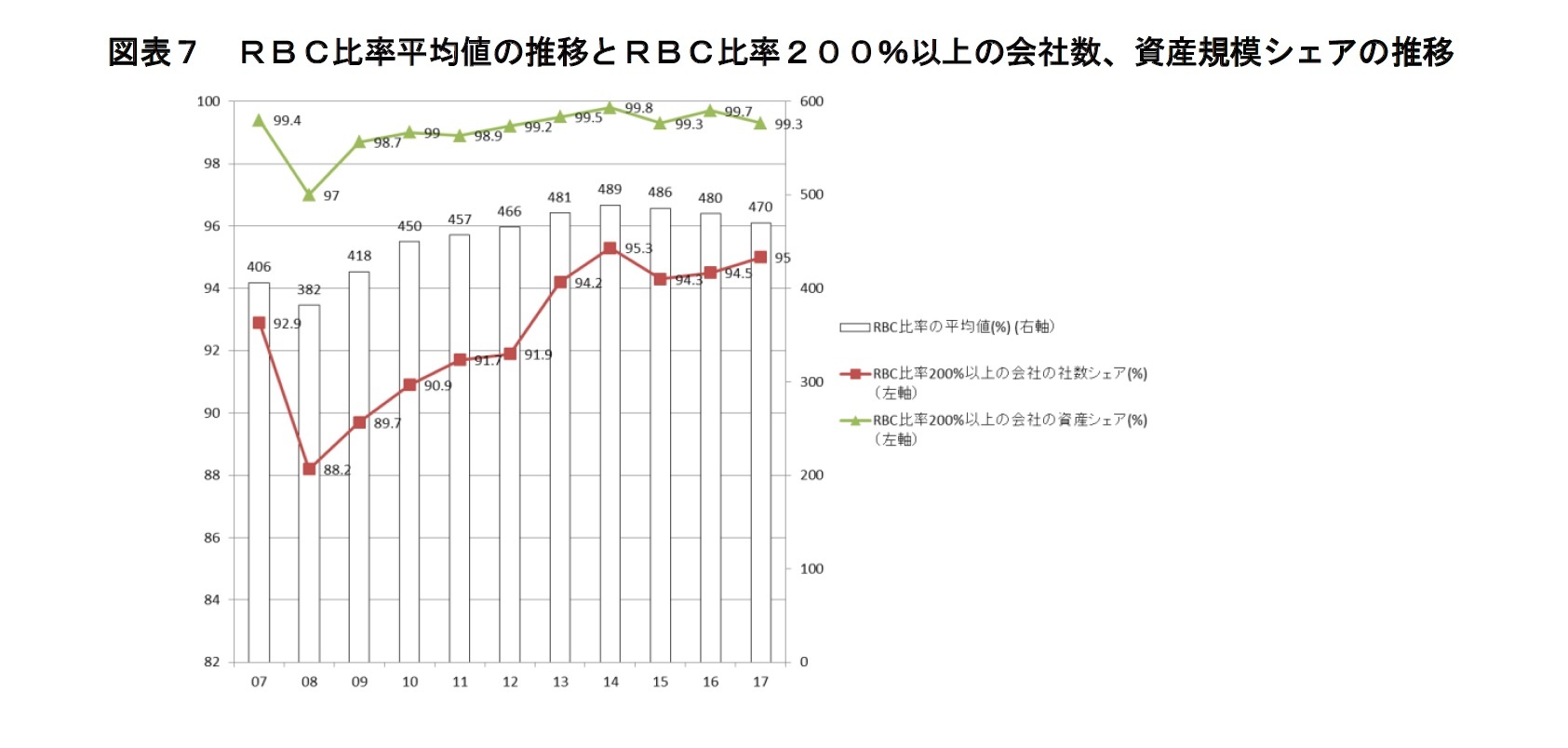

米国生保会社がRBC比率の報告を開始した1993年以降、生保業界の平均RBC比率は着実に上昇し、今日では400%台を維持している(図表7)。また行政介入のしきい値である100%の2倍、200%を超えるRBC比率の会社が、社数ベースで95%を占めている。さらに、RBC比率が200%を超える生保会社の資産合計は生保業界全体の総資産の99.3パーセントを占めている。

このように米国生保業界の健全性は、良好な状態が続いている。

RBC比率は、生命保険監督当局により創出されたもので、わが国生保業界におけるソルベンシーマージン比率のモデルとも言えるものである。RBC比率は、生保会社が負っている各種のリスクの総額と自己資本額を計算し、自己資本額がリスク総額の何%にあたるかを計算して得られる比率である。リスクベースの自己資本額が各生保会社が抱えているリスク総額と同じだけあればRBC比率は100%となる。RBC比率が100%あれば、その生保会社は健全性ありとして、監督当局による行政介入措置の開始を回避することができる。

米国生保会社がRBC比率の報告を開始した1993年以降、生保業界の平均RBC比率は着実に上昇し、今日では400%台を維持している(図表7)。また行政介入のしきい値である100%の2倍、200%を超えるRBC比率の会社が、社数ベースで95%を占めている。さらに、RBC比率が200%を超える生保会社の資産合計は生保業界全体の総資産の99.3パーセントを占めている。

このように米国生保業界の健全性は、良好な状態が続いている。

さいごに

以上、米国生保の現状を負債面から見てきたが、負債面からも、米国生保会社の年金への事業ウェイトの傾斜が確認された。

今後も継続的に「ファクトブック」を材料とした米国生保の概況紹介を行って行くこととしたい。

今後も継続的に「ファクトブック」を材料とした米国生保の概況紹介を行って行くこととしたい。

(2019年05月14日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ベーシック 米国生保業界の概要(4)米国生保の負債構造-米国生命保険協会のファクトブック掲載データから-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ベーシック 米国生保業界の概要(4)米国生保の負債構造-米国生命保険協会のファクトブック掲載データから-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.