- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 公的年金等に係る税制について

2019年05月10日

文字サイズ

- 小

- 中

- 大

国民年金や厚生年金といった公的年金のほか、厚生年金基金や確定給付企業年金、確定拠出年金などから受け取る年金には、所得税が軽減される優遇措置が設けられているが、税制改正にともない2020年に受け取る分からは所得税の負担が一部で高まることになる。

所得課税では、個人が受け取る収入は幾つかに区分され、区分ごとに定められた「所得計算上の控除」もしくは必要経費を差し引いた残額として各区分の所得金額が計算される。その上で、各区分の所得金額が合算され、そこから基礎控除などの所得控除を差し引いて、課税所得ひいては所得税額が計算される。

国民年金や厚生年金、企業年金などから受け取る年金は、公的年金等収入という区分で、年金収入の合計額から公的年金等控除と呼ばれる「所得計算上の控除」を差し引いて、課税所得が計算される。このため、収入が公的年金等に限られる場合には、年金収入合計額から公的年金等控除額と基礎控除などを差し引いた残額が課税対象となり、公的年金等控除の分だけ、所得税が軽減される。

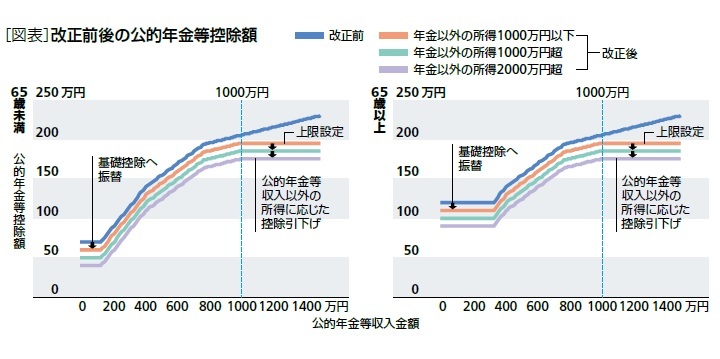

公的年金等控除の額は年齢や年金収入金額に応じて決まるが、現行では、65歳未満で70万円、65歳以上で120万円が下限になっている。このため、公的年金等の収入が、この下限と基礎控除38万円を合算した額(65歳未満で108万円、65歳以上で158万円)までは所得税が非課税になる。また、公的年金等控除に上限は設けられておらず、公的年金等の収入金額が増えると、公的年金等控除額も増える仕組みとなっている。このため、公的年金等の収入金額がどんなに多くても、相応の控除が受けられるだけでなく、公的年金等以外の所得がどんなに高くても、収入が公的年金等に限られる場合と同じ額の控除が受けられるなど、所得水準の高い人にとって手厚い制度となっている。

こうした現行の税制は、平成30年度税制改正により見直され、2020年の年金収入分からは改正後の税制が適用される。改正点は、1)公的年金等控除額を一律10万円引き下げ、2)公的年金等控除額の上限を195.5万円に設定、3)公的年金等の収入以外の合計所得金額に応じて公的年金等控除額を引き下げ、公的年金等の収入以外の合計所得金額が1000万円超2000万円以下で一律10万円、2000万円超で更に一律10万円、公的年金等控除額を引き下げ、の3点である。

公的年金等控除額の一律10万円引き下げは、基礎控除への振替が目的であり、基礎控除は10万円引き上げられる。このため、公的年金等の収入金額が1000万円以下で、かつ、公的年金等の収入以外の合計所得が1000万円以下の場合には、公的年金等控除額と基礎控除を合わせた控除額に変化はなく、改正前と同様の税制優遇を受けられる。しかしながら、公的年金等の収入金額が1000万円を超える、もしくは、公的年金等の収入以外の所得が1000万円を超える場合には、公的年金等の収入に課される所得税負担は、現行に比べ高まることになる。

所得課税では、個人が受け取る収入は幾つかに区分され、区分ごとに定められた「所得計算上の控除」もしくは必要経費を差し引いた残額として各区分の所得金額が計算される。その上で、各区分の所得金額が合算され、そこから基礎控除などの所得控除を差し引いて、課税所得ひいては所得税額が計算される。

国民年金や厚生年金、企業年金などから受け取る年金は、公的年金等収入という区分で、年金収入の合計額から公的年金等控除と呼ばれる「所得計算上の控除」を差し引いて、課税所得が計算される。このため、収入が公的年金等に限られる場合には、年金収入合計額から公的年金等控除額と基礎控除などを差し引いた残額が課税対象となり、公的年金等控除の分だけ、所得税が軽減される。

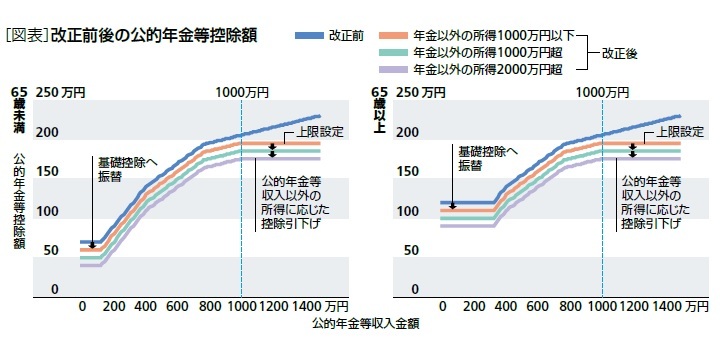

公的年金等控除の額は年齢や年金収入金額に応じて決まるが、現行では、65歳未満で70万円、65歳以上で120万円が下限になっている。このため、公的年金等の収入が、この下限と基礎控除38万円を合算した額(65歳未満で108万円、65歳以上で158万円)までは所得税が非課税になる。また、公的年金等控除に上限は設けられておらず、公的年金等の収入金額が増えると、公的年金等控除額も増える仕組みとなっている。このため、公的年金等の収入金額がどんなに多くても、相応の控除が受けられるだけでなく、公的年金等以外の所得がどんなに高くても、収入が公的年金等に限られる場合と同じ額の控除が受けられるなど、所得水準の高い人にとって手厚い制度となっている。

こうした現行の税制は、平成30年度税制改正により見直され、2020年の年金収入分からは改正後の税制が適用される。改正点は、1)公的年金等控除額を一律10万円引き下げ、2)公的年金等控除額の上限を195.5万円に設定、3)公的年金等の収入以外の合計所得金額に応じて公的年金等控除額を引き下げ、公的年金等の収入以外の合計所得金額が1000万円超2000万円以下で一律10万円、2000万円超で更に一律10万円、公的年金等控除額を引き下げ、の3点である。

公的年金等控除額の一律10万円引き下げは、基礎控除への振替が目的であり、基礎控除は10万円引き上げられる。このため、公的年金等の収入金額が1000万円以下で、かつ、公的年金等の収入以外の合計所得が1000万円以下の場合には、公的年金等控除額と基礎控除を合わせた控除額に変化はなく、改正前と同様の税制優遇を受けられる。しかしながら、公的年金等の収入金額が1000万円を超える、もしくは、公的年金等の収入以外の所得が1000万円を超える場合には、公的年金等の収入に課される所得税負担は、現行に比べ高まることになる。

こうした改正の背景には、どのようなライフコースを辿ったとしても税制上公平に扱われるようにする必要があり、そのためには、公的年金等控除のように、収入の種類ごとに「所得計算上の控除」を設けて負担を調整する現行の仕組みを改め、どのような収入にも適用される基礎控除に、負担調整の比重を移していく必要があるとの考え方や、65歳以上人口の割合が高まるなかで、年金受給世代においても所得再分配機能の強化を図る観点から、経済力に応じた負担を実現する必要があるとの認識がある。

今後もこうした基本的な考え方のもと、公的年金等に係る税制の見直しが検討される方向であるが、改正にあたっては、調整が避けられない公的年金を補完する高齢期の就労や自助努力による資産形成の意欲を阻害しないような配慮や、高齢期の低所得層に対する実質的な税制優遇の継続が求められる。

今後もこうした基本的な考え方のもと、公的年金等に係る税制の見直しが検討される方向であるが、改正にあたっては、調整が避けられない公的年金を補完する高齢期の就労や自助努力による資産形成の意欲を阻害しないような配慮や、高齢期の低所得層に対する実質的な税制優遇の継続が求められる。

(2019年05月10日「基礎研マンスリー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

経歴

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【公的年金等に係る税制について】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

公的年金等に係る税制についてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.