- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- オーストラリア経済の見通し-減速する豪州経済。選挙後の政策効果による下支えに期待。

文字サイズ

- 小

- 中

- 大

2――実体経済の動向

民間消費は、成長率がやや鈍化しているものの、依然として堅調に推移している。さらに住宅価格の下落が進行すると、逆資産効果を通じて民間消費に悪影響を与える懸念はあるが、労働市場の改善によって底堅く推移するだろう。

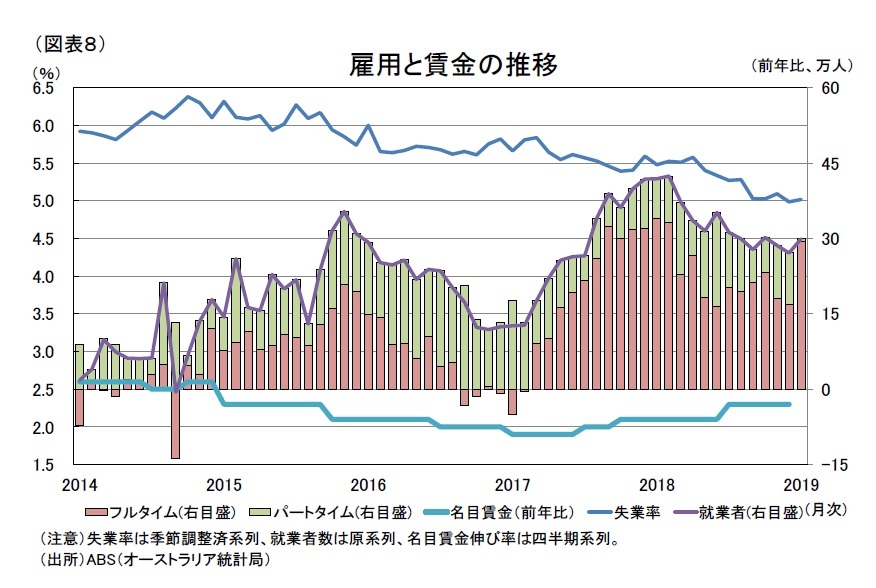

労働市場では、2017年半ば以降、雇用・賃金ともに改善傾向が見られる。失業率は、就業者の安定的な増加によって低下傾向にあり、2019年1月には5.0%となっている(図表8)。また、フルタイム労働者の増加によって、名目賃金も上昇しており、2018年10-12月期の名目賃金の伸び率(前年比)は、3年ぶりに2.3%に達した。当面の間、低インフレ、低金利環境が継続すると予想されるため、労働市場の改善によって民間消費は堅調に推移するだろう。

労働市場では、2017年半ば以降、雇用・賃金ともに改善傾向が見られる。失業率は、就業者の安定的な増加によって低下傾向にあり、2019年1月には5.0%となっている(図表8)。また、フルタイム労働者の増加によって、名目賃金も上昇しており、2018年10-12月期の名目賃金の伸び率(前年比)は、3年ぶりに2.3%に達した。当面の間、低インフレ、低金利環境が継続すると予想されるため、労働市場の改善によって民間消費は堅調に推移するだろう。

総固定資本形成は、民間固定資本形成が重石となるも、堅調な公的資本形成によって底堅く推移するだろう。

住宅投資の落ち込みによって、民間固定資本形成は弱含んでいる。10-12月期の住宅投資は4四半期ぶりのマイナス成長であったが、住宅の先行指標である住宅着工許可件数は2018年半ばから減少傾向が続き、未だに下げ止まっていないため、住宅投資の落ち込みは当面の間、継続するだろう。また、設備投資についても、企業の短期景況見通しを示す企業信頼感指数の悪化傾向が継続しており、設備投資意欲が低下していると予想される。一方で、公的固定資本形成については、2018/19年度(18年7月1日)から大規模なインフラ投資計画6が開始されており、下支えすることが期待される。

6 移民流入等による人口増加によってインフラ需要が高まっており、2018/19年度から10年間で総額750億豪ドルの投資を行うという計画。

純輸出は、輸出の減少によって直近2四半期連続で成長率寄与度がマイナスとなっている。今後も、最大の輸出先7である中国経済の減速と中国による米国からの輸入拡大によって輸出の減少が見込まれるため、純輸出を押下げるだろう8。

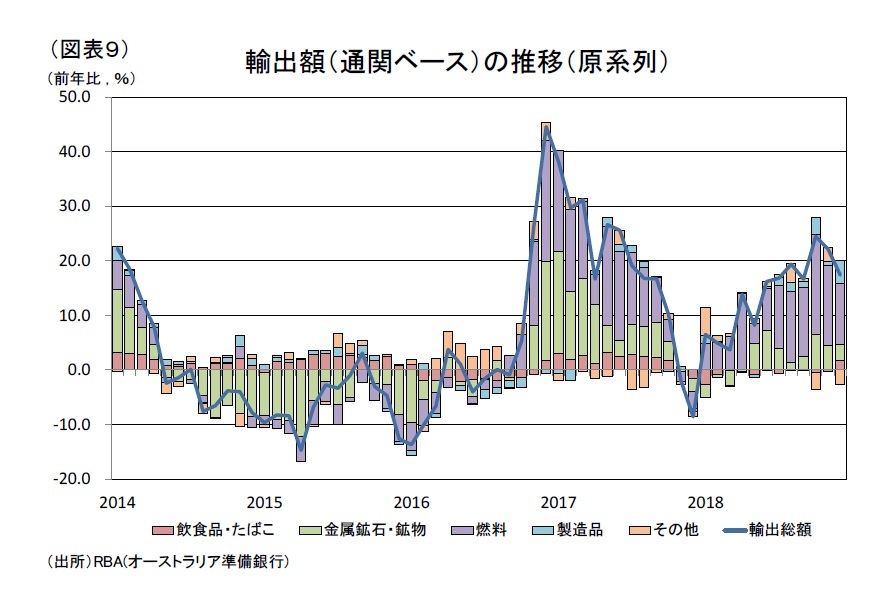

通関ベースで見ると、貿易収支の黒字額は、輸出増額の増加を背景に拡大傾向が続いており、2019年1月の黒字額は史上2番目の水準に達している(図表9)。しかし、輸出総額の増加要因として、米中貿易摩擦によるオーストラリア産品目の代替需要が高まったことが考えられ、その反動によって輸出は減少するだろう。また、中国との関係悪化に伴う貿易への悪影響が懸念される。2月下旬には、オーストラリア産石炭の無期限の輸入禁止の報道がなされ、中国当局はこれを否定しているが、両国間の関係悪化9に対する中国の報復という可能性も意識されている。

通関ベースで見ると、貿易収支の黒字額は、輸出増額の増加を背景に拡大傾向が続いており、2019年1月の黒字額は史上2番目の水準に達している(図表9)。しかし、輸出総額の増加要因として、米中貿易摩擦によるオーストラリア産品目の代替需要が高まったことが考えられ、その反動によって輸出は減少するだろう。また、中国との関係悪化に伴う貿易への悪影響が懸念される。2月下旬には、オーストラリア産石炭の無期限の輸入禁止の報道がなされ、中国当局はこれを否定しているが、両国間の関係悪化9に対する中国の報復という可能性も意識されている。

7 2018年の中国向け輸出の割合は34.2%であった。

8 米中貿易摩擦の激化によって、米国産に代わって需要が高まり、中国向け輸出が増加しているオーストラリア産の牛肉やLNGなどの中国向け輸出が減少すると予想される。

9 中国資金流入による住宅価格の高騰や、中国人からの政治献金による内政干渉疑惑が生じたことで、オーストラリア国内では中国への警戒感が高まったため、政府は、中国の影響力拡大の抑止を念頭に、外国人の政治献金の禁止や諜報活動への監視強化等を進めてきた。また、中国企業のファーウェイやZTEに対して、国内の5G市場参入を禁止した。

3――為替・物価・金融政策の動向

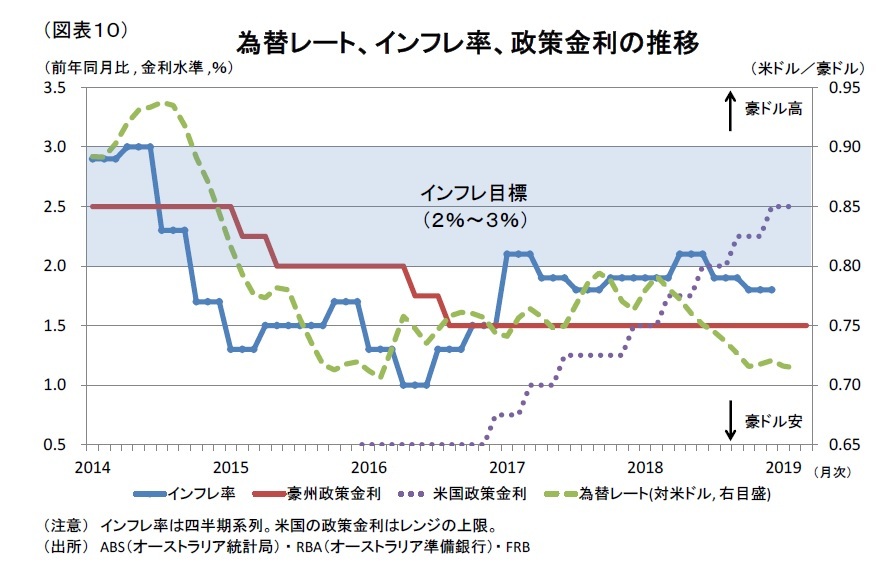

為替は、2018年以降、豪ドル安が進行した。これは、米国の利上げに伴い、両国の10年国債利回りが逆転し、米豪金利差が拡大していること10によるものである。足元の為替は、米国の利上げ観測の後退によって下げ止まったものの、その後は再び弱含んでいる (図表10)。今後は、オーストラリア経済の減速懸念や利下げ観測の高まりが豪ドル安材料となり、豪ドルは上値の重い展開が続くだろう。

為替は、2018年以降、豪ドル安が進行した。これは、米国の利上げに伴い、両国の10年国債利回りが逆転し、米豪金利差が拡大していること10によるものである。足元の為替は、米国の利上げ観測の後退によって下げ止まったものの、その後は再び弱含んでいる (図表10)。今後は、オーストラリア経済の減速懸念や利下げ観測の高まりが豪ドル安材料となり、豪ドルは上値の重い展開が続くだろう。インフレ率(前年比、以下同様)は、2014年10-12月期以降、鈍化傾向が続いており、一部期間を除いて、インフレ目標下限の2.0%を下回っている。足元では原油価格下落によるガソリン価格等の下落によって、2018年10-12月期のインフレ率は1.8%まで低下している。今後は、原油価格の持ち直しや賃金上昇率の高まりを受けて緩やかに上昇していくが、当面の間は2.0%程度の低インフレが継続するだろう。

オーストラリア連邦準備銀行(RBA)は、3月5日の金融政策決定会合において、政策金利を28会合連続で過去最低水準の1.5%に据え置いた。市場では、2月の会合の声明等11や住宅価格の下落や景気の減速を踏まえ、利下げ観測も浮上しているが、利下げは家計債務のさらなる拡大につながりかねないため、基本路線は、当面の間、据え置きを継続すると予想する。

10 米国の度重なる利上げによって2018年3月以降、短期金利は逆転し、長期金利(10年国債利回り)も逆転、金利差拡大が見られる。

11 ロウ総裁は、2月会合の声明で2019年成長率の見通しを引下げた他、翌日には金融政策を引締めから中立へ転換する旨の発言を行った。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

神戸 雄堂

研究・専門分野

(2019年03月11日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【オーストラリア経済の見通し-減速する豪州経済。選挙後の政策効果による下支えに期待。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

オーストラリア経済の見通し-減速する豪州経済。選挙後の政策効果による下支えに期待。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.