- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 裁量的な財政政策の効果?-平成を振り返り、次の景気後退に備える

2019年03月08日

文字サイズ

- 小

- 中

- 大

1――政策発動の余地は狭まっている

ゴルディロックスと呼ばれる適温相場が終わり、景気循環的に景気後退期を意識せざるを得ない中、Brexitや貿易戦争といった不確実性の高まりが経済の先行きを曇らせつつある。景気後退は望むものではないが、これがリーマンショック以前であれば、景気後退になったとしても金融政策や財政政策の発動による景気下支えを期待することができた。しかし現状では、多くの国がリーマンショックによる後遺症から回復しておらず、次の金融危機に対する備えが十分にできていない。

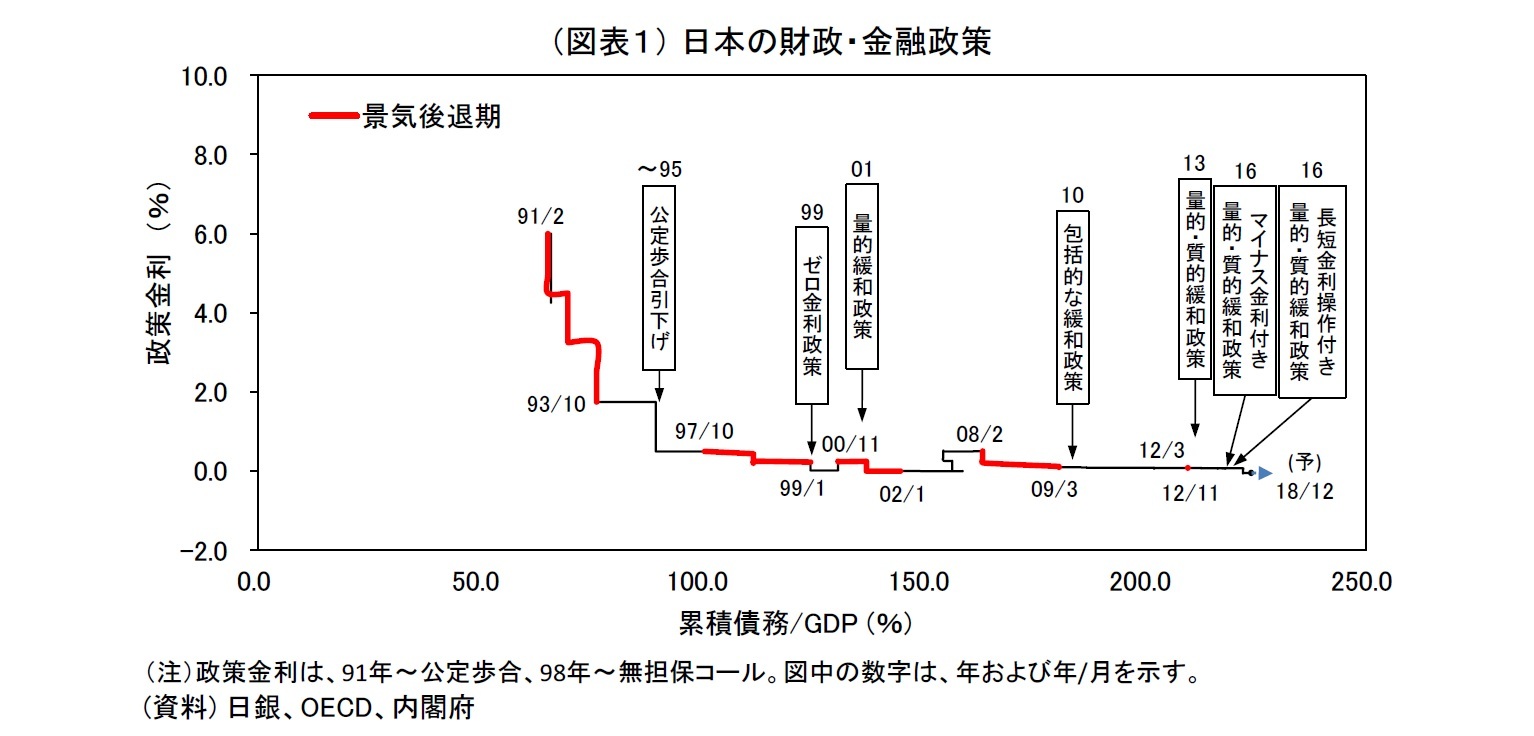

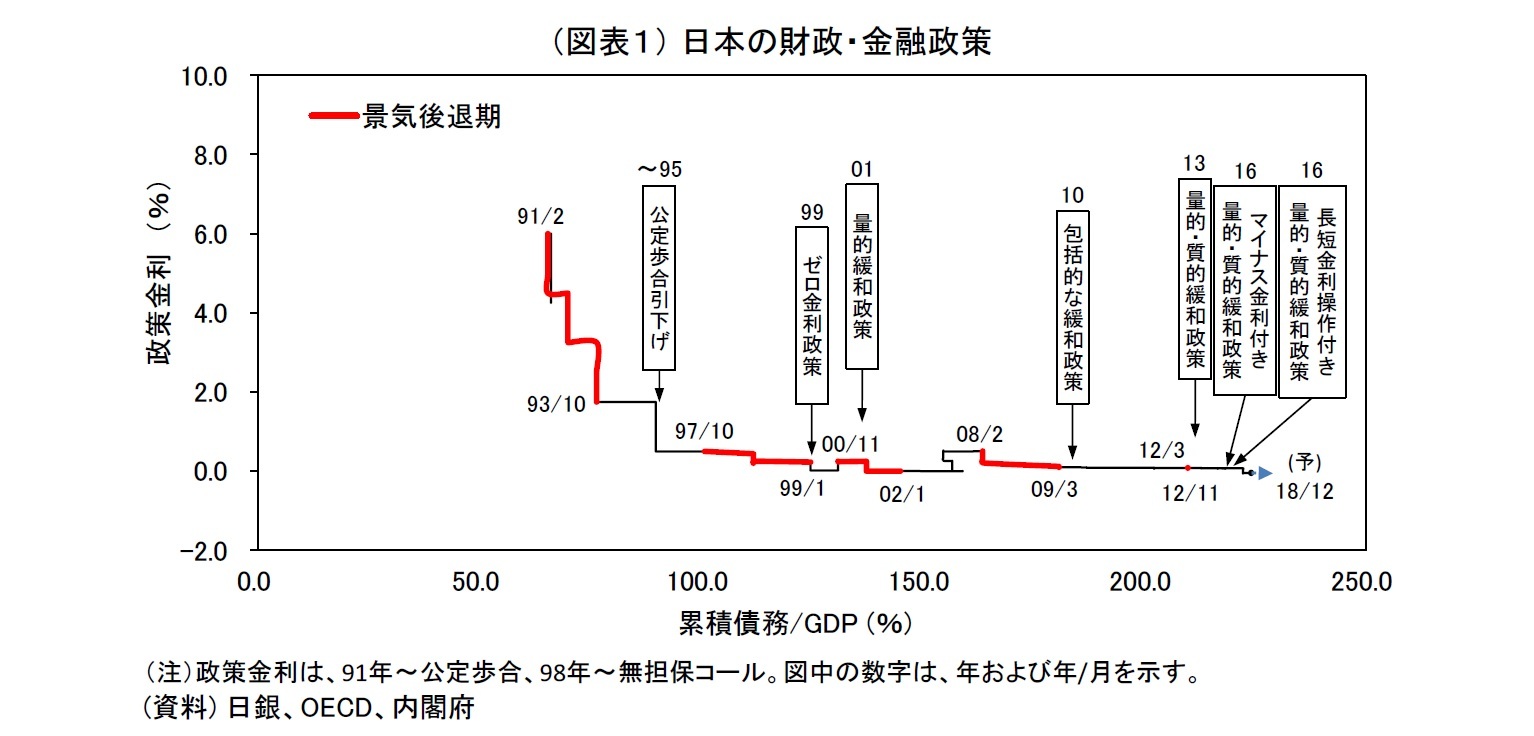

その中でも日本は、特に深刻な国の1つである。図表1は、金融・財政政策の発動余地となる政策金利と累積債務の水準が、時間の経過と共にどのような推移をたどって来たのかを示したものである。金融政策は金利水準が高いほど緩和余地が大きく、財政政策は累積債務が少ないほど発動が容易になる。従って、図表の左上に行くほど景気後退期の政策発動の余地があり、右下に行くほどその発動余地が狭まる。日本の場合、ほぼ一貫して右下に推移しており、政策の発動余地が時間と共に失われて来たことが理解される。

特に、金融政策の緩和余地の乏しさは、多くの専門家によって指摘されているところである。金融政策を統括する日銀は、金利引き下げ余地がなくなる中でも世界に先駆けて量的緩和やイールドカーブ・コントロールといった非伝統的な金融政策を駆使し、これまでなんとか緩和政策を維持してきた。しかし、大規模な緩和を続けたことで、日銀のバランスシートはリーマンショック以前の4.9倍(552兆円1)まで拡大し、マイナス金利やETF買入れといった非伝統的な手法は、金融機能の低下や株価形成の歪みといった懸念を生むようになってしまった。金融緩和の政策余地としては、まだフォワード・ガイダンスの強化や資産買入れの増額といった選択肢があると強弁することも可能ではあるが、非伝統的な政策は予見可能性が低いうえ効果のほども確かではなく(未検証であり)、副作用の深刻化といった可能性も考えると、日銀は身動きが取れないというのが本音だろう。

次に、財政政策であるが、こちらも政策の自由度は低下している。日本の政府債務残高は2017年時点で対GDP比224%に達し、国と地方の基礎的財政収支も対GDP比▲3.0%を超えた状態が続く。また、少子高齢化による社会保障費の増大は財政を圧迫し、政府歳出の57.5%2が社会保障関係費と国債費で占められるなど、財政の硬直化が進行している。

そのような厳しい状況の中、「次の景気後退がもし起きたら何ができるのか」と考えることは大きな意味がある。今後、金融政策で妙案が見つからず、構造改革や規制緩和などにも時間が掛かるとすれば、結局は債務の更なる増大を覚悟したうえで財政政策に頼らざるを得ないのかもしれない。

本稿では、過去の財政政策を振り返り、どのような財政政策が効果的であるのかを考える。

1 2018年12月時点。

2 2018年度予算ベース。

特に、金融政策の緩和余地の乏しさは、多くの専門家によって指摘されているところである。金融政策を統括する日銀は、金利引き下げ余地がなくなる中でも世界に先駆けて量的緩和やイールドカーブ・コントロールといった非伝統的な金融政策を駆使し、これまでなんとか緩和政策を維持してきた。しかし、大規模な緩和を続けたことで、日銀のバランスシートはリーマンショック以前の4.9倍(552兆円1)まで拡大し、マイナス金利やETF買入れといった非伝統的な手法は、金融機能の低下や株価形成の歪みといった懸念を生むようになってしまった。金融緩和の政策余地としては、まだフォワード・ガイダンスの強化や資産買入れの増額といった選択肢があると強弁することも可能ではあるが、非伝統的な政策は予見可能性が低いうえ効果のほども確かではなく(未検証であり)、副作用の深刻化といった可能性も考えると、日銀は身動きが取れないというのが本音だろう。

次に、財政政策であるが、こちらも政策の自由度は低下している。日本の政府債務残高は2017年時点で対GDP比224%に達し、国と地方の基礎的財政収支も対GDP比▲3.0%を超えた状態が続く。また、少子高齢化による社会保障費の増大は財政を圧迫し、政府歳出の57.5%2が社会保障関係費と国債費で占められるなど、財政の硬直化が進行している。

そのような厳しい状況の中、「次の景気後退がもし起きたら何ができるのか」と考えることは大きな意味がある。今後、金融政策で妙案が見つからず、構造改革や規制緩和などにも時間が掛かるとすれば、結局は債務の更なる増大を覚悟したうえで財政政策に頼らざるを得ないのかもしれない。

本稿では、過去の財政政策を振り返り、どのような財政政策が効果的であるのかを考える。

1 2018年12月時点。

2 2018年度予算ベース。

2――90年以降443兆円の経済対策が策定されたが、その評価は?

1|財政政策とは

財政政策は、歳入や歳出を操作することによって国の総需要を調整し、景気の過熱や冷え込みを押さえて経済の安定化を目指す政策である。財政政策には自動安定化装置(ビルトイン・スタビライザー)と裁量的な財政政策(フィスカル・ポリシー)の2つがある。自動安定化装置は、景気変動に合わせて税負担や保険給付などが調整される累進課税制度や社会保障制度などが該当し、裁量的な財政政策は、政府の景気予測に基づいて実施される公共投資や税制変更などが該当する。

財政政策は、歳入や歳出を操作することによって国の総需要を調整し、景気の過熱や冷え込みを押さえて経済の安定化を目指す政策である。財政政策には自動安定化装置(ビルトイン・スタビライザー)と裁量的な財政政策(フィスカル・ポリシー)の2つがある。自動安定化装置は、景気変動に合わせて税負担や保険給付などが調整される累進課税制度や社会保障制度などが該当し、裁量的な財政政策は、政府の景気予測に基づいて実施される公共投資や税制変更などが該当する。

2|過去の財政政策の振り返り

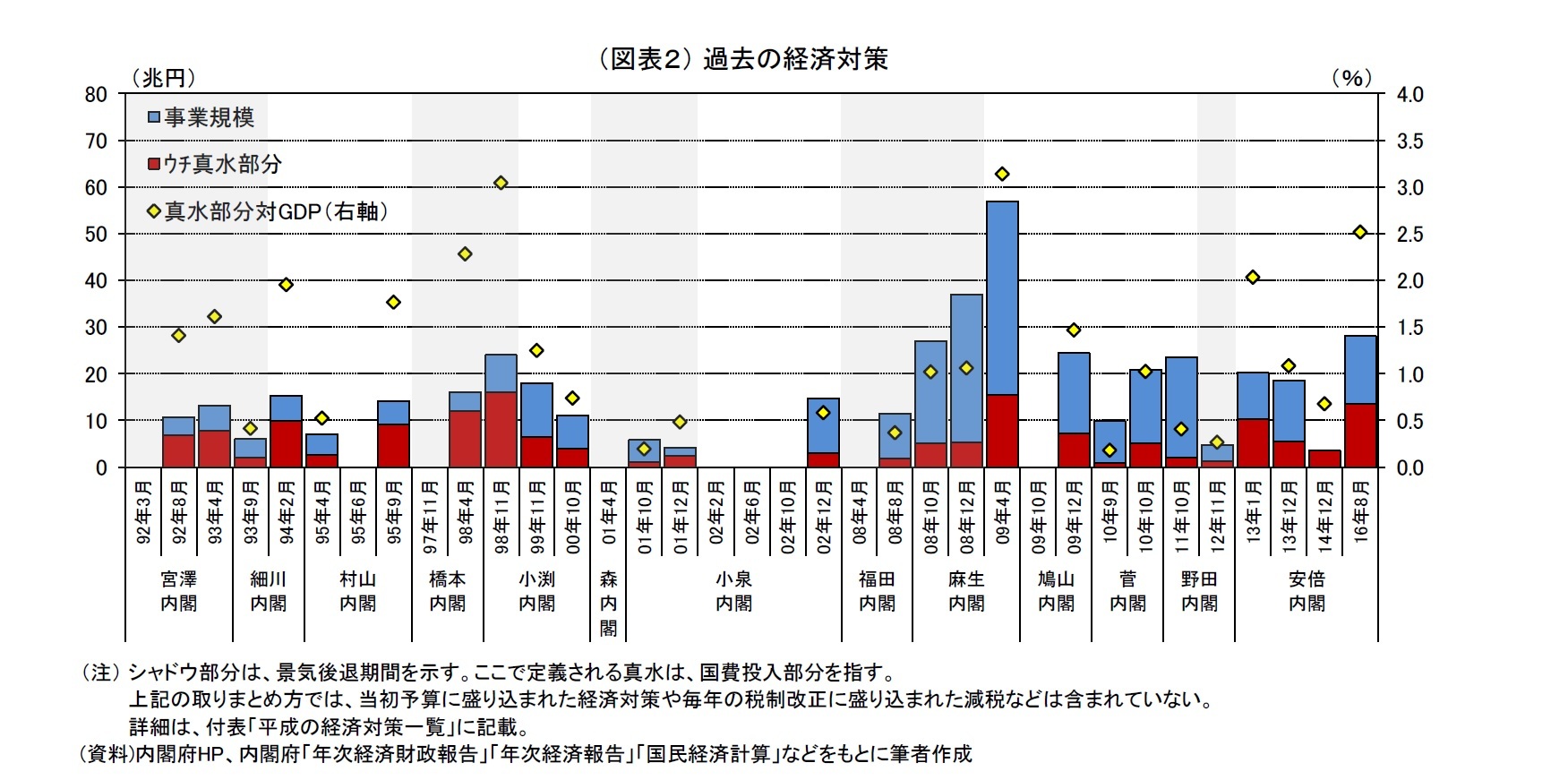

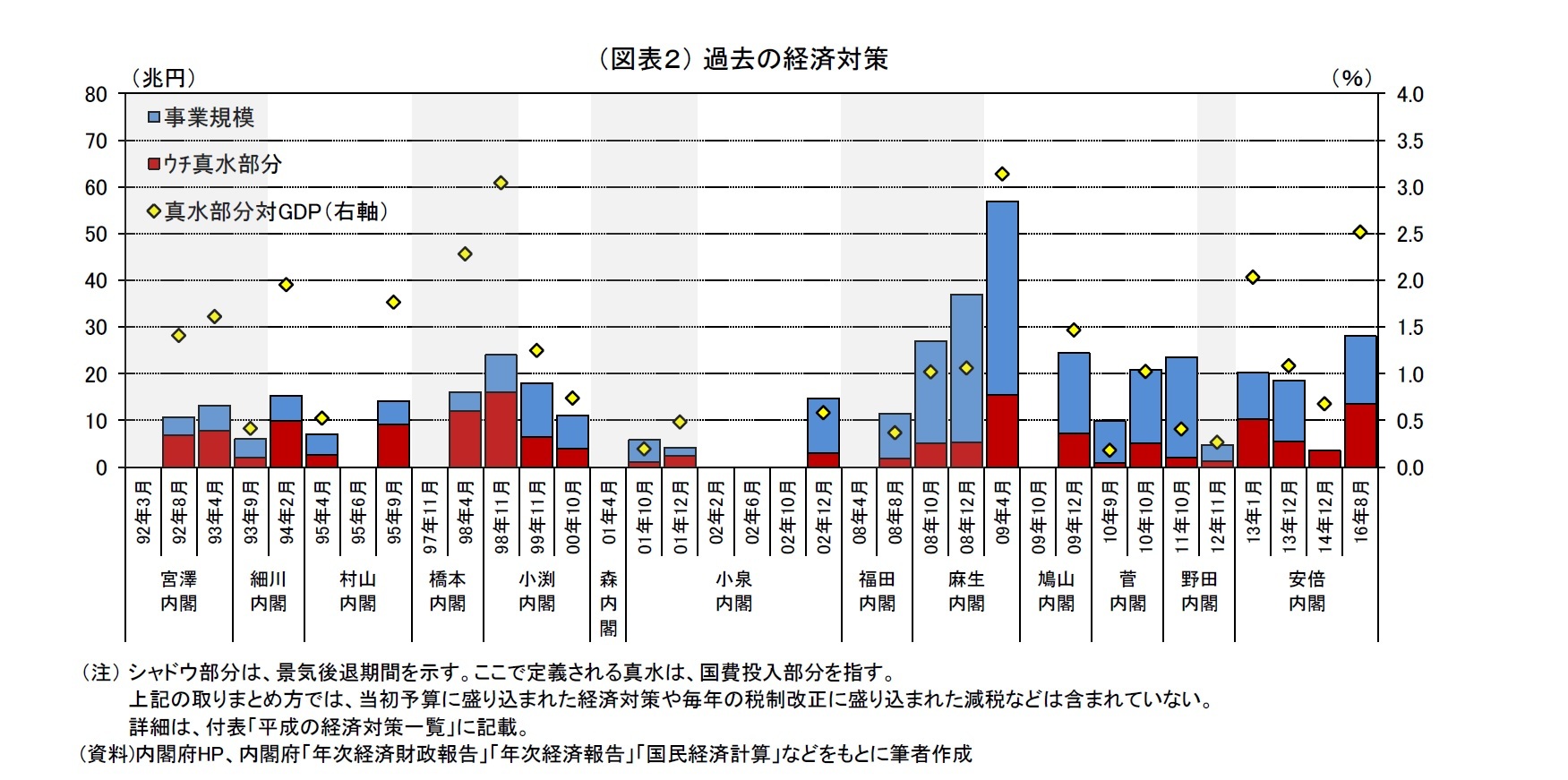

日本では専ら、裁量的な財政政策による調整が行われてきた。景気対策としての財政政策は、当初予算の前倒し、補正予算の策定、次年度予算の規模拡大といった手法で行われる。このうち補正予算は、当初予算で予定された公共投資や政府サービスでは不十分であると判断された内容について経済対策を策定し、その裏付けとなる予算措置として国会に提出されたものである。この経済対策は、一般的に景気の落ち込みに際して実施される経済パッケージを指すことが多い。従って、補正予算を伴う経済対策は、当初予算の枠を超えた裁量的な財政支出を伴うものであることから、裁量的な財政政策であると言うことができる。

図表2は、過去の経済対策をまとめたものである。90年代前半の経済対策は、公共投資の拡大や所得税・住民税の特別減税などを柱とする従来型の財政政策(ケインズ政策)が中心であった。実際、バブルが崩壊した91年2月からの景気後退期には、社会資本の整備や減税を中心とした経済対策が計4回策定されている。94年から95年までの経済対策は、景気拡張期に実施されたという点で特徴的である。その中身は、阪神淡路大震災への対応という特別な措置が含まれていたものの、その本質は経済を下支えして景気回復を確実なものとすることにあった。

日本では専ら、裁量的な財政政策による調整が行われてきた。景気対策としての財政政策は、当初予算の前倒し、補正予算の策定、次年度予算の規模拡大といった手法で行われる。このうち補正予算は、当初予算で予定された公共投資や政府サービスでは不十分であると判断された内容について経済対策を策定し、その裏付けとなる予算措置として国会に提出されたものである。この経済対策は、一般的に景気の落ち込みに際して実施される経済パッケージを指すことが多い。従って、補正予算を伴う経済対策は、当初予算の枠を超えた裁量的な財政支出を伴うものであることから、裁量的な財政政策であると言うことができる。

図表2は、過去の経済対策をまとめたものである。90年代前半の経済対策は、公共投資の拡大や所得税・住民税の特別減税などを柱とする従来型の財政政策(ケインズ政策)が中心であった。実際、バブルが崩壊した91年2月からの景気後退期には、社会資本の整備や減税を中心とした経済対策が計4回策定されている。94年から95年までの経済対策は、景気拡張期に実施されたという点で特徴的である。その中身は、阪神淡路大震災への対応という特別な措置が含まれていたものの、その本質は経済を下支えして景気回復を確実なものとすることにあった。

96年から97年の前半は、経済が一時的に回復する中で従来型の財政政策が見直され、財政再建に向けた取組みが進められた時期でもある。97年4月には消費税が3%から5%に引き上げられ、同年11月には財政健全化を目標とする財政構造改革法が制定されて、赤字国債の発行は03年まで毎年度削減されることが決まった。しかし、97年にアジア通貨危機が起きると、98年には財政構造改革法のほとんどの条文を停止する法律が制定され、再び裁量的な財政政策が実施されるようになった。

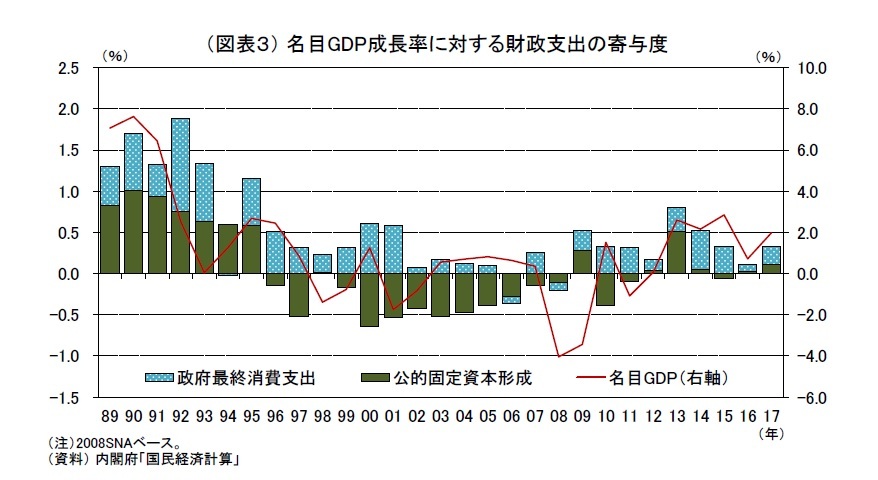

2000年代に入ると、公共投資の需要創出効果や資産配分の非効率性などが問題となり、裁量的な財政政策が景気平準化に果たす役割について否定的な見方が広がり、01年に小泉内閣が発足すると、公共事業関係費の削減を中心とする財政健全化が進められることとなった。実際、この時期の名目GDP成長率に対する財政支出の寄与度(図表3)を見てみると、公的固定資本形成の経済成長への寄与度はマイナスになっている。この時期に実施された経済対策には「IT関連特別対策」「都市機能の一層の高度化・国際化」「少子・高齢化への対応」などが盛り込まれており、景気回復への下支えをするというこれまでの経済対策とは性質の異なるものとなっている。この事実は、経済対策に占める真水3の割合からも確認される。真水に厳密な定義はないが、実際にGDPの増加に寄与するものとされており、00年以前に平均55.6%あった同割合はそれ以降に低下している。

2000年代に入ると、公共投資の需要創出効果や資産配分の非効率性などが問題となり、裁量的な財政政策が景気平準化に果たす役割について否定的な見方が広がり、01年に小泉内閣が発足すると、公共事業関係費の削減を中心とする財政健全化が進められることとなった。実際、この時期の名目GDP成長率に対する財政支出の寄与度(図表3)を見てみると、公的固定資本形成の経済成長への寄与度はマイナスになっている。この時期に実施された経済対策には「IT関連特別対策」「都市機能の一層の高度化・国際化」「少子・高齢化への対応」などが盛り込まれており、景気回復への下支えをするというこれまでの経済対策とは性質の異なるものとなっている。この事実は、経済対策に占める真水3の割合からも確認される。真水に厳密な定義はないが、実際にGDPの増加に寄与するものとされており、00年以前に平均55.6%あった同割合はそれ以降に低下している。

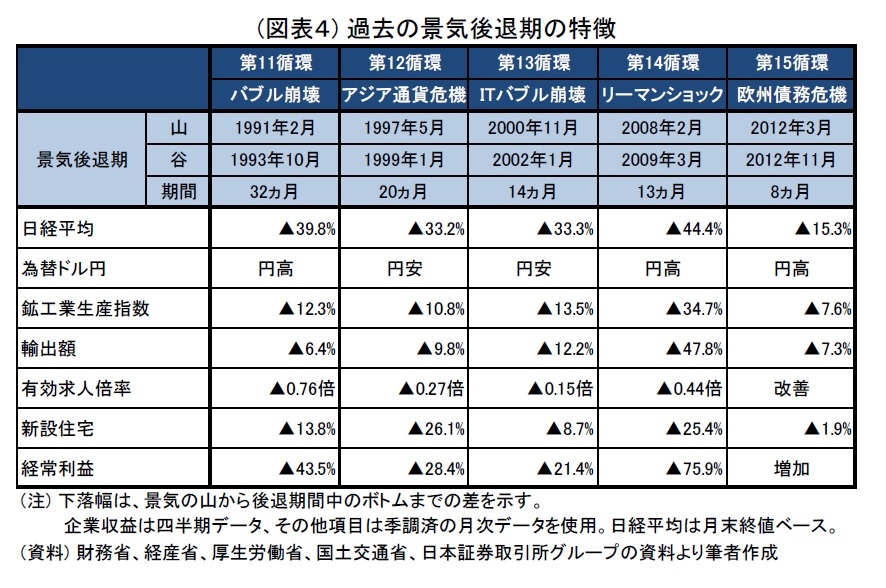

その後、経済対策が策定されない期間が03年から07年まで続いたが、08年にリーマンショックが起きると、裁量的な財政政策は再び脚光を浴びることになる。危機の当初は、財政政策に対する否定的な見方が大勢であったため、各国中央銀行の積極的な金融緩和による事態の打開が図られた。しかし、経済の縮小はこれまでになく深刻であり(図表4)、 景気の悪化に歯止めが掛からない中で金融政策は追加の緩和余地を失っていった。需給ギャップは拡大し、金融政策は流動性の罠に陥りつつある中、有効需要の創出を伴う財政政策に対する期待は大きく膨らんでいった。そのような状況の中、08年から09年に掛けて日本でも計7回、事業規模で156.6兆円、真水で34.6兆円に及ぶ経済対策が策定されている。中身を見ると、雇用調整助成金の拡充や再就職支援・能力開発対策といった「雇用創出・セーフティネットの構築」、住宅減税や防災・安全対策(社会資本の整備)などの「有効需要の創出」、地球温暖化対策や強い農林水産業創出対策などの「成長力強化」に主眼に置くものが策定されており、公共投資の積み増しや減税といった従来型のものだけではなく、財政健全化路線以降に見られた供給面の改善を意識する内容も多く含まれていた。

その後、経済対策が策定されない期間が03年から07年まで続いたが、08年にリーマンショックが起きると、裁量的な財政政策は再び脚光を浴びることになる。危機の当初は、財政政策に対する否定的な見方が大勢であったため、各国中央銀行の積極的な金融緩和による事態の打開が図られた。しかし、経済の縮小はこれまでになく深刻であり(図表4)、 景気の悪化に歯止めが掛からない中で金融政策は追加の緩和余地を失っていった。需給ギャップは拡大し、金融政策は流動性の罠に陥りつつある中、有効需要の創出を伴う財政政策に対する期待は大きく膨らんでいった。そのような状況の中、08年から09年に掛けて日本でも計7回、事業規模で156.6兆円、真水で34.6兆円に及ぶ経済対策が策定されている。中身を見ると、雇用調整助成金の拡充や再就職支援・能力開発対策といった「雇用創出・セーフティネットの構築」、住宅減税や防災・安全対策(社会資本の整備)などの「有効需要の創出」、地球温暖化対策や強い農林水産業創出対策などの「成長力強化」に主眼に置くものが策定されており、公共投資の積み増しや減税といった従来型のものだけではなく、財政健全化路線以降に見られた供給面の改善を意識する内容も多く含まれていた。09年のギリシャ債務危機に端を発する欧州債務危機を乗り越えた12年12月、安倍内閣が発足して「大胆な金融政策」「機動的な財政政策」「民間投資を呼び起こす成長戦略」という「3本の矢」を柱とするアベノミクスが打ち出された。これまでに(19年3月時点)アベノミクスで策定された経済対策は、計4回、真水で32.8兆円に及ぶ。その中身は、東日本大震災や熊本地震からの復旧・復興、老朽化インフラの整備やリニア中央新幹線の整備など、公共事業主体の内容となっている。

3 一般的に定義される真水は、用地取得費を除く公共事業費や国民の所得を増加させる減税などが含まれる。逆に、真水に含まれないものには、政府系金融機関の融資枠拡大や株式買い上げ費用などがある。

(2019年03月08日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1790

経歴

- 【職歴】

2011年 日本生命保険相互会社入社

2017年 日本経済研究センター派遣

2018年 ニッセイ基礎研究所へ

2021年より現職

【加入団体等】

・日本証券アナリスト協会検定会員

鈴木 智也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/16 | 外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を | 鈴木 智也 | 研究員の眼 |

| 2025/06/23 | 内国歳入法899条項(案)-TACOで終わらなければ、日本にも影響か? | 鈴木 智也 | 研究員の眼 |

| 2025/04/10 | 日米交渉、為替条項はどうなる?-トランプ1.0の宿題 | 鈴木 智也 | 研究員の眼 |

| 2025/04/08 | トランプ政権の時間軸-世界や米国の有権者はいつまで我慢できるのか | 鈴木 智也 | 研究員の眼 |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【裁量的な財政政策の効果?-平成を振り返り、次の景気後退に備える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

裁量的な財政政策の効果?-平成を振り返り、次の景気後退に備えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.