- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- ブラジル経済の見通し-始動した新政権。足元のファンダメンタルズは比較的良好も、先行きは改革の動向次第。

文字サイズ

- 小

- 中

- 大

2――需要項目別の動向

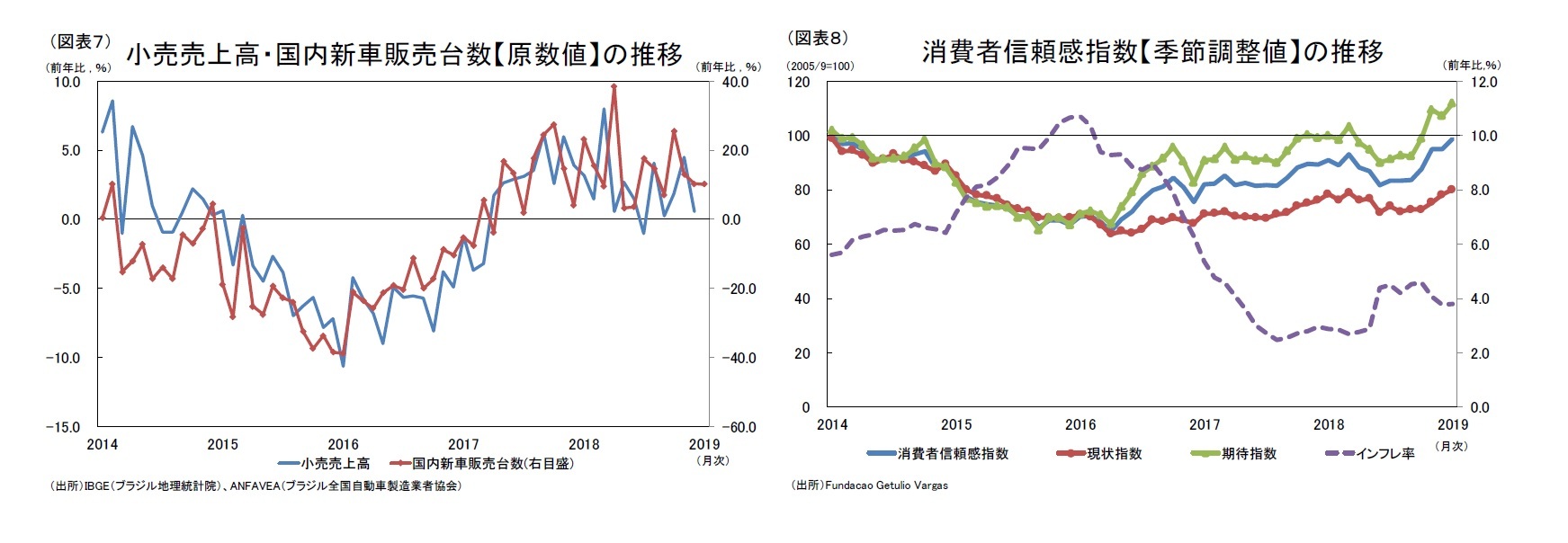

2018年の民間消費は5月下旬にトラック業界の大規模ストライキが発生したものの、前年比1.9%上昇と2017年の同1.4%から加速し、10-12月期も堅調に推移している。2019年も適度なインフレと緩和的な金融環境が継続すると見込まれることに加えて、新政権への期待から家計の消費マインドが改善しているため、引き続き堅調に推移するだろう。

足元の消費関連指標は、小売売上高、国内新車販売台数ともに前年比増が続いている(図表7)。また、消費者信頼感指数(季節調整済系列)は上昇傾向が続いており、特に期待指数は2012年以来の高水準に達している(図表8)。インフレ率が4%台で推移すると見込まれる他、政策金利も過去最低の6.50%で据え置かれると予想されるため、2019年の民間消費は引き続き堅調に推移するだろう。

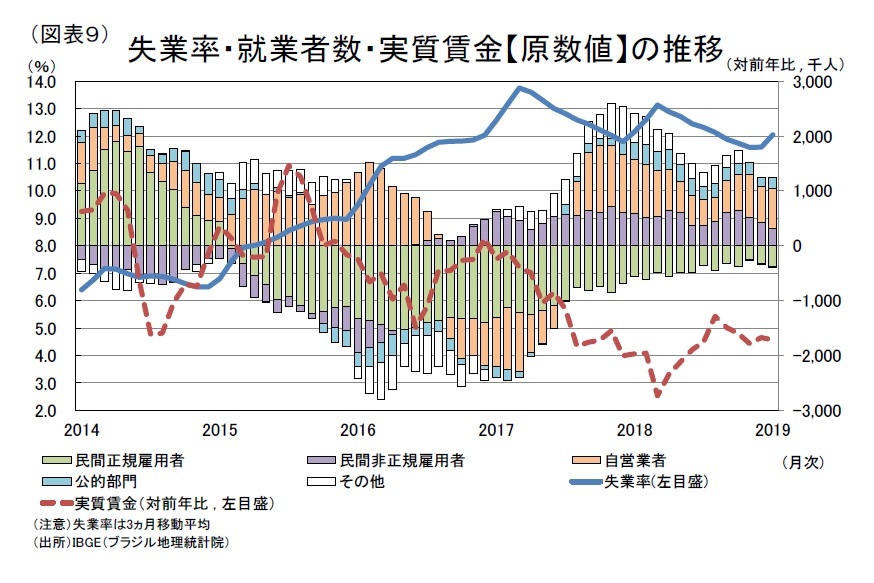

労働市場は、失業率の高止まりが続いているが、就業者の内訳に関しては改善も見られる。2017年から2018年にかけての失業率の改善は正規雇用者の減少幅の縮小と非正規雇用者の増加によるものであった(図表9)。しかし、経済省の正規雇用統計(CAGED)によると、2018年の正規雇用者の年間増加数は2014年以来4年ぶりの純増に転じた。実質賃金の伸びに注目すると、2017年は相対的に賃金水準の低い非正規雇用者の割合が上昇したことで鈍化傾向にあったが8、2018年は正規雇用者の増加によって底打ちしたと考えられる。なお、政府は19年1月から最低賃金を引上げた他、1月末に公表した「政権発足後100日間に達成するべき35の目標」において、低所得者向け給付金制度(ボルサ・ファミリア)の13カ月目給付(いわゆる年末のボーナス)創設を掲げており、これが実現した場合、可処分所得が増加し、消費を押上げることが期待できるだろう。

労働市場は、失業率の高止まりが続いているが、就業者の内訳に関しては改善も見られる。2017年から2018年にかけての失業率の改善は正規雇用者の減少幅の縮小と非正規雇用者の増加によるものであった(図表9)。しかし、経済省の正規雇用統計(CAGED)によると、2018年の正規雇用者の年間増加数は2014年以来4年ぶりの純増に転じた。実質賃金の伸びに注目すると、2017年は相対的に賃金水準の低い非正規雇用者の割合が上昇したことで鈍化傾向にあったが8、2018年は正規雇用者の増加によって底打ちしたと考えられる。なお、政府は19年1月から最低賃金を引上げた他、1月末に公表した「政権発足後100日間に達成するべき35の目標」において、低所得者向け給付金制度(ボルサ・ファミリア)の13カ月目給付(いわゆる年末のボーナス)創設を掲げており、これが実現した場合、可処分所得が増加し、消費を押上げることが期待できるだろう。

8 2017年から2018年にかけてインフレ率は低下した後、2018年半ばから再び上昇したため、実質賃金の変化はインフレ率ではなく労働市場の構造(雇用形態)

10-12月期の総固定資本形成9は前期比2.5%減と前期の同5.5%から大きく減速したものの、これは前期の高い伸びによる反動であると考えられ、回復基調が続いていると見られる。企業業績の回復による設備投資の拡大やインフラ投資プログラムの効果顕在化も期待されるため、2019年の総固定資本形成は加速すると予想する。

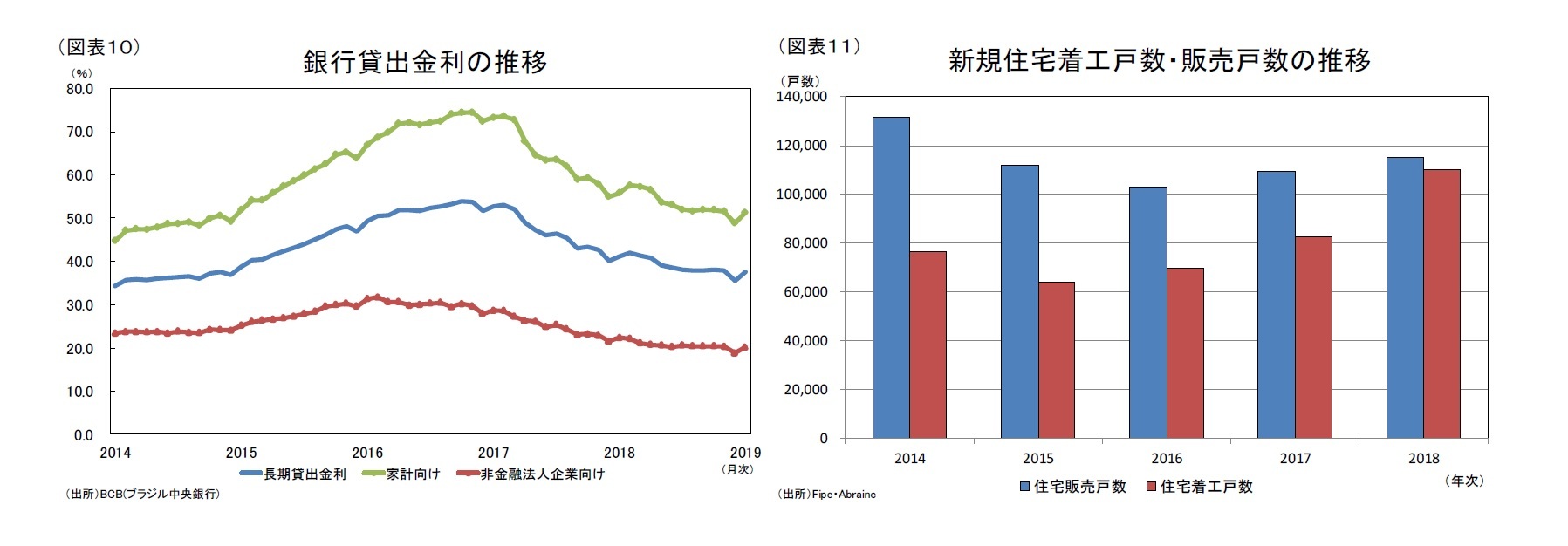

中央銀行が政策金利の引下げを継続してきた結果、銀行の貸出金利は17年初から低下傾向が続いている(図表10)。住宅市場では、景気後退による住宅価格の下落と貸出金利の低下によって、新規住宅着工戸数が2017年以降大きく増加している(図表11)。しかし、足元の貸出金利に上昇の兆しが見られるため、住宅投資に水を差すことも考えられる。

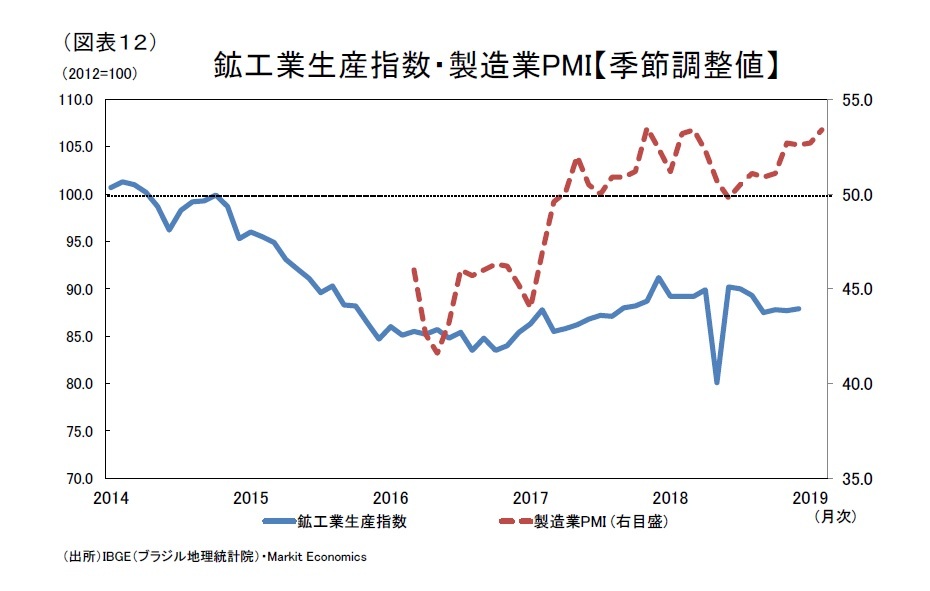

企業の設備投資については、製造業PMIが18年7月に景気判断の目安である50を上回ると、それ以降も改善が続いている(図表12)。これは、2018年のブラジルの主要企業の業績が過去最高益を更新する見込みであるためで、今後の設備投資拡大が期待される。また、国内最大の企業である国営石油会社ペトロブラスも2018年の純利益が5年ぶりの黒字となったことに加えて、ラヴァ・ジャット事件の余波で開発が遅れていたプレソルト鉱区への投資を2019年以降拡大する方針を示しているため、設備投資の底上げが期待される。

企業の設備投資については、製造業PMIが18年7月に景気判断の目安である50を上回ると、それ以降も改善が続いている(図表12)。これは、2018年のブラジルの主要企業の業績が過去最高益を更新する見込みであるためで、今後の設備投資拡大が期待される。また、国内最大の企業である国営石油会社ペトロブラスも2018年の純利益が5年ぶりの黒字となったことに加えて、ラヴァ・ジャット事件の余波で開発が遅れていたプレソルト鉱区への投資を2019年以降拡大する方針を示しているため、設備投資の底上げが期待される。

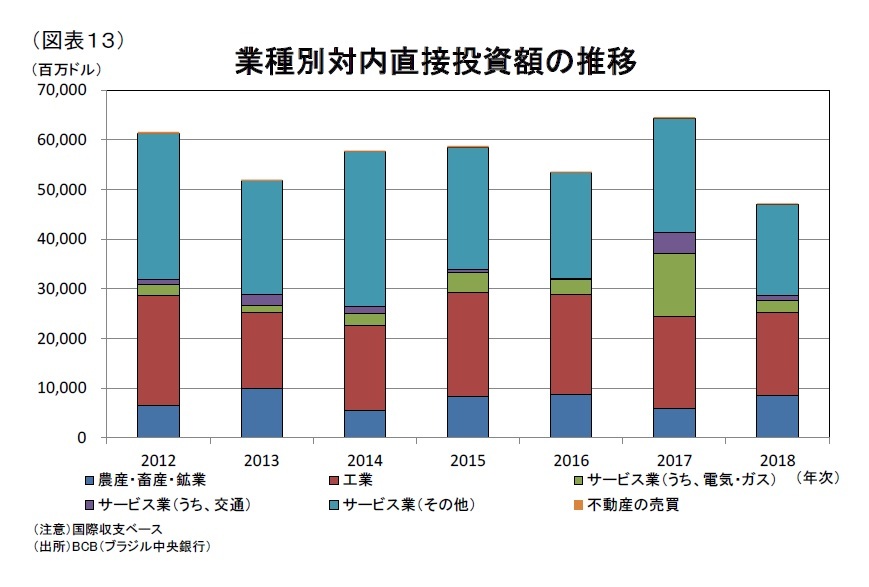

また、テメル政権時から推進されていたコンセッション方式のインフラ投資プログラムについては、テメル氏の汚職疑惑による政権運営の停滞や大統領選挙を控えていたことから、当初の計画通りに入札が進行しておらず、2018年の業種別対内直接投資額のうち、電気・ガス関連向け投資が2017年から大きく減少している(図表13)。新政権も前政権と同様に、コンセッション方式のインフラ投資プログラムを推進することを表明しており、海外企業によるインフラ整備が顕在化し、総固定資本形成を押上げることが期待される。

また、テメル政権時から推進されていたコンセッション方式のインフラ投資プログラムについては、テメル氏の汚職疑惑による政権運営の停滞や大統領選挙を控えていたことから、当初の計画通りに入札が進行しておらず、2018年の業種別対内直接投資額のうち、電気・ガス関連向け投資が2017年から大きく減少している(図表13)。新政権も前政権と同様に、コンセッション方式のインフラ投資プログラムを推進することを表明しており、海外企業によるインフラ整備が顕在化し、総固定資本形成を押上げることが期待される。

9 総固定資本形成の内訳は公表されていない。

10-12月期の純輸出の寄与度は輸入の減少によって前期比1.5%ポイントと成長率を大きく押上げたが、これは7-9月期の高い伸び(前期比9.4%増)の反動と大統領選挙という一時的な要因によるものであるため、再び輸入は増加するだろう。また、輸出についても2018年に大きく増加した中国向け輸出が鈍化すると予想されることから、2019年の純輸出の寄与度は悪化するだろう。

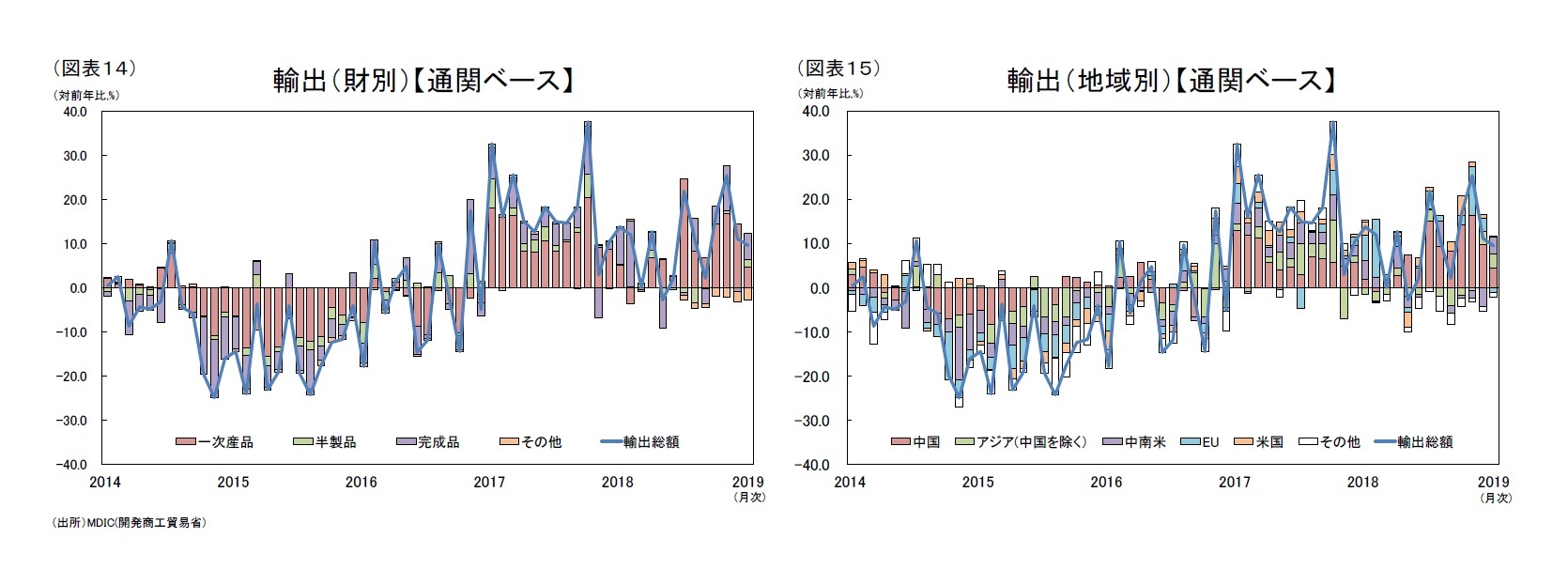

2018年の貿易動向を通関ベースで見ると、輸出は財別では一次産品、地域別では中国向けが輸出増額を押上げた(図表14・15)。特に、2018年の中国向けの輸出総額は前年比で34.2%も増加し、全体の輸出総額に占める割合も26.6%と4分の1を上回るなど中国への依存度が高まっている。これは、米中貿易戦争において中国が米国製品への追加関税を発動した結果、大豆や牛肉などのブラジル産農産物への需要が高まり、中国向け輸出が増加したためである。しかし、今後は中国景気の減速や中国による米国産農産物の輸入拡大が見込まれるため、輸出総額を押下げるだろう。

10 自身の支持基盤である福音派信者に配慮しての公約である。

11 アラブ諸国のうち、サウジアラビアはブラジル産鶏肉の最大の輸出先となっている。

3――物価・金融政策等の動向

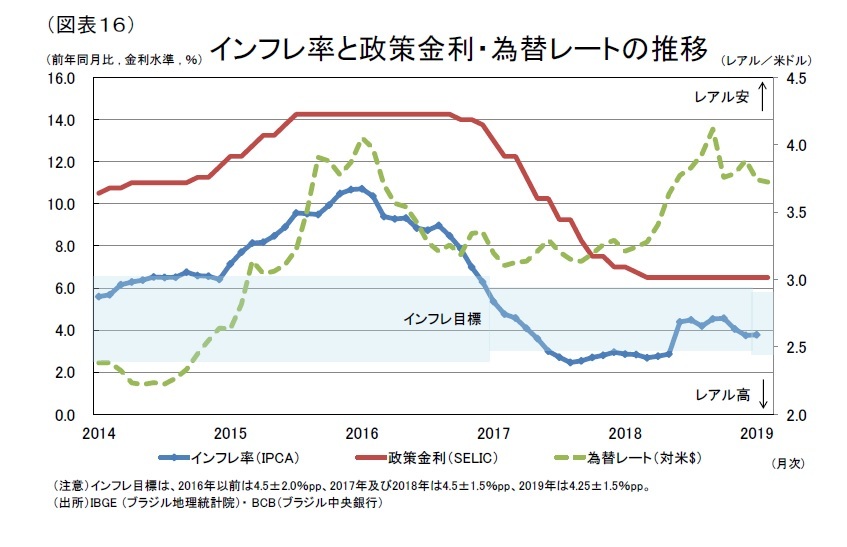

為替は、米国の利上げ観測の高まりによって18年4月頃からレアル安が急速に進行し、さらに10月の大統領選挙に向けて不透明感が高まると、9月には4.0レアル/米ドルを割り込んだ。しかし、構造改革を訴えるボルソナロ氏の当選が市場で好感され、レアル高に転じた。足元では、新政権への期待の高まりや米国の利上げ観測の後退によって3.7レアル/米ドル付近で推移している。

今後も、3.7~3.8レアル/米ドル台で推移すると予想するが、足元では新政権への期待が先行していることから、年金改革等の動向次第では、大きくレアル安が進行することも考えられるだろう。

インフレ率(IPCA、対前年比)は、16年以降に大きく鈍化し、特に17年7月から18年5月にかけてはインフレ目標の下限である3%を下回っていたが、6月以降は前述のレアル安の進行による輸入物価の上昇や国際原油価格の上昇に伴う燃料価格の上昇によって4%を上回った。しかし、足元では為替や国際原油価格が落ち着きを取り戻したため、インフレ率も落ち着いている。足元のインフレの圧力が弱いため、インフレ率は、当面の間4%台で推移するだろう(図表16)。

ブラジル中央銀行(以下、中銀)は、インフレ率の鈍化を背景に16年10月から18年3月にかけて12会合連続の利下げを行い、政策金利(Selic)は過去最低の6.50%となったが、5月以降は据え置いている。直近に行われた19年2月の金融政策決定会合の声明では、足元のインフレ圧力は弱いものの、上振れリスクとして年金改革等の停滞を挙げており、改革の行方を静観する姿勢が示されている。今後の政策金利は、当面の間据え置きが続き、19年末の政策金利は6.50%と予想する。なお、2月から開始した議会では、新政権の改革の一環として中銀の独立性を高める法案が審議されており、この法案が成立した場合、中銀の金融政策に対する信任が高まることが期待される12。

ブラジル中央銀行(以下、中銀)は、インフレ率の鈍化を背景に16年10月から18年3月にかけて12会合連続の利下げを行い、政策金利(Selic)は過去最低の6.50%となったが、5月以降は据え置いている。直近に行われた19年2月の金融政策決定会合の声明では、足元のインフレ圧力は弱いものの、上振れリスクとして年金改革等の停滞を挙げており、改革の行方を静観する姿勢が示されている。今後の政策金利は、当面の間据え置きが続き、19年末の政策金利は6.50%と予想する。なお、2月から開始した議会では、新政権の改革の一環として中銀の独立性を高める法案が審議されており、この法案が成立した場合、中銀の金融政策に対する信任が高まることが期待される12。

12 法案には中銀の総裁及び理事における固定任期制の導入が盛り込まれている。現行制度では中銀の総裁及び理事は政権交代にあわせて総入れ替えとなるのが通例であるが、固定任期制が導入されれば、時々の政権からの介入を受けにくくなると期待されている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

神戸 雄堂

研究・専門分野

(2019年03月06日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ブラジル経済の見通し-始動した新政権。足元のファンダメンタルズは比較的良好も、先行きは改革の動向次第。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ブラジル経済の見通し-始動した新政権。足元のファンダメンタルズは比較的良好も、先行きは改革の動向次第。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.