- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(7)-EIOPAの2018年報告書の概要報告-

2019年02月27日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(7)-EIOPAの2018年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

これまでの6回のレポートでは、EIOPA(欧州保険年金監督局)が2018年12月18日に公表した「長期保証措置と株式リスク措置に関する報告書2018(Report on long-term guarantees measures and measures on equity risk 2018)」1に基づいて、EU(欧州連合)のソルベンシーIIにおける長期保証(Long-Term Guarantees:LTG)措置及び株式リスク措置に関しての保険会社の適用状況やその財務状況に及ぼす影響について、全体的な状況及び措置毎、国別、会社毎の状況の概要、及びLTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目、具体的には、保険契約者保護、保険会社の投資、消費者及び商品、EU保険市場における競争と公平な競争の場、金融安定性に与える影響について報告してきた。

今回と次回のレポートでは、報告書の第4のセクションに毎回のテーマ別の情報として記載されている項目である「リスク管理」について報告する2,3。今回のレポートでは、このうちの「調査内容」と「NSAs(National Supervisory Authorities:国家監督当局)へのアンケート結果」について、報告する。

1 News

https://eiopa.europa.eu/Pages/News/EIOPA-publishes-its-third-annual-analysis-on-the-use-and-impact-of-long-term-guarantees-measures-and-measures-on-equity-ris.aspx

報告書

https://eiopa.europa.eu/Publications/Reports/2018-12-18%20_LTG%20AnnualReport2018.pdf

2 これまでのレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2018」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

3 LTG措置や株式リスク措置の具体的説明については、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-」を参照していただきたい。

今回と次回のレポートでは、報告書の第4のセクションに毎回のテーマ別の情報として記載されている項目である「リスク管理」について報告する2,3。今回のレポートでは、このうちの「調査内容」と「NSAs(National Supervisory Authorities:国家監督当局)へのアンケート結果」について、報告する。

1 News

https://eiopa.europa.eu/Pages/News/EIOPA-publishes-its-third-annual-analysis-on-the-use-and-impact-of-long-term-guarantees-measures-and-measures-on-equity-ris.aspx

報告書

https://eiopa.europa.eu/Publications/Reports/2018-12-18%20_LTG%20AnnualReport2018.pdf

2 これまでのレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2018」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

3 LTG措置や株式リスク措置の具体的説明については、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-」を参照していただきたい。

2―リスク管理に関する調査内容

1|調査概要

今年の報告書のテーマ別焦点として、EIOPAはソルベンシーII指令の第44条と第45条に規定されているLTG措置に関する具体的な要件を考慮したリスク管理の側面に関する分析を取り上げた。このような要件には、以下の項目が含まれている。

・MA(マッチング調整)又はVA(ボラティリティ調整)を適用する会社の流動性計画

・補外、MA(マッチング調整)及びVA(ボラティリティ調整)の基礎となる前提に関する技術的準備金の感応度の評価

・措置の適用時及び非適用時における資本要件への遵守の評価と遵守を回復するための潜在的な措置

・ORSA(リスクとソルベンシーの自己評価)におけるLTG措置の分析

具体的には、LTG措置の会社による規制上の報告に関して評価が行われた。各国のNSAs(National Supervisory Authorities:国家監督当局)は、定期的な監督上の報告の詳細レベルに関連して、改善の余地を特定した。さらに、保険会社がALM(資産負債管理)の評価結果を自社のALM及びリスク管理システム全体にどのように組み込むかをさらに調査するために、各国の監督当局がケーススタディを実施した。観察されている実務は国や措置によって異なっている。

今年の報告書のテーマ別焦点として、EIOPAはソルベンシーII指令の第44条と第45条に規定されているLTG措置に関する具体的な要件を考慮したリスク管理の側面に関する分析を取り上げた。このような要件には、以下の項目が含まれている。

・MA(マッチング調整)又はVA(ボラティリティ調整)を適用する会社の流動性計画

・補外、MA(マッチング調整)及びVA(ボラティリティ調整)の基礎となる前提に関する技術的準備金の感応度の評価

・措置の適用時及び非適用時における資本要件への遵守の評価と遵守を回復するための潜在的な措置

・ORSA(リスクとソルベンシーの自己評価)におけるLTG措置の分析

具体的には、LTG措置の会社による規制上の報告に関して評価が行われた。各国のNSAs(National Supervisory Authorities:国家監督当局)は、定期的な監督上の報告の詳細レベルに関連して、改善の余地を特定した。さらに、保険会社がALM(資産負債管理)の評価結果を自社のALM及びリスク管理システム全体にどのように組み込むかをさらに調査するために、各国の監督当局がケーススタディを実施した。観察されている実務は国や措置によって異なっている。

2|調査方法及び調査結果の全体像

テーマ別の焦点は、会社が法規定を遵守するために使用するアプローチに関するNSAsの横断的な分析を説明することを目的としている。その目的において会社が定期的な監督上の報告で提供した情報を把握するために、詳細な質問票がNSAsに提供された。

また、指令の第44条第2a項に従って、保険会社がどのようにALMの評価の結果を自社の全体的なALM及びリスク管理システムに組み入れるかについても探究した。その目的のために、NSAsは、LTG措置と会社のリスク管理との相互関係を説明するのに役立つと考えられる具体的な実務を観察した事例の説明を共有するように求められた。

このプロセスを支援するために、NSAsは、自主的に、会社と連絡をとり、リスク管理のトピックに関するインタビューを実施するように奨励された。なお、会社の選択は、関係するNSAsによって決定された。

テーマ別の焦点は、会社が法規定を遵守するために使用するアプローチに関するNSAsの横断的な分析を説明することを目的としている。その目的において会社が定期的な監督上の報告で提供した情報を把握するために、詳細な質問票がNSAsに提供された。

また、指令の第44条第2a項に従って、保険会社がどのようにALMの評価の結果を自社の全体的なALM及びリスク管理システムに組み入れるかについても探究した。その目的のために、NSAsは、LTG措置と会社のリスク管理との相互関係を説明するのに役立つと考えられる具体的な実務を観察した事例の説明を共有するように求められた。

このプロセスを支援するために、NSAsは、自主的に、会社と連絡をとり、リスク管理のトピックに関するインタビューを実施するように奨励された。なお、会社の選択は、関係するNSAsによって決定された。

3―リスク管理に関するNSAsへのアンケート結果

この章では会社が定期監督報告書で提供した情報に関してNSAsに送付されたアンケート結果の概要を説明する。

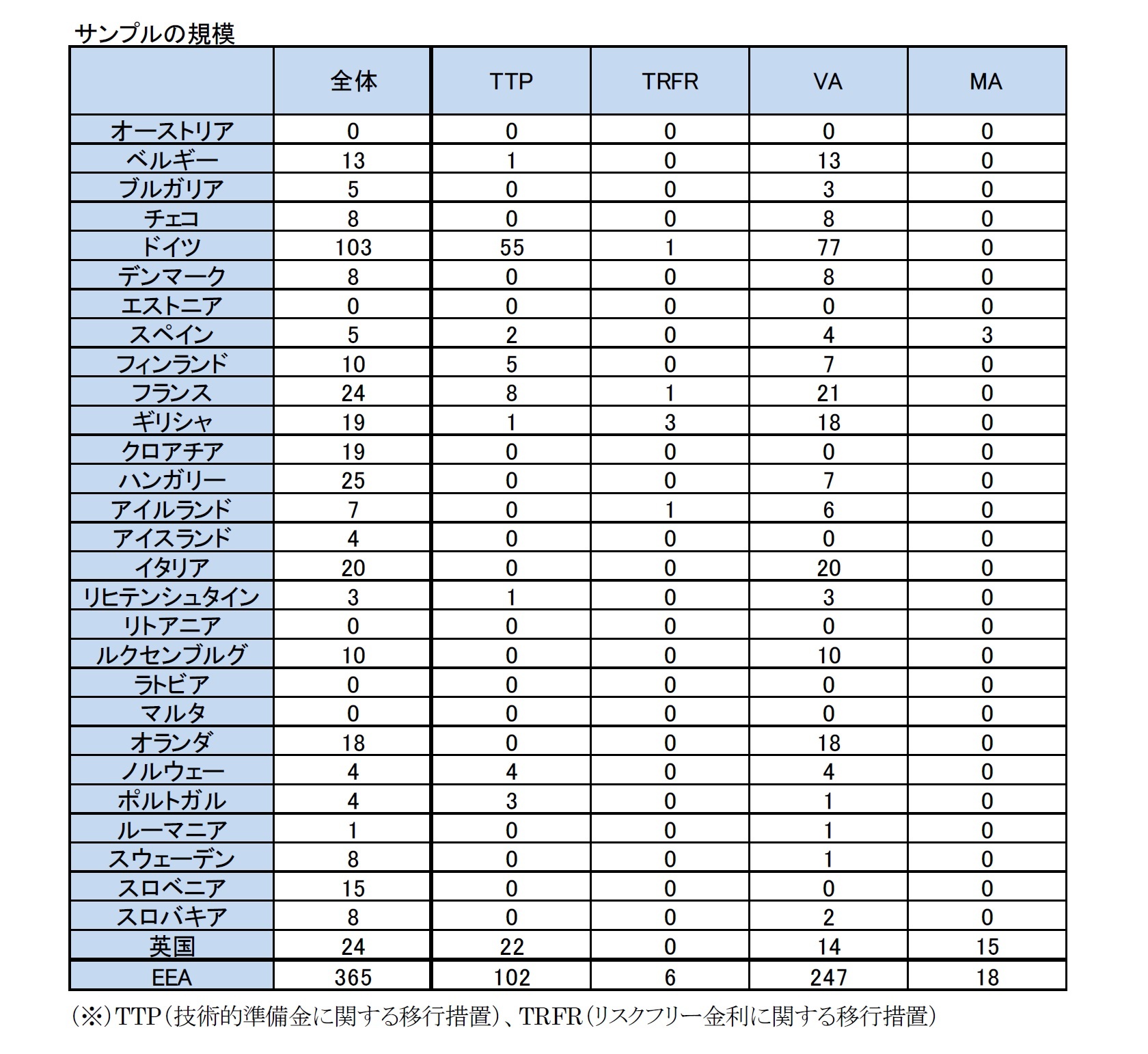

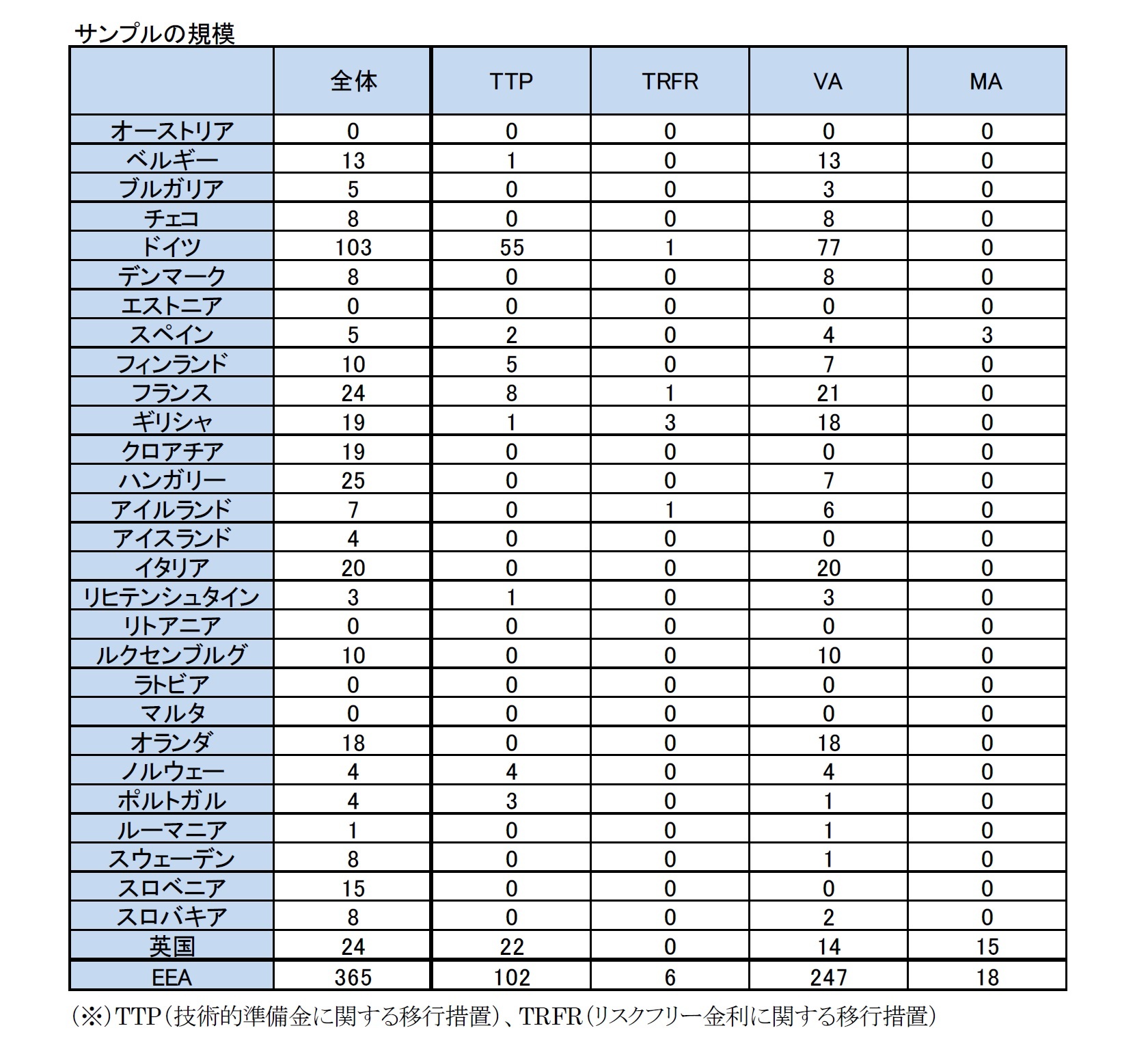

EIOPAは、監督上の報告におけるLTG措置に関する情報に関するNSAsの経験について詳細なアンケートをNSAsに提供した。このアンケートの目的に対して、NSAsは全ての会社によって報告された情報の分析を実施することは想定されず、回答は代表的なサンプルに基づいて導き出された。サンプルには、大会社だけでなく、中小規模の会社も含まれていた。特定の市場を代表するものとして収集された情報を考慮して、この情報は国内市場だけでなく欧州全体の状況に関する見解を形成するために使用された。

以下の図表は、様々な市場で考察された措置別のサンプルの規模を示している。

EIOPAは、監督上の報告におけるLTG措置に関する情報に関するNSAsの経験について詳細なアンケートをNSAsに提供した。このアンケートの目的に対して、NSAsは全ての会社によって報告された情報の分析を実施することは想定されず、回答は代表的なサンプルに基づいて導き出された。サンプルには、大会社だけでなく、中小規模の会社も含まれていた。特定の市場を代表するものとして収集された情報を考慮して、この情報は国内市場だけでなく欧州全体の状況に関する見解を形成するために使用された。

以下の図表は、様々な市場で考察された措置別のサンプルの規模を示している。

1|リスク管理要件:流動性計画(指令第44条第2項)

VA又はMAが適用される場合、会社は指令第44条第2項に従って、流動性計画を設定しなければならない。ガバナンスシステムに関するガイドラインであるガイドライン26は、会社のリスク管理方針に含めるべき流動性リスクに関する情報についてさらに述べている。

会社の流動性計画に関して、10のNSAsは既に会社の流動性計画に関する監督上の経験を集めていると報告した。流動性計画の予測範囲は、例えば考慮される保険事業に応じて、大きく異なっている。1年のみを考慮した計画もあったが、流動性計画は非常に長期的で負債の全償却期間を含むことがあることが観察された。殆どのNSAsは、流動性計画の典型的な細かさは年数にあることがわかったが、より短期間のより詳細な計画もまた観察されたと述べた(例えば、月又は四半期)。スペインのMA適用会社の場合は、少なくとも毎月のキャッシュフローに基づいて流動性計画を提供する必要がある。

殆どの場合、会社は流動性計画において会社全体で共同で検討したが、いくつかのケースでは計画がより詳細なレベル、例えば異なる同種のサブポートフォリオ向けに対して実施されたことが確認された。タイミングとキャッシュフローの金額のミスマッチのレベルは、通常、資産と負債のキャッシュフローを直接比較することによって決定されると報告されている。また、確認された不足又は余剰の蓄積が分析されたことも観察された。一部の会社では、特定の指標(例:予測期間内に観察された最大累積不足額と技術的準備金の合計額との比率)も定義されている。

流動性計画に関する経験を集めたと報告した殆どのNSAsはまた、会社が環境及び資産の強制売却のリスクに加えて、不利な状況を分析したことを観察した。金利の変動、市場スプレッドの拡大、特定資産の格下げ、予想支払額の増加、解約率の上昇、カタストロフィーリスク及び取引相手方のデフォルト、ならびにインフレ又は通貨リスクが不利な状況として言及されている。殆どのNSAsは、流動性計画では現金の流入と流出の間に重大なミスマッチがないことを明らかにしている。しかしながら、これらのケースが特定された場合、会社は特定された問題の原因に応じて流動資産を増加させるか又は代替手段を検討している。

VA又はMAが適用される場合、会社は指令第44条第2項に従って、流動性計画を設定しなければならない。ガバナンスシステムに関するガイドラインであるガイドライン26は、会社のリスク管理方針に含めるべき流動性リスクに関する情報についてさらに述べている。

会社の流動性計画に関して、10のNSAsは既に会社の流動性計画に関する監督上の経験を集めていると報告した。流動性計画の予測範囲は、例えば考慮される保険事業に応じて、大きく異なっている。1年のみを考慮した計画もあったが、流動性計画は非常に長期的で負債の全償却期間を含むことがあることが観察された。殆どのNSAsは、流動性計画の典型的な細かさは年数にあることがわかったが、より短期間のより詳細な計画もまた観察されたと述べた(例えば、月又は四半期)。スペインのMA適用会社の場合は、少なくとも毎月のキャッシュフローに基づいて流動性計画を提供する必要がある。

殆どの場合、会社は流動性計画において会社全体で共同で検討したが、いくつかのケースでは計画がより詳細なレベル、例えば異なる同種のサブポートフォリオ向けに対して実施されたことが確認された。タイミングとキャッシュフローの金額のミスマッチのレベルは、通常、資産と負債のキャッシュフローを直接比較することによって決定されると報告されている。また、確認された不足又は余剰の蓄積が分析されたことも観察された。一部の会社では、特定の指標(例:予測期間内に観察された最大累積不足額と技術的準備金の合計額との比率)も定義されている。

流動性計画に関する経験を集めたと報告した殆どのNSAsはまた、会社が環境及び資産の強制売却のリスクに加えて、不利な状況を分析したことを観察した。金利の変動、市場スプレッドの拡大、特定資産の格下げ、予想支払額の増加、解約率の上昇、カタストロフィーリスク及び取引相手方のデフォルト、ならびにインフレ又は通貨リスクが不利な状況として言及されている。殆どのNSAsは、流動性計画では現金の流入と流出の間に重大なミスマッチがないことを明らかにしている。しかしながら、これらのケースが特定された場合、会社は特定された問題の原因に応じて流動資産を増加させるか又は代替手段を検討している。

2|リスク管理要件:ALM(資産負債管理)(指令第44条第2a項)

(1)全体

第44条第2a項によると、会社は、補外、VA及びMAの基礎にある前提に関して、感応度分析を実施することを要求される。ソルベンシーII指令第35条では、会社は定期的な監督上の報告の一環として、これらの分析について毎年報告する必要がある。以下の結果は、会社が報告した情報に基づいている。

次の図表は、感応度分析に関する情報を提供したサンプル会社の割合を示している。

(1)全体

第44条第2a項によると、会社は、補外、VA及びMAの基礎にある前提に関して、感応度分析を実施することを要求される。ソルベンシーII指令第35条では、会社は定期的な監督上の報告の一環として、これらの分析について毎年報告する必要がある。以下の結果は、会社が報告した情報に基づいている。

次の図表は、感応度分析に関する情報を提供したサンプル会社の割合を示している。

感応度分析に言及している場合でさえ、全ての会社が、感応度分析において、措置の基礎となる前提についてより詳細を述べているわけではない。次の図表は、検討した前提条件をさらに示したサンプル会社の割合を示している。

技術的準備金及び適格自己資本に対する感応度の影響を明示的に定量化した会社の数も評価され、次の図表は、そうした会社の割合を示している。

いずれのケースにおいても、MA適用会社の割合が高くなっている。

以下では、措置毎の会社によって考慮される前提をさらに説明する。

以下では、措置毎の会社によって考慮される前提をさらに説明する。

(2)補外

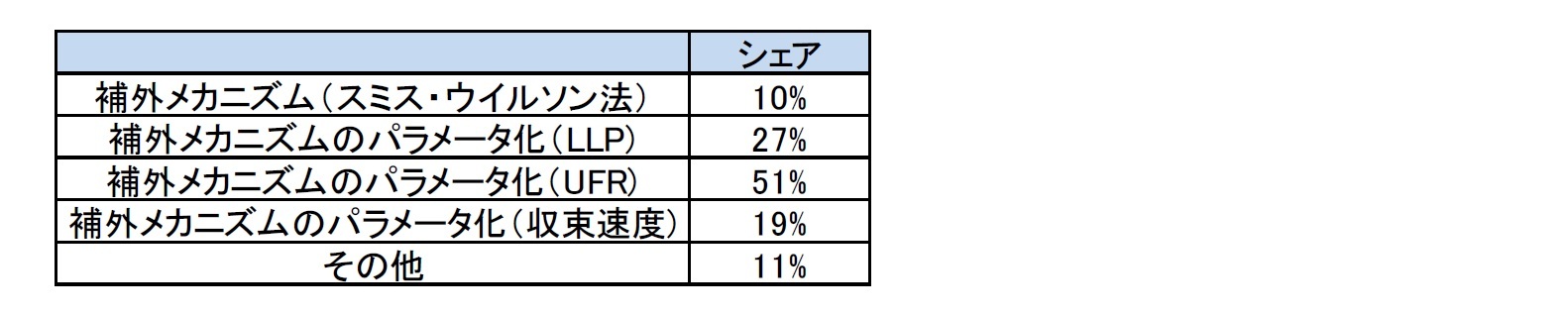

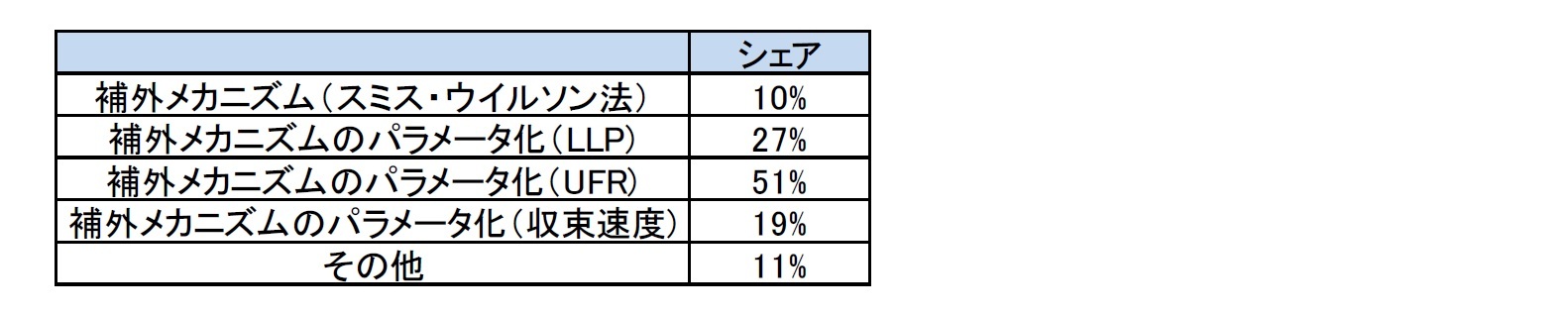

補外の基礎にある前提についてさらに詳細を述べた会社は、通常、UFR(終局フォワードレート)、LLP(最終流動性点)及び収束速度を含む補外メカニズムのパラメータ化に関する感応度を考慮した(それぞれ15、13及び8つの NSAs で言及された)。補外メカニズム(スミス・ウイルソン法)自体も7つのNSAsによって言及されており、金利期間構造の変動(金利の上昇/下降、低利回りシナリオ等)に関するさらなる感応度も観察された。

次の図表は、補外の基礎となる前提の詳細を提供した会社のうち、個々の前提を考慮した会社の割合を示している。UFRを考慮した会社の割合が5割を超えて高くなっているが、それ以外の項目についての割合は高くない。

補外の基礎にある前提についてさらに詳細を述べた会社は、通常、UFR(終局フォワードレート)、LLP(最終流動性点)及び収束速度を含む補外メカニズムのパラメータ化に関する感応度を考慮した(それぞれ15、13及び8つの NSAs で言及された)。補外メカニズム(スミス・ウイルソン法)自体も7つのNSAsによって言及されており、金利期間構造の変動(金利の上昇/下降、低利回りシナリオ等)に関するさらなる感応度も観察された。

次の図表は、補外の基礎となる前提の詳細を提供した会社のうち、個々の前提を考慮した会社の割合を示している。UFRを考慮した会社の割合が5割を超えて高くなっているが、それ以外の項目についての割合は高くない。

NSAsはまた、どの前提が技術的準備金又は自己資本の規模に重大な影響を及ぼしていると報告されているのかについてのフィードバックを与えるように求められた。状況は混在していた。殆どのNSAsは、補外の基礎にある前提の重要性についてさらに詳細な説明をしている会社を観察していない。一部のNSAsは、考慮された前提は重要な影響を及ぼさなかったと述べ、他のNSAsは、報告された重大な影響は通常LLPとUFRのレベルに対するものであったが他の前提も考慮されたことを観察した。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘 -

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(7)-EIOPAの2018年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(7)-EIOPAの2018年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.