- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-失速免れる見通しも不確実性高い―

2018年12月11日

文字サイズ

- 小

- 中

- 大

メイン・シナリオは失速回避。しかし、見通しの不確実性は高い

2019年にユーロ圏の景気拡大は7年目に入る。17年をピークとする減速は続いても、失速は免れる見通しだ。しかし、見通しの不確実性は高く、リスクは下方に向いている。

米国の保護主義や、中国など新興国の調整が下振れリスクとなり得る。

ユーロ圏経済の下振れリスクとして外的要因が警戒されるのは、開放度が高いだけでなく、圏内の競争力格差、一部の国の過剰債務問題、銀行の不良債権問題、さらにユーロ制度の不完全性などの未解決の構造問題を抱えているからだ1。

国によって程度の差はあるものの、所得の伸び悩みや格差の拡大への不満、移民・難民問題への懸念などを背景に、従来の主流派の政党への支持が低下していることも、先行きの不透明感を高めている。

1 ユーロ圏経済の現状と外的な下振れリスクについてはWeeklyエコノミスト・レター2018-11-21「2019年の欧州のリスク」(https://www.nli-research.co.jp/report/detail/id=60172?site=nli)もご参照下さい。

米国の保護主義や、中国など新興国の調整が下振れリスクとなり得る。

ユーロ圏経済の下振れリスクとして外的要因が警戒されるのは、開放度が高いだけでなく、圏内の競争力格差、一部の国の過剰債務問題、銀行の不良債権問題、さらにユーロ制度の不完全性などの未解決の構造問題を抱えているからだ1。

国によって程度の差はあるものの、所得の伸び悩みや格差の拡大への不満、移民・難民問題への懸念などを背景に、従来の主流派の政党への支持が低下していることも、先行きの不透明感を高めている。

1 ユーロ圏経済の現状と外的な下振れリスクについてはWeeklyエコノミスト・レター2018-11-21「2019年の欧州のリスク」(https://www.nli-research.co.jp/report/detail/id=60172?site=nli)もご参照下さい。

19年5月に欧州議会選挙、各国の選挙でも移民・難民政策を争点とする分断続く見通し

2019年はEUが大きく変わる年だ。3月に英国の欧州連合(EU)離脱、5月にEUの欧州議会選挙、さらに欧州委員会の委員長、EU首脳会議の常任議長(通称「EU大統領」)、欧州中央銀行(ECB)の総裁ポストも総入れ替えとなる(図表1)。

ユーロ導入国で国政選挙を予定するのは、エストニア、フィンランド、ベルギー、ギリシャ、ポルトガルだが、スペインは19年5月に統一地方選挙、ドイツは10月に旧東独3州の議会選挙を予定しており、共に前倒しの総選挙の可能性がある2。スペインのサンチェス政権(社会労働党)は、国民党のラホイ政権(当時)が組織的汚職による有罪判決を受け、内閣不信任案が可決されたことで今年5月に発足した少数政権であり、そもそも基盤が弱い。ドイツの大連立政権の基盤も、今年10月の州議会選挙の敗北を受けたメルケル首相のCDU党首辞任、連立パートナーの社会民主党の退潮で一段と脆弱化している。

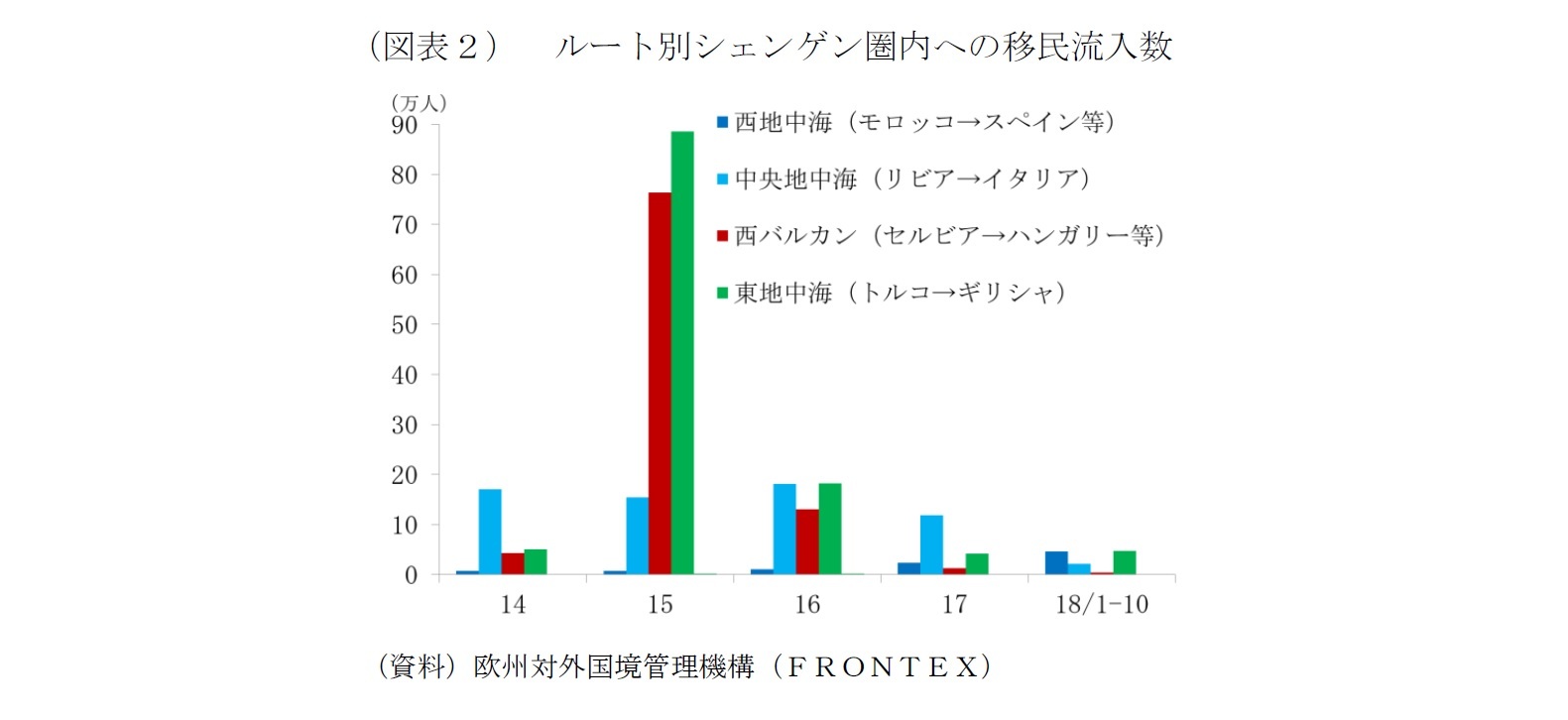

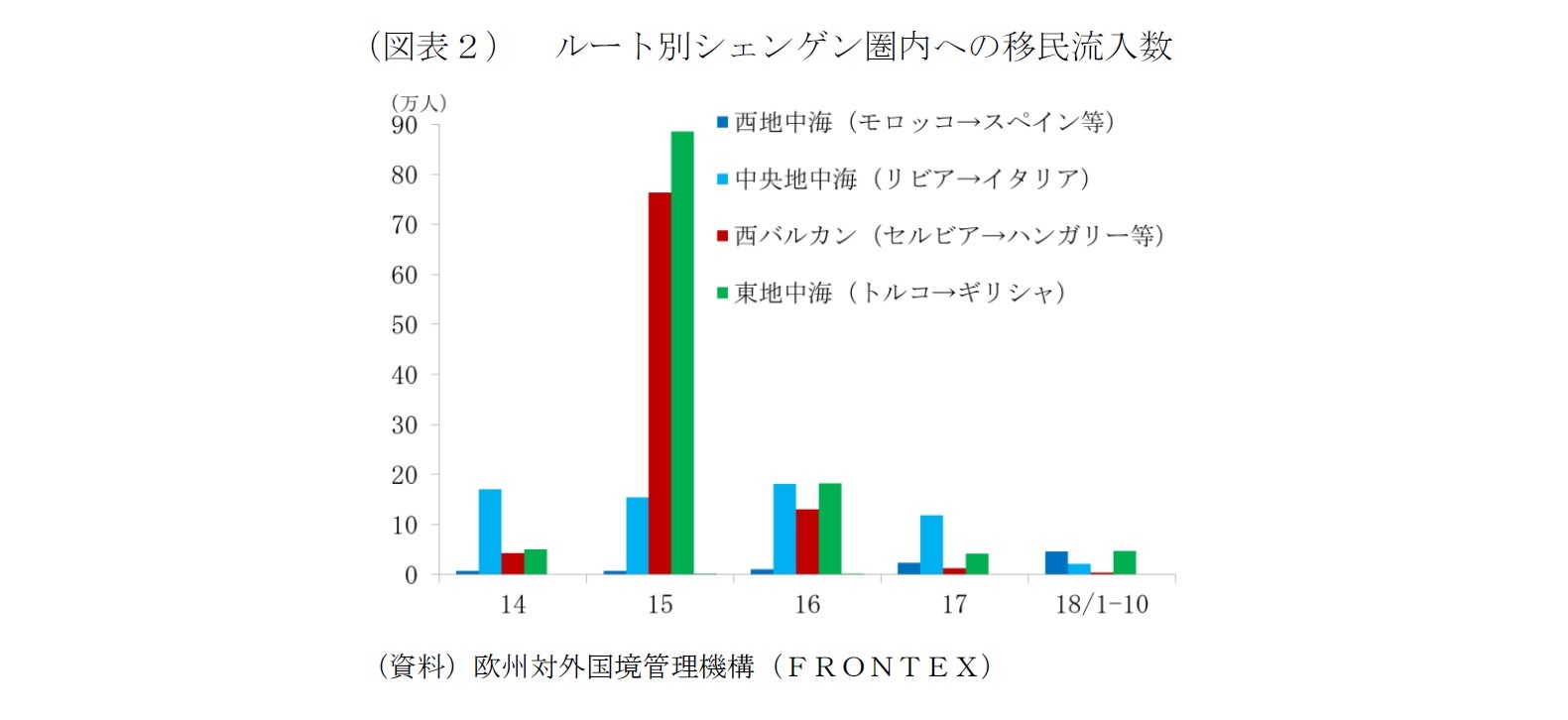

メルケル首相の転機となったのは15年の難民危機への対応だったが、スペインの政治にも難民問題が影響し始めた。今月2日のアンダルシア自治州議会選で、1978年の民主化以降で初めて、新興の極右政党ボックスが議席を獲得した。反移民の同盟のサルビーニ書記長が内相兼副首相に就任したイタリアが不法移民対策を強化したことで、リビアからイタリアにわたる「中央地中海ルート」からの移民の流入が減少した。その半面、スペインにはアンダルシア自治州の対岸のモロッコからの「西地中海ルート」を通る移民の流入が増えていることが、スペインにも右傾化の傾向が波及した背景にある(図表2)。

欧州議会選挙でも各国の選挙でも、移民・難民政策が主要な争点の1つとなり、世論と政治の分断が進む傾向は2019年も止まりそうにない。

メルケル首相の転機となったのは15年の難民危機への対応だったが、スペインの政治にも難民問題が影響し始めた。今月2日のアンダルシア自治州議会選で、1978年の民主化以降で初めて、新興の極右政党ボックスが議席を獲得した。反移民の同盟のサルビーニ書記長が内相兼副首相に就任したイタリアが不法移民対策を強化したことで、リビアからイタリアにわたる「中央地中海ルート」からの移民の流入が減少した。その半面、スペインにはアンダルシア自治州の対岸のモロッコからの「西地中海ルート」を通る移民の流入が増えていることが、スペインにも右傾化の傾向が波及した背景にある(図表2)。

欧州議会選挙でも各国の選挙でも、移民・難民政策が主要な争点の1つとなり、世論と政治の分断が進む傾向は2019年も止まりそうにない。

2 スペインは2020年、ドイツは2021年までが現議会の任期。

離脱シナリオ次第の英国経済の見通し

19年3月にEU離脱を予定する英国の見通しは、離脱のシナリオに影響を受けるだけに、とりわけ不確実性が高い。

英国の中央銀行イングランド銀行(BOE)が、11月28日公表のレポートで示したように、EU離脱の影響は、どのように離脱するかで変わる。

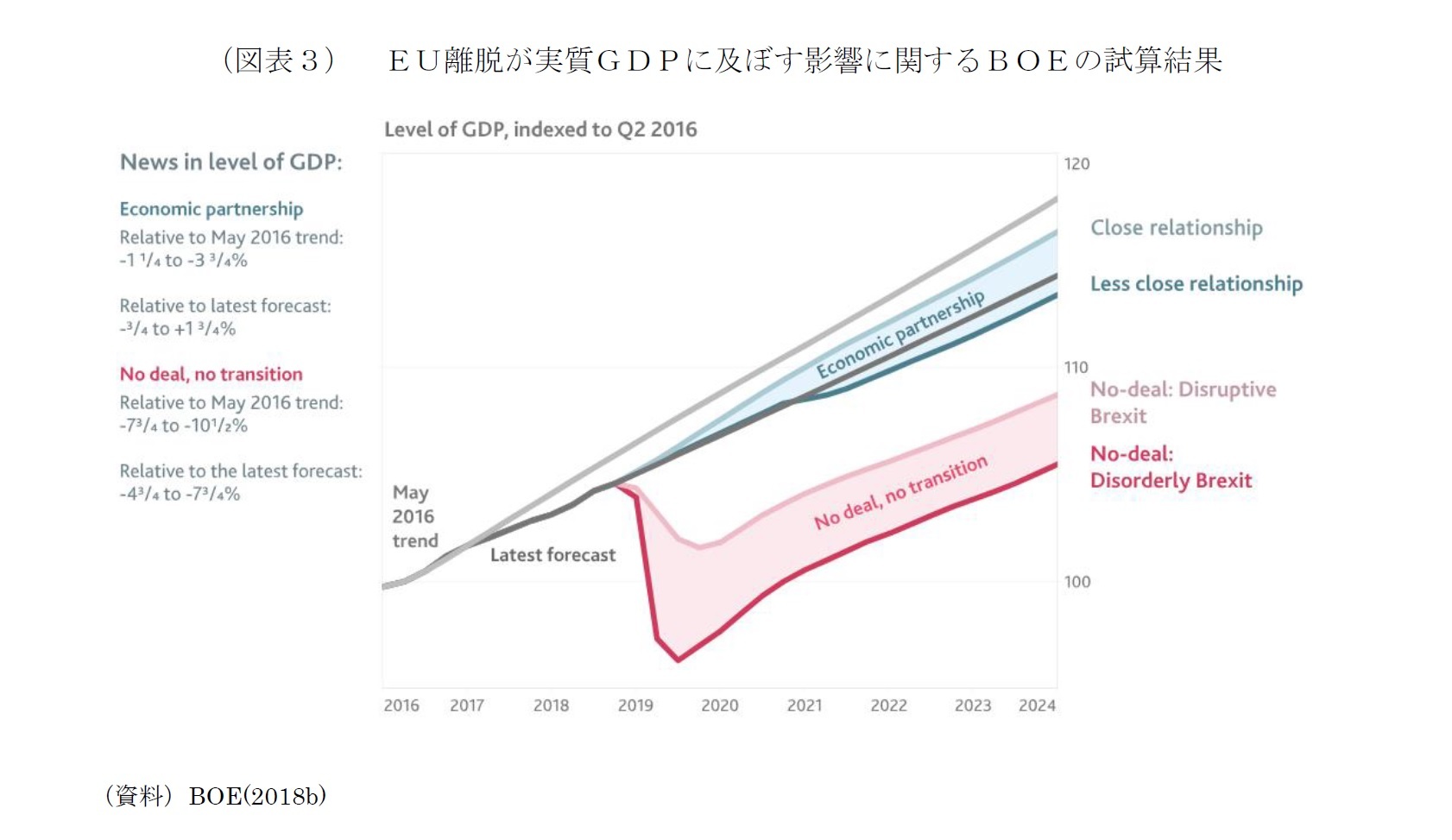

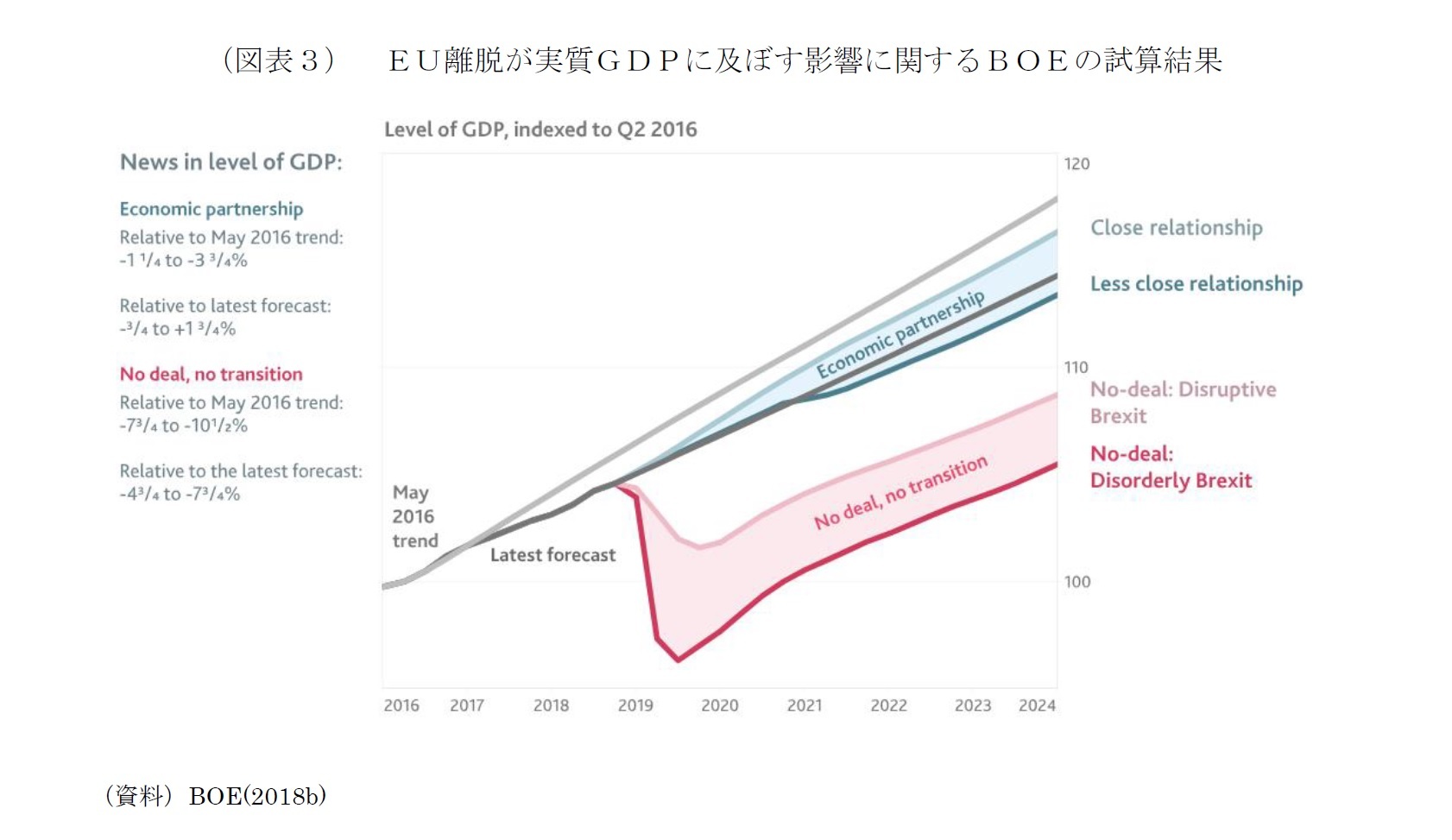

BOEの試算によれば、協定なし、(2020年末まで現状を維持する)移行期間なしの「合意なしの無秩序な離脱(図表3のNo-deal Disorderly Brexit)」の場合、EUとの間に関税や非関税障壁が出現し、通関手続きに混乱が生じることなどで、GDPは最大8%と世界金融危機時の6.25%を超える下押し圧力が働く。インフレ率も、関税とポンド相場の下落などでピーク時に6.5%まで上昇し、政策金利も5.5%までの引き上げが必要になる。

他方、メイ首相の離脱協定案に基づく、移行期間を経て、「新たな経済パートナーシップ(図表3のeconomic partnership)」協定に基づく関係に移行するシナリオの実質GDPでは、景気後退は想定されておらず、BOEが11月1日に公表した「インフレ報告」3の見通しと概ね一致する。インフレ率は、18年10月時点で2.4%とBOEの目標を上回るが、「インフレ報告」では、現在0.75%の政策金利が、市場が折り込む2019年と2020年に1度ずつ引き上げることで、2%の目標に落ち着くと予測が示されている。それでも、16年6月の国民投票で離脱を選択する前のトレンド(図表3のMay 2016 trend)に比べると実質GDPは低い経路を辿る。BOEの試算の対象期間は5年だが、より長期にわたる影響を試算した政府の報告書4も、「どのように離脱するにせよ、離脱しない場合よりも低成長になる。合意なしの離脱の場合、マイナスの影響がより大きくなる」という結果は同じだ。

英国の中央銀行イングランド銀行(BOE)が、11月28日公表のレポートで示したように、EU離脱の影響は、どのように離脱するかで変わる。

BOEの試算によれば、協定なし、(2020年末まで現状を維持する)移行期間なしの「合意なしの無秩序な離脱(図表3のNo-deal Disorderly Brexit)」の場合、EUとの間に関税や非関税障壁が出現し、通関手続きに混乱が生じることなどで、GDPは最大8%と世界金融危機時の6.25%を超える下押し圧力が働く。インフレ率も、関税とポンド相場の下落などでピーク時に6.5%まで上昇し、政策金利も5.5%までの引き上げが必要になる。

他方、メイ首相の離脱協定案に基づく、移行期間を経て、「新たな経済パートナーシップ(図表3のeconomic partnership)」協定に基づく関係に移行するシナリオの実質GDPでは、景気後退は想定されておらず、BOEが11月1日に公表した「インフレ報告」3の見通しと概ね一致する。インフレ率は、18年10月時点で2.4%とBOEの目標を上回るが、「インフレ報告」では、現在0.75%の政策金利が、市場が折り込む2019年と2020年に1度ずつ引き上げることで、2%の目標に落ち着くと予測が示されている。それでも、16年6月の国民投票で離脱を選択する前のトレンド(図表3のMay 2016 trend)に比べると実質GDPは低い経路を辿る。BOEの試算の対象期間は5年だが、より長期にわたる影響を試算した政府の報告書4も、「どのように離脱するにせよ、離脱しない場合よりも低成長になる。合意なしの離脱の場合、マイナスの影響がより大きくなる」という結果は同じだ。

本レポートの予測表は「協定あり、移行期間ありの秩序だった離脱」を前提とする暫定的なものである(表紙図表参照)。英国議会下院の採決でメイ首相の「離脱協定案」が可決された場合には、大きな修正の必要ない。

メイ首相の協定案は、残留派と離脱派の妥協案としてはEUから引き出し得る最良の合意だ。だからこそ、離脱派と残留派の双方にとって満足の行く内容ではない。

10日にメイ首相は11日に予定されていた下院での採決の延期を決めた。野党が揃って反対している上に与党保守党からの多くの反対票が投じられ、大差で否決される可能性が判断したためと説明した。

3 離脱協定案への最終的な賛否を国民に委ねるとの位置づけからreferendumではなくpeoples vote と表現される。

4 HM Government (2018)。長期とはEUとの新たな関係が始まってからおよそ15年の期間とされている。

メイ首相の協定案は、残留派と離脱派の妥協案としてはEUから引き出し得る最良の合意だ。だからこそ、離脱派と残留派の双方にとって満足の行く内容ではない。

10日にメイ首相は11日に予定されていた下院での採決の延期を決めた。野党が揃って反対している上に与党保守党からの多くの反対票が投じられ、大差で否決される可能性が判断したためと説明した。

3 離脱協定案への最終的な賛否を国民に委ねるとの位置づけからreferendumではなくpeoples vote と表現される。

4 HM Government (2018)。長期とはEUとの新たな関係が始まってからおよそ15年の期間とされている。

協定案否決なら無秩序離脱の可能性高まる。期限延長や総選挙や国民投票の可能性も出てくる

否決の場合は、そもそも期日通りの離脱ができるかも不確かになる。

12月4日、英国下院で「離脱協定案を否決した場合には、その後のプロセスに議会がより多くの権限を付与させる動議が可決している。議会は、メイ首相案よりも強硬な離脱を支持する議員、関税同盟や単一市場残留などのソフトな離脱を支持する議員、再国民投票を求める議員に分かれている。議会が何も決められないまま「合意なしの無秩序な離脱」に向かう確率が高まると同時に、混乱収拾の時間を設けるとの判断から、EUに離脱期限の延期を求める可能性も濃厚になる。離脱期限を延長した上での(EUが否定する)離脱協定の再協議のほか、激変緩和のための関税同盟への残留、EUは離脱するが欧州経済領域(EEA)の枠組みで単一市場に残る「ノルウェー型」への戦略転換、最大野党・労働党が求める総選挙のほか、再国民投票5も排除はできない状況にあり、最終的に離脱撤回という可能性も出てくる。

英国の議会が協定を否決した場合の展開は、英国政府や議会の混乱収拾のための選択だけでなく、その選択に、EUがどう対応するか、それぞれの意思決定がどのようなタイミングで行われるかによっても変わってくる。

メイ首相は、採決延期を決めた10日、下院で、12月13~14日に開催されるEU首脳会議で異論の多いアイルランド国境管理のバックストップについて協議する方針を表明した。これに対し、トゥスクEU首脳会議議長は、ツィッターで「再交渉は行わないが、英議会で批准しやすくするための議論はする」、「合意なし離脱の準備について協議する」と応じている。首脳会議後の劇的な情勢の変化は期待できそうにない。

19~20年の英国経済の見通しはかなりの幅を持って考える必要がある。

5 BOE (2018a)

12月4日、英国下院で「離脱協定案を否決した場合には、その後のプロセスに議会がより多くの権限を付与させる動議が可決している。議会は、メイ首相案よりも強硬な離脱を支持する議員、関税同盟や単一市場残留などのソフトな離脱を支持する議員、再国民投票を求める議員に分かれている。議会が何も決められないまま「合意なしの無秩序な離脱」に向かう確率が高まると同時に、混乱収拾の時間を設けるとの判断から、EUに離脱期限の延期を求める可能性も濃厚になる。離脱期限を延長した上での(EUが否定する)離脱協定の再協議のほか、激変緩和のための関税同盟への残留、EUは離脱するが欧州経済領域(EEA)の枠組みで単一市場に残る「ノルウェー型」への戦略転換、最大野党・労働党が求める総選挙のほか、再国民投票5も排除はできない状況にあり、最終的に離脱撤回という可能性も出てくる。

英国の議会が協定を否決した場合の展開は、英国政府や議会の混乱収拾のための選択だけでなく、その選択に、EUがどう対応するか、それぞれの意思決定がどのようなタイミングで行われるかによっても変わってくる。

メイ首相は、採決延期を決めた10日、下院で、12月13~14日に開催されるEU首脳会議で異論の多いアイルランド国境管理のバックストップについて協議する方針を表明した。これに対し、トゥスクEU首脳会議議長は、ツィッターで「再交渉は行わないが、英議会で批准しやすくするための議論はする」、「合意なし離脱の準備について協議する」と応じている。首脳会議後の劇的な情勢の変化は期待できそうにない。

19~20年の英国経済の見通しはかなりの幅を持って考える必要がある。

5 BOE (2018a)

英国のEU離脱が金融システム危機を引き起こし、ユーロ圏を巻き込むリスクは低い

ユーロ圏にとっても、英国のEU離脱のプロセスは、リスクの1つだが、どのようなシナリオになるにせよ、ユーロ圏全体の腰折れを招くことは考え難い。英国の離脱は、英国が国民投票を実施してからの2年半ほどの準備期間があったことや、法的措置による対応の可能性が探られている。例え、合意なしの離脱でも、金融システム危機に発展するリスクはないと思われることから、景気に急ブレーキが掛かることはないだろう。

BOEは、11月28日に公表した「金融安定報告」で、英国の主要行は「合意なしの無秩序な離脱」にも耐えられるとの健全性審査(ストレス・テスト)の結果を示している6。欧州銀行監督庁(EBA)が11月2日に結果を公表した単一市場圏内の15カ国48行を対象とするストレス・テスト7も、英国の離脱に伴って生じる幅広いマクロ経済のリスクをカバーするものと説明されている。

BOEの「金融安定報告」では、英国では、合意なしの無秩序な離脱の場合でも、混乱が生じないよう法的措置が進展していることが確認できる。EU側は、無秩序離脱を促すリスクを懸念してか、「合意なし離脱」に対応した特別措置の公表に慎重な立場をとってきたが、欧州委員会は、11月13日に、EUや加盟国政府、市民や企業に「合意なし離脱」への準備を促す文書8を公表している。金融面では、清算業務に混乱が生じないよう、期間限定、厳しい条件付きで、既存の同等性評価の枠組みに基づく英清算機関(CCP)の継続利用を認める必要が生じるとの判断を示し、欧州証券市場庁(ESMA)が11月23日に対策を進めていることを公表している9。

6 BOE (2018c)

7 EBA (2018a)及びEBA (2018b)。対象行は、EUの銀行総資産の70%をカバーする。

8 European Commission (2018)

9 ESMA (2018)

BOEは、11月28日に公表した「金融安定報告」で、英国の主要行は「合意なしの無秩序な離脱」にも耐えられるとの健全性審査(ストレス・テスト)の結果を示している6。欧州銀行監督庁(EBA)が11月2日に結果を公表した単一市場圏内の15カ国48行を対象とするストレス・テスト7も、英国の離脱に伴って生じる幅広いマクロ経済のリスクをカバーするものと説明されている。

BOEの「金融安定報告」では、英国では、合意なしの無秩序な離脱の場合でも、混乱が生じないよう法的措置が進展していることが確認できる。EU側は、無秩序離脱を促すリスクを懸念してか、「合意なし離脱」に対応した特別措置の公表に慎重な立場をとってきたが、欧州委員会は、11月13日に、EUや加盟国政府、市民や企業に「合意なし離脱」への準備を促す文書8を公表している。金融面では、清算業務に混乱が生じないよう、期間限定、厳しい条件付きで、既存の同等性評価の枠組みに基づく英清算機関(CCP)の継続利用を認める必要が生じるとの判断を示し、欧州証券市場庁(ESMA)が11月23日に対策を進めていることを公表している9。

6 BOE (2018c)

7 EBA (2018a)及びEBA (2018b)。対象行は、EUの銀行総資産の70%をカバーする。

8 European Commission (2018)

9 ESMA (2018)

(2018年12月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-失速免れる見通しも不確実性高い―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-失速免れる見通しも不確実性高い―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.