- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- リーマンショックから10年、日本のベンチャー環境を振り返る

2018年11月15日

文字サイズ

- 小

- 中

- 大

ii)投資家層の拡大

官民ファンドや大企業の投資によるところも大きい。2009年に設立された官民ファンド・産業革新機構(現・産業革新投資機構)は、2013年頃から人員を増強し、ベンチャー投資を拡大させてきた4。民間単独では事業化が難しい分野・テーマ、具体的には事業化や黒字化に時間と資金のかかる研究開発型ベンチャーへの支援、または、一定成長したベンチャーが世界展開等の更なる成長加速を目指して大規模資金調達するケースへの支援等に取り組んでおり、ベンチャー企業の資金調達で大きな存在感を示している。

大企業がベンチャーとの連携(投資・提携等)に積極的になっていることも挙げられる。これまで自前主義で強みを築いてきた大企業がオープンイノベーションに取り組み始めたこと、AI、IoTやFintechといった先端技術、新しいビジネスモデルへの期待や関心が高まってきたこと等が背景にある。大企業本体によるベンチャー投資も増加傾向だが、機動的に投資活動を行う「別働隊組織」として、コーポレート・ベンチャーキャピタル(CVC)を傘下に設立する事例が相次いでいる5。CVCは、投資リターンだけでなく、事業シナジーも追求するのが特徴だ。リーマンショック後の時期は、IT・インターネット系事業会社傘下のVCが投資活動を広げていたが、現在はメーカー(オムロン:オムロンベンチャーズ等)、放送(フジテレビ:フジ・スタートアップ・ベンチャーズ等)、不動産(三井不動産:31 VENTURES等)、鉄道(東日本旅客鉄道:JR東日本スタートアップ等)といった幅広い業種でその動きが広がっている。

また、上場を果たしたベンチャー企業が、更なる成長を目指して、未上場ベンチャーに対して資本提携や買収をする動きも増えてきている。加えて、上場やM&Aで保有株式を売却し、創業者利益を獲得した起業家が、エンジェル投資家としてベンチャー企業に投資する例も増えてきた。そして、米国シリコンバレーで活動するアクセラレーターが日本にも進出した。投資家等、ベンチャー企業をサポートするプレイヤーが一層多様化し、厚みを増してきたことで、ベンチャー企業の資金調達環境、事業環境は大きく改善したと言えよう。

4 同機構の投資活動については、拙稿「産業革新機構のこれから~ベンチャー・エコシステムを育てる重責を担う~(2018年7月10日)」https://www.nli-research.co.jp/report/detail/id=59028?site=nliも参照されたい。

5 大企業によるCVC設立動向については、拙稿「大企業のコーポレート・ベンチャー・キャピタル(CVC)~大企業によるオープンイノベーション~(2018年7月5日)」https://www.nli-research.co.jp/report/detail/id=59010?site=nliも参照されたい。

官民ファンドや大企業の投資によるところも大きい。2009年に設立された官民ファンド・産業革新機構(現・産業革新投資機構)は、2013年頃から人員を増強し、ベンチャー投資を拡大させてきた4。民間単独では事業化が難しい分野・テーマ、具体的には事業化や黒字化に時間と資金のかかる研究開発型ベンチャーへの支援、または、一定成長したベンチャーが世界展開等の更なる成長加速を目指して大規模資金調達するケースへの支援等に取り組んでおり、ベンチャー企業の資金調達で大きな存在感を示している。

大企業がベンチャーとの連携(投資・提携等)に積極的になっていることも挙げられる。これまで自前主義で強みを築いてきた大企業がオープンイノベーションに取り組み始めたこと、AI、IoTやFintechといった先端技術、新しいビジネスモデルへの期待や関心が高まってきたこと等が背景にある。大企業本体によるベンチャー投資も増加傾向だが、機動的に投資活動を行う「別働隊組織」として、コーポレート・ベンチャーキャピタル(CVC)を傘下に設立する事例が相次いでいる5。CVCは、投資リターンだけでなく、事業シナジーも追求するのが特徴だ。リーマンショック後の時期は、IT・インターネット系事業会社傘下のVCが投資活動を広げていたが、現在はメーカー(オムロン:オムロンベンチャーズ等)、放送(フジテレビ:フジ・スタートアップ・ベンチャーズ等)、不動産(三井不動産:31 VENTURES等)、鉄道(東日本旅客鉄道:JR東日本スタートアップ等)といった幅広い業種でその動きが広がっている。

また、上場を果たしたベンチャー企業が、更なる成長を目指して、未上場ベンチャーに対して資本提携や買収をする動きも増えてきている。加えて、上場やM&Aで保有株式を売却し、創業者利益を獲得した起業家が、エンジェル投資家としてベンチャー企業に投資する例も増えてきた。そして、米国シリコンバレーで活動するアクセラレーターが日本にも進出した。投資家等、ベンチャー企業をサポートするプレイヤーが一層多様化し、厚みを増してきたことで、ベンチャー企業の資金調達環境、事業環境は大きく改善したと言えよう。

4 同機構の投資活動については、拙稿「産業革新機構のこれから~ベンチャー・エコシステムを育てる重責を担う~(2018年7月10日)」https://www.nli-research.co.jp/report/detail/id=59028?site=nliも参照されたい。

iii)環境好転の中でも注意したい点

こうした中で、色々な変化も起きている。まずは、有望ベンチャー企業を、投資家や大企業が取り合うような事態が起きている。こうした環境下では、ベンチャー企業が有利に資金調達を進めることも可能で、その企業評価(株価)は高くなる傾向がある。また、事業シナジーを優先する事業会社が株価をあまり気にせず投資を進めてしまうと、その傾向は強くなる。大きなEXITが望めるような環境であれば良いが、将来EXITする際に景気や市場環境が良いとは限らない。こうした現状では、有望ベンチャー企業であったとしても、採算が合わない投資案件については、無理せず投資を見送っているVCもあるだろう。同様に、投資に限らず、提携や共同研究といった協業の話も有望ベンチャー企業に集中する。資金や人員に限りがあるベンチャー企業にとって、多くの申し出を全て検討出来るわけではない。信頼して一緒にやっていける相手か、将来大きなビジネスに結びつくのか、ベンチャー企業側も大企業を選びたい。大企業側も、選ばれる「努力」が必要な状況だ。

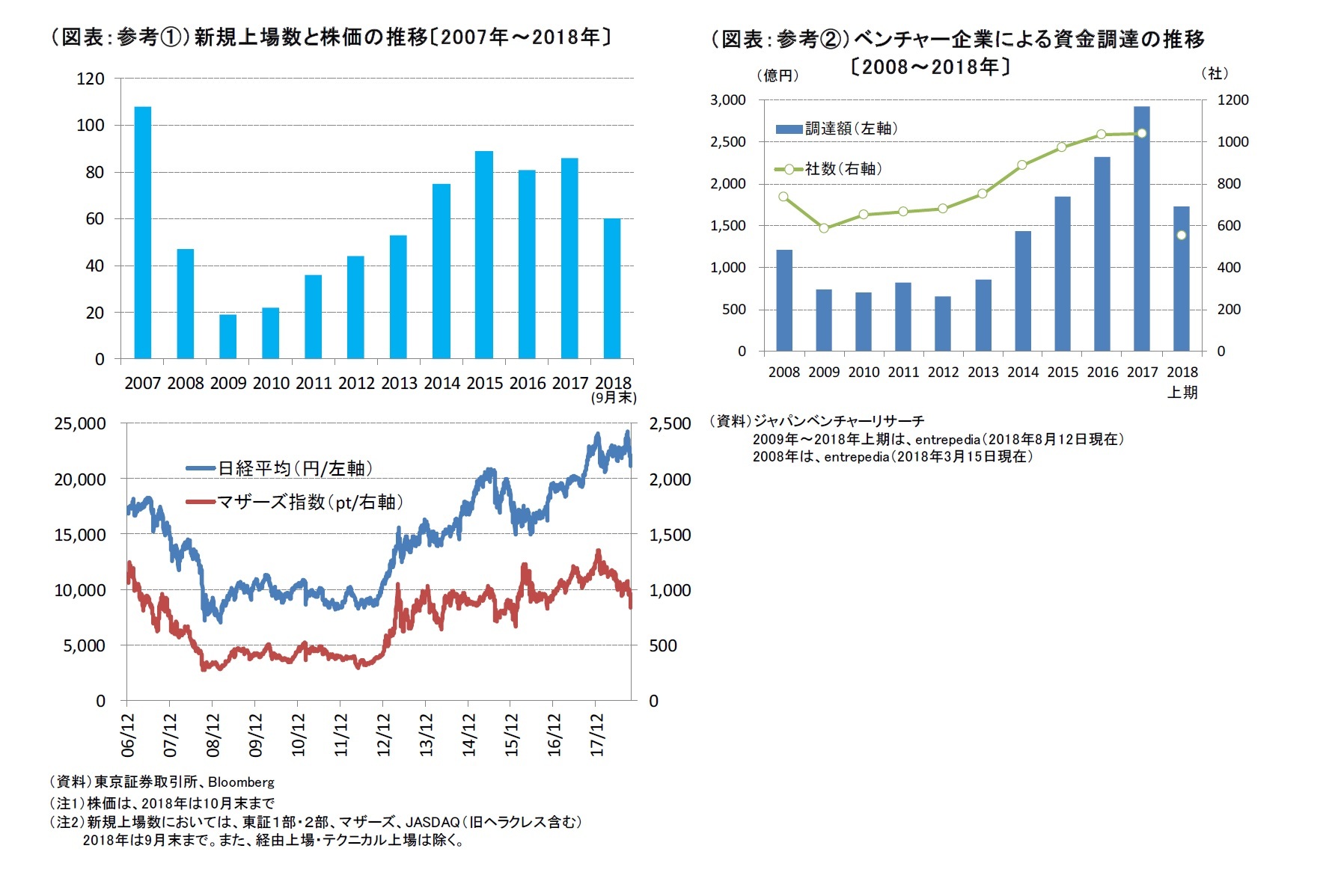

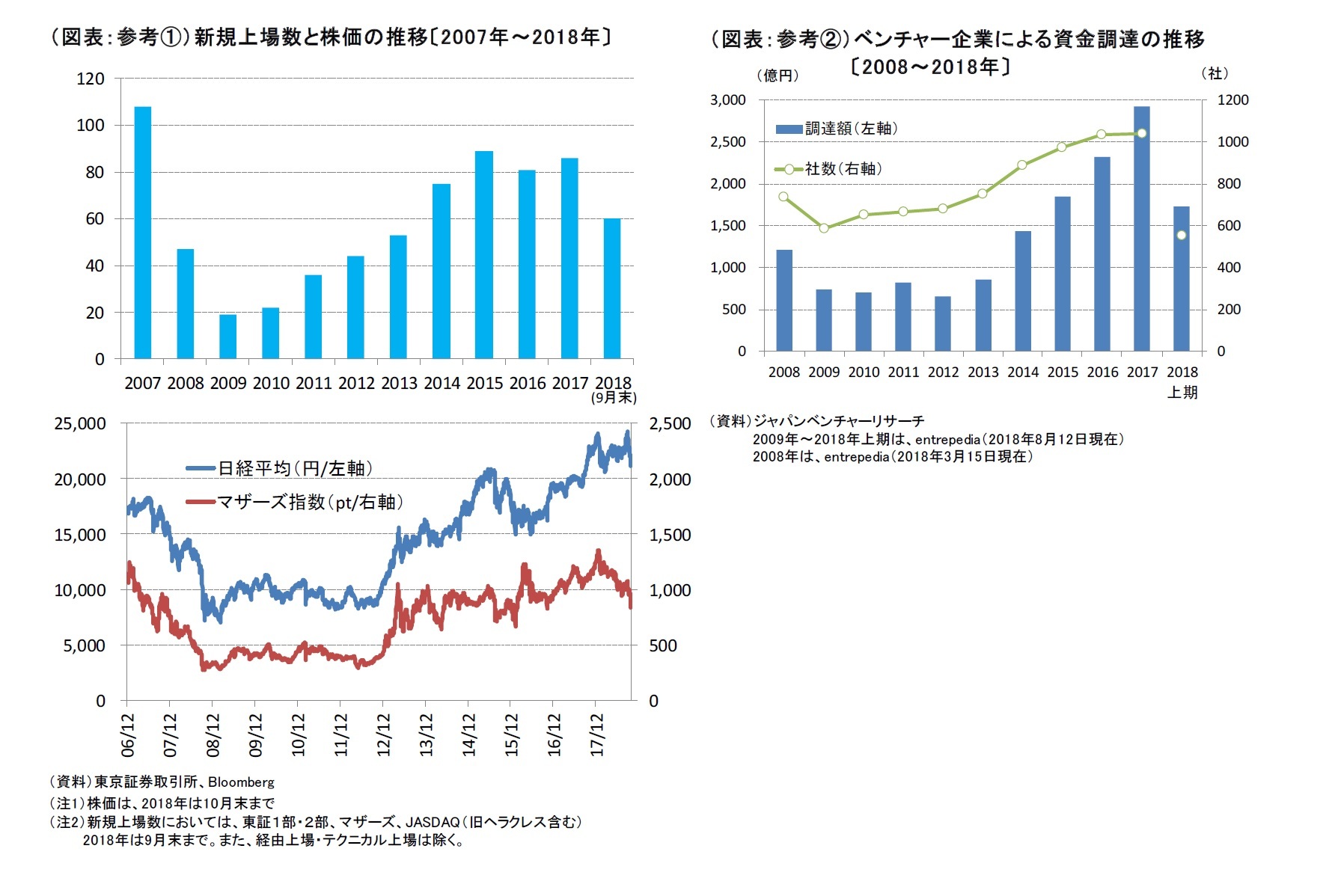

また、最近は大型の資金調達が増えてきている。リーマンショック直後には、10億円を超えるような大型の資金調達はほとんど見られなかった。しかし、資金調達環境が大幅に改善し、10億円を超える大型の資金調達が増加している。その背景には、未上場でも大型の資金調達が可能な環境となったこと、無理して上場を急がずに事業の拡大を優先するベンチャーが増えてきていること等が挙げられる。

2018年に入っても、ベンチャーをめぐる環境は堅調に推移してきた。6月には、注目の日本発ユニコーン、メルカリ(フリーマーケットアプリ)がIPOを果たして話題になった。AI、IoT、宇宙関連等、幅広いジャンルのベンチャーが登場し、大型の資金調達を実施している。ベンチャー投資額の増加もあって、新たな上場予備軍が育ちつつある中、景気と株価が崩れなければ今後のIPO数も底堅さが期待出来そうだ。しかしながら、足もとではマザーズ指数に力強さが感じられない展開が続いている。世界経済が底堅く推移し、世界的な低金利環境の中で、日本のベンチャーも勢いを増してきたが、足もとでは米中貿易戦争の激化、米国の利上げの影響等、気になるリスクが増えてきている。景気拡大が長期化していることもあり、EXITまで長期の視点が必要なベンチャー投資では、景気循環、つまり景気拡大の終わりも視野に入れなくてはならない状況だ。景気や新興市場の底堅さがどこまで持続するのか、また次の景気後退期にベンチャー企業をめぐる環境がどうなっているのか、ベンチャー企業や投資家にとって気になるところだ。

こうした中で、色々な変化も起きている。まずは、有望ベンチャー企業を、投資家や大企業が取り合うような事態が起きている。こうした環境下では、ベンチャー企業が有利に資金調達を進めることも可能で、その企業評価(株価)は高くなる傾向がある。また、事業シナジーを優先する事業会社が株価をあまり気にせず投資を進めてしまうと、その傾向は強くなる。大きなEXITが望めるような環境であれば良いが、将来EXITする際に景気や市場環境が良いとは限らない。こうした現状では、有望ベンチャー企業であったとしても、採算が合わない投資案件については、無理せず投資を見送っているVCもあるだろう。同様に、投資に限らず、提携や共同研究といった協業の話も有望ベンチャー企業に集中する。資金や人員に限りがあるベンチャー企業にとって、多くの申し出を全て検討出来るわけではない。信頼して一緒にやっていける相手か、将来大きなビジネスに結びつくのか、ベンチャー企業側も大企業を選びたい。大企業側も、選ばれる「努力」が必要な状況だ。

また、最近は大型の資金調達が増えてきている。リーマンショック直後には、10億円を超えるような大型の資金調達はほとんど見られなかった。しかし、資金調達環境が大幅に改善し、10億円を超える大型の資金調達が増加している。その背景には、未上場でも大型の資金調達が可能な環境となったこと、無理して上場を急がずに事業の拡大を優先するベンチャーが増えてきていること等が挙げられる。

2018年に入っても、ベンチャーをめぐる環境は堅調に推移してきた。6月には、注目の日本発ユニコーン、メルカリ(フリーマーケットアプリ)がIPOを果たして話題になった。AI、IoT、宇宙関連等、幅広いジャンルのベンチャーが登場し、大型の資金調達を実施している。ベンチャー投資額の増加もあって、新たな上場予備軍が育ちつつある中、景気と株価が崩れなければ今後のIPO数も底堅さが期待出来そうだ。しかしながら、足もとではマザーズ指数に力強さが感じられない展開が続いている。世界経済が底堅く推移し、世界的な低金利環境の中で、日本のベンチャーも勢いを増してきたが、足もとでは米中貿易戦争の激化、米国の利上げの影響等、気になるリスクが増えてきている。景気拡大が長期化していることもあり、EXITまで長期の視点が必要なベンチャー投資では、景気循環、つまり景気拡大の終わりも視野に入れなくてはならない状況だ。景気や新興市場の底堅さがどこまで持続するのか、また次の景気後退期にベンチャー企業をめぐる環境がどうなっているのか、ベンチャー企業や投資家にとって気になるところだ。

3――一過性の「ブーム」で終わらせてはならない

1|日本のベンチャーの課題

日本のベンチャーをめぐる環境を振り返ると、ネットベンチャー、バイオベンチャー、そして大学発ベンチャー等、過去何度かの大きな「ブーム」が到来し、去っていった。シリコンバレーに代表されるような、ベンチャー企業が次々と生まれる土壌、ベンチャー・エコシステム(生態系)がしっかりと根付くまでには至らなかった。

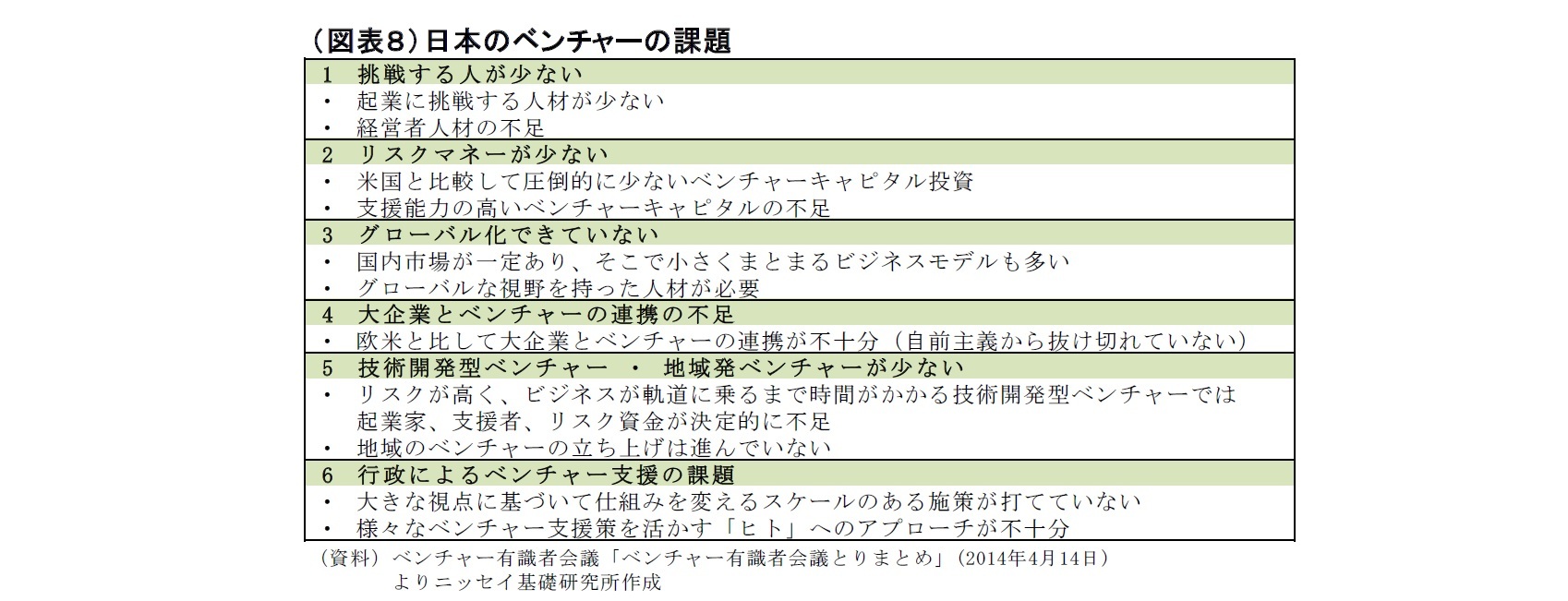

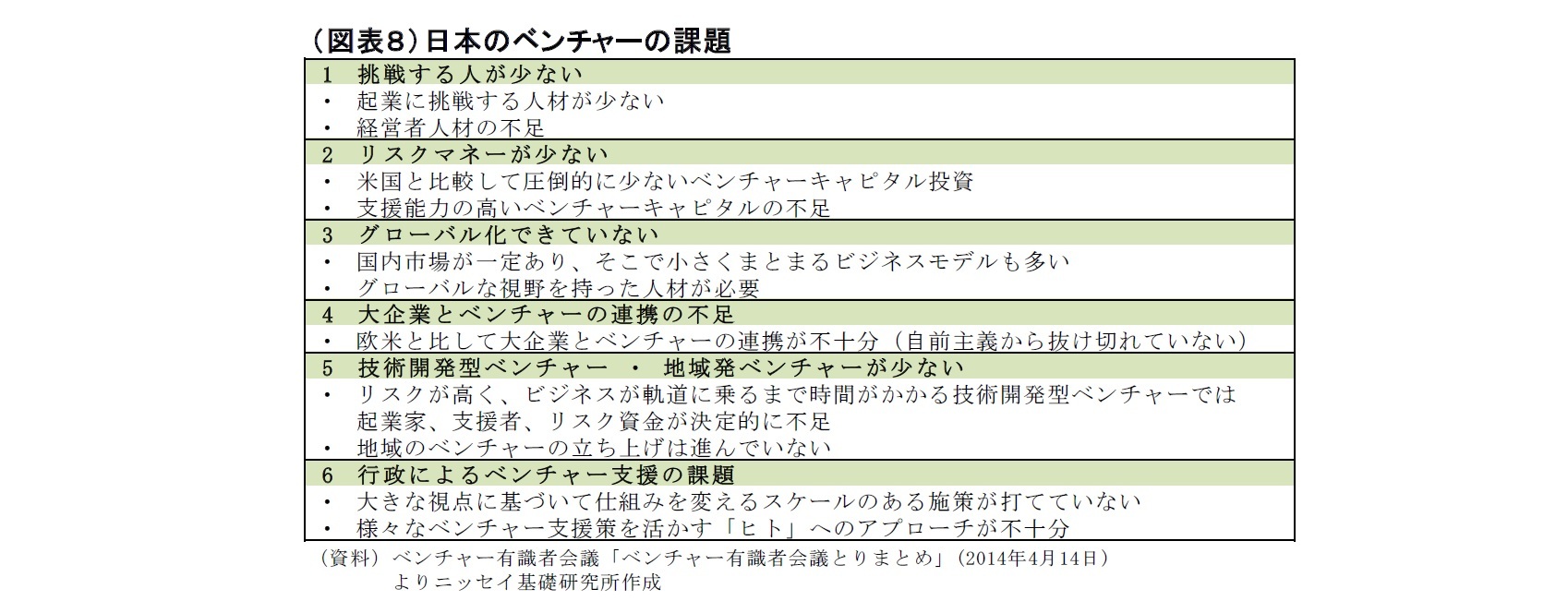

ベンチャーに関して日本が抱える課題は、今日に至るまで幾度となく議論されてきた。海外と比較して、起業にチャレンジする人、ベンチャー投資に回るリスクマネー(投資資金)、グローバルな視点、そして大企業とベンチャーの連携のいずれもが足りないこと、リスクが高く時間がかかる研究開発型・技術開発型のベンチャーが少ないこと等が挙げられてきた(図表8)。

日本のベンチャーをめぐる環境を振り返ると、ネットベンチャー、バイオベンチャー、そして大学発ベンチャー等、過去何度かの大きな「ブーム」が到来し、去っていった。シリコンバレーに代表されるような、ベンチャー企業が次々と生まれる土壌、ベンチャー・エコシステム(生態系)がしっかりと根付くまでには至らなかった。

ベンチャーに関して日本が抱える課題は、今日に至るまで幾度となく議論されてきた。海外と比較して、起業にチャレンジする人、ベンチャー投資に回るリスクマネー(投資資金)、グローバルな視点、そして大企業とベンチャーの連携のいずれもが足りないこと、リスクが高く時間がかかる研究開発型・技術開発型のベンチャーが少ないこと等が挙げられてきた(図表8)。

こうした課題は、即効性のあるソリューションがあるわけではなく、一朝一夕に解決するものではない。戦後の高度成長期から大企業中心に自前主義のイノベーションで成功してきた日本の産業構造、新卒一括採用・年功序列・終身雇用といったベンチャー企業に人材が流れにくい雇用慣習、バブル崩壊・デフレという低迷した経済環境、失敗に対して非寛容的な社会風潮等、日本の経済や社会の様々な要因・事象が絡み合った結果としての課題とも言える。

しかしながら、こうした課題に対して、足もとでは変化の兆しが見えてきているのも事実だ。ベンチャー投資家の多様化が進み、ベンチャー企業に流れる投資資金も増加基調にある。大企業もオープンイノベーションに前向きで、ベンチャーとの連携を前向きに検討し、動き始めている。そして、メルカリやペプチドリーム等、大きな成功事例が増えており、起業家を勇気づけるロールモデルが登場し始めている。政府も、成長戦略でイノベーションを力強く推進する姿勢を打ち出している。日本は、長年の課題解決に、そしてベンチャー・エコシステムを育て、根付かせる絶好のチャンスを迎えている。今日の盛り上がりを、一過性のブームで終わらせてはならない。官民を挙げた更なる取り組みが期待される状況だ。

しかしながら、こうした課題に対して、足もとでは変化の兆しが見えてきているのも事実だ。ベンチャー投資家の多様化が進み、ベンチャー企業に流れる投資資金も増加基調にある。大企業もオープンイノベーションに前向きで、ベンチャーとの連携を前向きに検討し、動き始めている。そして、メルカリやペプチドリーム等、大きな成功事例が増えており、起業家を勇気づけるロールモデルが登場し始めている。政府も、成長戦略でイノベーションを力強く推進する姿勢を打ち出している。日本は、長年の課題解決に、そしてベンチャー・エコシステムを育て、根付かせる絶好のチャンスを迎えている。今日の盛り上がりを、一過性のブームで終わらせてはならない。官民を挙げた更なる取り組みが期待される状況だ。

2|世界は先を行く

この10年における国内の推移を見ると、日本のベンチャーをめぐる環境は大きく改善したと言ってよい。有望ベンチャー企業に人気が殺到し、一部ではバブルを心配する声も出る程の盛況ぶりである。この劇的な改善は、リーマンショック後の惨状から比べれば、大いに歓迎すべきものである。

しかし、世界を見渡すと、この現状に安心は出来ない。世界的にイノベーションを求める動きが加速し、低金利環境もあって、ベンチャー企業に巨額のリスクマネーが流れ込んでいる。日本と比べると、米中のベンチャー企業に流れ込むリスクマネーは「一桁違う」規模感であり、その差は圧倒的だ。米中を中心に、ユニコーンと呼ばれる巨大ベンチャー企業が次々と生まれ、調達した巨額の資金を元手に新たなビジネスを拡大している。急速なデジタル化が進み、巨大ITプラットフォーマーが業種の垣根を越えて席巻し、既存の市場や企業に脅威を与えている。米国のシリコンバレーだけでなく、中国(北京・上海・深圳)、インド(バンガロール)、イスラエル(テルアビブ)、英国(ロンドン)、フランス(パリ)等、各国政府による後押しもあって、各地でベンチャー・エコシステムが成長し、国際競争の様相を呈している。こうした世界的な潮流の中、日本の国際競争力を維持していくためにも、そして少子高齢化や人手不足等の社会課題をイノベーションで解決していくためにも、現状に満足することなく、更なる高い視座を持って、官民を挙げたベンチャー支援策に取り組んでいく必要性があろう。

この10年における国内の推移を見ると、日本のベンチャーをめぐる環境は大きく改善したと言ってよい。有望ベンチャー企業に人気が殺到し、一部ではバブルを心配する声も出る程の盛況ぶりである。この劇的な改善は、リーマンショック後の惨状から比べれば、大いに歓迎すべきものである。

しかし、世界を見渡すと、この現状に安心は出来ない。世界的にイノベーションを求める動きが加速し、低金利環境もあって、ベンチャー企業に巨額のリスクマネーが流れ込んでいる。日本と比べると、米中のベンチャー企業に流れ込むリスクマネーは「一桁違う」規模感であり、その差は圧倒的だ。米中を中心に、ユニコーンと呼ばれる巨大ベンチャー企業が次々と生まれ、調達した巨額の資金を元手に新たなビジネスを拡大している。急速なデジタル化が進み、巨大ITプラットフォーマーが業種の垣根を越えて席巻し、既存の市場や企業に脅威を与えている。米国のシリコンバレーだけでなく、中国(北京・上海・深圳)、インド(バンガロール)、イスラエル(テルアビブ)、英国(ロンドン)、フランス(パリ)等、各国政府による後押しもあって、各地でベンチャー・エコシステムが成長し、国際競争の様相を呈している。こうした世界的な潮流の中、日本の国際競争力を維持していくためにも、そして少子高齢化や人手不足等の社会課題をイノベーションで解決していくためにも、現状に満足することなく、更なる高い視座を持って、官民を挙げたベンチャー支援策に取り組んでいく必要性があろう。

3|更なる発展に向けて

世界で活躍し、イノベーションで社会課題を解決するベンチャー企業が、次々と自律的に生まれ育まれる土壌、豊かなベンチャー・エコシステムが構築されることが理想だ。夢破れたベンチャー企業であっても、その人材や技術が「養分」となって、次なる「芽」を生む。こうしたエコシステムの構築に向け、政府や大企業等、官民のベンチャーへの取り組みに、以下の3つの視点を期待している。

1つ目は、起業やベンチャーへの就職に挑戦する文化の醸成だ。優秀な若者が起業し、経営者として成功する事例も見られるとは言え、多くの人にとって起業やベンチャーへの就職はまだまだ縁遠く感じるだろう。学校教育における「起業家教育」の充実や、ベンチャー企業へのインターン推奨、更なるロールモデルの育成・周知、政府支援策の広報活動等を通じて、多くの人がより起業やベンチャーへの挑戦に前向きになれるような文化・環境を整えていくことが求められる。

2つ目は、人材育成だ。ベンチャーキャピタリスト、またはベンチャー支援や協業を行う人材を育成していくことが必要だ。起業家が、リスクをとって創業し、事業を大きくしていく上で、ベンチャービジネスや専門領域に精通したサポーターの存在は大きい。日本にも力のあるベンチャーキャピタリストは存在するが、より高いレベルのエコシステムを目指すのであれば、絶対数はまだまだ足りない。より大きなリスクマネーを獲得し、起業家を増やしていくためにも、力あるベンチャーキャピタリストを一層増やしていくことが求められる。とりわけ、研究開発型ベンチャーを力強くサポート出来るベンチャーキャピタリストをもっと増やしていく必要があろう。地方自治体等の支援組織にも、スペシャリストが多くいれば起業家は心強い。大企業にも、技術やビジネスモデルの目利きだけでなく、保有資源や企業文化が大きく異なるベンチャー企業と大企業の間の架け橋となって、オープンイノベーションを導き出せる人材を育てていくことが求められる。

例えば、官民ファンドについて言えば、難易度が高く民間VCが手掛けにくい分野において、民間VC等との共同投資を進めることで、彼らのリスクテイクを後押しし、貴重な経験を共有化出来る。また、ベンチャー企業への直接投資だけでなく、民間VCのファンドに出資することで、VCが投資活動を広げ、民間側でもノウハウ蓄積や人材育成が進んでいく。官民ファンドには、投資先ベンチャー企業そのものだけでなく、人材を含めたベンチャー・エコシステム全体を育成する役割を期待したい。また、大企業について言えば、ベンチャー企業の特性や、彼らとの仕事の進め方を深く理解している人材はまだまだ少ない。下請けとして振り回す、不用意に意思決定を先延ばしにする、といったことは資金も人員も足りないベンチャー企業の育成を阻害しかねない。ベンチャー企業に「選ばれる」、Win-Winの関係が築ける人材を育成していく必要がある。投資ノウハウを持つパートナーと組んでCVCを設立したり、ベンチャー企業との人材交流を積極化する中で、大企業側にも「起業家精神」に溢れ、オープンイノベーションを担える人材が増えていって欲しい。

そして最後の3つ目は、持続性・継続性だ。ベンチャー企業が育つには時間がかかる。例えば、CYBERDYNEは会社設立から上場を果たすまでに9年9ヶ月を要している。その間、リーマンショック、東日本大震災という厳しい環境にも遭遇した。景気後退といった環境の悪化があっても、軸足ぶれずに有望ベンチャー企業をサポートする長期的な視点が、政府や投資家等の取り組みに求められる。また、上述の人材育成にも時間がかかる。例えば、ベンチャーキャピタリストの場合、新米担当者がベンチャー企業の発掘、投資、経営支援、EXITの一連の流れを経験するだけでも数年かかる。また、目利き力や経営支援力の向上だけでなく、良い投資案件や最新トレンドの情報を入手するためには、良質なネットワーク(人脈)を築くことが求められる。いかに表に出てこない良質な情報にアクセス出来るかが勝負だからだ。このネットワークは、他のプレイヤーとの共同投資、投資先の販路開拓や人材採用といった経営支援等にも活きてくる。このネットワーク作りは、個人であっても組織であっても、ベンチャー業界の中で時間をかけて信頼関係とレピュテーションを築いていくしかない。これは、ベンチャーキャピタリストだけでなく、大企業のCVCやベンチャーとの協業に従事する担当者にも同じことが言える。人材育成やノウハウ蓄積に時間がかかることを考えると、ベンチャー企業への取り組みは、一旦止めると再開するハードルは相応に高い。やはり、果実を得るには継続が重要だ。

いつかくる次の景気後退期、次なる「ショック」が起きたときに日本の取り組みの真価が問われる。今回はブームに終わることなく、日本ならではのベンチャー・エコシステムが確立することを期待している。

世界で活躍し、イノベーションで社会課題を解決するベンチャー企業が、次々と自律的に生まれ育まれる土壌、豊かなベンチャー・エコシステムが構築されることが理想だ。夢破れたベンチャー企業であっても、その人材や技術が「養分」となって、次なる「芽」を生む。こうしたエコシステムの構築に向け、政府や大企業等、官民のベンチャーへの取り組みに、以下の3つの視点を期待している。

1つ目は、起業やベンチャーへの就職に挑戦する文化の醸成だ。優秀な若者が起業し、経営者として成功する事例も見られるとは言え、多くの人にとって起業やベンチャーへの就職はまだまだ縁遠く感じるだろう。学校教育における「起業家教育」の充実や、ベンチャー企業へのインターン推奨、更なるロールモデルの育成・周知、政府支援策の広報活動等を通じて、多くの人がより起業やベンチャーへの挑戦に前向きになれるような文化・環境を整えていくことが求められる。

2つ目は、人材育成だ。ベンチャーキャピタリスト、またはベンチャー支援や協業を行う人材を育成していくことが必要だ。起業家が、リスクをとって創業し、事業を大きくしていく上で、ベンチャービジネスや専門領域に精通したサポーターの存在は大きい。日本にも力のあるベンチャーキャピタリストは存在するが、より高いレベルのエコシステムを目指すのであれば、絶対数はまだまだ足りない。より大きなリスクマネーを獲得し、起業家を増やしていくためにも、力あるベンチャーキャピタリストを一層増やしていくことが求められる。とりわけ、研究開発型ベンチャーを力強くサポート出来るベンチャーキャピタリストをもっと増やしていく必要があろう。地方自治体等の支援組織にも、スペシャリストが多くいれば起業家は心強い。大企業にも、技術やビジネスモデルの目利きだけでなく、保有資源や企業文化が大きく異なるベンチャー企業と大企業の間の架け橋となって、オープンイノベーションを導き出せる人材を育てていくことが求められる。

例えば、官民ファンドについて言えば、難易度が高く民間VCが手掛けにくい分野において、民間VC等との共同投資を進めることで、彼らのリスクテイクを後押しし、貴重な経験を共有化出来る。また、ベンチャー企業への直接投資だけでなく、民間VCのファンドに出資することで、VCが投資活動を広げ、民間側でもノウハウ蓄積や人材育成が進んでいく。官民ファンドには、投資先ベンチャー企業そのものだけでなく、人材を含めたベンチャー・エコシステム全体を育成する役割を期待したい。また、大企業について言えば、ベンチャー企業の特性や、彼らとの仕事の進め方を深く理解している人材はまだまだ少ない。下請けとして振り回す、不用意に意思決定を先延ばしにする、といったことは資金も人員も足りないベンチャー企業の育成を阻害しかねない。ベンチャー企業に「選ばれる」、Win-Winの関係が築ける人材を育成していく必要がある。投資ノウハウを持つパートナーと組んでCVCを設立したり、ベンチャー企業との人材交流を積極化する中で、大企業側にも「起業家精神」に溢れ、オープンイノベーションを担える人材が増えていって欲しい。

そして最後の3つ目は、持続性・継続性だ。ベンチャー企業が育つには時間がかかる。例えば、CYBERDYNEは会社設立から上場を果たすまでに9年9ヶ月を要している。その間、リーマンショック、東日本大震災という厳しい環境にも遭遇した。景気後退といった環境の悪化があっても、軸足ぶれずに有望ベンチャー企業をサポートする長期的な視点が、政府や投資家等の取り組みに求められる。また、上述の人材育成にも時間がかかる。例えば、ベンチャーキャピタリストの場合、新米担当者がベンチャー企業の発掘、投資、経営支援、EXITの一連の流れを経験するだけでも数年かかる。また、目利き力や経営支援力の向上だけでなく、良い投資案件や最新トレンドの情報を入手するためには、良質なネットワーク(人脈)を築くことが求められる。いかに表に出てこない良質な情報にアクセス出来るかが勝負だからだ。このネットワークは、他のプレイヤーとの共同投資、投資先の販路開拓や人材採用といった経営支援等にも活きてくる。このネットワーク作りは、個人であっても組織であっても、ベンチャー業界の中で時間をかけて信頼関係とレピュテーションを築いていくしかない。これは、ベンチャーキャピタリストだけでなく、大企業のCVCやベンチャーとの協業に従事する担当者にも同じことが言える。人材育成やノウハウ蓄積に時間がかかることを考えると、ベンチャー企業への取り組みは、一旦止めると再開するハードルは相応に高い。やはり、果実を得るには継続が重要だ。

いつかくる次の景気後退期、次なる「ショック」が起きたときに日本の取り組みの真価が問われる。今回はブームに終わることなく、日本ならではのベンチャー・エコシステムが確立することを期待している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年11月15日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 洋介

中村 洋介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/10/01 | 岸田新政権によるスタートアップ支援への期待 | 中村 洋介 | 研究員の眼 |

| 2021/07/06 | スタートアップとの連携、問われる本気度 | 中村 洋介 | 研究員の眼 |

| 2021/03/15 | 関西のスタートアップ・エコシステム構築への期待 | 中村 洋介 | 基礎研レポート |

| 2020/07/16 | 「情報銀行」は日本の挽回策となるのか | 中村 洋介 | ニッセイ基礎研所報 |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【リーマンショックから10年、日本のベンチャー環境を振り返る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

リーマンショックから10年、日本のベンチャー環境を振り返るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.