- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀ETF買入れ縮小の真意-緩和縮小ではなく、緩和継続のメッセージ

2018年09月07日

文字サイズ

- 小

- 中

- 大

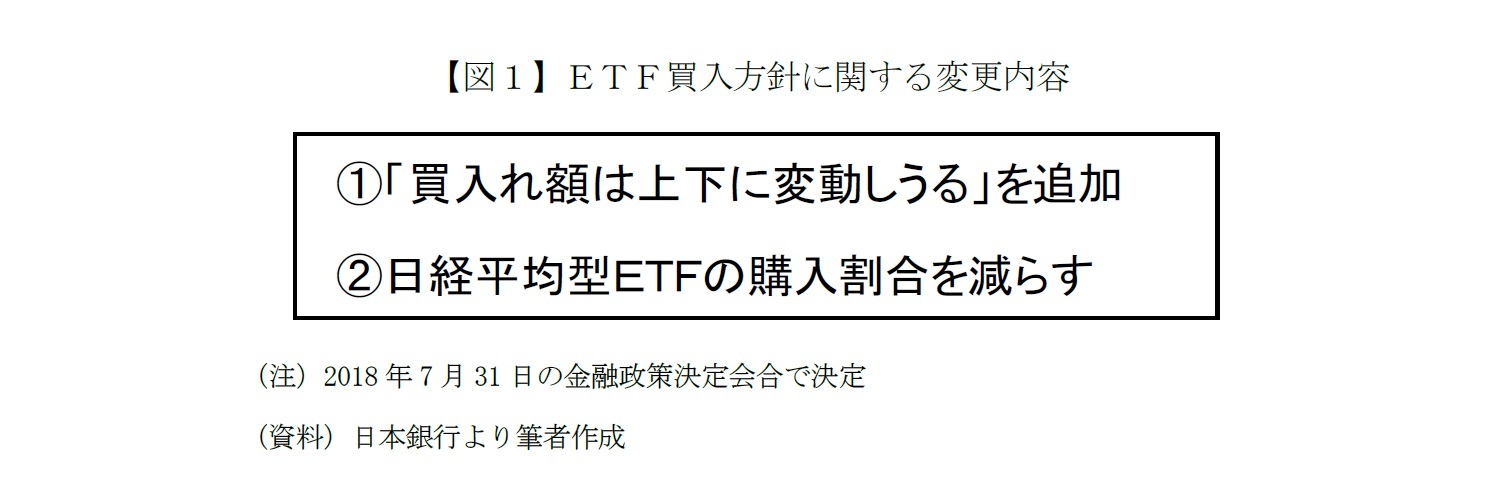

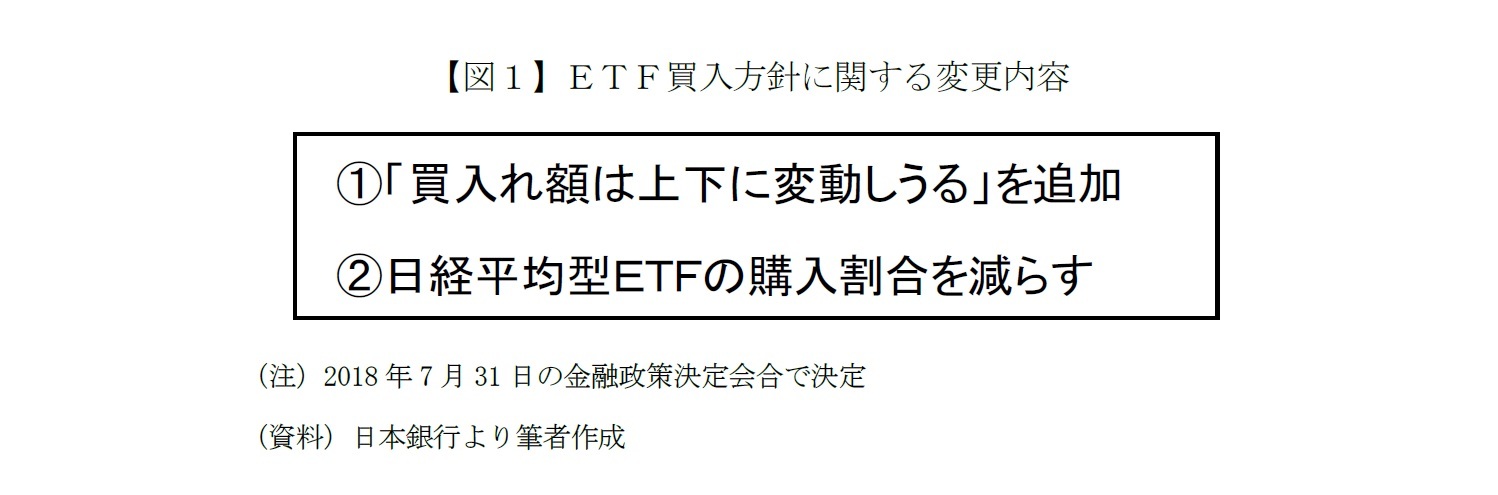

■ETF買入れに関して2つの変更を決定

日銀は7月31日にETF(上場投資信託)買入れ方針について2つの変更を加えた。ひとつは買入れ額に関するもので、年間約6兆円の買入れペースは維持しつつ、新たに「市場の状況に応じて、買入れ額は上下に変動しうる」とした。状況次第で6兆円より多く買うこともあれば、6兆円より少なくなることもあるということだ。

もうひとつはETF購入割合の変更だ。日銀は主に日経平均型、TOPIX型、JPX日経400型の3種類のETFを購入しているが、このうち日経平均型ETFの買入割合を減らすことを決めた。その結果、日経平均型の購入割合は従来の2割程度から1割程度に下がると推測される。

もうひとつはETF購入割合の変更だ。日銀は主に日経平均型、TOPIX型、JPX日経400型の3種類のETFを購入しているが、このうち日経平均型ETFの買入割合を減らすことを決めた。その結果、日経平均型の購入割合は従来の2割程度から1割程度に下がると推測される。

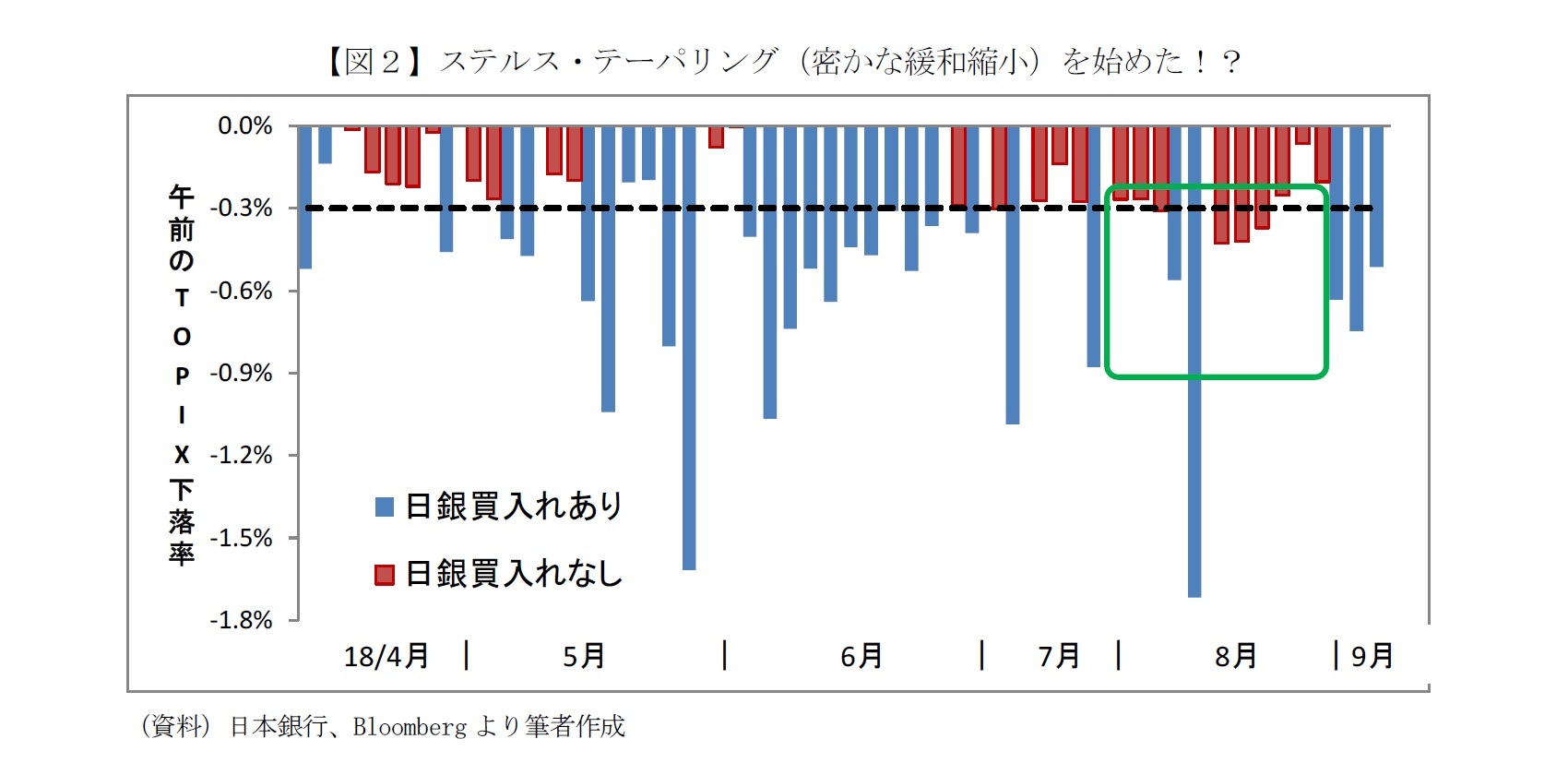

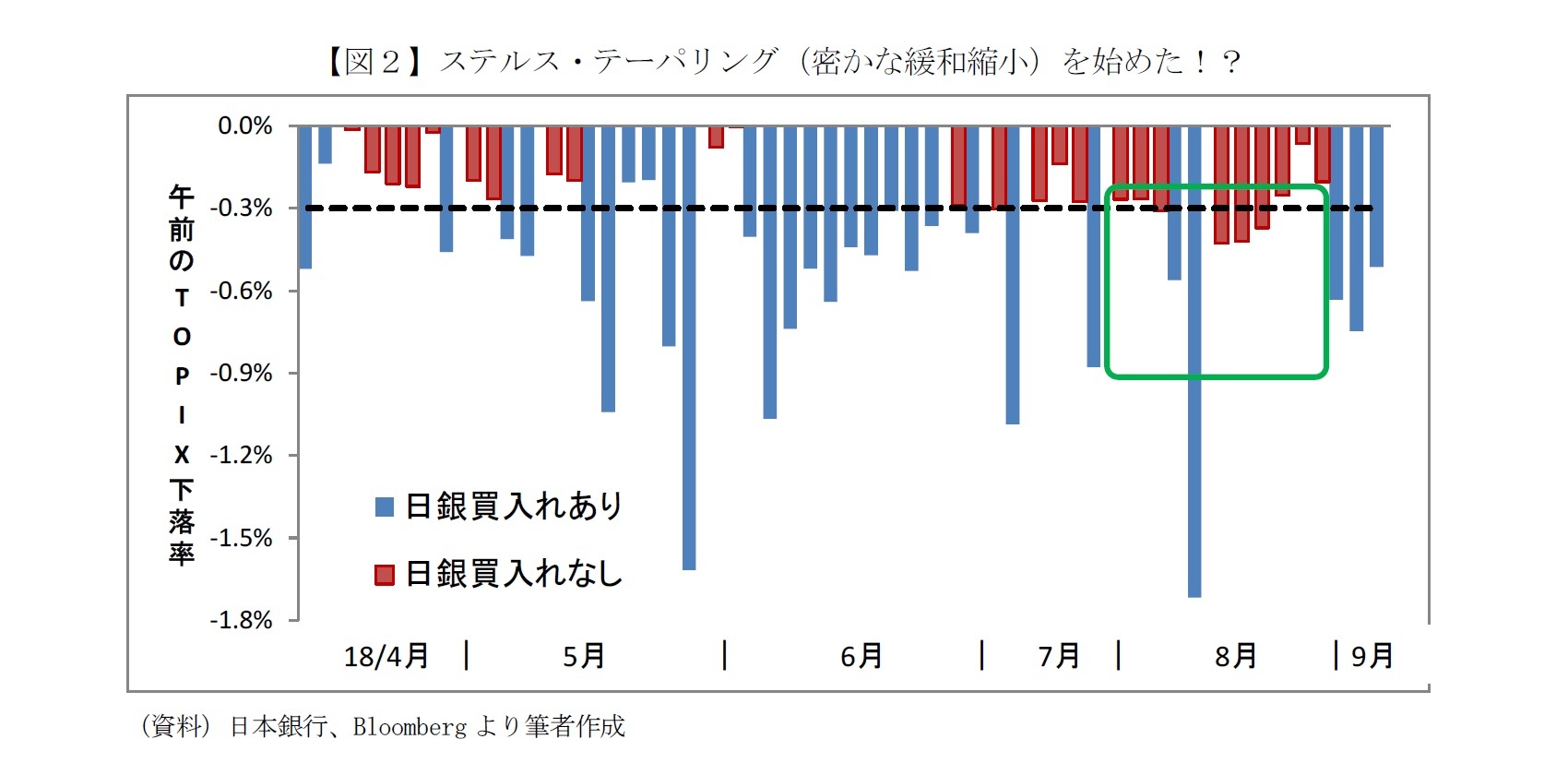

■ETF買入れが減少

買入額が上下に変動する可能性については、実際、18年8月以降の買入れが減った。図2は午前のTOPIX下落率と日銀のETF購入状況を示したものだ。日銀は公表していないが、市場では「午前のTOPIXが0.3%以上下落したら日銀が買う」と囁かれていた。

このことを踏まえて図2を見てみると、7月までは0.3%以上下落した日はほぼ例外なく買い入れを実施してきたが、8月は0.3%以上下落したのに買わない日が4回あった(1回あたりの買入額は従来とほぼ同じ)。この変化を受けて市場では「ステルス・テーパリング(密かな緩和縮小)を始めたのではないか?」という声も聞こえてくる。

9月に入ると午前のTOPIXが値下がりした日はいずれも買入を実施した。ただ、いずれの日も下落率が8月より大きいため、日銀が日々の買入れルールをどのように変更したのかを探る参考にならない。果たして、日銀の真意はどこにあるのだろうか。

このことを踏まえて図2を見てみると、7月までは0.3%以上下落した日はほぼ例外なく買い入れを実施してきたが、8月は0.3%以上下落したのに買わない日が4回あった(1回あたりの買入額は従来とほぼ同じ)。この変化を受けて市場では「ステルス・テーパリング(密かな緩和縮小)を始めたのではないか?」という声も聞こえてくる。

9月に入ると午前のTOPIXが値下がりした日はいずれも買入を実施した。ただ、いずれの日も下落率が8月より大きいため、日銀が日々の買入れルールをどのように変更したのかを探る参考にならない。果たして、日銀の真意はどこにあるのだろうか。

■真の狙いは“ムダな買入れをしない”ことか

2010年にETF買入れを始めた当初の年間購入額は4,500億円だったが、異次元緩和以降、段階的に増額され、現在は年間約6兆円だ。ほぼ予定額どおりに買入れを実施してきた結果、日銀が保有するETFの時価残高は26.8兆円まで膨らんだ(2018年8月末時点の推定)。

大規模なETF買入れが続き、市場からは副作用を懸念する声もあがっている。たとえば「日銀の保有額が増えるほど、いずれETFを処分するときのマイナスの影響が大きくなる」とか、「市場に流通する株式が少ない“品薄株”を日銀が買い占め、株価が歪んでいる」、「株価が下がったら買いたいのに、日銀のせいで買い時がない」といったものだ。今回の変更の真の狙いは、こうした副作用に対応するためと考えられる。

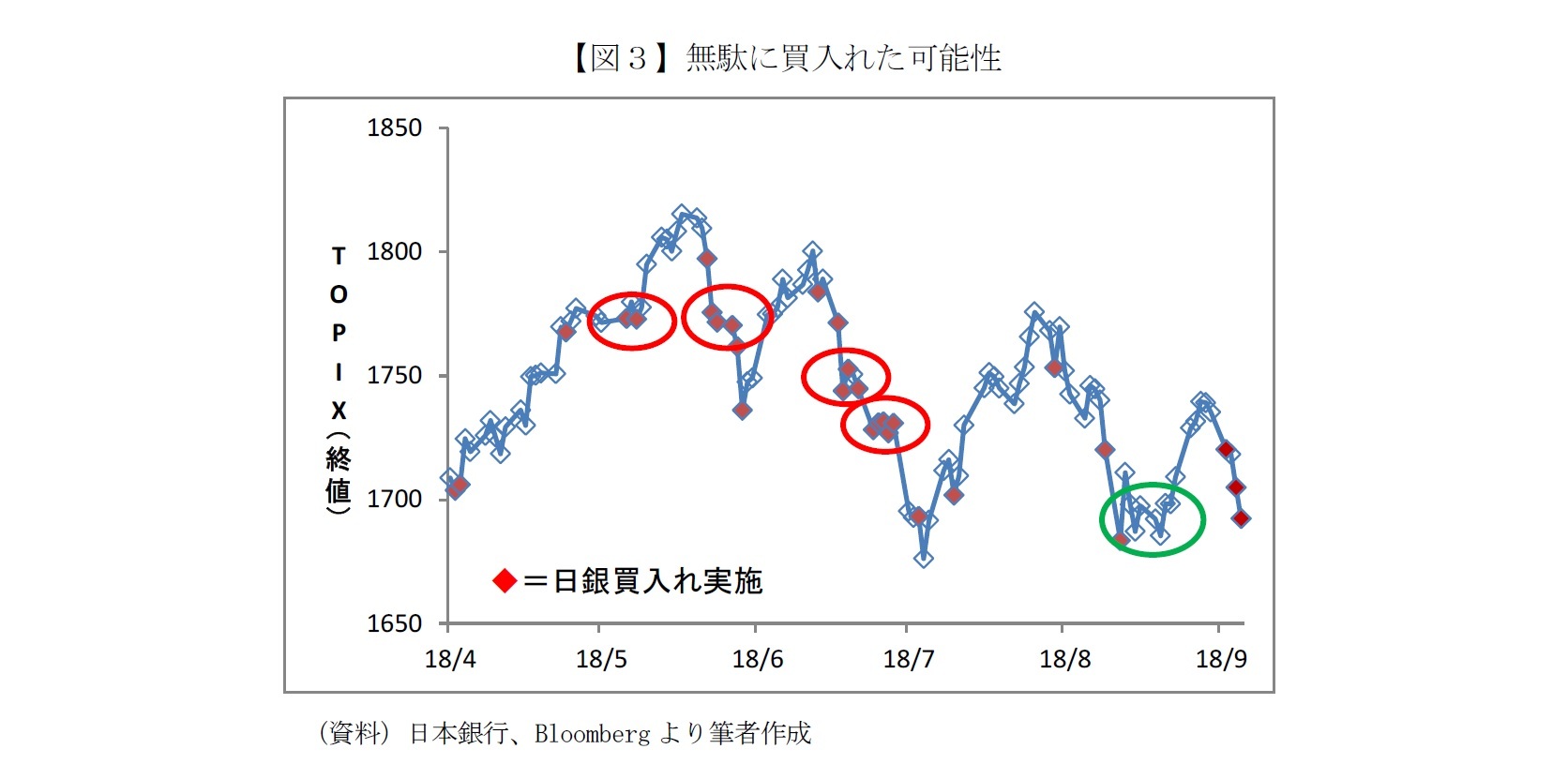

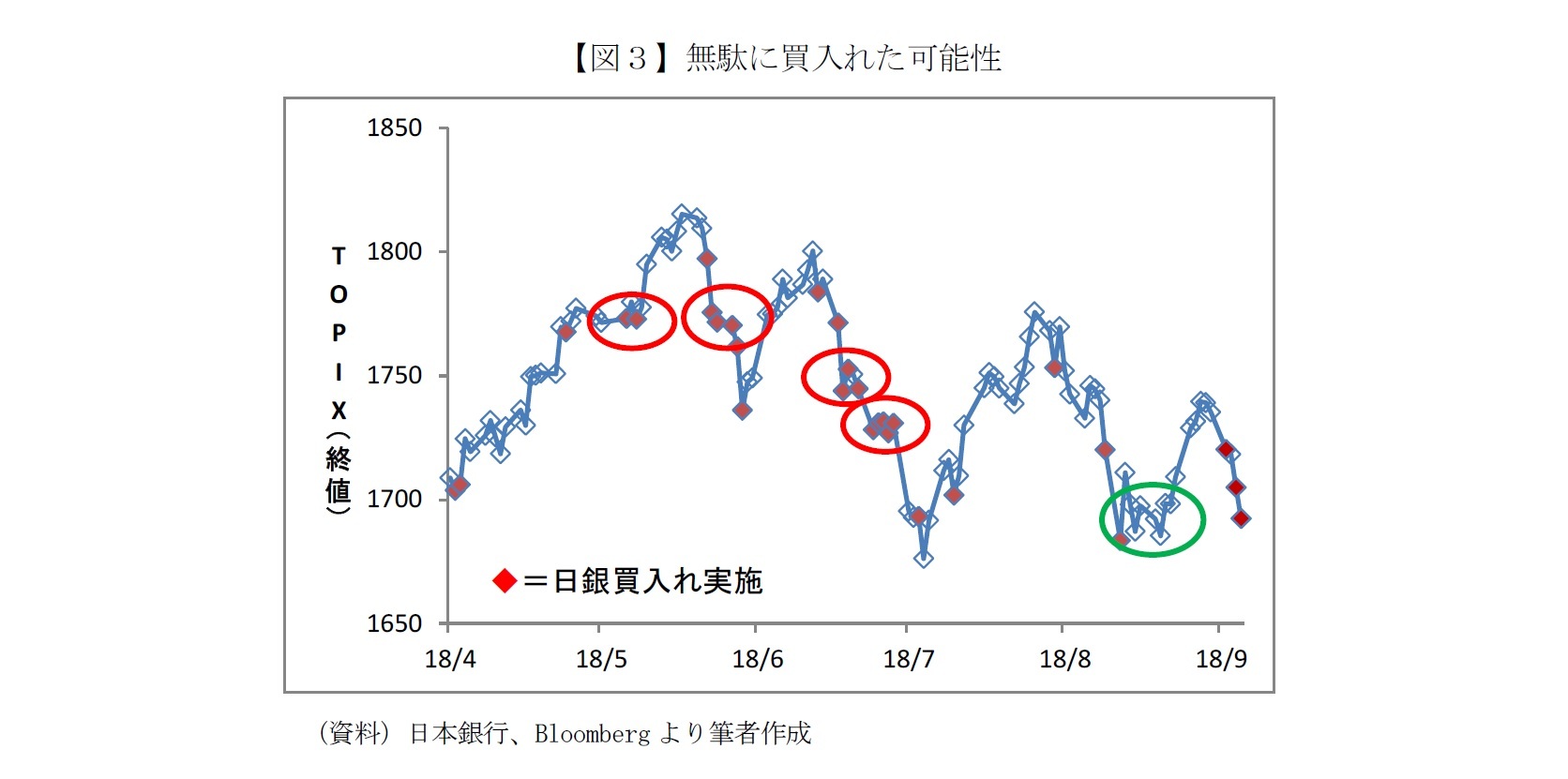

図3は日々のTOPIX(終値)と日銀の買入状況を示したもので、赤い点は日銀が買入れを実施した日だ(白抜きの日は買入れなし)。赤い楕円で囲んだときのように株価がもみ合い状態のときも、日銀は「午前のTOPIXが下落したら買う」を機械的に繰り返してきた。

しかし、株価がもみ合った後、上昇したこともあれば下落したこともある。上昇したケースは「日銀が買ったおかげ」という見方もできるが、「買わなくても上がったかもしれない」ともいえる。逆に、値下がりしたケースは「どうせ下がるなら、値下がりしてから買えば十分だった」と言える。

もちろん、これらは結果論だ。しかし、8月のもみ合い相場(緑の楕円)では、日銀が買入れを実施しなくても、その後TOPIXは上昇した。つまり、株価が一進一退のときに機械的に買うと、その後の株価次第で「ムダ弾を撃った」ことになりかねない。

大規模なETF買入れが続き、市場からは副作用を懸念する声もあがっている。たとえば「日銀の保有額が増えるほど、いずれETFを処分するときのマイナスの影響が大きくなる」とか、「市場に流通する株式が少ない“品薄株”を日銀が買い占め、株価が歪んでいる」、「株価が下がったら買いたいのに、日銀のせいで買い時がない」といったものだ。今回の変更の真の狙いは、こうした副作用に対応するためと考えられる。

図3は日々のTOPIX(終値)と日銀の買入状況を示したもので、赤い点は日銀が買入れを実施した日だ(白抜きの日は買入れなし)。赤い楕円で囲んだときのように株価がもみ合い状態のときも、日銀は「午前のTOPIXが下落したら買う」を機械的に繰り返してきた。

しかし、株価がもみ合った後、上昇したこともあれば下落したこともある。上昇したケースは「日銀が買ったおかげ」という見方もできるが、「買わなくても上がったかもしれない」ともいえる。逆に、値下がりしたケースは「どうせ下がるなら、値下がりしてから買えば十分だった」と言える。

もちろん、これらは結果論だ。しかし、8月のもみ合い相場(緑の楕円)では、日銀が買入れを実施しなくても、その後TOPIXは上昇した。つまり、株価が一進一退のときに機械的に買うと、その後の株価次第で「ムダ弾を撃った」ことになりかねない。

■緩和縮小ではなく、緩和継続のメッセージ

ムダ弾を撃つと、その分だけ保有額が増えて“出口”がさらに困難になる。また、品薄株をさらに品薄にしてしまい、株価の歪みなど副作用が大きくなるかもしれない。そもそも一部の銘柄の株式が枯渇してしまえば買いたくても買えないという事態に陥るかもしれない。その結果、ETF買入政策を続けることが困難になってしまう。

こうした点への配慮から、日銀はETF買入方針を変更したと考えられる。実際、日銀が公表した文書のタイトルは「強力な金融緩和継続のための枠組み強化」であり、会合後の会見で黒田総裁は「より持続性の高い形で買い入れることで、全体として「量的・質的金融緩和」の枠組みの持続性をより高くし、強化したということです」と語った。

市場への影響としては、買入れ実施回数が減ると株価の変動率が少し大きくなるかもしれない。ただ、それは「買い時がこない」という投資家の不満を和らげることに繋がるし、そもそも株価はある程度変動するのが当然だ。一方、日銀は貿易摩擦や地政学リスク等の顕在化で市場心理が大きく悪化した場合は、株価を下支えする姿勢を変えていないはずだ。

今回の変更は緩和縮小ではなく、むしろ“緩和継続のための措置”である。つまり、「この先、何年もETF買入れを続ける」という意味を含んでいるのだろう。その結果、日銀のETF保有額がどこまで膨らむか予想できない。

ETF購入が物価上昇に繋がるかどうかはともかく(おそらく効果はない)、市場への影響などを考えれば、直ちに止めることは現実的に困難だ。とはいえ、いずれ日銀が出口に向かう際の市場への悪影響や株価の歪みなどの副作用を少しでも小さくするために、今回の変更にとどまらず、日銀にはより踏み込んだ検証と検討を期待したい。

こうした点への配慮から、日銀はETF買入方針を変更したと考えられる。実際、日銀が公表した文書のタイトルは「強力な金融緩和継続のための枠組み強化」であり、会合後の会見で黒田総裁は「より持続性の高い形で買い入れることで、全体として「量的・質的金融緩和」の枠組みの持続性をより高くし、強化したということです」と語った。

市場への影響としては、買入れ実施回数が減ると株価の変動率が少し大きくなるかもしれない。ただ、それは「買い時がこない」という投資家の不満を和らげることに繋がるし、そもそも株価はある程度変動するのが当然だ。一方、日銀は貿易摩擦や地政学リスク等の顕在化で市場心理が大きく悪化した場合は、株価を下支えする姿勢を変えていないはずだ。

今回の変更は緩和縮小ではなく、むしろ“緩和継続のための措置”である。つまり、「この先、何年もETF買入れを続ける」という意味を含んでいるのだろう。その結果、日銀のETF保有額がどこまで膨らむか予想できない。

ETF購入が物価上昇に繋がるかどうかはともかく(おそらく効果はない)、市場への影響などを考えれば、直ちに止めることは現実的に困難だ。とはいえ、いずれ日銀が出口に向かう際の市場への悪影響や株価の歪みなどの副作用を少しでも小さくするために、今回の変更にとどまらず、日銀にはより踏み込んだ検証と検討を期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年09月07日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀ETF買入れ縮小の真意-緩和縮小ではなく、緩和継続のメッセージ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀ETF買入れ縮小の真意-緩和縮小ではなく、緩和継続のメッセージのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.