- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀ETF 予算消化の「買入増額」はあるか

コラム

2017年10月30日

文字サイズ

- 小

- 中

- 大

日銀によるETF(上場投資信託)買い入れの行方が話題のようだ。株価上昇で日銀のETF買入ペースが下がったため、今後は1回あたりの買入額を増やすのではないかと期待する声もある。日銀が買入額を増やせば株価にプラスの影響が見込まれるが、本当に期待してよいのだろうか。

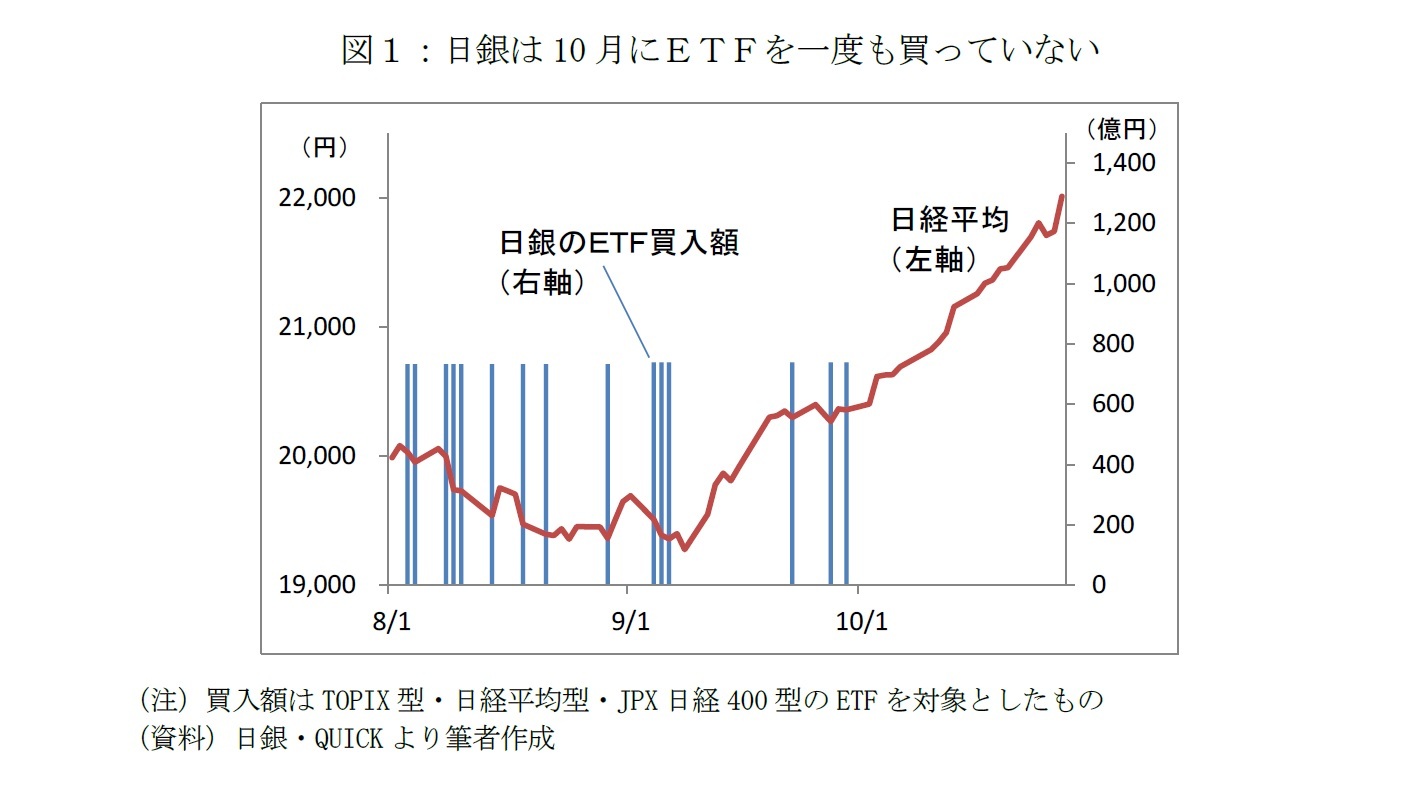

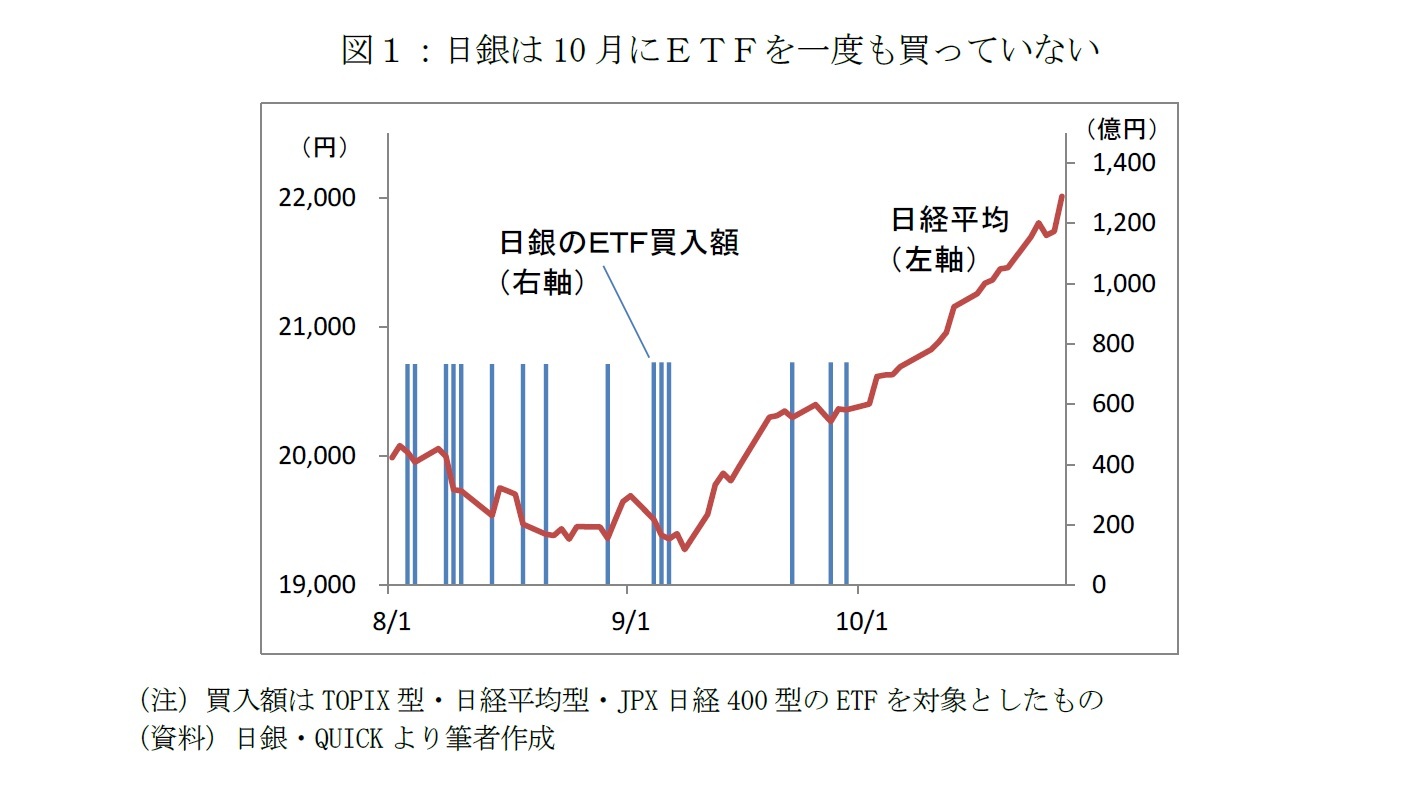

日経平均株価は10月27日に2万2,000円を回復した。10月は98円安となった10月25日を除く全ての日で値上がりしたことになる。一方、日銀は10月に入ってからETFを一度も買っていない。市場の一部では、『このペースだと年間6兆円の買入枠を年末までに消化できない可能性があるため、今後は1回あたりの買入額を従来の739億円から1,000億円程度に増やすかもしれない』と期待されているようだ。

日経平均株価は10月27日に2万2,000円を回復した。10月は98円安となった10月25日を除く全ての日で値上がりしたことになる。一方、日銀は10月に入ってからETFを一度も買っていない。市場の一部では、『このペースだと年間6兆円の買入枠を年末までに消化できない可能性があるため、今後は1回あたりの買入額を従来の739億円から1,000億円程度に増やすかもしれない』と期待されているようだ。

ここで、ETF買い入れに関する日銀の公表資料には「本行の保有残高が、年間約6兆円に相当するペースで増加するよう行う。」と書かれている(2016年7月29日付け文書の別紙)。ポイントは3つある。1つ目は「約6兆円」であること、2つ目は「年間」の定義、そして「保有残高」が何を指すのかだ。

まず、日銀はあくまで“約”6兆円としているので、「6兆円より多いかもしれないし少ないかもしれない」と言っているのと同じことだ。結果がどちらになっても日銀を批判することはできない。曖昧だという指摘もあろうが、金融政策はその時々の状況に応じて柔軟に対応すべきで、「向こう1年間で必ず6兆円買う」と事前に決める必要など全くない。

「年間」の定義についても、市場で増額期待が出てきた背景には「年末時点における直近1年間」をイメージしているからだろう。ところが日銀は「どの時点の1年間か」には全く触れていない。年末や年度末の時点で必ず6兆円増やすとは限らないし、そうすべきでもない。

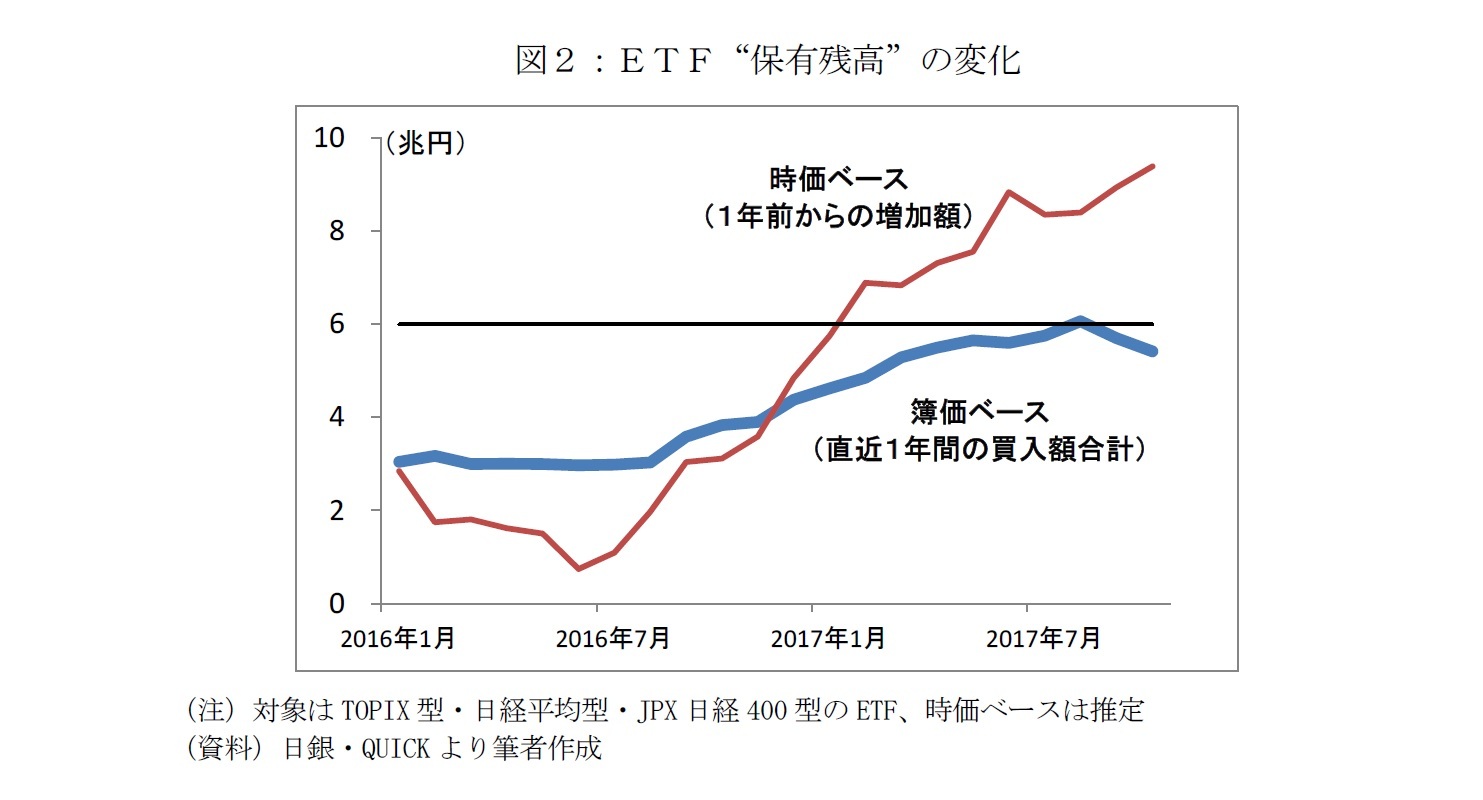

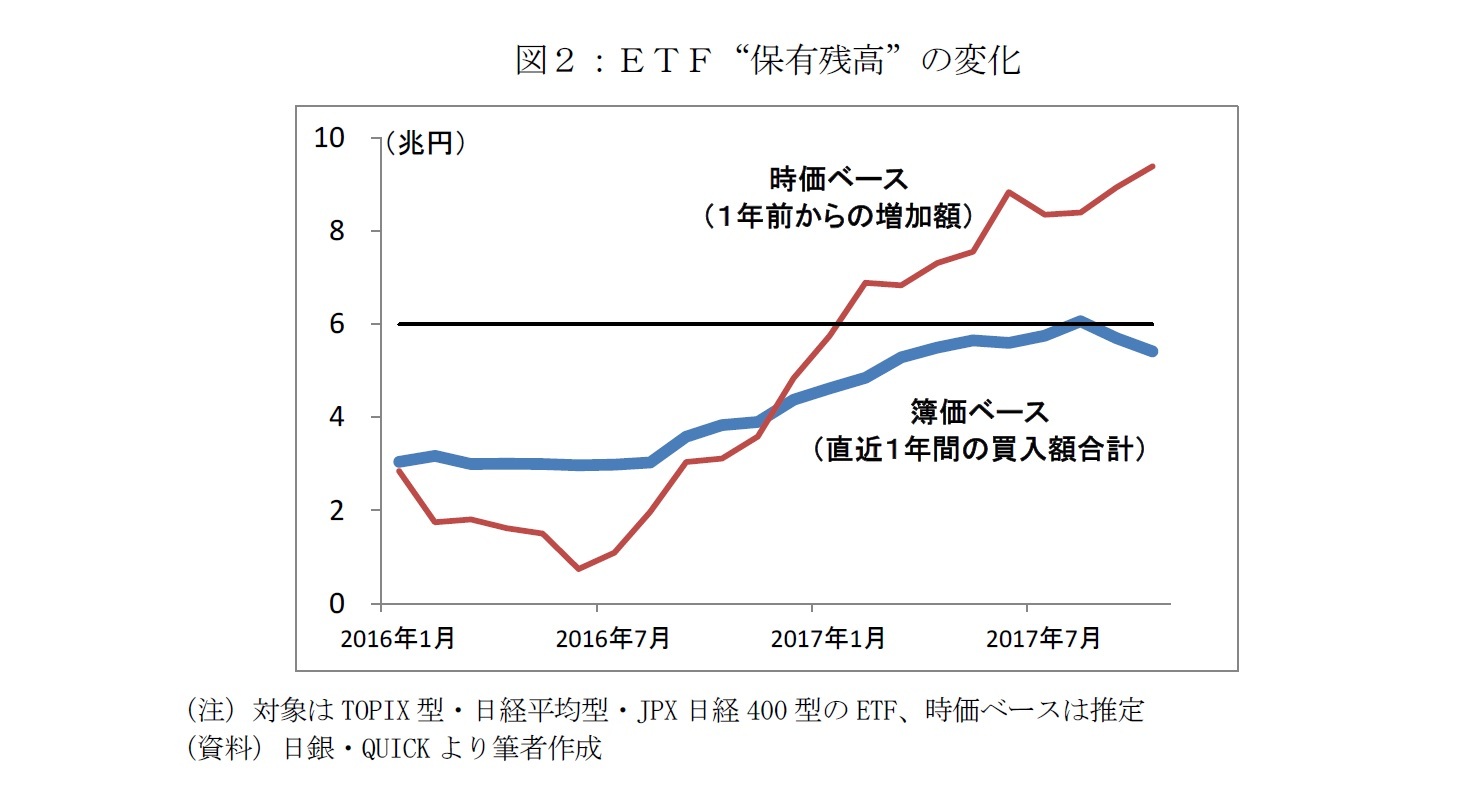

最後に「保有残高」の定義が簿価ベース(買入額)か時価ベースかといった議論もある。2016年9月21日に日銀が公表した「ETFの銘柄別の買入限度について」では、TOPIX連動型ETF等の買入ルールに関して「年間買入額5.7兆円」と明記されていることから、日銀は簿価ベースで運営している様子が伺える(残り0.3兆円は、いわゆる“賃上げETF”が対象)。

簿価ベースなら単純に「買った金額の合計」だが、時価ベースの場合は株価の上昇/下落で保有残高が増減する。図2から、直近1年間の買入額(簿価ベース)は8月:6.1兆円、9月:5.7兆円、10月:5.4兆円と確かに低下傾向だが、5.4兆円なら“約6兆円”の範囲内と解釈することもできよう。

まず、日銀はあくまで“約”6兆円としているので、「6兆円より多いかもしれないし少ないかもしれない」と言っているのと同じことだ。結果がどちらになっても日銀を批判することはできない。曖昧だという指摘もあろうが、金融政策はその時々の状況に応じて柔軟に対応すべきで、「向こう1年間で必ず6兆円買う」と事前に決める必要など全くない。

「年間」の定義についても、市場で増額期待が出てきた背景には「年末時点における直近1年間」をイメージしているからだろう。ところが日銀は「どの時点の1年間か」には全く触れていない。年末や年度末の時点で必ず6兆円増やすとは限らないし、そうすべきでもない。

最後に「保有残高」の定義が簿価ベース(買入額)か時価ベースかといった議論もある。2016年9月21日に日銀が公表した「ETFの銘柄別の買入限度について」では、TOPIX連動型ETF等の買入ルールに関して「年間買入額5.7兆円」と明記されていることから、日銀は簿価ベースで運営している様子が伺える(残り0.3兆円は、いわゆる“賃上げETF”が対象)。

簿価ベースなら単純に「買った金額の合計」だが、時価ベースの場合は株価の上昇/下落で保有残高が増減する。図2から、直近1年間の買入額(簿価ベース)は8月:6.1兆円、9月:5.7兆円、10月:5.4兆円と確かに低下傾向だが、5.4兆円なら“約6兆円”の範囲内と解釈することもできよう。

一方、時価ベースでは10月27日時点で9.4兆円増えたと推定される(1年前比)。10月は一度もETFを買っていないが、株価上昇で時価ベースの残高が増えたことが背景にある。時価ベースの増加額でみれば17年2月以降ずっと6兆円を超えており、「買入増額」という話にはなりえない。

しかし、簿価ベースか時価ベースかは置いておくとしても、前述のとおり「約6兆円」であること、「年末時点の直近1年間」とは限らないこと、そして「足元の株価上昇」を考えれば、1回あたりの買入額を増やす必然性はない。

そもそも10月以降は日銀がETFを一度も買わなかったのに株価が上昇した。皮肉にも、日銀がETFを買わなくても市場心理が改善(リスクプレミアムが低下)することを株式市場が証明した格好だ。仮にこの状況で1回あたりの買入額を増やすことがあれば、それこそ日銀が何のためにETFを大量に買うのか分からなくなる。

しかし、簿価ベースか時価ベースかは置いておくとしても、前述のとおり「約6兆円」であること、「年末時点の直近1年間」とは限らないこと、そして「足元の株価上昇」を考えれば、1回あたりの買入額を増やす必然性はない。

そもそも10月以降は日銀がETFを一度も買わなかったのに株価が上昇した。皮肉にも、日銀がETFを買わなくても市場心理が改善(リスクプレミアムが低下)することを株式市場が証明した格好だ。仮にこの状況で1回あたりの買入額を増やすことがあれば、それこそ日銀が何のためにETFを大量に買うのか分からなくなる。

(2017年10月30日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀ETF 予算消化の「買入増額」はあるか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀ETF 予算消化の「買入増額」はあるかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.