- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀の出口戦略に関する考察-ETFの含み益で個人の資産形成を

2018年04月03日

文字サイズ

- 小

- 中

- 大

1――はじめに

日本銀行が大規模な金融緩和策を導入して5年が経過した。その間、政策規模の拡大や内容変更を重ね現在に至っている。緩和策の効果について様々な見方がある一方、金融政策の正常化、いわゆる“出口戦略”に関しては議論が進んでいるとはいえない。物価上昇率が目標の2%に達する見込みが持てないことに加えて、当の日銀が出口を議論するのは「時期尚早」というスタンスを貫いていることも理由として挙げられよう。

しかし、過去に例をみない大規模な“社会実験”を実施している以上、出口に関する積極的な議論が欠かせないことは言うまでもない。百歩譲ったとして、国債は満期まで持ちきれば償還されて日銀のバランスシートから自然消滅するので、時間さえ掛ければ正常化できるという考え方が成り立つかもしれない(それでも、買入額・保有額の減らし方や市場への伝え方、経済界とのコミュニケーションなど課題は山ほどあるが・・・)。

一方、ETF(上場投資信託)には満期が無い。したがって日銀がETF保有額を減らすためには、“売る”というアクションを起こさなければならない。そのとき株式市場への影響は計り知れず、だからこそ早くから議論しておくことが重要なはずだ。そこで、本稿ではETFに焦点を絞って具体的な出口戦略を提案する。

しかし、過去に例をみない大規模な“社会実験”を実施している以上、出口に関する積極的な議論が欠かせないことは言うまでもない。百歩譲ったとして、国債は満期まで持ちきれば償還されて日銀のバランスシートから自然消滅するので、時間さえ掛ければ正常化できるという考え方が成り立つかもしれない(それでも、買入額・保有額の減らし方や市場への伝え方、経済界とのコミュニケーションなど課題は山ほどあるが・・・)。

一方、ETF(上場投資信託)には満期が無い。したがって日銀がETF保有額を減らすためには、“売る”というアクションを起こさなければならない。そのとき株式市場への影響は計り知れず、だからこそ早くから議論しておくことが重要なはずだ。そこで、本稿ではETFに焦点を絞って具体的な出口戦略を提案する。

2――日銀によるETF買入策の変遷

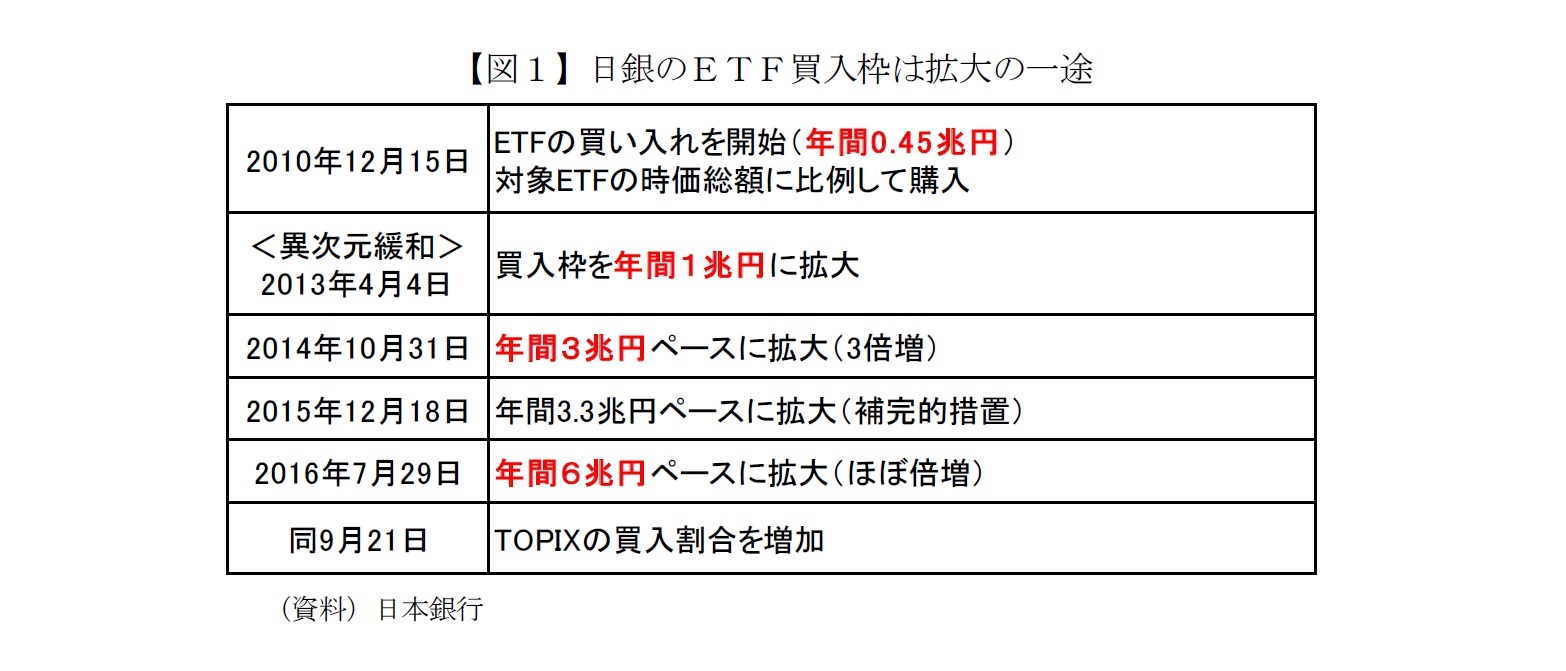

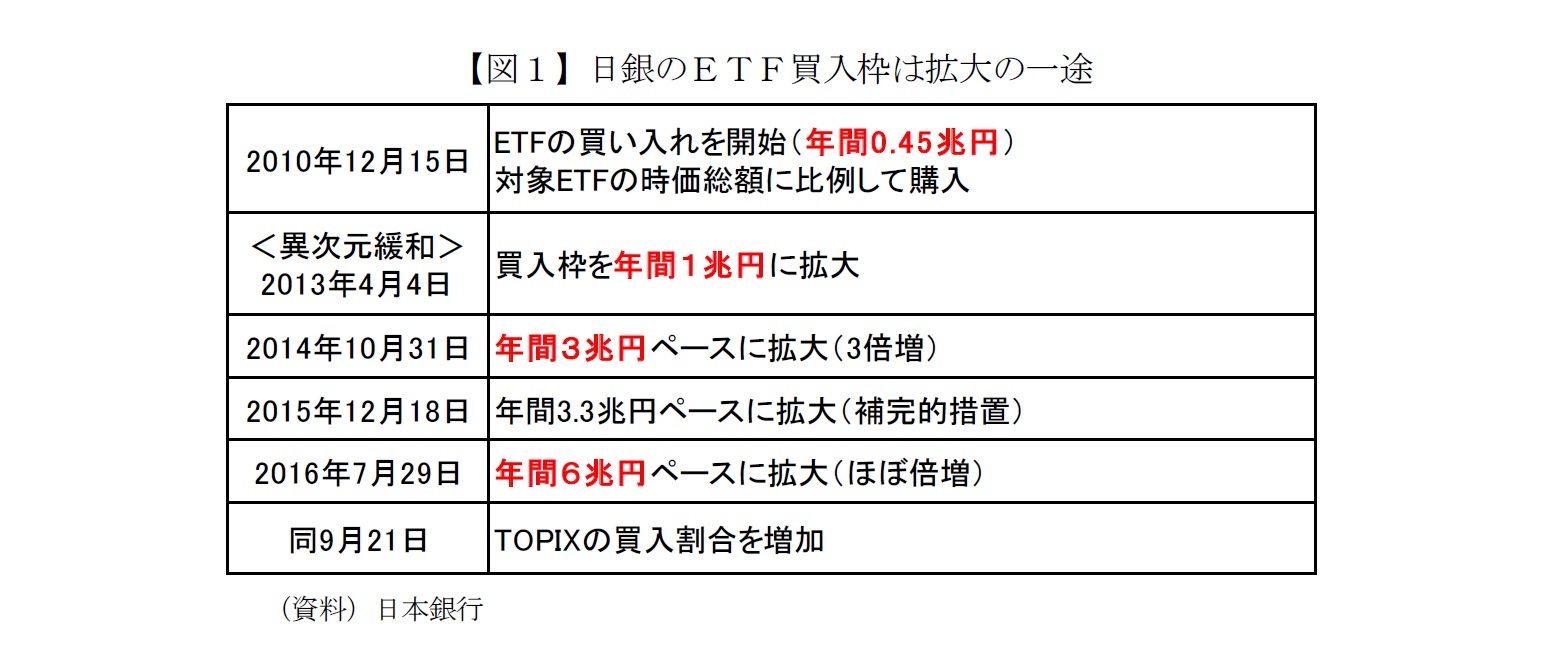

日銀がETFの買入を開始したのは白川総裁時代の2010年だ。当初は年間4,500億円に過ぎなかったが、2013年に黒田総裁が就任して異次元緩和が始まると年間1兆円に増額、その後も2014年10月に年間3兆円に増やした。

極めつけは2016年7月に決めた年間6兆円への増額だろう。当時、市場では追加緩和策を期待する声が少なかったにもかかわらず、日銀は緩和策の主軸である国債の買入枠を現状維持とする一方で、ETFの買入枠だけを大幅に増やした。半年前に意表を突いて導入したマイナス金利が日銀の予想以上に大不評だったことも、「ETF6兆円」へと日銀を動かしたのかもしれない。

極めつけは2016年7月に決めた年間6兆円への増額だろう。当時、市場では追加緩和策を期待する声が少なかったにもかかわらず、日銀は緩和策の主軸である国債の買入枠を現状維持とする一方で、ETFの買入枠だけを大幅に増やした。半年前に意表を突いて導入したマイナス金利が日銀の予想以上に大不評だったことも、「ETF6兆円」へと日銀を動かしたのかもしれない。

筆者は従前から日銀のETF購入に批判的な立場だったが、さすがにこのときは批判の声が増えた。何人かのエコノミストが疑問を呈したほか、複数の投資家は「日銀のせいで買えない」と不満を漏らしていた。そもそも投資家は株価が下がって“お買い得”なタイミングが来たら買いたいのに、日銀のETF購入で株価が下支えされて「買い時がない」というわけだ。

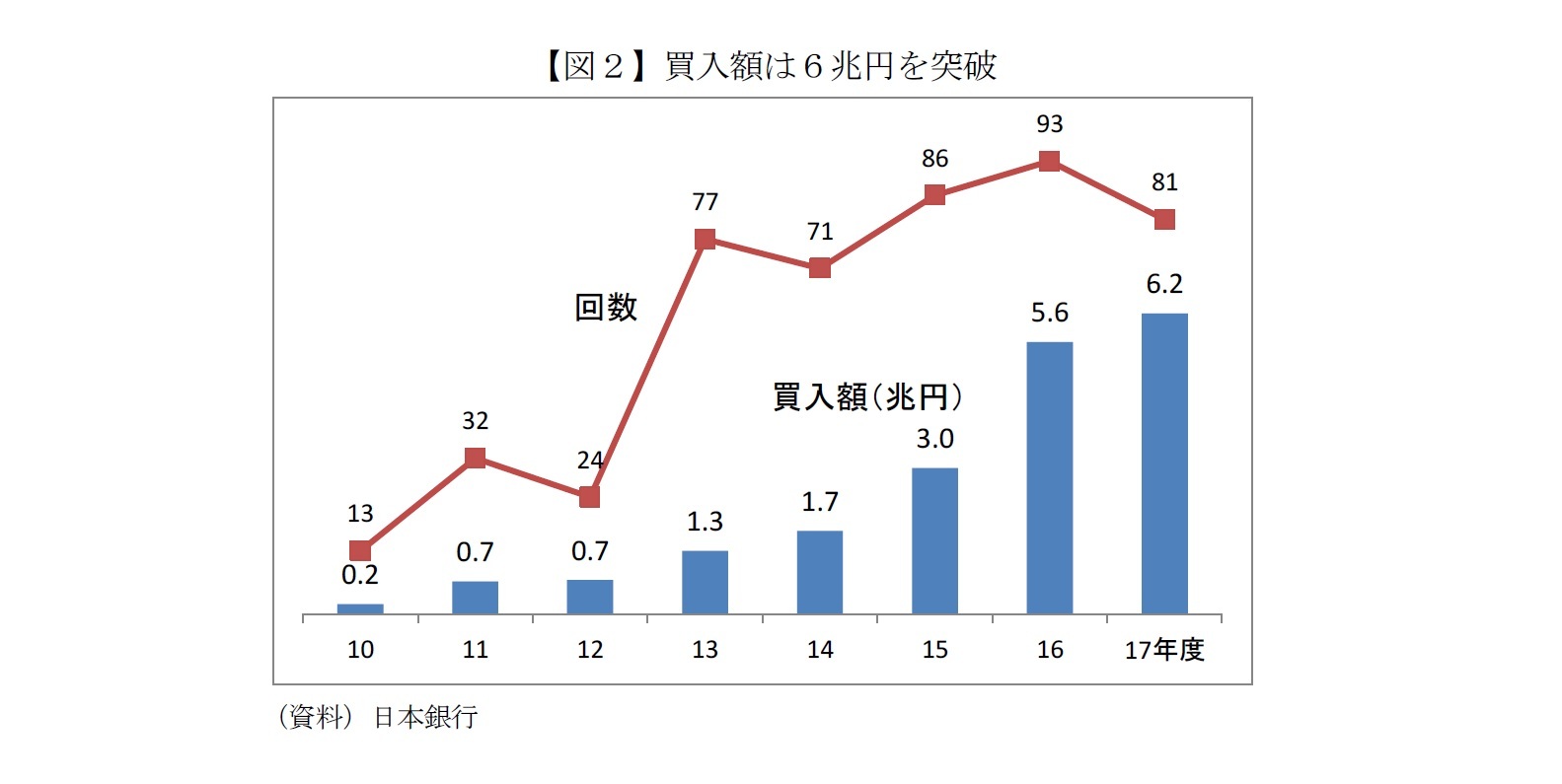

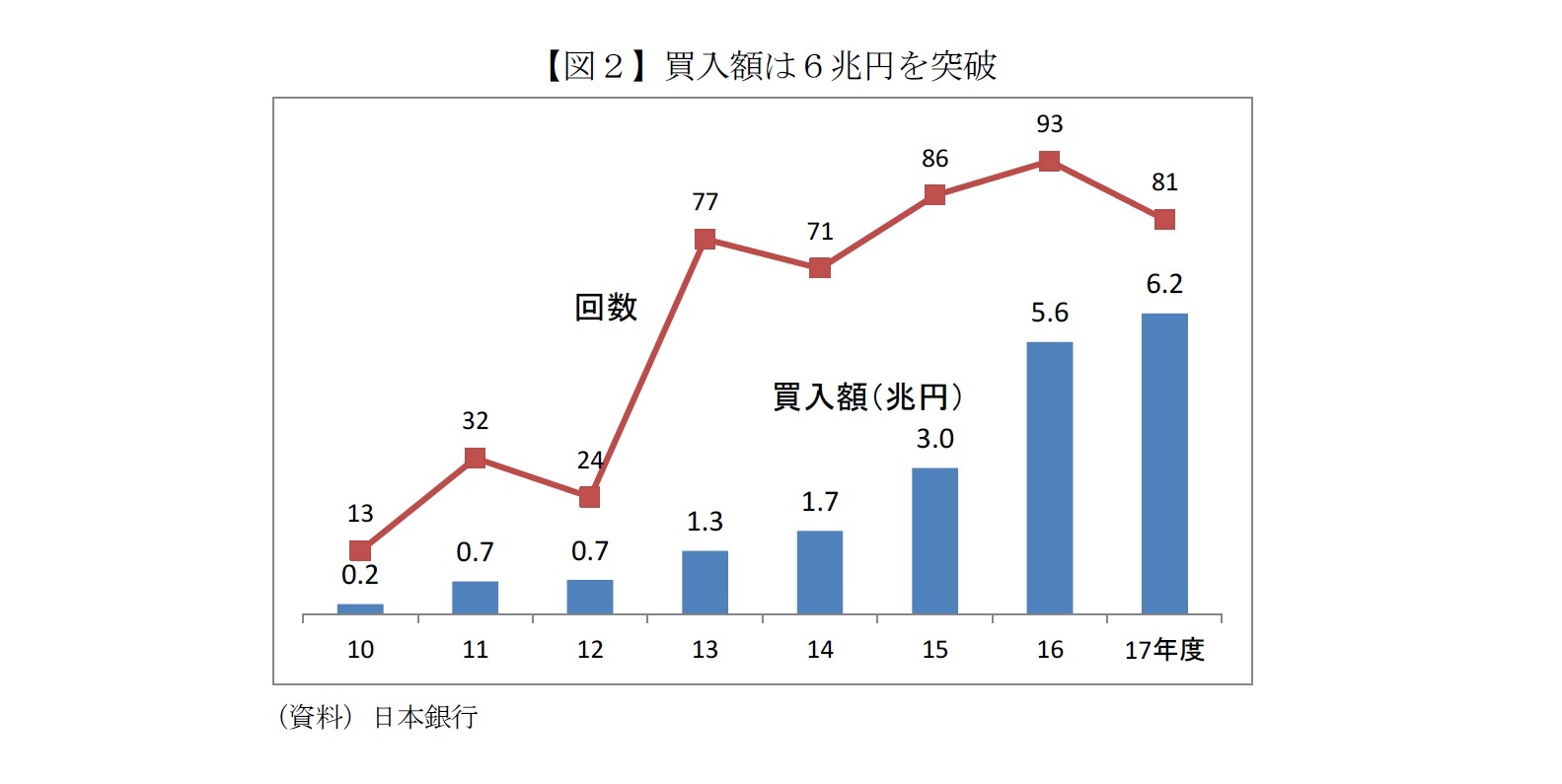

こうした投資家の悩みを知ってか知らずか、日銀はETF買入額を増やし続け2017年度は6.2兆円を購入した。年間の買入回数は81回なので、ほぼ3営業日に1回買ったことになる(図2)。

こうした投資家の悩みを知ってか知らずか、日銀はETF買入額を増やし続け2017年度は6.2兆円を購入した。年間の買入回数は81回なので、ほぼ3営業日に1回買ったことになる(図2)。

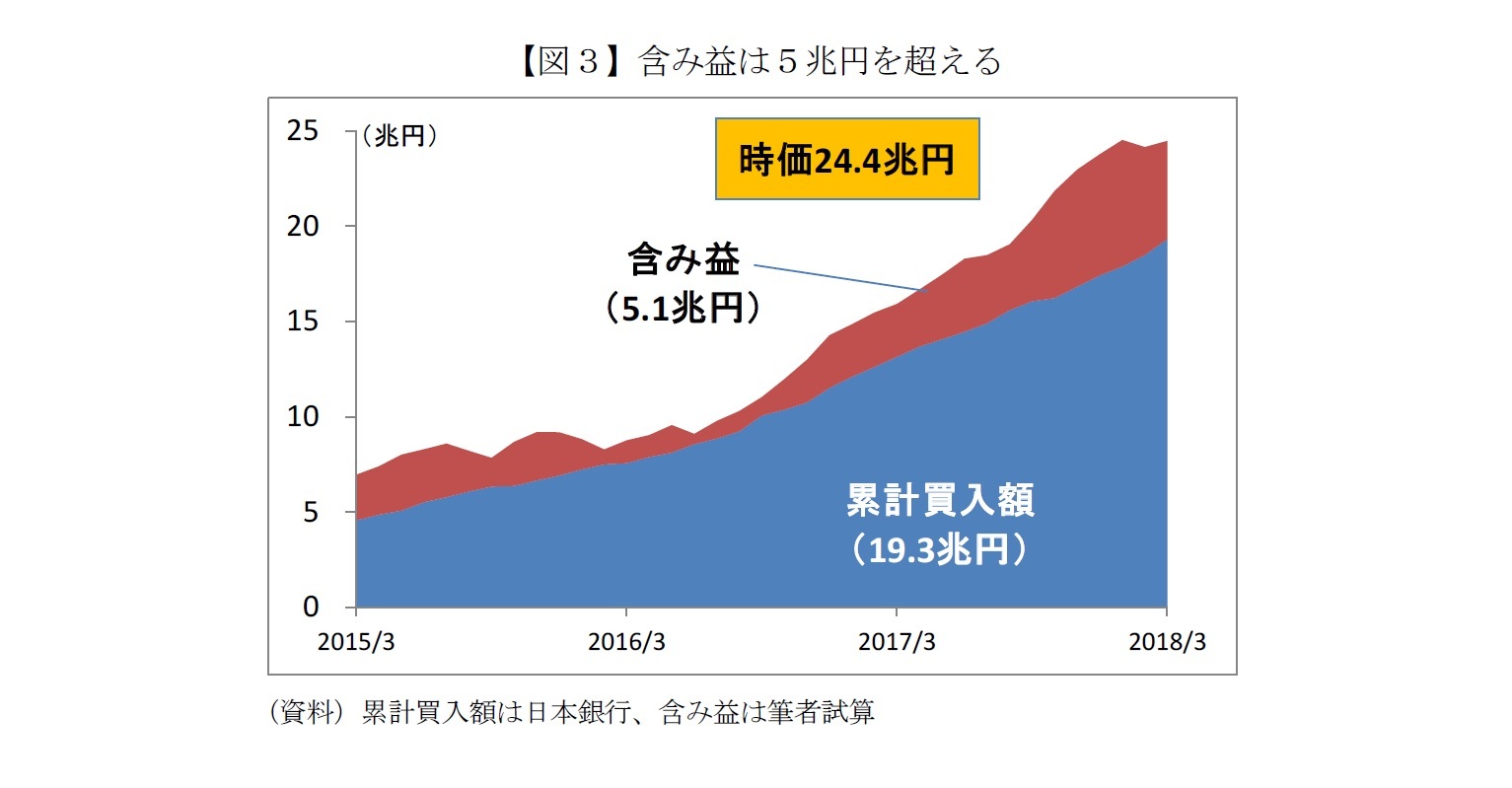

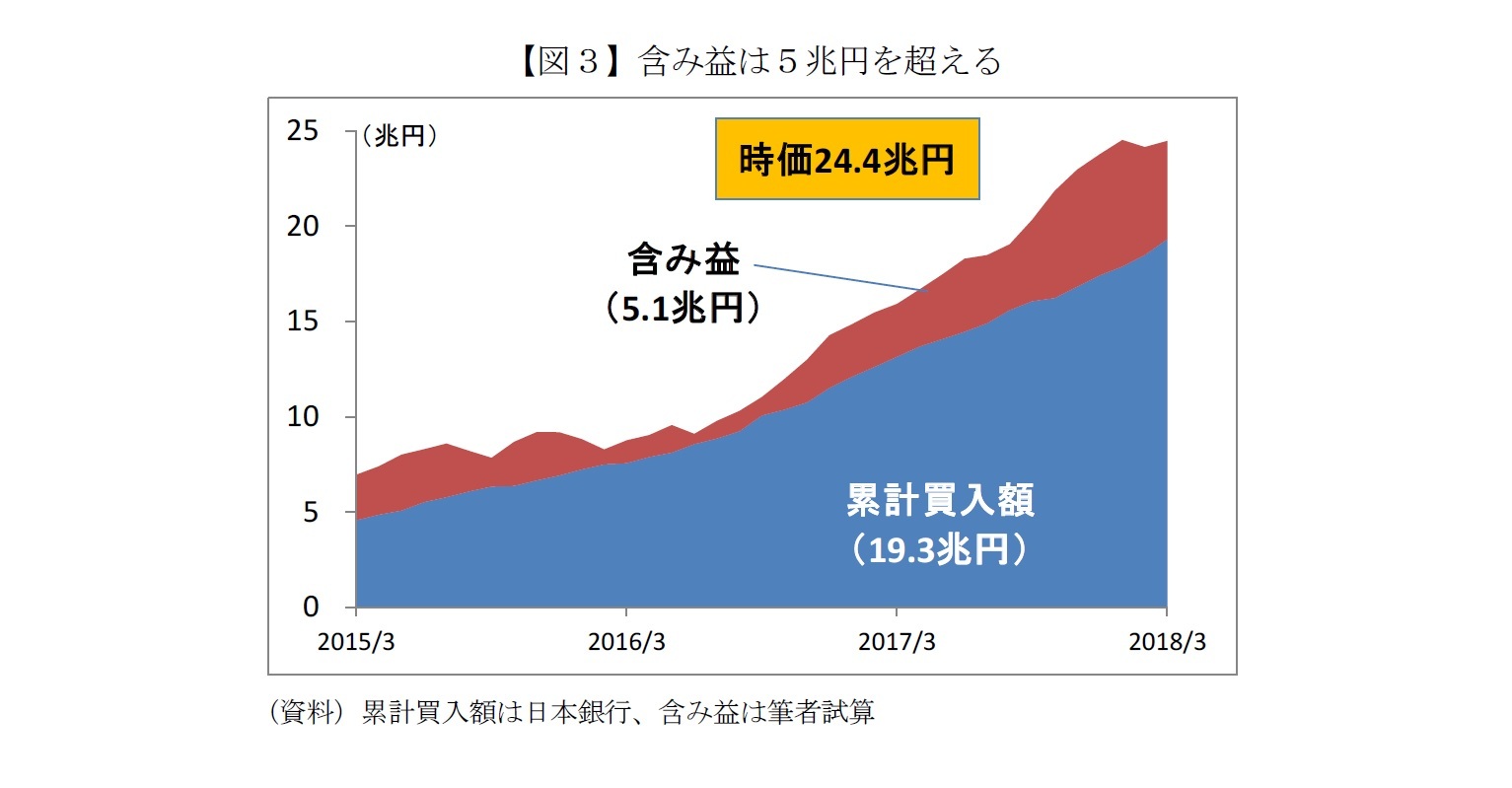

日銀がETFを買い入れた累計額19.3兆円に対して、時価ベースの保有額は24.4兆円に及ぶ(2018年3月末時点の試算)。差額の5.1兆円は含み益で保有額の21%に相当する。日銀の純資産3.7兆円(2017年9月末時点)を上回る規模の含み益を抱えており、株高が持続する限り日銀の財務の安定性にも寄与するだろう。アベノミクス以降の円安・株高で2割近い含み益を形成した格好で、皮肉の意味で言えば「日銀は上手な投資家」だ。

とはいえ、株価上昇の大きな要因は円安による企業業績の改善であること、そもそも円安に誘導したのは他でもない日銀自身だということを考えれば、自作自演ともいえる。

とはいえ、株価上昇の大きな要因は円安による企業業績の改善であること、そもそも円安に誘導したのは他でもない日銀自身だということを考えれば、自作自演ともいえる。

3――日銀が世界一の日本株投資家になる日

ところで、日銀はいつまでETFを買い続けるのだろうか。2018年3月、黒田総裁は国会で「19年度頃には2%に達する可能性が高いと確信している」、「2%の物価安定目標が達成されていない段階で、金融緩和を中止したり、弱めたりすることは考えられない」と発言した。

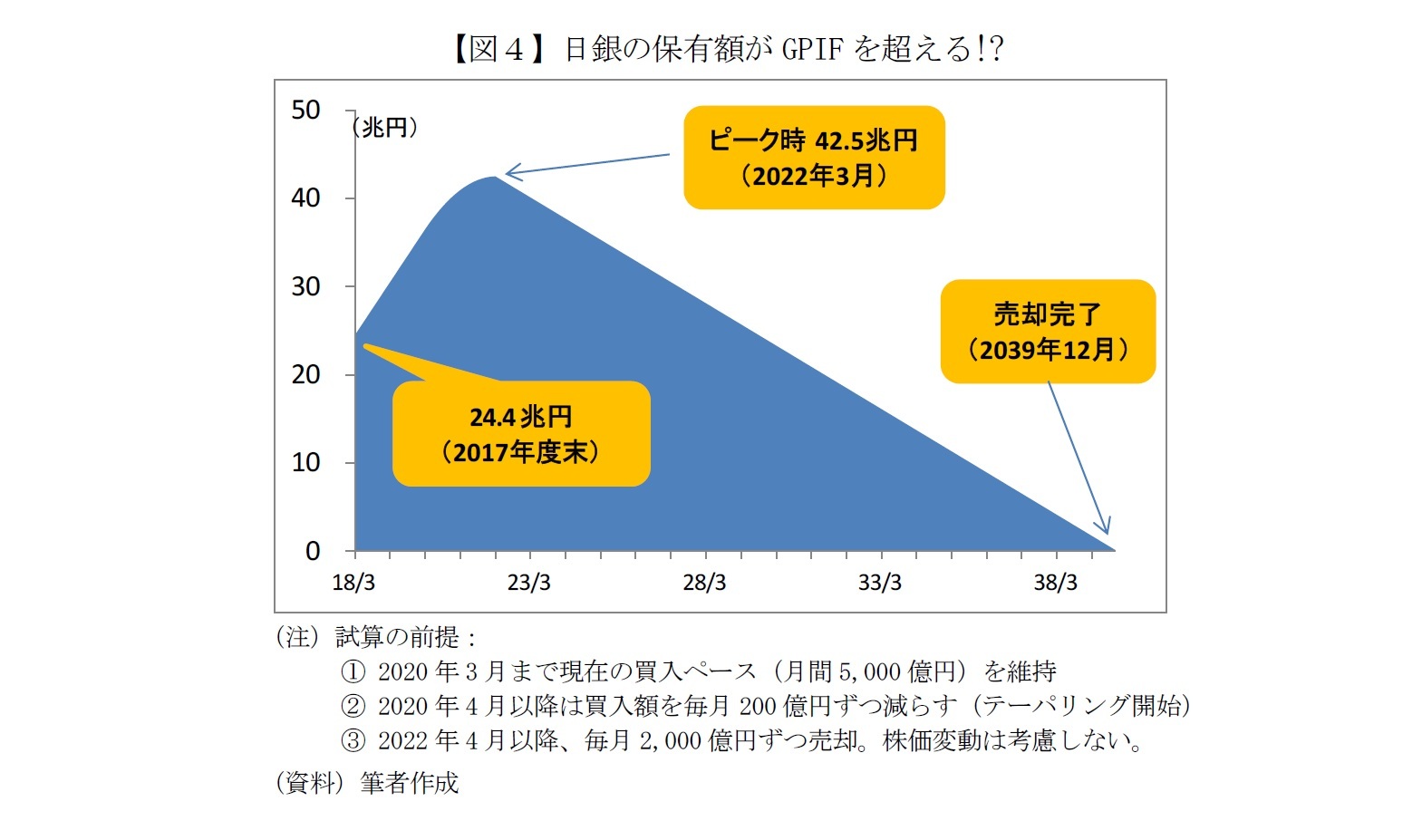

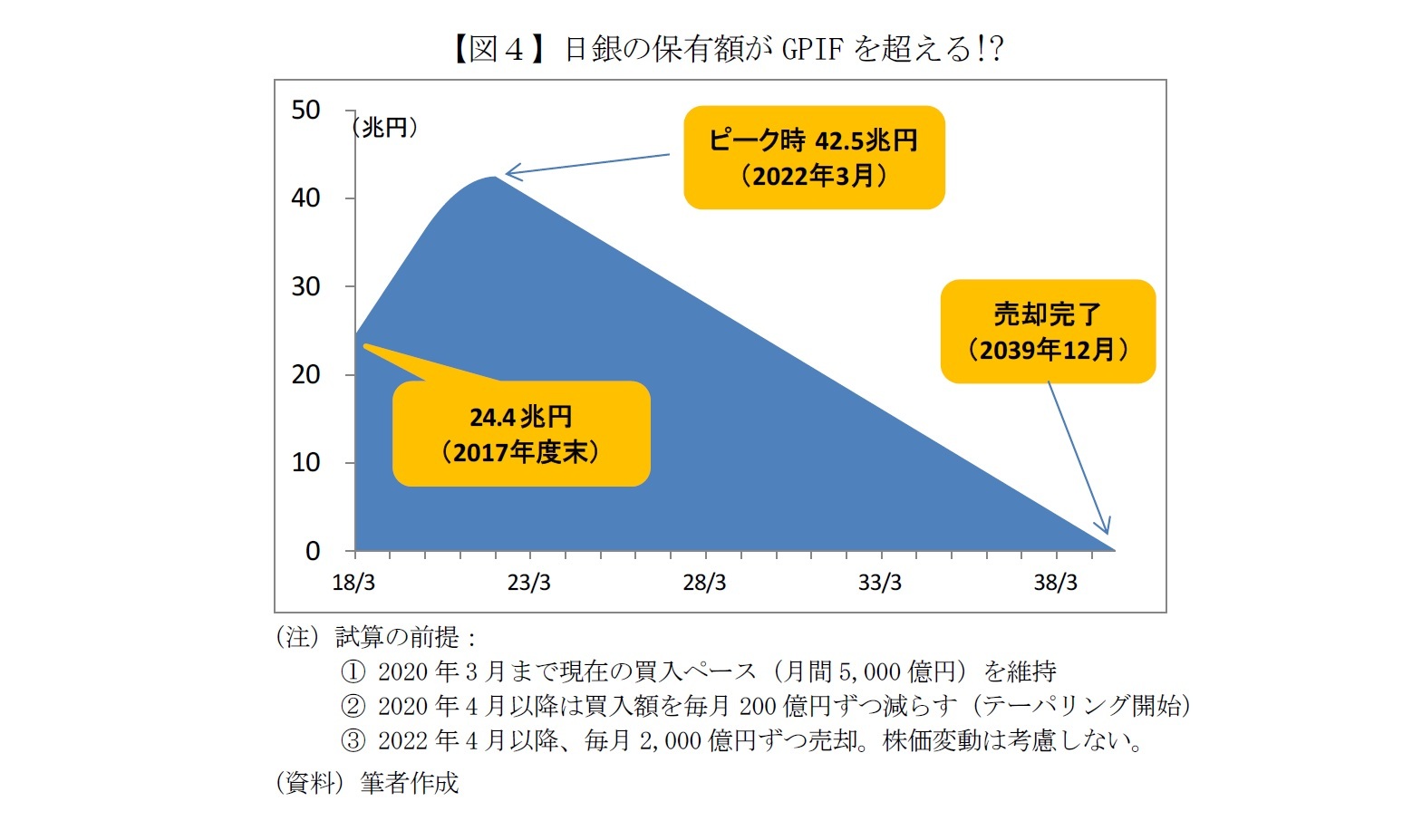

日銀が緩和策をいつ、どのように変更するか予見するのは難しいが、物価などの経済情勢が上記の総裁発言どおりに進んだ場合を想定すれば、19年度までは現状維持を貫き、20年度以降に緩和策を縮小するというのが素直なシナリオだろう。この場合に日銀が保有するETFの残高がどのように変化するか試算したのが図4だ。

試算の前提①2020年3月まで現在の買い入れペースである月間5,000億円(年間6兆円)を続け、前提②2020年4月以降は買い入れ額を毎月200億円ずつ減らす(テーパリングを開始する)場合、4年後の2022年3月に買入額がゼロになる。

このとき保有額はピークを迎え、約42.5兆円と試算される。2018年3月末時点の推定24.4兆円から18兆円ほど増え、GPIF(年金積立金管理運用独立行政法人)が保有する日本株約42.3兆円(2017年12月末)を超える規模だ。名実ともに日銀が世界一の日本株投資家となる日は、そう遠くない。

日銀が緩和策をいつ、どのように変更するか予見するのは難しいが、物価などの経済情勢が上記の総裁発言どおりに進んだ場合を想定すれば、19年度までは現状維持を貫き、20年度以降に緩和策を縮小するというのが素直なシナリオだろう。この場合に日銀が保有するETFの残高がどのように変化するか試算したのが図4だ。

試算の前提①2020年3月まで現在の買い入れペースである月間5,000億円(年間6兆円)を続け、前提②2020年4月以降は買い入れ額を毎月200億円ずつ減らす(テーパリングを開始する)場合、4年後の2022年3月に買入額がゼロになる。

このとき保有額はピークを迎え、約42.5兆円と試算される。2018年3月末時点の推定24.4兆円から18兆円ほど増え、GPIF(年金積立金管理運用独立行政法人)が保有する日本株約42.3兆円(2017年12月末)を超える規模だ。名実ともに日銀が世界一の日本株投資家となる日は、そう遠くない。

買入終了後は、いよいよ日銀のバランスシートからETFを減らす段階に移行する。最もシンプルな方法は少しずつ市場で売却していくことだろう。ただ、市場への影響に配慮して、前提③のとおり売却額は月間2,000億円とする。東証1部全体の最近の月間売買代金(60兆円前後)の0.3%程度であれば大きな悪影響を及ぼさずに売却できるのではないか。

この場合、ピーク時に40兆円超まで膨らんだ残高がゼロになるのは2039年12月で、今から22年近くを要することになる。現在の日銀幹部だけでなく筆者でさえリタイアしている頃だろう。

この場合、ピーク時に40兆円超まで膨らんだ残高がゼロになるのは2039年12月で、今から22年近くを要することになる。現在の日銀幹部だけでなく筆者でさえリタイアしている頃だろう。

(2018年04月03日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀の出口戦略に関する考察-ETFの含み益で個人の資産形成を】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀の出口戦略に関する考察-ETFの含み益で個人の資産形成をのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.