- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険商品 >

- アメリカ洪水保険の浸透-加入率の向上には何が必要か?

アメリカ洪水保険の浸透-加入率の向上には何が必要か?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

一方、アメリカでは、洪水が最も大きい自然災害とされる。ルイジアナ、ミシシッピ、フロリダなどの南部諸州では、秋口に、ハリケーン1の襲来が見られることが多い。ハリケーンが上陸して北上すると、ミシシッピ川の沿岸地域に、甚大な洪水被害をもたらしかねない。アメリカでは、洪水による損害に対応するために、公的な洪水保険制度が導入されている。洪水保険は、約半世紀に渡り、徐々に加入者の数を増やしてきた。ただし、2005年のハリケーン・カトリーナによる洪水被害では、巨額の保険損失が生じる結果となった。この損失は、国庫借入れとして、いまも残存しており、毎年少しずつ保険料で償却している。本稿では、アメリカの洪水保険制度の実態を、紹介することとしたい。

1 暴風雨を伴う強い熱帯低気圧で、最大風速が毎秒33メートル以上のものをいう。

2――アメリカ洪水保険制度の概要

1|ミシシッピ川の沿岸の被害をきっかけに、洪水保険制度の検討が始まった

アメリカでは、北部のミネソタ州を源流として、メキシコ湾に注ぐ、ミシシッピ川が中央部を貫いている。この川はミズーリ川やオハイオ川など、多くの支流を抱え、広範な地域の水系をなしている。

大西洋西部のカリブ海やメキシコ湾では、秋口に、ハリケーンが発生することが一般的となっている。ハリケーンの中には、北上して、アメリカ南部諸州に上陸するケースも見られる。その結果、ミシシッピ川沿岸で、甚大な洪水被害にみまわれることもある。

ミシシッピ川については、ダム開発が進むとともに、堤防を整備するなど構造物による対応が図られてきたが、洪水の発生は防ぎきれていない。1950年代に発生した洪水被害による損失を受けて、保険制度創設の検討が始まった。検討を重ねた結果、1968年に国営の洪水保険制度(National Flood Insurance Program, NFIP)が導入された。この制度には、大きく2つの目的がある。1つは、連邦政府の補助を通じて、洪水が懸念される地域の住民が、手頃な保険料で保障を得られるようにすること。もう1つは、加入者に、氾濫原の適切な土地利用を課すことにより、氾濫原管理規制を強化すること、である。

NFIPには、洪水多発地域を中心に、地方自治体(コミュニティー2)が、任意に参加する。2015年の時点で、参加コミュニティーの数は、22,000以上に上っている。連邦緊急事態管理庁(Federal Emergency Management Agency, FEMA)は、コミュニティーごとに、氾濫の危険性を特定している。危険性が高いコミュニティーでは、NFIPへの参加が進んでいる3。

NFIPに参加したコミュニティーに居住する住民は、原則として任意に、NFIPに加入する。NFIPは連邦政府を保険者とし、FEMAが運営する。住民への保険の募集やサービスの提供は、国家洪水保険協会(National Flood Insurance Association, NFIA)の免許を受けた、代理店やブローカーによって行われる。NFIAは、100あまりの民間保険会社が連合して設立した組織である。

加入者が支払う保険料は、住所地の洪水危険度により異なる。洪水危険度は、コミュニティーが作成する洪水保険料率地図(Flood Insurance Rate Map, FIRM)により定まる。2012年には、FEMAがデジタル版のFIRM(DFIRM)を公表しており、詳細な洪水危険度に基づいた保険料設定が行われている。

保険料率は、河川の洪水での出水の可能性や、高潮による浸水の可能性などに応じて、細かく分類されている。住居地が、高度危険地域や、高度危険湾岸地域とされた住民は、NFIPへの加入が強制される。加入しなければ、住宅ローンの設定で不利益を被ることとなる。

コミュニティーが洪水での損害を軽減したり、NFIPの普及に取り組んだりしている場合等には、コミュニティー保険料率制度(Community Rating System, CRS)により、保険料の割引が行われる4。このCRSに、政府からの保険料支援が加わり、加入者が手頃な保険料の支払いで済む仕組みとなっている。

保険の対象は、建物または家財、もしくはその両方となる。契約時に保障の上限額が設定され、その上限額が高額な契約ほど、保険料も高くなる仕組み。設定できる上限額は、居住用の建物は25万ドル、家財は10万ドル。商業用では、建物、家財とも50万ドルまでとされている。なお、保険は、加入後30日間の免責期間を経た後に、保障が開始される。

2 一般的には、市(city)、町(town)、郡(county)、自治町村(borough)、村(village)、部族(tribe)といった地域単位を指す。

3 コミュニティーは、NFIPに参加することで、土地の買収や、建物の建設に際して、連邦からの金融支援を享受できるメリットがある。このメリットにより、参加率が高水準になっているものと見られる。

4 具体的には、住民への洪水危険情報等の伝達、住民へのNFIPの加入勧奨、建物の氾濫原外への移転、堤防やダムの安全対策など、19の評価活動をもとに、特別洪水危険区域では0~45%、それ以外の区域では、0~10%の割引率が設定される。

3――洪水保険制度の状況

1|2010年代以降、普及がやや停滞している

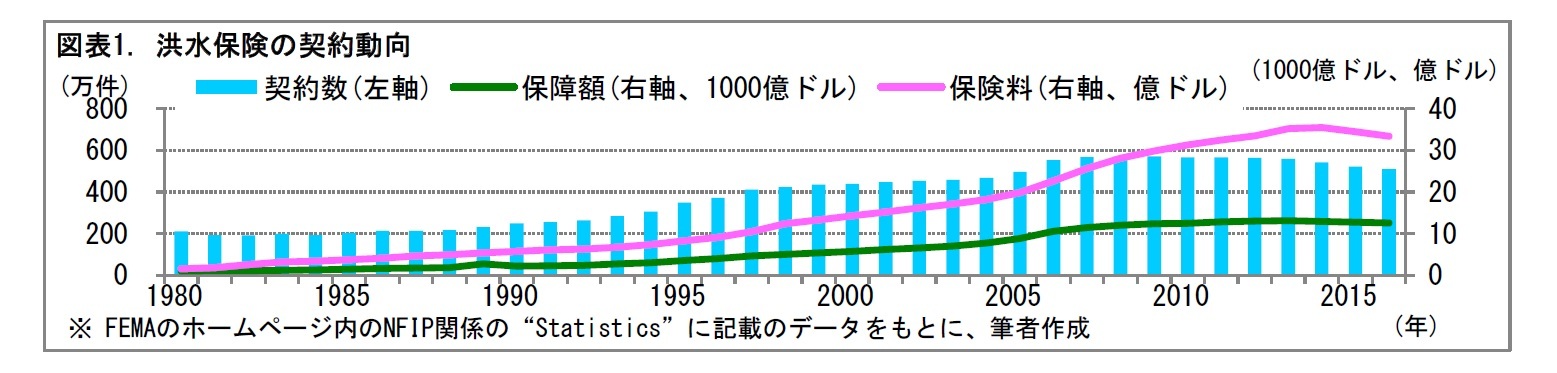

1968年のNFIPの導入から、もうすぐ半世紀が経とうとしている。これまでの制度の普及の様子を、見てみると、毎年の契約数、保障額、保険料は、いずれも2010年頃までは、徐々に増加してきた。しかし、2010年代以降は、普及がやや停滞している。

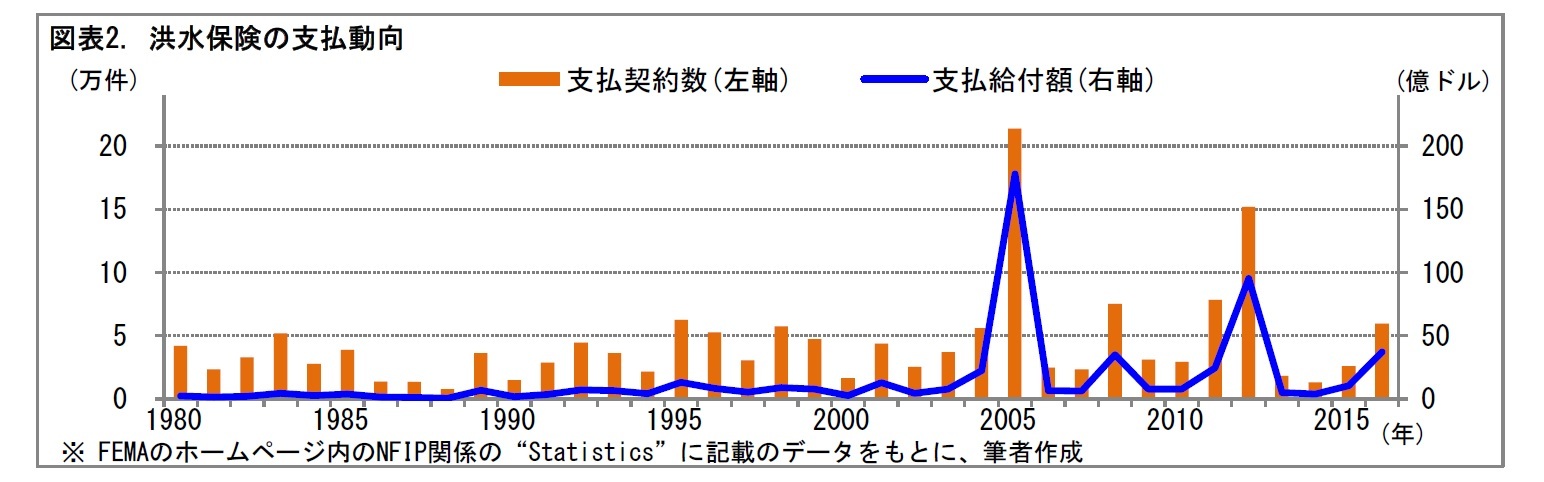

支払契約数、支払給付額を見ると、2000年代以降、年ごとの変動が大きい。これは、近年、洪水被害が多発した年と、あまり発生しなかった年があったことを表している。特に、2005年は、支払契約数、支払給付額が突出している。これは、8月に襲来したハリケーン・カトリーナによる甚大な被害に伴って、163億ドルもの巨額の給付支払が発生したことによる。

2005年のハリケーン・カトリーナ以後も、数年間隔でハリケーンが襲来し、大きな損害をもたらしている。その結果、数年ごとに、数十億ドルの洪水保険金の支払いに至っている。

![図表3. アメリカを襲った洪水被害 [2016年までに発生した被害で、20億ドル以上の支払給付額に至ったもの]](/files/topics/57377_ext_15_6.jpg?site=nli)

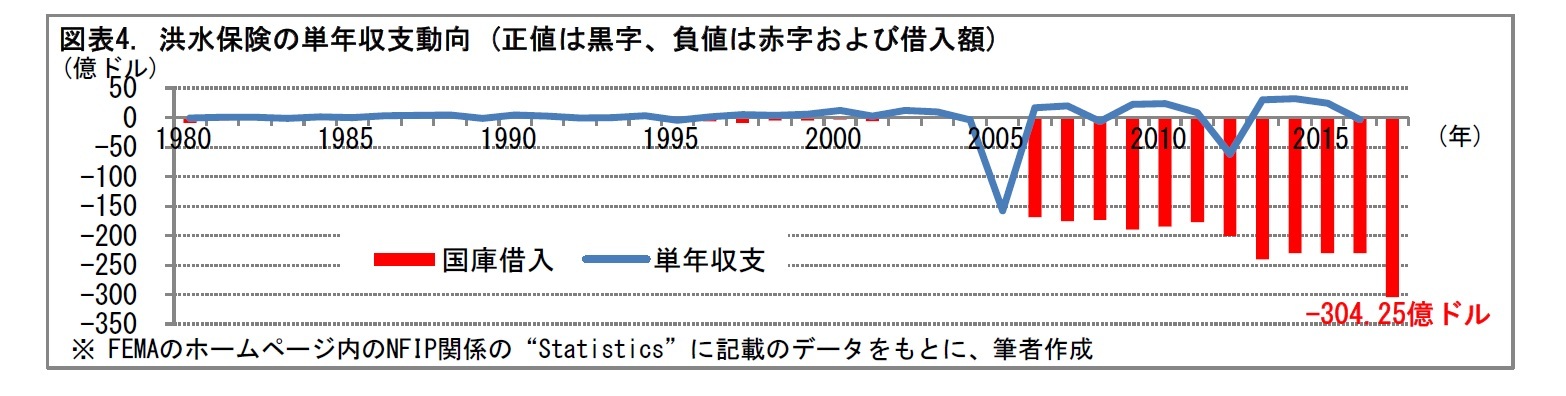

単年の収支を見てみよう。2004年までは、毎年収支が均衡していた。2005年のハリケーン・カトリーナによる巨額の支払給付により、150億ドル超の赤字となった。その後、数年ごとに襲来した大型ハリケーンに伴う洪水被害により、2008年、2012年、2016年に赤字となっている。赤字額は、国庫からの借入で賄われ、黒字の年の収益で返金する仕組みとされている。しかし、近年、借入額は増えている。2017年9月には、NFIPは国庫から新たな借入れを行った。その結果、国庫借入の残高は、過去最大の304.25億ドルに達しており、財政は逼迫した状態に陥っている5。

5 CRS INSIGHT (National Flood Insurance Program Borrowing Authority, September 22, 2017)(IN10784) による。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【アメリカ洪水保険の浸透-加入率の向上には何が必要か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アメリカ洪水保険の浸透-加入率の向上には何が必要か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.