新着記事をお届け!

ドイツの生命保険会社の状況(1)-BaFinの2016年Annual Reportより(ソルベンシーIIスタート後の1年間)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの生命保険会社の状況(1)-BaFinの2016年Annual Reportより(ソルベンシーIIスタート後の1年間)-

ドイツの生命保険会社の状況(1)-BaFinの2016年Annual Reportより(ソルベンシーIIスタート後の1年間)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3―ソルベンシーIIによるSCR比率の結果数値の概要

1|内部モデル及び各種措置の適用状況

BaFinは、2016年8月9日に新しいソルベンシーII制度の下での最初の数字を発表している。2016年は、SCRを計算する際に、BaFinの監督下にある84の生命保険会社のうち、77社が標準式を使用し、7社が部分内部モデルを使用した。生命保険会社のいずれも会社固有のパラメータを使用していなかった。

84の生命保険会社のうち、46社が保険監督法第82条に従いボラティリティ調整を適用し、かつ保険監督法第352条に基づく技術的準備金の移行措置を適用した。14の生命保険会社は技術的準備金の移行措置のみを使用し、9社はボラティリティ調整のみを採用した。1つの会社は、ボラティリティ調整との組み合わせで、保険監督法第351条に基づく無リスク金利の移行措置を適用した。したがって、56の生命保険会社がボラティリティ調整を適用し、60の生命保険会社が技術的準備金の移行措置を、1つの生命保険会社が無リスク金利の移行措置を適用した。

2|SCR比率の状況

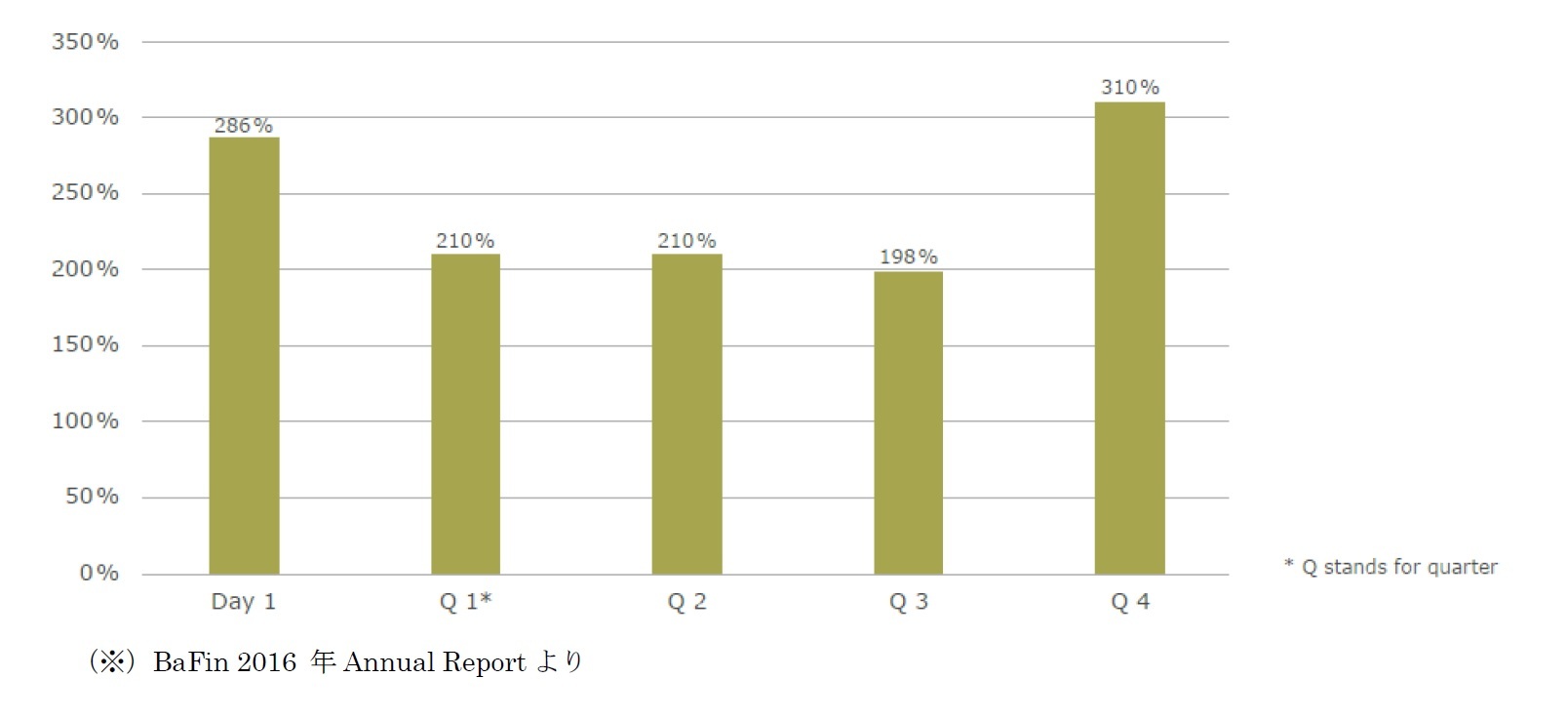

全ての生命保険会社は、ソルベンシーIIの導入に関して、2016年1月1日(Day 1))において、適切なSCRカバレッジを示すことができた。業界全体のSCR比率は283%であり、全ての会社のSCR比率の算術平均は364%であった。SCR比率は、資本市場及び金利環境の変化の結果として、年度初めに悪化したが、金利環境のわずかな改善、株式市場の上昇、2016年第4四半期のスプレッドのさらなる低下により、年末に大幅に回復した。

下記の図表は、セクターのSCR比率を時系列で示している。BaFinは、保険監督法第45条に従い、中間(四半期)報告要件の要素から一部の事業を免除しているため、Day1と四半期報告日のデータの比較は限られている。これは、第4四半期の開示についても、それが四半期報告書に基づくものであり、年次報告書に基づくものではないため、関係している。

このように、SCR比率は、市場環境によって、大きく変動するものであることが示されている。

中間報告要件に従った生命保険会社のSCRは、2016年12月31日現在で359億ユーロに達した。生命保険会社は主に市場リスクに晒されている。標準式を適用する場合、これは分散化の影響を考慮する前で、Day1の資本要件の平均78%に相当している。さらに、Day1のSCRの重要な要素は、生命保険(29%)及び健康保険(19%)の保険引受リスクに関連している。対照的に、カウンターパーティの信用リスクは一般的にそれほど重要ではなかった。SCR計算におけるその他の重要な要素は、分散効果、技術的準備金及び繰延税金の損失吸収効果であった。

4|自己資本の構成

中間報告要件の対象となる生命保険会社の適格自己資本は、2016年12月31日現在で1,122億ユーロに達した。Day1に、その金額の95%は最も高いカテゴリ(Tier 1)であった。適格自己資本の1%未満が補助的な自己資本によるものだった。基本自己資本は、自己資本の残りの部分を表していた。平均して、調整準備金(reconciliation reserve)は、基本自己資本の約61%を占め、余剰資本は約30%を占めた。 報告日におけるその他の注目すべき要素は、発行プレミアム(5%)及び劣後債(3%)の発行を含む株式資本であった。

5|是正措置

移行措置を適用し、その措置なしにSCRの不十分な適用範囲を報告する会社は、保険監督法第353条(2)に従って是正計画を提出しなければならない。計画では、十分な自己資本を生み出し、リスクプロファイルを減らすために計画された対策を段階的に導入し、遅くとも移行期間の終わりまでに移行措置を使用せずにソルベンシー資本要件の遵守を確保しなければならない。

レビューの年度中に、29の生命保険会社は、移行措置を使用することなく適切なSCRカバレッジを保証することができなかったため、是正計画を提出する必要があった。BaFinは、遅くとも2031年12月31日の移行期間の終了後、SCRが長期的に遵守されることを確実にするため、これらの会社と密接に関わっている。問題の会社は、年次進捗状況報告書において、対策の進展についてコメントすることが求められる。

4―ソルベンシーIIの内部モデルの適用に関する状況について

1|内部モデルの適用会社数とその市場シェア

BaFinは、ソルベンシーIIの適用時に、一定の保険会社に対して、SCRを計算するために、規定された標準的な方式ではない会社独自の内部モデルを使用することを承認している。

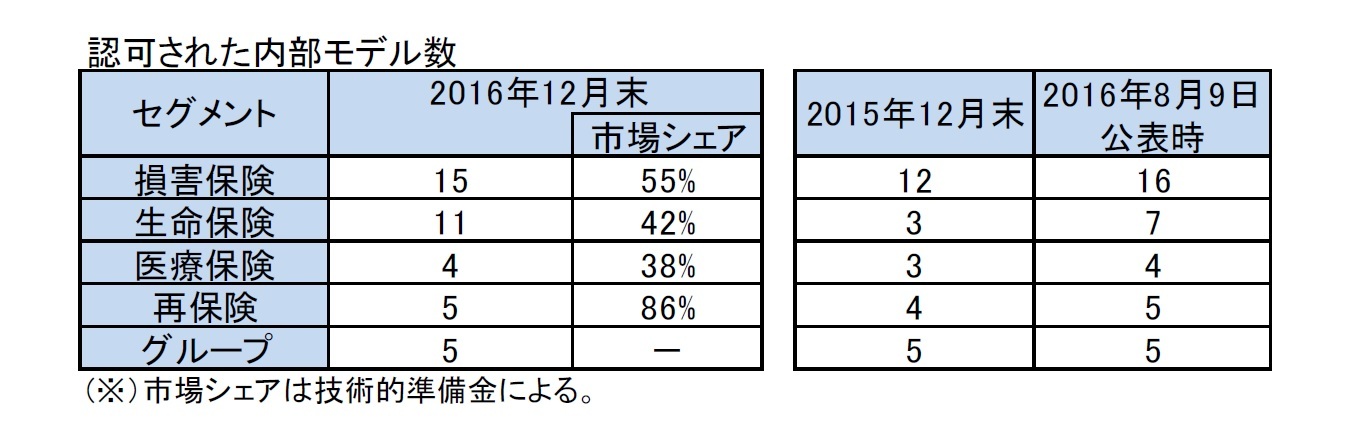

2016年末までに、合計36の内部モデルを承認しており、これらの会社の市場シェア等は次ページの図表の通りで、内部モデルの重要性を示している。さらに、ドイツの5つの保険グループが、グループレベルでソルベンシー資本要件を計算するために内部モデルを使用している。

以下の内容は、Annual Reportからの記述であり、BaFinの事実認識とスタンスを紹介している。

2|内部モデルの審査

BaFinによる内部モデルの承認は、場合によっては数年間にわたって延長され、多数の現地検査が含まれていた事前申請段階を経た後の6カ月の意思決定プロセスの結果であった。承認により、BaFinは、保険会社が申請日現在の関連する法的要件を満たしていることを確認した。

内部モデルの能力は、例えば会社のリスクプロファイルに応じて変化する。これは今度は、内的及び外的の両方からの相当数の要因に依存している。承認後も内部モデルは長期的に十分有効なものでなければならない。これを確実にするために、BaFinは、保険監督法の第294条に基づく監督審査プロセスの過程で、会社の内部モデルが継続的に適用される要件(保険監督法第111~121条)を遵守しているかどうかを定期的にレビューしている。

BaFinは、2015年に、この監督上のレビュープロセス(内部モデルの継続的監督)の要素を考案した。2016年の初めから、BaFinは会社と接触し、徐々にこのコンセプトを開発した。とりわけ、内部モデルに関する定期的な情報交換に関する個別の合意がなされている。

3|内部モデルの変更

進行中の監視の不可欠な部分は、モデルの変更のレビューである。最初の承認後の最初の年である2016年には、ほぼ全ての会社が内部モデルの大幅な調整の承認申請を行い、さらに小さな変更が通知された。予期せず、大部分の進行中の監督は、モデル変更の処理に占有された。

これは、一方では当初の承認と直接関連して、会社による包括的な再構築に起因するものであった。例えば、保険会社は軽微な欠陥を是正し、適用により延期したモデルの改善を実施し、内部モデルの限定された適用範囲を拡大した。一方、(資本)市場環境の動向は、モデルの変更を必要とした。時間の制約は、全ての場合において、事前申請段階による正式な申請プロセスの決定を準備することは不可能である、ことを意味していた。

(2017年10月10日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- 金利低下に保険監督当局はどう対応してきたのか-ドイツBaFinの例-

- ドイツの生命保険会社の状況(1)-BaFinの2015年Annual Reportより(低金利環境下における状況、内部モデルの適用等)-

- ドイツの生命保険会社の状況(2)-BaFinの公表資料より(ソルベンシーII比率の状況)-

- ドイツの生命保険会社の状況(3)-IMFによるFSAPの報告書 「保険部門の監督」-

- ドイツの生命保険会社の状況(4)-IMFによるFSAPの報告書 「ストレステスト」-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの報告書の概要報告-

- ドイツの生命保険会社の状況(2)-BaFinの2016年Annual Report等より(ソルベンシーII制度下での報告(含むORSA))-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 -

2025年09月18日

米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの生命保険会社の状況(1)-BaFinの2016年Annual Reportより(ソルベンシーIIスタート後の1年間)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの生命保険会社の状況(1)-BaFinの2016年Annual Reportより(ソルベンシーIIスタート後の1年間)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.