- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIの動向-EIOPAがUFR(終局フォワードレート)算出のための新たな方法論を公表(1)-

EUソルベンシーIIの動向-EIOPAがUFR(終局フォワードレート)算出のための新たな方法論を公表(1)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

EIOPAは毎年UFRを計算し、その時に適用されるUFRからの方法論によって十分に異なると判断される場合は、翌年の初めに更新する。更新されるUFRは、毎年3月末までに発表される予定である。更新されたUFRが発表されてから9ヵ月後、EIOPAは、翌年の1月1日のリスクフリー金利期間構造を計算するためにそれらを使用する。

UFRを算出する方法論は2018年から実施することになるので、方法論に従って計算された最初のUFRは、2017年4月初めに発表されることになる。これらのUFRは、2018年1月1日のリスクフリー金利期間構造を計算するために初めて適用されることになる。

各通貨について、毎年のUFRの変動幅は15 bpsに制限されるか、または変更されないままとなる。具体的には以下の算式による。

は、年間変更制限後のt年におけるUFR

は、年間変更制限後のt年におけるUFR は、年間変更制限後の(t-1)年におけるUFR

は、年間変更制限後の(t-1)年におけるUFR は、年間変更制限前のt年におけるUFR

は、年間変更制限前のt年におけるUFRまた、

は、「3|UFR水準の決定方法」で述べたように、その時に適用されるUFRからの方法論によって、毎年計算される。

主要通貨のUFR水準は、以下の通りとなる。

例えば、ユーロについては、上記の「2) 期待実質金利」が現行の2.2%から1.65%に引き下げられたため、UFRの水準は現行の4.2%から3.65%に引き下げられることになる。

2.65%:スイス・フラン

3.65%:豪ドル、加ドル、ユーロ、チェコ・コルナ、英国ポンド、クロアチア・クーナ、

香港ドルアイスランド・クローナ、日本円、マレーシア・リンギット、

ノルウェー・クローネ、ニュージーランド・ドル、ポーランド・ズロチ、

ルーマニア・レウ、スウェーデン・クローナ、シンガポール・ドル、

タイ・バーツ、台湾ドル、米ドル、韓国ウォン

4.65%:コロンビア・ペソ、チリ・ペソ、ハンガリー・フォリント、メキシコ・ペソ

中国元

5.65%:ブラジル・レアル、インド・ルピー、ロシア・ルーブル、トルコ・リラ

南アフリカ・ランド

前回の提案と同様に、日本のUFRが、現在はスイスと同じ最低水準の3.2%となっているものが、日本銀行のインフレ目標が2%であることが反映されて、スイスとは異なり、他の先進国と同様の3.65%のカテゴリーに分類されている。

(参考)現行のUFRの水準(2017年数値)

3.2%:スイス・フラン、日本円

4.2%:EEA(欧州経済領域)4各国の通貨、以下の国々以外

5.2%:ブラジル・レアル、インド・ルピー、メキシコ・ペソ、トルコ・リラ

南アフリカ・ランド

4 EU加盟28カ国にアイスランド、リヒテンシュタイン、ノルウェーを加えた国々

今回の方法論は、これまで述べてきた利害関係者からの多くの反対意見にも関わらず、基本的には2016年4月の提案の考え方を踏襲している。ただし、以下のようないくつかの変更が行われている5。

(1)実施時期

新しい方法論に基づくUFR水準の見直しの実施時期については、昨年の提案の「2017年1月」からではなく、1年先延ばしされて「2018年1月」からとなっている。2017年からの実施の延期については、欧州委員会等での動きを受けて、既に、昨年の9月の段階で決定されていたことである。

ただし、保険業界や欧州委員会等からの意見にも関わらず、2021年の長期保証パッケージのレビューを待つのではなくて、2018年1月からのUFR水準の引き下げを提案する内容となっている。

(2)UFR水準の決定方法-期待実質金利-

過去の実質金利の加重については、昨年の提案におけるような、より最近のデータに大きな重みを付けるのではなく、1961年からのデータが等しく扱われている。これは、より最近の低金利がUFR水準の決定において、これまでのように大きな影響力を持っていないことを意味している。

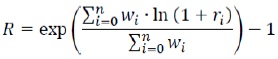

期待実質金利は、1960年からUFRの再計算前の年間実質金利の以下の算式に基づく加重幾何平均となる。

R:期待実質金利 n:1960年からの年数

ri:1960年以降のi 年目の年間実質金利

wi:1960年以降のi年目の加重で、wi=(0.99)n-i

ここに、1960年以降の毎年の年間実質金利は、ベルギー、ドイツ、フランス、イタリア、オランダ、英国、米国の年間実質金利の単純算術平均として、以下の算式で算出される。

実質金利=(短期名目金利―インフレ率)/(1+インフレ率)

「6|具体的なUFR水準」で述べたように、中央銀行のインフレ目標は基本的には変わっていないので、結果として、殆どの国で、最終的なUFR水準が0.05%ポイント引き下げられる形になっている。

(3)毎年の変更幅

一方で、毎年の変更幅の上限については、UFR水準のより一層の安定性を確保する観点から、20bpsから15bpsに引き下げられている。

さらに、今回の提案では、毎年の変更幅の下限も15bpsということになり、15bps以上の変化が無い場合には変更されないことになる。

2016年4月の提案によれば、毎年の変更幅の上限は20bpsに制限されているが、20bps未満の幅の変更も行われる形になっていた。

2016年4月提案時のUFRは、以下の算式による。

ここに、は、年間変更制限後のt年におけるUFR

は、年間変更制限後の(t-1)年におけるUFR

は、年間変更制限前のt年におけるUFR

は、年間変更制限前のt年におけるUFR

以上の結果、前回の提案と比較した場合、(それぞれの提案時以降毎年決定されるUFR水準に変更が無いとした場合)今後のUFR水準の推移は以下の通りとなる。

さらには、今後のUFR水準の変更も15bps未満の幅では行われなくなるため、その変更頻度も減少していく形になり、UFR水準がある意味で安定的に推移していくことになる。一方で、実際に変更が行われる時には15bpsの変更幅となるため、小幅な変更を繰り返す場合に比べて、その影響度は相対的に大きなものとならざるをえなくなる。

将来のUFR水準の予測可能性という観点からは、いずれがより望ましいとは一概には言えないようにも思われるが、繰り返しになるが、EIOPAのGabriel Bernardino会長のコメントによれば「この手法は、UFRが徐々にかつ予測可能な形で動いて、保険者が金利環境の変化に適応し、保険契約者の保護を確実にすることを可能にする。」という自己評価が与えられている。

5 なお、移行措置の適用に関連して、現在は「(移行措置が終了する)2032年におけるUFRを予測して、移行措置の終了後のソルベンシーIIへの遵守を確認する。」ことが求められているが、この要件が削除されることになる。

EIOPAは、ステークホルダーのコメントに対するEIOPAの回答を含むコンサルテーション・レポートを2017年5月初めに発行する予定としている。

4―まとめ(中間)

(2017年04月11日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIの動向-EIOPAがUFR(終局フォワードレート)算出のための新たな方法論を公表(1)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIの動向-EIOPAがUFR(終局フォワードレート)算出のための新たな方法論を公表(1)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.