- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-

2017年01月18日

ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-

文字サイズ

- 小

- 中

- 大

2|M&Aにより巨大化・寡占化を果たしつつある米国の大手医療保険会社

米国の大手医療保険会社はどれも1990年代まではそれほど目立つ保険会社ではなかった。

第1位のユナイテッドヘルスは1977年に地域のヘルスケア会社として発足した会社である。

第2位のアンセムは地域の非営利医療保険プロバイダーであるブルークロス・ブルーシールドの1つが1992年にブルークロス・ブルーシールドの地域間統合と拡大を目指して営利企業体を設立したことに端を発する会社である。

第3位のエトナと第5位のシグナは、長い歴史を有する生保会社が、90年当初の米国生保経営危機、RBC(リスクベースとキャピタル)比率規制の導入による事業見直し気運等を経て、生保・年金事業との兼業から医療保険事業専業へと軸足を移してきた会社である。

第4位のヒューマナは、1959年に発足した病院事業会社が医療保険・ヘルスケアへと事業を広げ、病院事業を売却して医療保険・ヘルスケア専業となった会社である。

1990年代までの雇用主提供団体医療保険の収益性は極めて低かった。また医療費高騰の中、医療費を効率的に管理しようとするHMO等のマネージドケアが台頭し、団体医療保険事業を遂行するには医師ネットワーク等の構築が必要となったことが、団体医療保険事業の難易度を高めた。団体医療保険で収益をあげるためには、規模が必要な条件となった。

面倒を嫌った多くの生保会社は団体医療保険からの撤退を図った。この動きを逆張りのビジネスチャンスと捉えて医療保険事業を拡大させたのが今日の大手医療保険会社である。

大手医療保険会社は活発に買収を展開して、医療保険事業の集約によるクリティカルマス獲得、ヘルスケア組織の地域拡大、会員数拡大による医療プロバイダーに対する発言力強化を図っていった。

その過程では、1995年のユナイテッドヘルスによるメトラヘルス(メットライフとトラベラーズが団体医療保険事業を分離し統合した会社)買収、1999年のエトナによるプルデンシャルの団体医療保険事業プルデンシャルヘルスケア買収など、大型の買収案件も実施された。

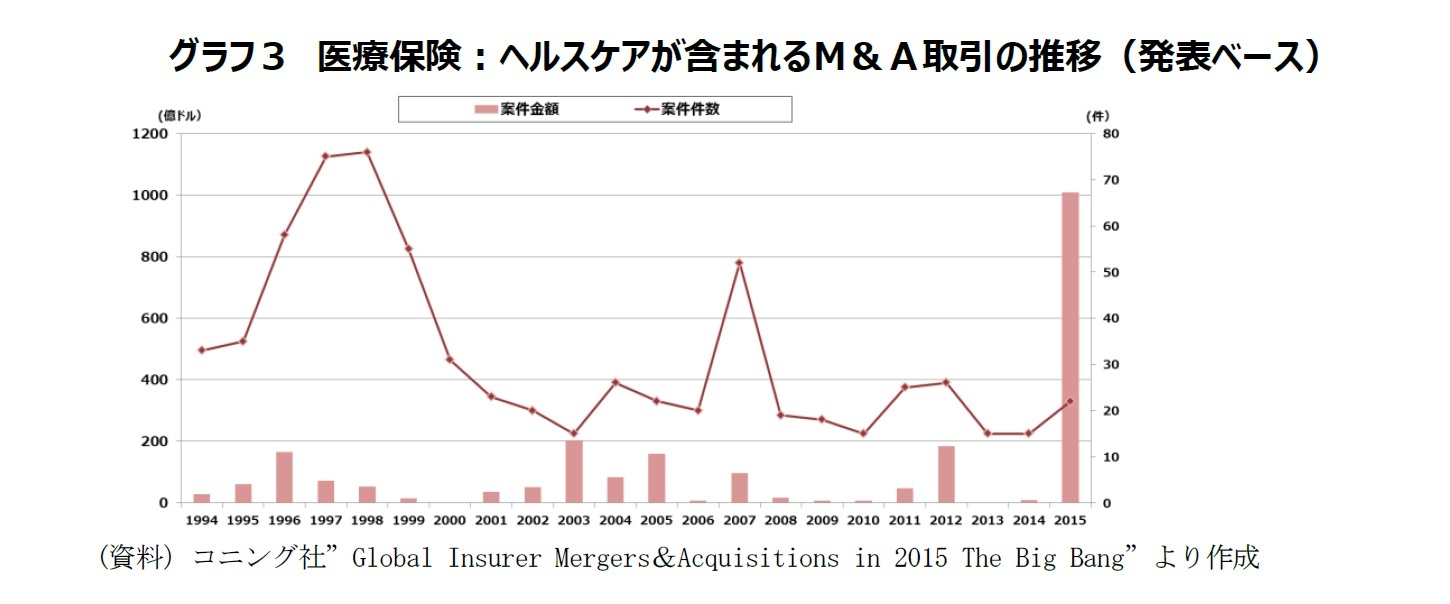

グラフ3は、1994年から2015年までの医療保険・ヘルスケア会社のM&Aの件数と金額をグラフ化したものである。金額的には小さいが多くのM&A案件が90年代中旬から後半にかけて行われ、業界の集約と再編が進行していった様が見て取れる。2000年代に入ってもM&Aを通じた経営の集約は継続され、今日のビッグ5体制が成立し、一般の生保会社はヘルスケア・団体医療保険事業に手を出さず、大手医療保険会社は一般の生命保険・年金に手を出さないという棲み分けが成立した。

なおグラフ3で2015年の取引金額が大きくなっているのは、後述するアンセムによるシグナ買収、エトナによるヒューマナ買収という超大型買収の発表が行われたことを反映している。2017年1月17日現在、この2件の買収案件はまだ完結していない(後述)。

巨大化により対医療プロバイダーとともに対消費者の交渉力を増した大手医療保険会社は、折からの医療費高騰の中、保険料の値上げを続けた。その結果、2000年代に入ると団体医療保険事業の収益性は過去最高水準を記録するようになった。こうした状況はオバマケア検討の呼び水の1つともなった。

米国の大手医療保険会社はどれも1990年代まではそれほど目立つ保険会社ではなかった。

第1位のユナイテッドヘルスは1977年に地域のヘルスケア会社として発足した会社である。

第2位のアンセムは地域の非営利医療保険プロバイダーであるブルークロス・ブルーシールドの1つが1992年にブルークロス・ブルーシールドの地域間統合と拡大を目指して営利企業体を設立したことに端を発する会社である。

第3位のエトナと第5位のシグナは、長い歴史を有する生保会社が、90年当初の米国生保経営危機、RBC(リスクベースとキャピタル)比率規制の導入による事業見直し気運等を経て、生保・年金事業との兼業から医療保険事業専業へと軸足を移してきた会社である。

第4位のヒューマナは、1959年に発足した病院事業会社が医療保険・ヘルスケアへと事業を広げ、病院事業を売却して医療保険・ヘルスケア専業となった会社である。

1990年代までの雇用主提供団体医療保険の収益性は極めて低かった。また医療費高騰の中、医療費を効率的に管理しようとするHMO等のマネージドケアが台頭し、団体医療保険事業を遂行するには医師ネットワーク等の構築が必要となったことが、団体医療保険事業の難易度を高めた。団体医療保険で収益をあげるためには、規模が必要な条件となった。

面倒を嫌った多くの生保会社は団体医療保険からの撤退を図った。この動きを逆張りのビジネスチャンスと捉えて医療保険事業を拡大させたのが今日の大手医療保険会社である。

大手医療保険会社は活発に買収を展開して、医療保険事業の集約によるクリティカルマス獲得、ヘルスケア組織の地域拡大、会員数拡大による医療プロバイダーに対する発言力強化を図っていった。

その過程では、1995年のユナイテッドヘルスによるメトラヘルス(メットライフとトラベラーズが団体医療保険事業を分離し統合した会社)買収、1999年のエトナによるプルデンシャルの団体医療保険事業プルデンシャルヘルスケア買収など、大型の買収案件も実施された。

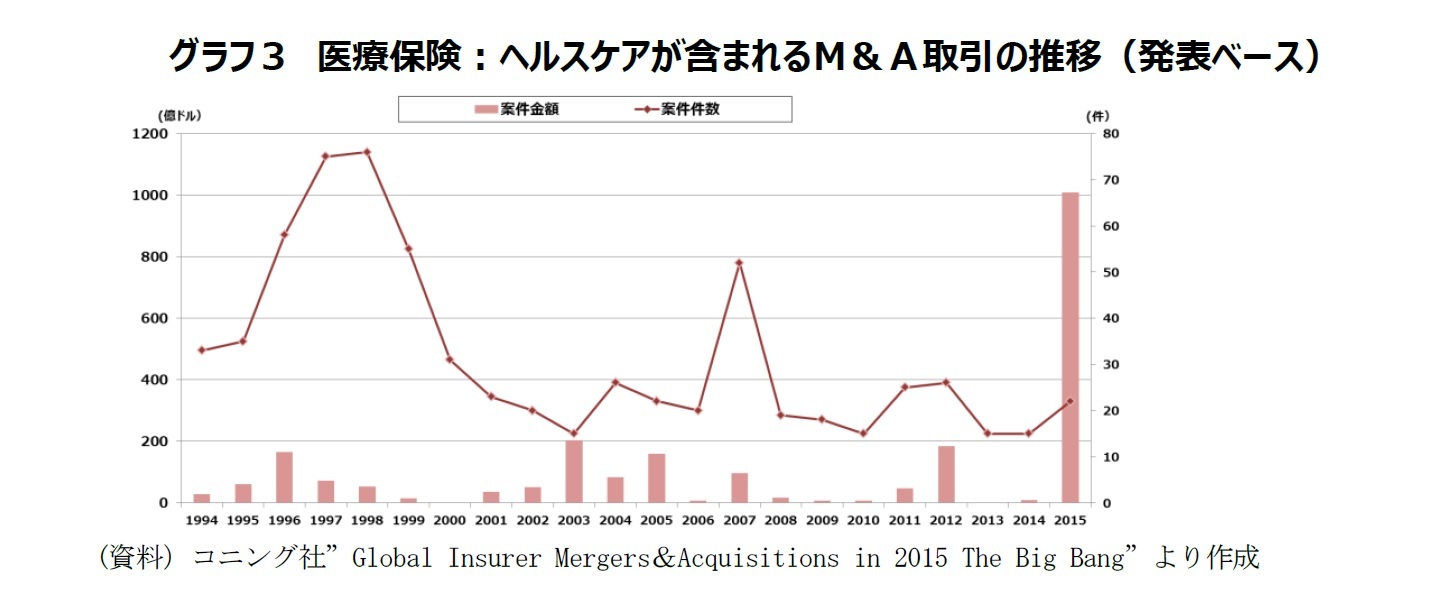

グラフ3は、1994年から2015年までの医療保険・ヘルスケア会社のM&Aの件数と金額をグラフ化したものである。金額的には小さいが多くのM&A案件が90年代中旬から後半にかけて行われ、業界の集約と再編が進行していった様が見て取れる。2000年代に入ってもM&Aを通じた経営の集約は継続され、今日のビッグ5体制が成立し、一般の生保会社はヘルスケア・団体医療保険事業に手を出さず、大手医療保険会社は一般の生命保険・年金に手を出さないという棲み分けが成立した。

なおグラフ3で2015年の取引金額が大きくなっているのは、後述するアンセムによるシグナ買収、エトナによるヒューマナ買収という超大型買収の発表が行われたことを反映している。2017年1月17日現在、この2件の買収案件はまだ完結していない(後述)。

巨大化により対医療プロバイダーとともに対消費者の交渉力を増した大手医療保険会社は、折からの医療費高騰の中、保険料の値上げを続けた。その結果、2000年代に入ると団体医療保険事業の収益性は過去最高水準を記録するようになった。こうした状況はオバマケア検討の呼び水の1つともなった。

4――オバマケアの実施状況と医療保険会社の動向

1|無保険者数は減少

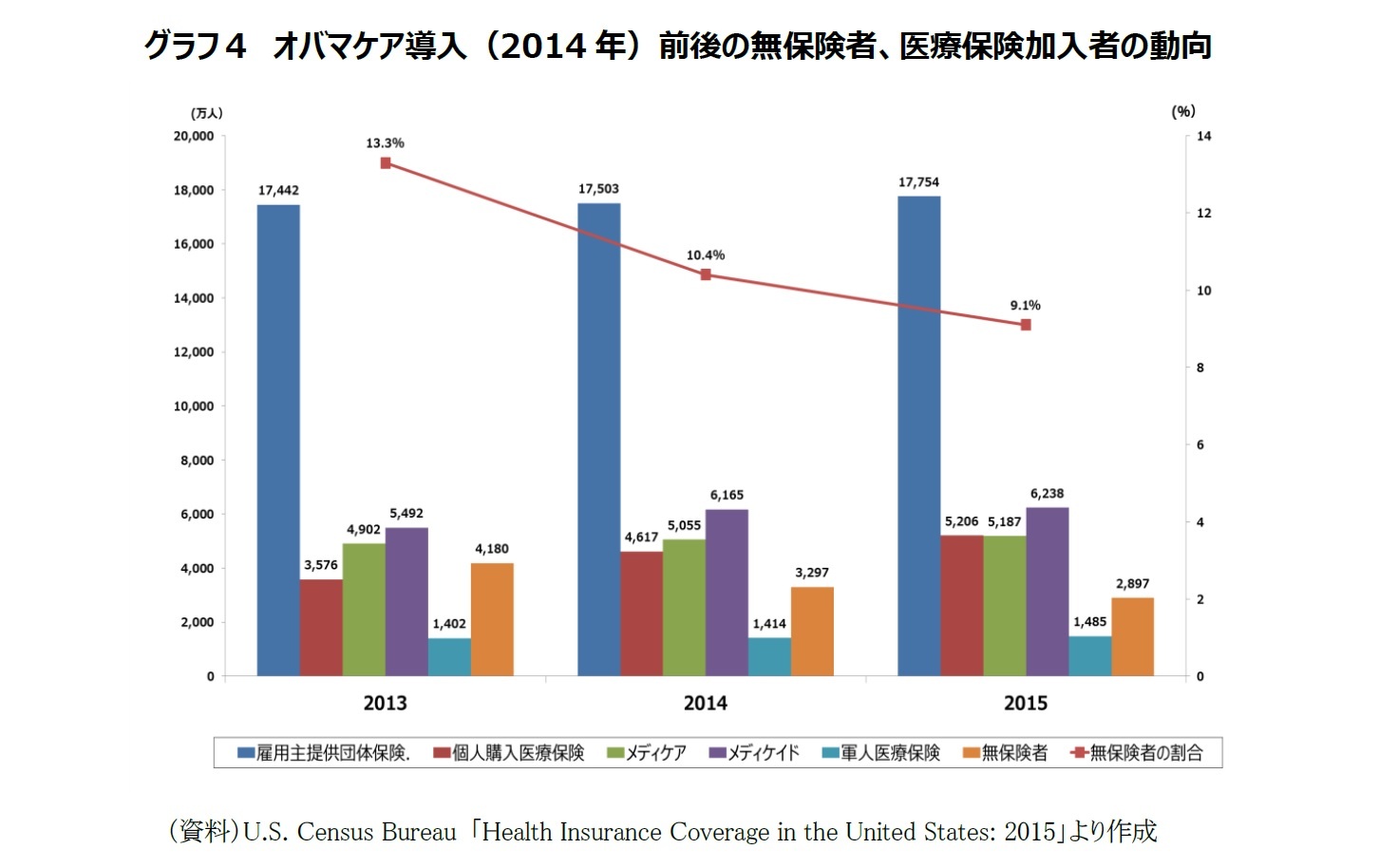

オバマケアの目的の一つである無保険者数の減少については一定の成果が見られた(グラフ4)。

オバマケアが本格実施される直前の2013年の無保険者数は4,180万人、国民に占める割合は13.3%であった。それが、オバマケアが本格実施された2014年には3,297万人、10.4%に下がり、2015年には2,897万人、9.1%へと減少・低下した。

オバマケアによって、加入資格が拡大されたメディケイドの加入者数は2013年の5,492万人から2014年 6,165万人へと急増した。2015年には経済情勢の悪化による低所得層の増加もあって、さらに約70万人増加し、6,238万人になった。

エクスチェンジの開設により加入者数が増加することが予測されていた個人医療保険も2013年には3,576万人であったものが2014年には4,617万人、2015年には5,206万人へと大きく増加している。

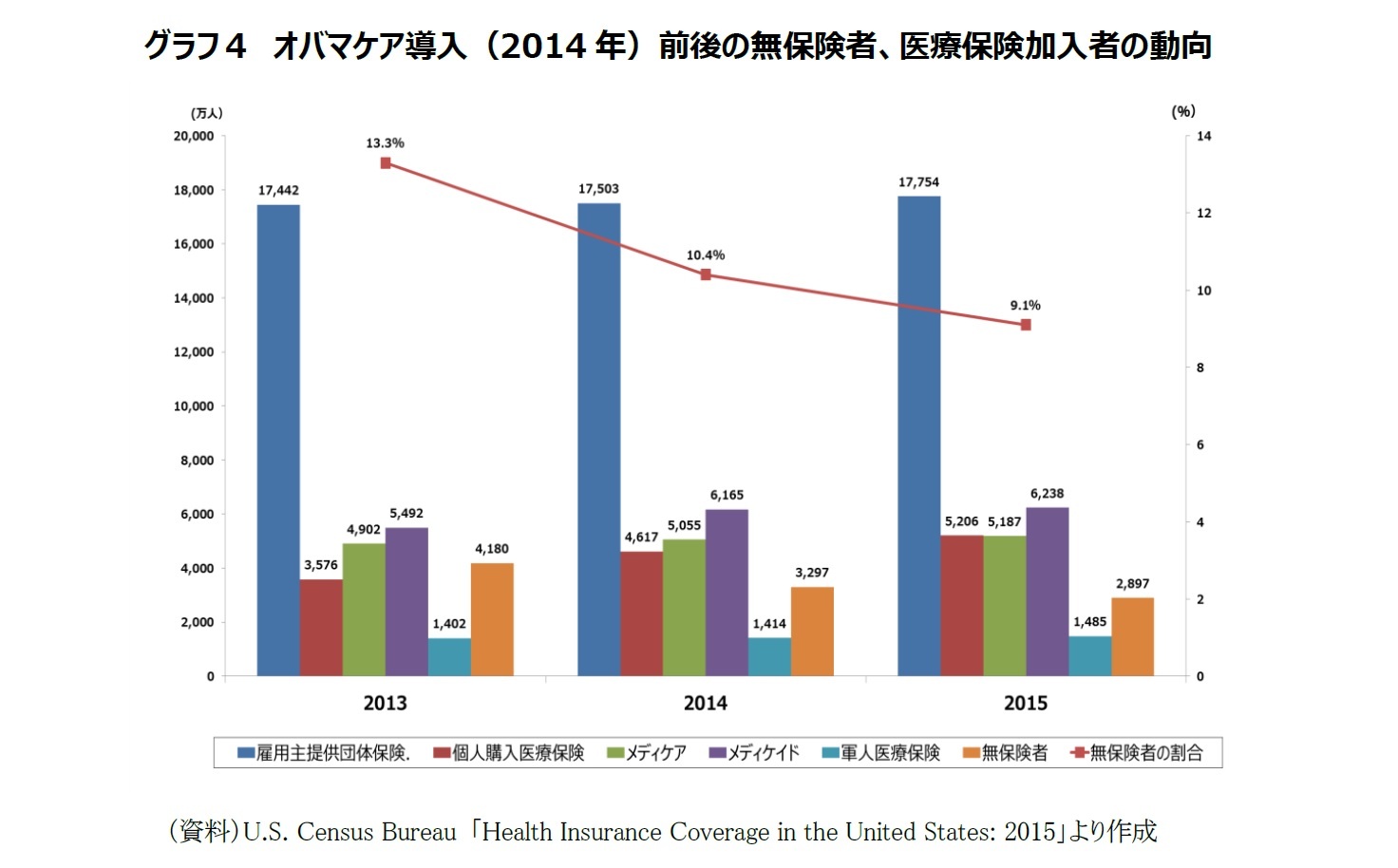

オバマケアの目的の一つである無保険者数の減少については一定の成果が見られた(グラフ4)。

オバマケアが本格実施される直前の2013年の無保険者数は4,180万人、国民に占める割合は13.3%であった。それが、オバマケアが本格実施された2014年には3,297万人、10.4%に下がり、2015年には2,897万人、9.1%へと減少・低下した。

オバマケアによって、加入資格が拡大されたメディケイドの加入者数は2013年の5,492万人から2014年 6,165万人へと急増した。2015年には経済情勢の悪化による低所得層の増加もあって、さらに約70万人増加し、6,238万人になった。

エクスチェンジの開設により加入者数が増加することが予測されていた個人医療保険も2013年には3,576万人であったものが2014年には4,617万人、2015年には5,206万人へと大きく増加している。

今日でも無保険者でい続ける人の属性としては、オバマケアによって医療保険に加入することができるようになったのにそうしようとしない人たち、居住州がメディケイドの拡大を実行しないのでメディケイドに加入できない人々、およびメディケイドに加入する資格があるのに世間的な目を気にして申し込んでいない人たちと言われる。

オバマケアにより医療保険に加入できるようになったのに加入していない人たちは、健康に自信のある若者や補助金を受けても支払うべき保険料はいまだ高額だと考え罰金を払う方がましだと考える人たちである。

健康上の問題が少ない無保険者がいまだに医療保険に加入せず、健康に問題を抱えた人や高齢層の人たちがエクスチェンジを通じて医療保険に加入したことがエクスチェンジ事業の収益性を悪化させ、保険料の値上げ、保険会社のエクスチェンジ事業からの撤退の動きへと結びつき、オバマケアの目論見通りの成功を難しいものにしている。

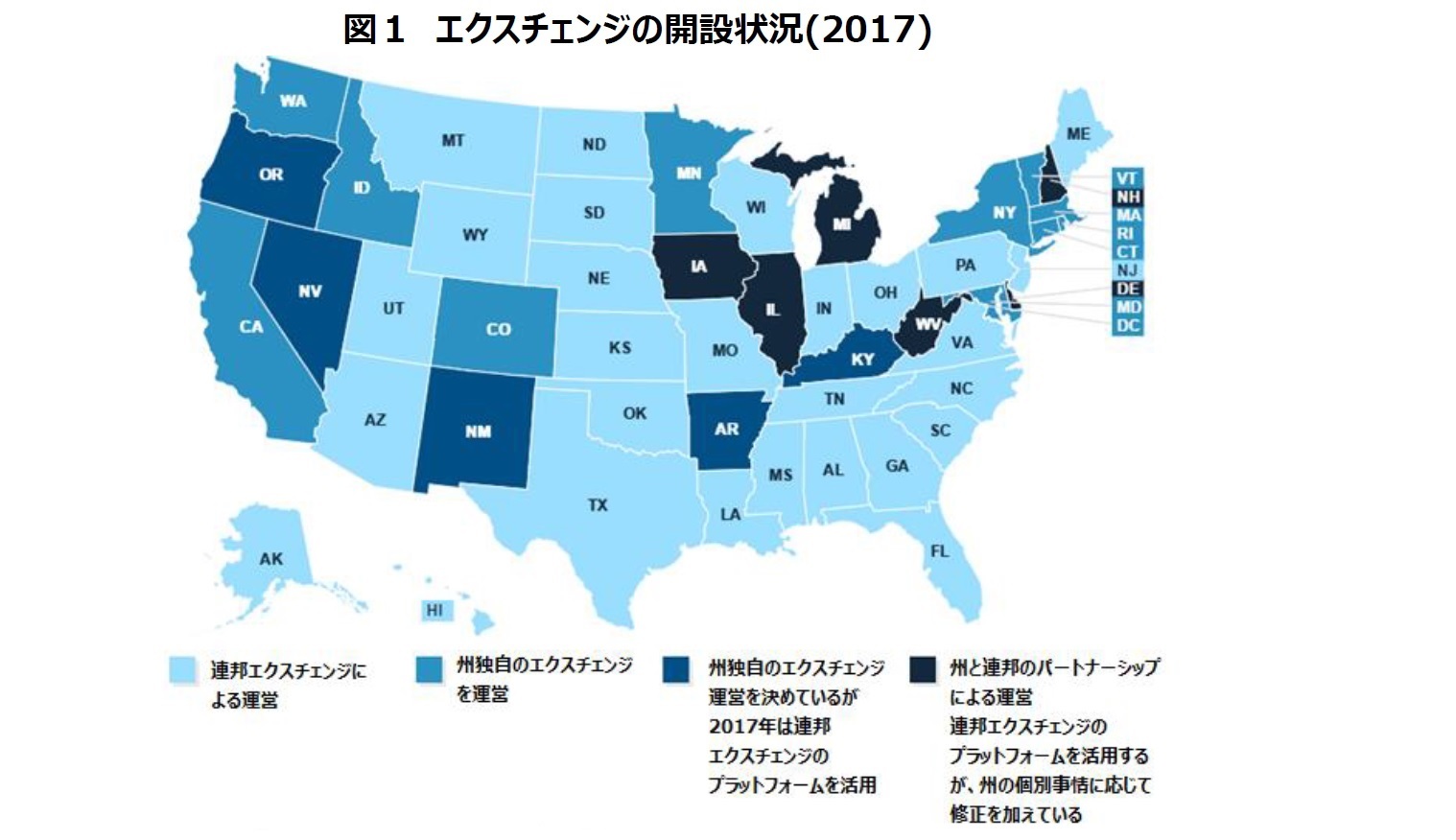

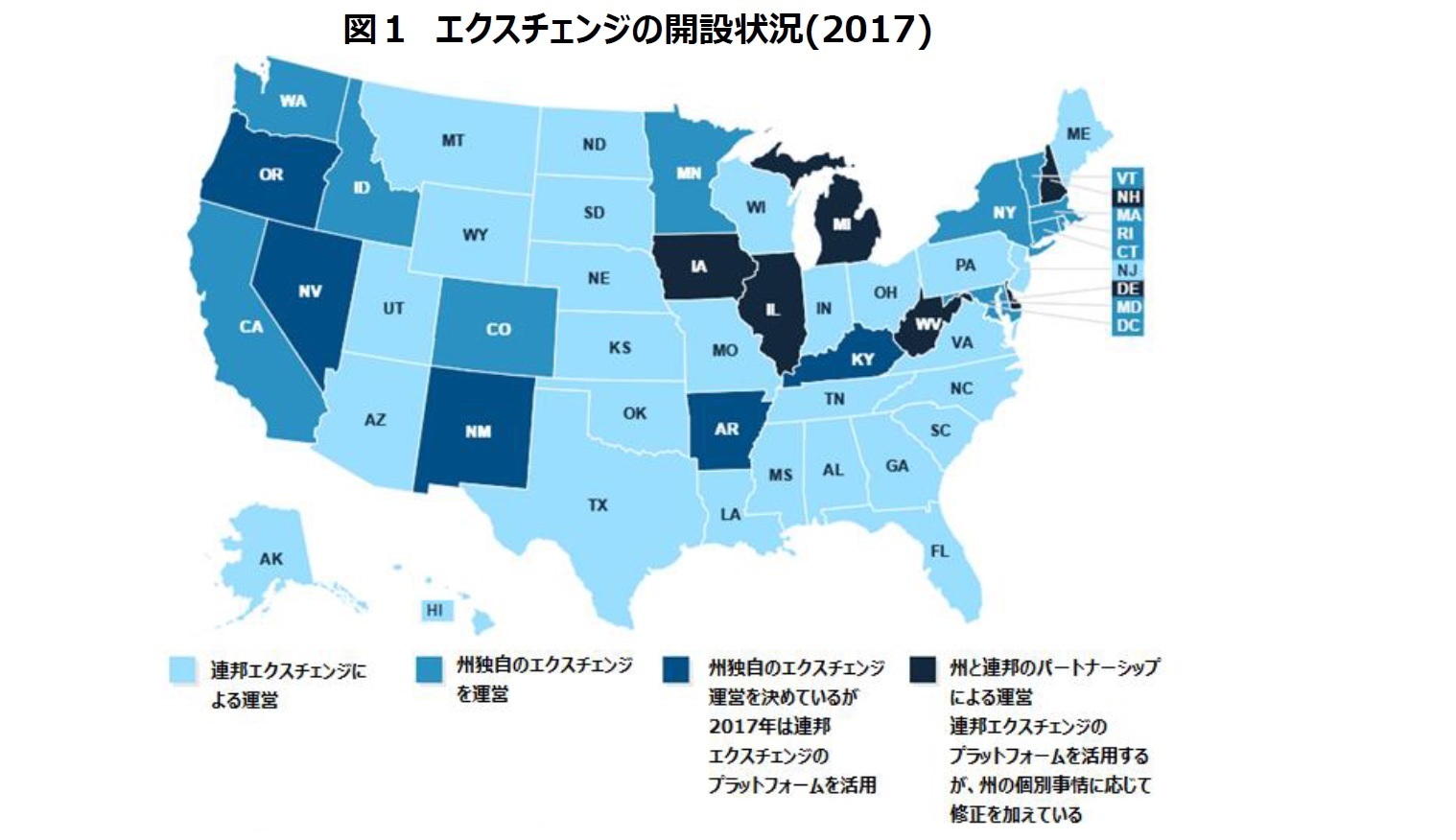

2|エクスチェンジの開設状況

オバマケアでは第一義的には全ての州がエクスチェンジを設定すべきこととされているが、エクスチェンジの開設を拒否する州も多かった。州が独自のエクスチェンジを開設しない州については、代わって連邦政府が連邦エクスチェンジHealthcare.govを開設し、運営している。

2017年の各州のエクスチェンジの状況分布は次の地図の通りである。

州独自のエクスチェンジ運営を行っている州は12州ある。これらの州は、州独自のエクスチェンジプラットフォームを作成し活用している。

その他の州は大なり小なり連邦エクスチェンジのプラットフォームに運営を頼っている。

アーカンソー、ケンタッキー、ネバダ、ニューメキシコ、オレゴンという5つの州は州独自のエクスチェンジを運営することとしているが、2017年時点では連邦エクスチェンジのプラットフォームを活用することとしている。

6つの州は連邦とパートナーシップを結んで、連邦エクスチェンジのプラットフォームを自州の事情に応じて微修正して活用し運営している。

その他の28州は連邦エクスチェンジがエクスチェンジを運営している。

オバマケアにより医療保険に加入できるようになったのに加入していない人たちは、健康に自信のある若者や補助金を受けても支払うべき保険料はいまだ高額だと考え罰金を払う方がましだと考える人たちである。

健康上の問題が少ない無保険者がいまだに医療保険に加入せず、健康に問題を抱えた人や高齢層の人たちがエクスチェンジを通じて医療保険に加入したことがエクスチェンジ事業の収益性を悪化させ、保険料の値上げ、保険会社のエクスチェンジ事業からの撤退の動きへと結びつき、オバマケアの目論見通りの成功を難しいものにしている。

2|エクスチェンジの開設状況

オバマケアでは第一義的には全ての州がエクスチェンジを設定すべきこととされているが、エクスチェンジの開設を拒否する州も多かった。州が独自のエクスチェンジを開設しない州については、代わって連邦政府が連邦エクスチェンジHealthcare.govを開設し、運営している。

2017年の各州のエクスチェンジの状況分布は次の地図の通りである。

州独自のエクスチェンジ運営を行っている州は12州ある。これらの州は、州独自のエクスチェンジプラットフォームを作成し活用している。

その他の州は大なり小なり連邦エクスチェンジのプラットフォームに運営を頼っている。

アーカンソー、ケンタッキー、ネバダ、ニューメキシコ、オレゴンという5つの州は州独自のエクスチェンジを運営することとしているが、2017年時点では連邦エクスチェンジのプラットフォームを活用することとしている。

6つの州は連邦とパートナーシップを結んで、連邦エクスチェンジのプラットフォームを自州の事情に応じて微修正して活用し運営している。

その他の28州は連邦エクスチェンジがエクスチェンジを運営している。

(資料)Kaiser Family Foundationホームページ”State Health Facts”より

http://kff.org/health-reform/state-indicator/state-health-insurance-marketplace-types/?activeTab=map¤tTimeframe=0&selectedDistributions=marketplace-type

http://kff.org/health-reform/state-indicator/state-health-insurance-marketplace-types/?activeTab=map¤tTimeframe=0&selectedDistributions=marketplace-type

(2017年01月18日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ますます巨大化する米国の大手医療保険会社~国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.