- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 地方債の発行と償還―統計の裏にある真実を探る

2016年12月30日

文字サイズ

- 小

- 中

- 大

3――地方債の引受資金と地方債計画

1|地方債引受資金の種類

発行された地方債を誰が引き受けたのか、現存の地方債残高を誰が保有しているのか、という意味での引受資金の内訳は、公的資金と民間等資金に大別される。そして、主たる公的資金には、財政融資資金、旧郵政公社資金、地方公共団体金融機構資金があり、主たる民間等資金には、市場公募資金と銀行等引受資金がある。

発行された地方債を誰が引き受けたのか、現存の地方債残高を誰が保有しているのか、という意味での引受資金の内訳は、公的資金と民間等資金に大別される。そして、主たる公的資金には、財政融資資金、旧郵政公社資金、地方公共団体金融機構資金があり、主たる民間等資金には、市場公募資金と銀行等引受資金がある。

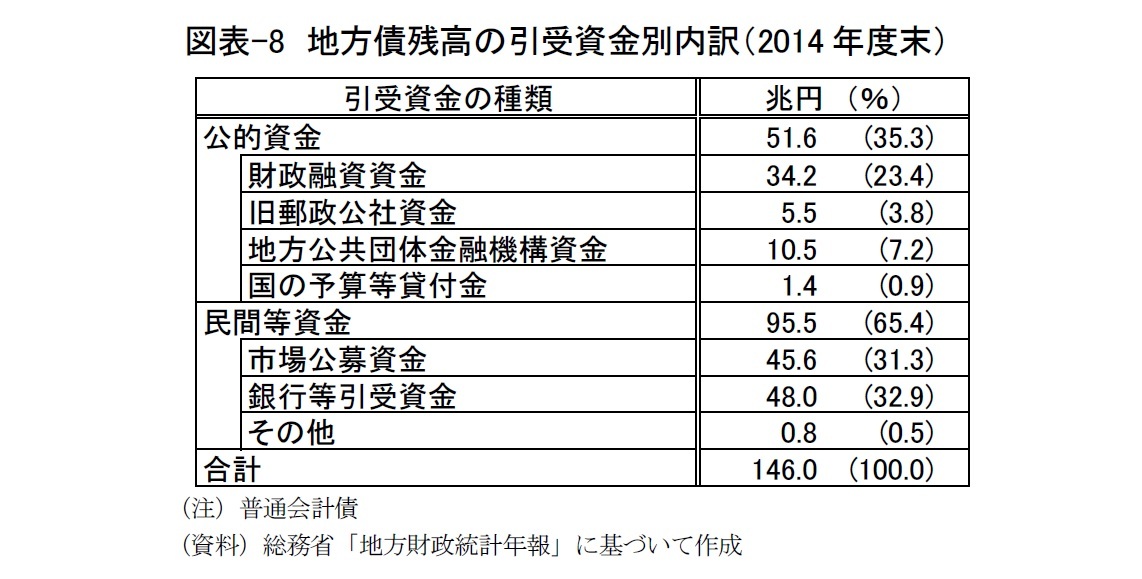

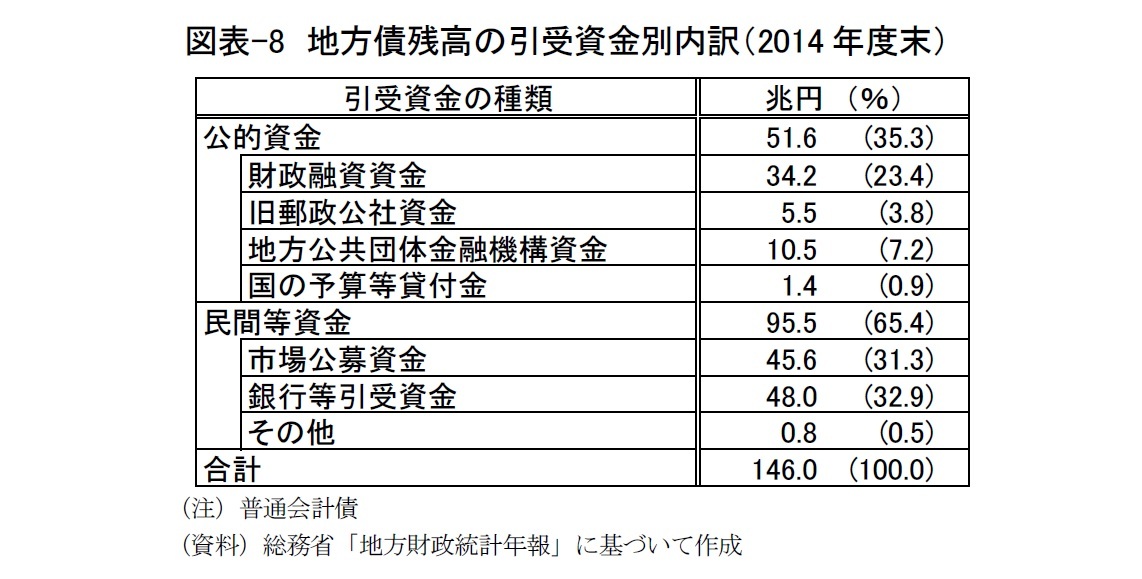

図表-8に示すとおり、2014年度末においては、地方債残高の30%超の割合をそれぞれ銀行等引受資金と市場公募資金とが占めている。

銀行等引受資金とは、市中銀行のほか、保険会社や他の金融機関によって引き受けられた地方債のことであり、俗に縁故債と呼ばれる。引受金融機関決定に当たっては、公募入札が行われることもあるが、非公募で指定金融機関などとの相対取引によって発行条件が決まることが多い。その意味では、融資に近い「私募債」としての性格が色濃い。地方公共団体と地元金融機関との密な関係を反映して、2001年度に財政投融資改革が実施される前の時期も、それ以降も、安定して30%超の割合を占めてきた。

一方、市場公募資金は、財政投融資改革以前の構成比は10%に満たなかったが、その後の毎年度の新規地方債発行において、財投資金(財政融資資金)による引受の減少と裏腹の関係として、市場公募債への傾斜が始まり、残高ベースで銀行等引受資金と肩を並べるほどに至っている。

ただし、2016年度現在、市場公募債発行団体11は35の都道府県と20の全政令市を合わせた55の地方公共団体のみに限定されている。しかも、その市場公募債発行団体も市場公募債のみを発行している訳ではない。2014年度末時点で自らの地方債残高に占める市場公募債の割合が70%を超えていたのは、90%の東京都のほか、千葉県、神奈川県、静岡県、京都府、大阪府と札幌市、川崎市のみである。しかし、全地方公共団体による市場公募債残高の42%をこれら8団体のみで占めている。きわめて少数の地方公共団体に巨額の残高が集中しているのが、市場公募債の本質でもある。

地方債総残高における構成比が銀行等引受資金と市場公募資金に次いで高いのが財政融資資金である。かつては、総残高の35%前後を占めていたが、財政投融資改革によって引受割合が低下し、最新時点では25%未満にとどまっている。財政投融資とは、政府の信用・制度によって調達した有償の資金を、政策目的に従って、公的金融機関や特殊法人に融資したり、投資したりする政府の投融資活動であり、新規の財政投融資計画は国の予算の1つとして、国会での議決対象となっている。地方公共団体は、学校教育から道路の建設・維持、河川や山林の保全、警察、消防、さらには上下水道や公立病院の運営に至るまで、地域における公共サービスの供給を広く担っているため、地方債を引き受けることは財政投融資の対象の1つに位置づけられている。

改革前の財政投融資制度には、郵便貯金や公的年金積立金から旧大蔵省資金運用部に預託された資金が、半ば自動的に財投機関に貸付・供与される側面があった。2001年度に実施された抜本的な改革によって、真に必要な機関に必要な金額を投融資するという本来の目的を果たすように、資金の入り口から仕組みが抜本的に改められ、財政投融資の中心的な原資は、国が財政投融資特別会計から発行する財投債(財政投融資特別会計国債)になっている。毎年度新たに策定される財政投融資計画は、1990年代末など一般会計予算の7割に相当する規模を有する時期もあったが、改革後は規模が縮小され、新たな地方債引受金額もそれに伴って縮小してきた経緯がある。

銀行等引受資金とは、市中銀行のほか、保険会社や他の金融機関によって引き受けられた地方債のことであり、俗に縁故債と呼ばれる。引受金融機関決定に当たっては、公募入札が行われることもあるが、非公募で指定金融機関などとの相対取引によって発行条件が決まることが多い。その意味では、融資に近い「私募債」としての性格が色濃い。地方公共団体と地元金融機関との密な関係を反映して、2001年度に財政投融資改革が実施される前の時期も、それ以降も、安定して30%超の割合を占めてきた。

一方、市場公募資金は、財政投融資改革以前の構成比は10%に満たなかったが、その後の毎年度の新規地方債発行において、財投資金(財政融資資金)による引受の減少と裏腹の関係として、市場公募債への傾斜が始まり、残高ベースで銀行等引受資金と肩を並べるほどに至っている。

ただし、2016年度現在、市場公募債発行団体11は35の都道府県と20の全政令市を合わせた55の地方公共団体のみに限定されている。しかも、その市場公募債発行団体も市場公募債のみを発行している訳ではない。2014年度末時点で自らの地方債残高に占める市場公募債の割合が70%を超えていたのは、90%の東京都のほか、千葉県、神奈川県、静岡県、京都府、大阪府と札幌市、川崎市のみである。しかし、全地方公共団体による市場公募債残高の42%をこれら8団体のみで占めている。きわめて少数の地方公共団体に巨額の残高が集中しているのが、市場公募債の本質でもある。

地方債総残高における構成比が銀行等引受資金と市場公募資金に次いで高いのが財政融資資金である。かつては、総残高の35%前後を占めていたが、財政投融資改革によって引受割合が低下し、最新時点では25%未満にとどまっている。財政投融資とは、政府の信用・制度によって調達した有償の資金を、政策目的に従って、公的金融機関や特殊法人に融資したり、投資したりする政府の投融資活動であり、新規の財政投融資計画は国の予算の1つとして、国会での議決対象となっている。地方公共団体は、学校教育から道路の建設・維持、河川や山林の保全、警察、消防、さらには上下水道や公立病院の運営に至るまで、地域における公共サービスの供給を広く担っているため、地方債を引き受けることは財政投融資の対象の1つに位置づけられている。

改革前の財政投融資制度には、郵便貯金や公的年金積立金から旧大蔵省資金運用部に預託された資金が、半ば自動的に財投機関に貸付・供与される側面があった。2001年度に実施された抜本的な改革によって、真に必要な機関に必要な金額を投融資するという本来の目的を果たすように、資金の入り口から仕組みが抜本的に改められ、財政投融資の中心的な原資は、国が財政投融資特別会計から発行する財投債(財政投融資特別会計国債)になっている。毎年度新たに策定される財政投融資計画は、1990年代末など一般会計予算の7割に相当する規模を有する時期もあったが、改革後は規模が縮小され、新たな地方債引受金額もそれに伴って縮小してきた経緯がある。

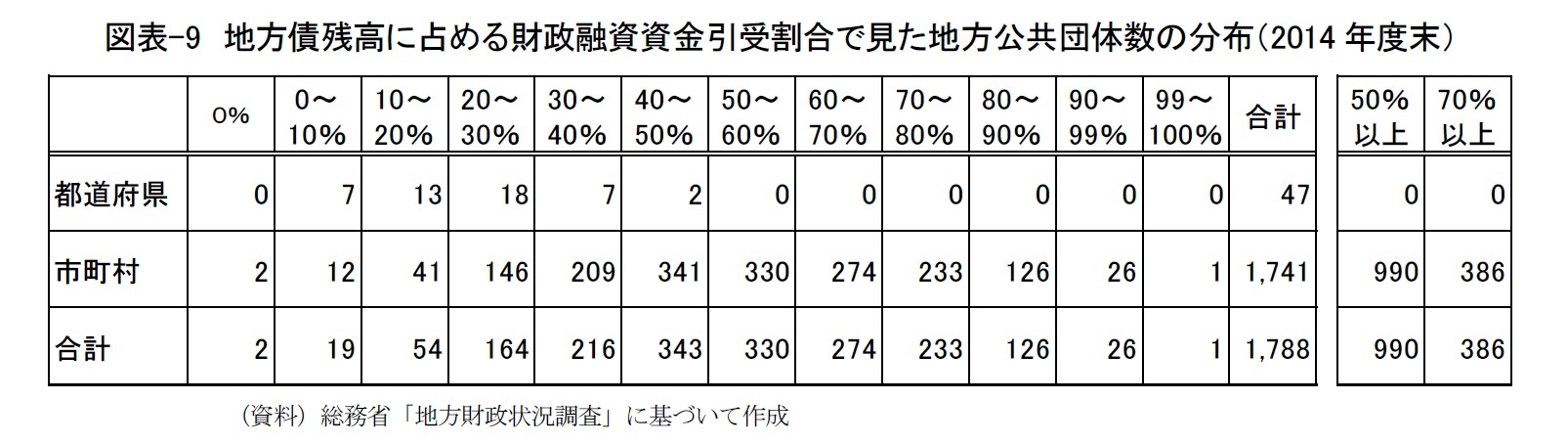

それでも、財政規模の小さい地方公共団体、地方部の市町村には、財政融資資金が優先的に割り当てられる傾向があり、図表-9に示すとおり、財政融資資金引受分だけで残高の70%以上を占める地方公共団体が386団体も存在する。50%以上であれば、実に990もの地方公共団体に及んでいる。

このように、地方債発行体としての地方公共団体には、数は少ないが残高の大きい市場公募債中心の団体、ひとつひとつの規模は大きくないが数が多い、財政融資資金依存度が高い団体があり、残りは、銀行等引受資金・財政融資資金・その他の資金を組み合わせている団体ということになる。地方債の引受資金には、集計値だけで論ずることができない部分があることに留意すべきであろう。

11 俗にミニ公募債と呼ばれる住民参加型市場公募債の発行規模はきわめて小さいため、住民参加型市場公募債以外に市場公募債を発行していない地方公共団体は、市場公募債発行団体とは見なされない。

このように、地方債発行体としての地方公共団体には、数は少ないが残高の大きい市場公募債中心の団体、ひとつひとつの規模は大きくないが数が多い、財政融資資金依存度が高い団体があり、残りは、銀行等引受資金・財政融資資金・その他の資金を組み合わせている団体ということになる。地方債の引受資金には、集計値だけで論ずることができない部分があることに留意すべきであろう。

11 俗にミニ公募債と呼ばれる住民参加型市場公募債の発行規模はきわめて小さいため、住民参加型市場公募債以外に市場公募債を発行していない地方公共団体は、市場公募債発行団体とは見なされない。

2|地方債引受資金と償還方法の関係

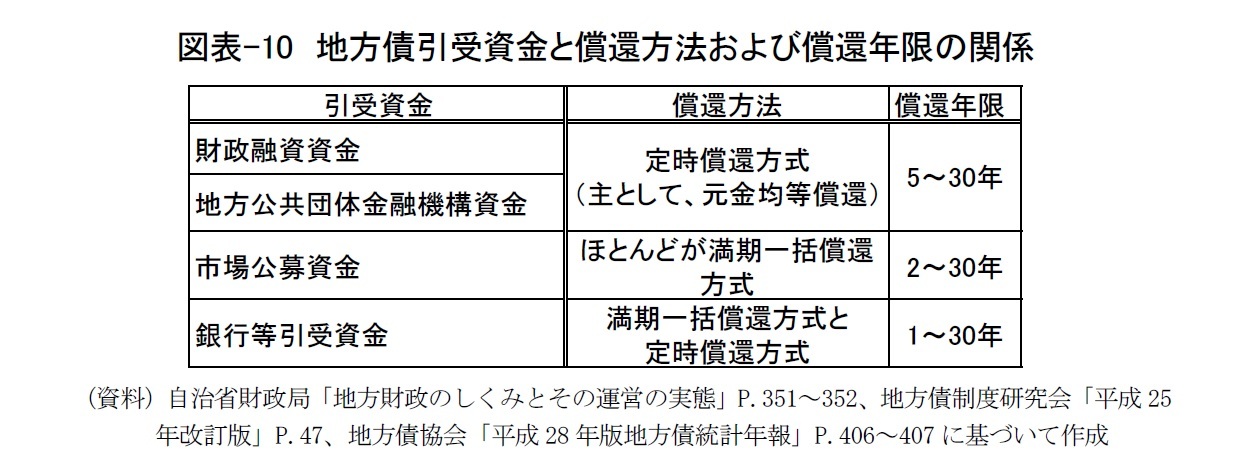

地方債の償還方法と引受資金とは不可分であり、財政融資資金や地方公共団体金融機構資金などの公的資金では、すべて定時償還方式に拠るとされている。

市場公募債については、2014年度以降の発行銘柄の一部で定時償還方式が再導入されたものの、1992年度に標準方式として定められた満期一括償還方式が長く定着しており、残高のほとんどが満期一括償還方式であると見られる。また、銀行等引受債における償還方法は、引受金融機関との合意によって個別のケース毎に決められるが、証書方式での発行は概ね定時償還方式で、証券方式での発行の一部が満期一括償還方式、残りは定時償還方式と言われている(図表-10参照)。

地方債の償還方法と引受資金とは不可分であり、財政融資資金や地方公共団体金融機構資金などの公的資金では、すべて定時償還方式に拠るとされている。

市場公募債については、2014年度以降の発行銘柄の一部で定時償還方式が再導入されたものの、1992年度に標準方式として定められた満期一括償還方式が長く定着しており、残高のほとんどが満期一括償還方式であると見られる。また、銀行等引受債における償還方法は、引受金融機関との合意によって個別のケース毎に決められるが、証書方式での発行は概ね定時償還方式で、証券方式での発行の一部が満期一括償還方式、残りは定時償還方式と言われている(図表-10参照)。

地方債総残高における満期一括償還方式と定時償還方式の内訳についてのデータは公表されていないため、便宜的に、銀行等引受債残高の約1割12が満期一括償還方式だと仮定すると、全地方債残高の約1/3に当たる50兆円が満期一括償還方式であると試算される。

満期一括償還方式を採用した場合、満期償還に伴う現金支出を平準化できるような準備や工夫を発行体である地方公共団体が行わないと、多額の満期償還がある年度の予算編成は大きく制約されてしまう。市場公募債発行団体が55団体に限定されているのは、満期一括償還に伴うキャッシュフロー変動を吸収できるだけの財政規模を備えているか否かも考慮された結果であると考えられる。

また、国は、市場公募債発行団体に対して、計画的な償還準備として、減債基金への積立を強く勧奨している。地方公共団体の財政健全度を測る健全化判断比率の1つである実質公債費率の算定においては、10年債の2回借換、もしくは30年債を前提に、当初発行額の1/30ずつを毎年積立てていくことが標準ルールとして採用されている。普通会計決算においても、満期一括償還方式地方債の減債基金への積立額は債務償還が行われたものとして、公債費に計上するルールが採用されている。

2014年度末時点では、6都道府県と1,600市町村において、満期一括償還方式地方債に係る減債基金積立残高が存在しなかったことから、これらの地方公共団体においては、満期一括償還方式地方債が全く発行されていないと判断できる13。金額は別にしても、地方公共団体の数のうえでは、満期一括償還方式を採用している地方公共団体はきわめて少数派であって、元金均等償還や元利均等償還による定時償還方式のみを採用している地方公共団体が大多数を占めていることになる。

このように、建設地方債残高が順調に減少してきたのは、市場公募債を例外として、多くの引受資金において、定時償還方式が採用されていることによって支えられている。

12 2014年度末総残高146兆円のうち証券方式が59兆円であることから、市場公募債(46兆円)分を控除した残余の13兆円がすべて銀行等引受債であると見なすと、銀行等引受債残高48兆円の27%が証券方式に拠っていることになる。また、証券方式による銀行等引受債発行額に占める満期一括償還方式の割合は29%であったことから、残高ベースでも同じ割合が当てはまるという前提をおけば、27%×29%≒8%が銀行等引受債残高に占める満期一括償還方式の割合となる。

13 満期一括償還方式地方債を発行した地方公共団体が減債基金への積み立てを全くしないでいれば、実質公債費率への加算が行われる(算定値は悪化する)ため、そのような選択はなされないと考えられる。例外として考えられるのは、満期5年かつ金額のきわめて小さいミニ公募債(住民参加型市場公募債)を発行したが、他には満期一括償還方式地方債を発行していないというケースのみである。その場合には、実質公債費率を押し上げる(悪化させる)期間が短いという理由で、減債基金への積み立てを全く行わないという選択もあり得るが、満期一括償還方式地方債の残高自体が少額という意味では、満期一括償還方式地方債が全く発行されていない状況に準じて考えることができる。

満期一括償還方式を採用した場合、満期償還に伴う現金支出を平準化できるような準備や工夫を発行体である地方公共団体が行わないと、多額の満期償還がある年度の予算編成は大きく制約されてしまう。市場公募債発行団体が55団体に限定されているのは、満期一括償還に伴うキャッシュフロー変動を吸収できるだけの財政規模を備えているか否かも考慮された結果であると考えられる。

また、国は、市場公募債発行団体に対して、計画的な償還準備として、減債基金への積立を強く勧奨している。地方公共団体の財政健全度を測る健全化判断比率の1つである実質公債費率の算定においては、10年債の2回借換、もしくは30年債を前提に、当初発行額の1/30ずつを毎年積立てていくことが標準ルールとして採用されている。普通会計決算においても、満期一括償還方式地方債の減債基金への積立額は債務償還が行われたものとして、公債費に計上するルールが採用されている。

2014年度末時点では、6都道府県と1,600市町村において、満期一括償還方式地方債に係る減債基金積立残高が存在しなかったことから、これらの地方公共団体においては、満期一括償還方式地方債が全く発行されていないと判断できる13。金額は別にしても、地方公共団体の数のうえでは、満期一括償還方式を採用している地方公共団体はきわめて少数派であって、元金均等償還や元利均等償還による定時償還方式のみを採用している地方公共団体が大多数を占めていることになる。

このように、建設地方債残高が順調に減少してきたのは、市場公募債を例外として、多くの引受資金において、定時償還方式が採用されていることによって支えられている。

12 2014年度末総残高146兆円のうち証券方式が59兆円であることから、市場公募債(46兆円)分を控除した残余の13兆円がすべて銀行等引受債であると見なすと、銀行等引受債残高48兆円の27%が証券方式に拠っていることになる。また、証券方式による銀行等引受債発行額に占める満期一括償還方式の割合は29%であったことから、残高ベースでも同じ割合が当てはまるという前提をおけば、27%×29%≒8%が銀行等引受債残高に占める満期一括償還方式の割合となる。

13 満期一括償還方式地方債を発行した地方公共団体が減債基金への積み立てを全くしないでいれば、実質公債費率への加算が行われる(算定値は悪化する)ため、そのような選択はなされないと考えられる。例外として考えられるのは、満期5年かつ金額のきわめて小さいミニ公募債(住民参加型市場公募債)を発行したが、他には満期一括償還方式地方債を発行していないというケースのみである。その場合には、実質公債費率を押し上げる(悪化させる)期間が短いという理由で、減債基金への積み立てを全く行わないという選択もあり得るが、満期一括償還方式地方債の残高自体が少額という意味では、満期一括償還方式地方債が全く発行されていない状況に準じて考えることができる。

(2016年12月30日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

石川 達哉のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2018/12/28 | 同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か? | 石川 達哉 | 研究員の眼 |

| 2018/07/13 | 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保 | 石川 達哉 | 基礎研レポート |

| 2017/08/31 | 再び問われる交付税特会の行方-地方財政の健全性は高まったのか? | 石川 達哉 | 基礎研レポート |

| 2017/07/03 | 増大する地方公共団体の基金残高 その2-実は拡大している積立不足!? | 石川 達哉 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【地方債の発行と償還―統計の裏にある真実を探る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地方債の発行と償還―統計の裏にある真実を探るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.