- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か?

コラム

2018年12月28日

文字サイズ

- 小

- 中

- 大

1――増大を続ける臨時財政対策債の残高と減少を続ける他の地方債の残高

先月公表された「平成29年度地方公共団体普通会計決算の概要」によれば、2017年度末における地方債の総残高は144兆2,891億円、前年度比ではわずかに0.4%の減少となり、6年間ほぼ横ばい状態を続けている。国債残高が同じ期間に毎年30兆円程度増え続け、2018年度末には地方債残高の6倍超に当たる883兆円に達する見込みであることを踏まえれば、地方債残高の安定性は際立っており、地方債に不安材料はないように思われるかもしれない。

しかし、残高の内訳に目を向ければ、地方債においても大きな変化が継続的に生じていることがわかる。

しかし、残高の内訳に目を向ければ、地方債においても大きな変化が継続的に生じていることがわかる。

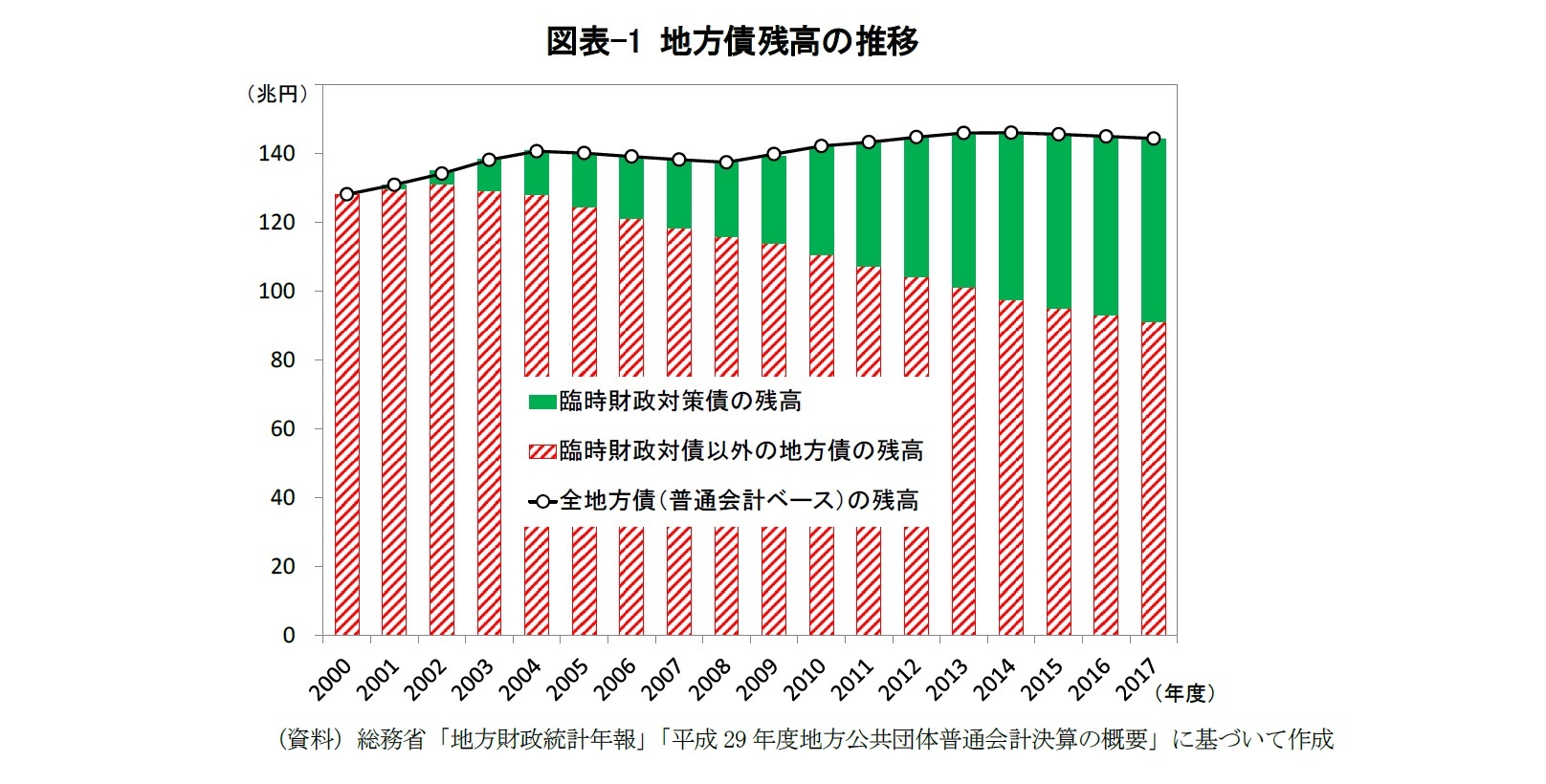

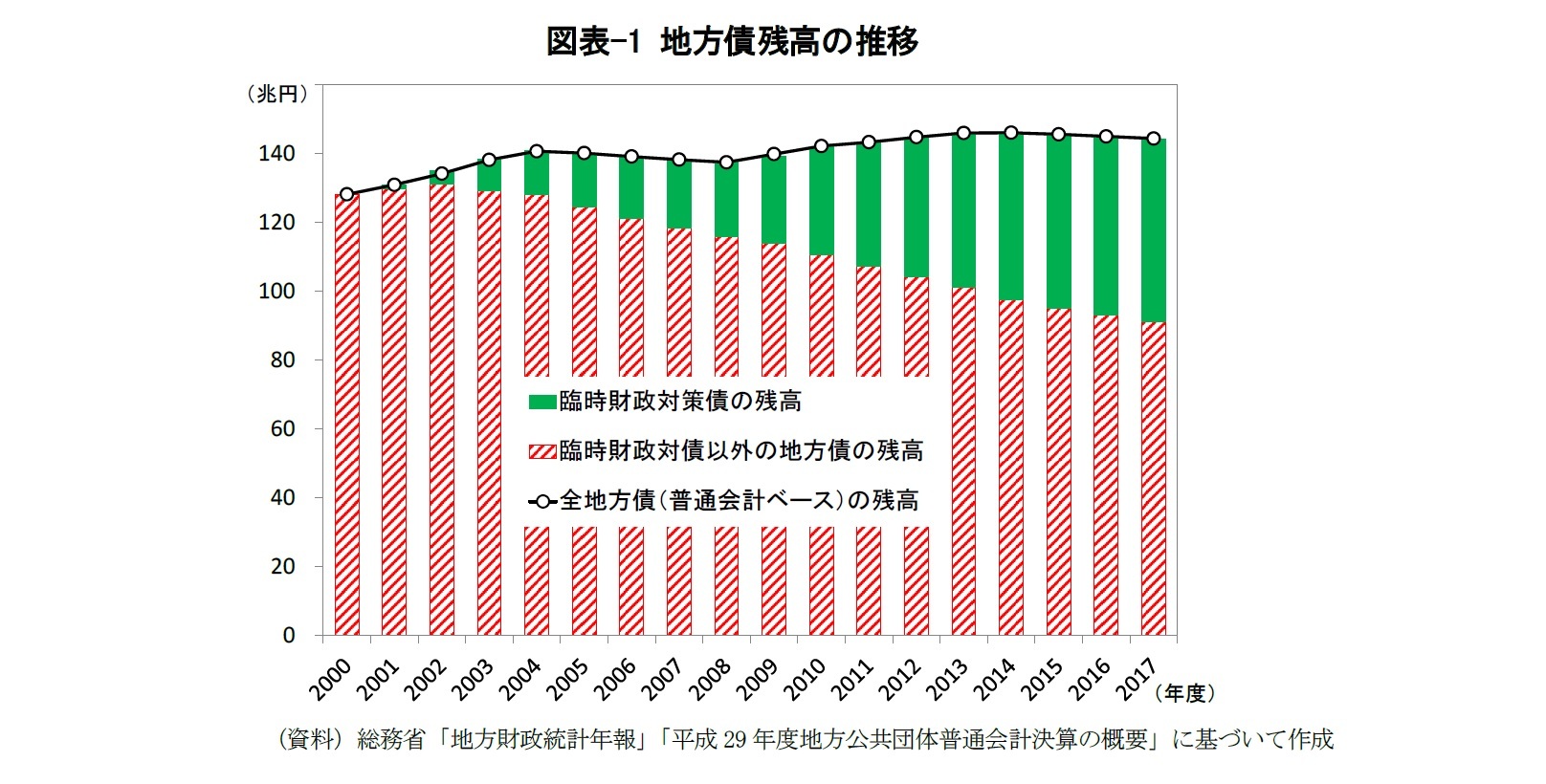

図表-1に示すとおり、臨時財政対策債以外の地方債については、2002年度をピークに残高の減少が続いているのに対して、2001年度から発行が始まった臨時財政対策債の残高は年々増加しており、2017年度末には全体の35.8%に相当する53兆911億円にまで達している。偶然にも、臨時財政対策策債の増加ペースと他の地方債の減少ペースとが相殺し合っていることで、全地方債1の残高が横ばい状態を続けているに過ぎない。

したがって、臨時財政対策債を含めた全地方債ベースで見るのか、臨時財政対策債を除いたベースで見るのかによって、地方債務の状況は著しく異なったものに映る。しかも、以下で述べるように臨時財政対策債はきわめて特殊な地方債であり、臨時財政対策債を含めたベースで残高を見ることにも、除いたベースで残高を見ることにも相応の妥当性があり、地方公共団体の債務状況に対する評価を大変難しいものにしている。

1 普通会計から発行されるすべての地方債の意。

したがって、臨時財政対策債を含めた全地方債ベースで見るのか、臨時財政対策債を除いたベースで見るのかによって、地方債務の状況は著しく異なったものに映る。しかも、以下で述べるように臨時財政対策債はきわめて特殊な地方債であり、臨時財政対策債を含めたベースで残高を見ることにも、除いたベースで残高を見ることにも相応の妥当性があり、地方公共団体の債務状況に対する評価を大変難しいものにしている。

1 普通会計から発行されるすべての地方債の意。

2――臨時財政対策の元利償還金に対する財源補填の実体

地方全体で必要とされる地方交付税の総額と、交付税特会への繰入率が法定された5種類の国税2に基づく地方交付税財源との間には大きな乖離があり、地方財政計画策定過程では、毎年大きな財源不足額が生じる。その不足額を当面解消するための方策は「地方財政対策」と呼ばれ、国家予算が策定される年末に財務省と総務省の協議を通じて決定されているが、基本的には、国と地方が折半して資金確保するという「折半ルール」が採用されている3。国も地方も十分な税収がない中で資金確保をしなければならないため、この折半に際しては、結局のところ、国は赤字国債の増発、地方は赤字地方債の発行に依存してきた。

その赤字地方債が臨時財政対策債である。もし、国の財政状況が良好であれば、地方財政計画策定過程での財源不足額は地方交付税の増額という形で財源確保がなされ、臨時財政対策債は必要とされなかったはずであるから、いわば、国が地方に交付する地方交付税に代わって、地方公共団体が発行する地方債が臨時財政対策債だと言うことができる。

しかも、個別地方公共団体の観点で見ると、発行できる臨時財政対策債の上限額(発行可能額)が、普通交付税の金額と同じタイミングで国によって決定・通知されているだけでなく、元利償還金の全額が後年度の地方交付税算定過程で実質的に補填されることとなっているため、臨時財政対策債は、地方債でありながら、広義の地方交付税とみなされている4。

注意しなければならないのは、実際には、その補填措置が新たな臨時財政対策債発行可能額の割り当てという形で行われることである。前述の「地方財政対策」においては、折半ルールに基づく分とは別に、全地方公共団体の既往臨時財政対策債償還費(理論償還費5)の集計値に基づいて、臨時財政対策債発行可能総額が決められている分があり、折半ルールに基づく分(「折半対象財源不足額」対応分)と合算された地方全体の総額が按分される形で個別地方公共団体の臨時財政対策債発行可能額が決定されている。

全地方公共団体の集計値という意味での地方全体で見れば、既往臨時財政対策債の償還費に対する財源補填は常に新たな臨時財政対策債の発行という形をとっており、現金交付される地方交付税には財源補填額は含まれてはいない。すなわち、実質的な借換え6と本質的な償還財源確保の先送りが行われているに過ぎない。

しかも、そうした方法が元利償還金に対する“財源補填”の始まった2002年度以来、継続的に採用されてきたのである。元利償還金の全額が後年度の地方交付税算定過程で実質的に補填されることになっている以上、新たな臨時財政対策債の発行を不要とする状況になれば、財源補填額は地方交付税に上乗せされる形となるはずである。しかし、初めて発行された2001年度から後は、臨時財政対策債が発行されなかった年度は一度もないというのが現実である。

複雑なのは、臨時財政対策債の償還費が同額の新たな臨時財政対策債の発行によって賄われるという構造が、個別地方公共団体レベルでも当てはまる訳ではないことである。個別地方公共団体の臨時財政対策債発行可能額を地方全体の総額から按分する際の算定式が、既往臨時財政対策債の償還費(理論償還費)には基づいてはいないからである。計算上は、現金交付される地方交付税のなかに既往債の償還費対応分が含まれている地方公共団体が存在する一方で、既往債の償還費以上に臨時財政対策債発行可能額が割り当てられて、その分だけ地方交付税額が抑制されている地方公共団体も存在する。しかも、臨時財政対策債発行可能額には、折半ルールに由来する分(「折半対象財源不足額」対応分)も含まれているため、その金額だけを見ても、既往債の償還費との対応関係はほとんどわからない。

2 所得税、法人税、酒税、消費税、地方法人税。

3 折半の対象外とされる「折半対象前財源不足額」が「地方財源不足額」から控除された後に折半される。それを「折半対象財源不足額」と呼ぶ。

4 普通交付税の「交付基準額」は「基準財政需要額」と「基準財政収入額」の差額として算定されるが、臨時財政対策債の理論償還費が「基準財政需要額」に算入(加算)されるため、交付団体であれば、本来は普通交付税の増額という形で財源補填を受けられる仕組みとなっている。

5 現実の発行条件にかかわりなく、一律に標準的な償還年限・据置期間・償還方式・発行金利が仮想される。それらを定めるのは国である。このモデル的な発行条件に基づいて計算される償還費は理論償還費と呼ばれる。

6 ここでは、個別地方公共団体が文字通りの借換債を発行するか否かは問わない。

その赤字地方債が臨時財政対策債である。もし、国の財政状況が良好であれば、地方財政計画策定過程での財源不足額は地方交付税の増額という形で財源確保がなされ、臨時財政対策債は必要とされなかったはずであるから、いわば、国が地方に交付する地方交付税に代わって、地方公共団体が発行する地方債が臨時財政対策債だと言うことができる。

しかも、個別地方公共団体の観点で見ると、発行できる臨時財政対策債の上限額(発行可能額)が、普通交付税の金額と同じタイミングで国によって決定・通知されているだけでなく、元利償還金の全額が後年度の地方交付税算定過程で実質的に補填されることとなっているため、臨時財政対策債は、地方債でありながら、広義の地方交付税とみなされている4。

注意しなければならないのは、実際には、その補填措置が新たな臨時財政対策債発行可能額の割り当てという形で行われることである。前述の「地方財政対策」においては、折半ルールに基づく分とは別に、全地方公共団体の既往臨時財政対策債償還費(理論償還費5)の集計値に基づいて、臨時財政対策債発行可能総額が決められている分があり、折半ルールに基づく分(「折半対象財源不足額」対応分)と合算された地方全体の総額が按分される形で個別地方公共団体の臨時財政対策債発行可能額が決定されている。

全地方公共団体の集計値という意味での地方全体で見れば、既往臨時財政対策債の償還費に対する財源補填は常に新たな臨時財政対策債の発行という形をとっており、現金交付される地方交付税には財源補填額は含まれてはいない。すなわち、実質的な借換え6と本質的な償還財源確保の先送りが行われているに過ぎない。

しかも、そうした方法が元利償還金に対する“財源補填”の始まった2002年度以来、継続的に採用されてきたのである。元利償還金の全額が後年度の地方交付税算定過程で実質的に補填されることになっている以上、新たな臨時財政対策債の発行を不要とする状況になれば、財源補填額は地方交付税に上乗せされる形となるはずである。しかし、初めて発行された2001年度から後は、臨時財政対策債が発行されなかった年度は一度もないというのが現実である。

複雑なのは、臨時財政対策債の償還費が同額の新たな臨時財政対策債の発行によって賄われるという構造が、個別地方公共団体レベルでも当てはまる訳ではないことである。個別地方公共団体の臨時財政対策債発行可能額を地方全体の総額から按分する際の算定式が、既往臨時財政対策債の償還費(理論償還費)には基づいてはいないからである。計算上は、現金交付される地方交付税のなかに既往債の償還費対応分が含まれている地方公共団体が存在する一方で、既往債の償還費以上に臨時財政対策債発行可能額が割り当てられて、その分だけ地方交付税額が抑制されている地方公共団体も存在する。しかも、臨時財政対策債発行可能額には、折半ルールに由来する分(「折半対象財源不足額」対応分)も含まれているため、その金額だけを見ても、既往債の償還費との対応関係はほとんどわからない。

2 所得税、法人税、酒税、消費税、地方法人税。

3 折半の対象外とされる「折半対象前財源不足額」が「地方財源不足額」から控除された後に折半される。それを「折半対象財源不足額」と呼ぶ。

4 普通交付税の「交付基準額」は「基準財政需要額」と「基準財政収入額」の差額として算定されるが、臨時財政対策債の理論償還費が「基準財政需要額」に算入(加算)されるため、交付団体であれば、本来は普通交付税の増額という形で財源補填を受けられる仕組みとなっている。

5 現実の発行条件にかかわりなく、一律に標準的な償還年限・据置期間・償還方式・発行金利が仮想される。それらを定めるのは国である。このモデル的な発行条件に基づいて計算される償還費は理論償還費と呼ばれる。

6 ここでは、個別地方公共団体が文字通りの借換債を発行するか否かは問わない。

3――2019年度発行分の臨時財政対策債が注目される背景

しかし、2019年度については、これまでとは少し異なった状況となることが期待できる。

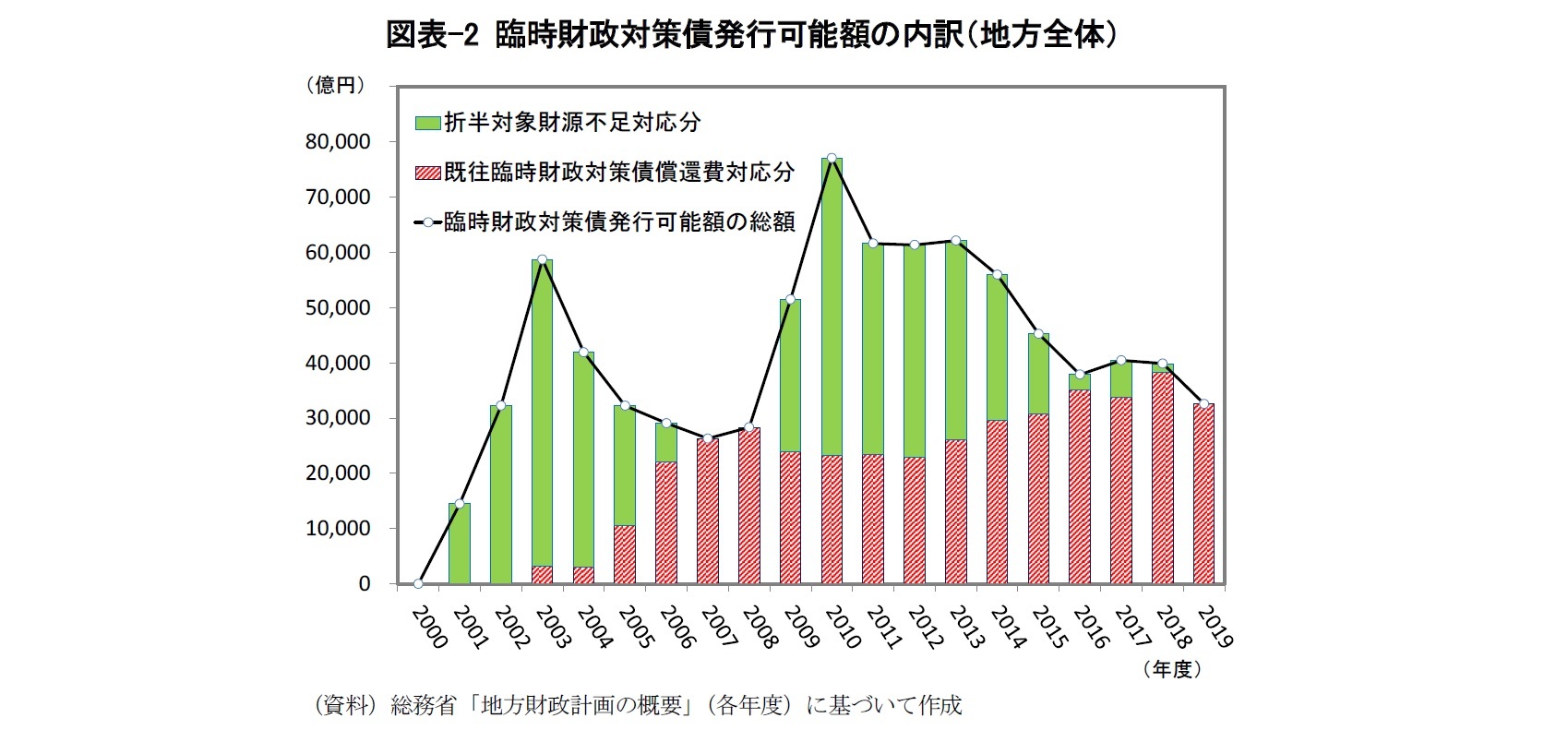

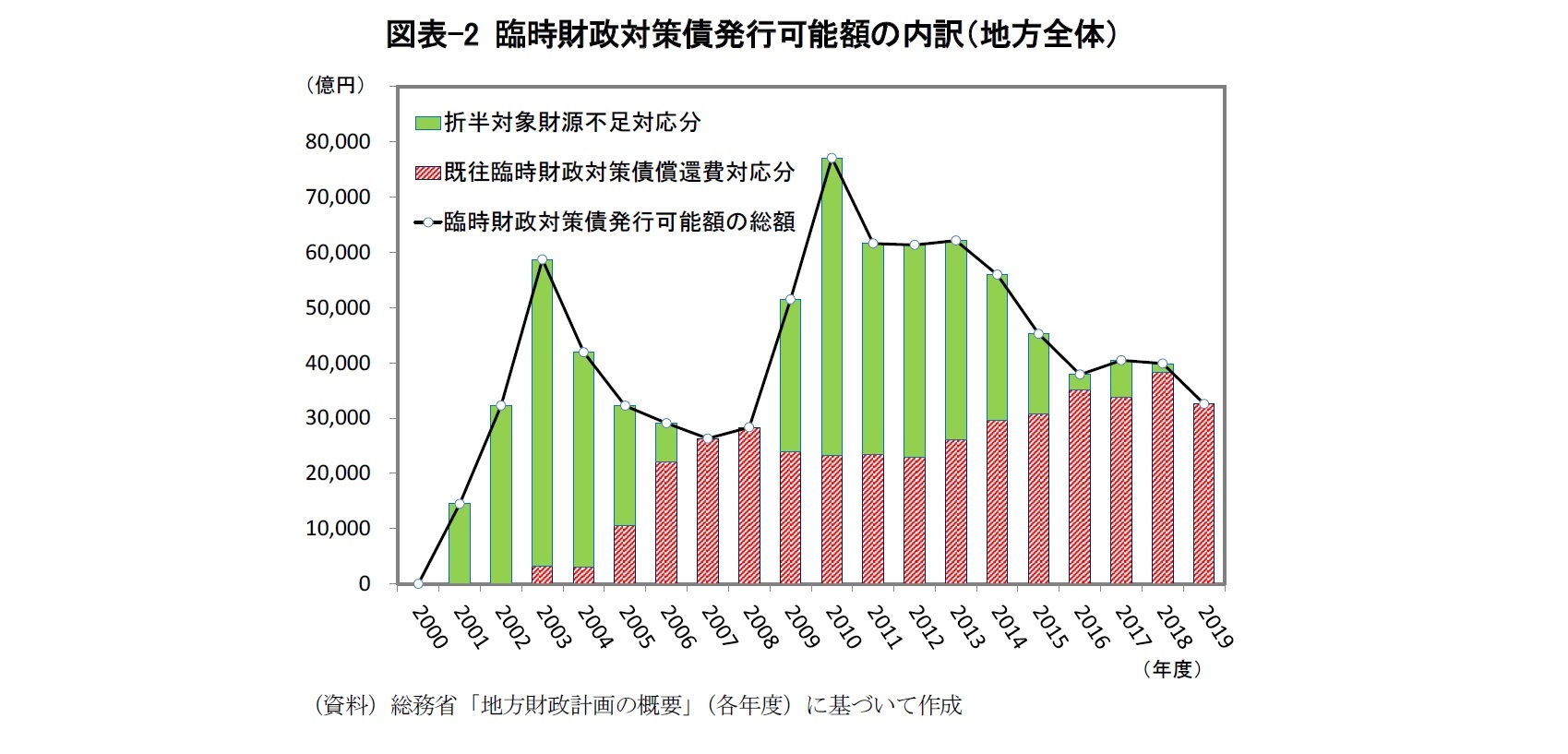

最終的な地方財政計画が公表されるのは2月の見込みであるものの、2019年度の国家予算案が閣議決定されるのに先立って、地方財源不足額解消のための総務省と財務省による協議が行われ、その結果である「地方財政対策」の概要が12月21日に公表されている。それによると、地方税増収を背景に「折半対象財源不足額」が解消し(ゼロとなり)、地方財源不足額総額も前年度から1兆7,681億円も少ない4兆4,101億円にとどまっている。そのうちの約2/3に当たる額が臨時財政対策債で手当てされるが、3兆2, 568億円という金額はすべて既往臨時財政対策債の償還費を賄うためのものである。

これまでも、2001年度以降で「折半対象財源不足額」がゼロとなったことは、2007年度と2008年度の2回あったが(図表-2参照)、両年度においては、臨時財政対策債に対する社会的関心が十分に高いとは言えなかった。しかし、現在では、臨時財政対策債の問題は、財政制度等審議会、地方財政審議会のほか、経済財政諮問会議で活発に議論されるようになっている。

臨時財政対策債の発行と償還を巡る問題に対しては、本来は当事者である地方公共団体、とくに、住民の声が高まることが国に問題解決に向けた行動を促す力となるはずであり、その点に関しても、変化が期待できる。個別地方公共団体の普通交付税と臨時財政対策債発行可能額が決定されるのは、例年7月であるが、普通交付税算定のベースとなる基準財政需要額の積算項目のひとつとして、既往臨時財政対策債の理論償還費も総務省のウェブサイトで公表されるからである。単純にその理論償還費と臨時財政対策債発行可能額を比較すれば、概ね半数程度の交付団体において、補填される償還財源の全額が新たな臨時財政対策債発行で賄われることを住民が確認できるはずである。

これまでも、2001年度以降で「折半対象財源不足額」がゼロとなったことは、2007年度と2008年度の2回あったが(図表-2参照)、両年度においては、臨時財政対策債に対する社会的関心が十分に高いとは言えなかった。しかし、現在では、臨時財政対策債の問題は、財政制度等審議会、地方財政審議会のほか、経済財政諮問会議で活発に議論されるようになっている。

臨時財政対策債の発行と償還を巡る問題に対しては、本来は当事者である地方公共団体、とくに、住民の声が高まることが国に問題解決に向けた行動を促す力となるはずであり、その点に関しても、変化が期待できる。個別地方公共団体の普通交付税と臨時財政対策債発行可能額が決定されるのは、例年7月であるが、普通交付税算定のベースとなる基準財政需要額の積算項目のひとつとして、既往臨時財政対策債の理論償還費も総務省のウェブサイトで公表されるからである。単純にその理論償還費と臨時財政対策債発行可能額を比較すれば、概ね半数程度の交付団体において、補填される償還財源の全額が新たな臨時財政対策債発行で賄われることを住民が確認できるはずである。

(2018年12月28日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

石川 達哉のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2018/12/28 | 同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か? | 石川 達哉 | 研究員の眼 |

| 2018/07/13 | 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保 | 石川 達哉 | 基礎研レポート |

| 2017/08/31 | 再び問われる交付税特会の行方-地方財政の健全性は高まったのか? | 石川 達哉 | 基礎研レポート |

| 2017/07/03 | 増大する地方公共団体の基金残高 その2-実は拡大している積立不足!? | 石川 達哉 | 研究員の眼 |

新着記事

-

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.