- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 地方債の発行と償還―統計の裏にある真実を探る

2016年12月30日

文字サイズ

- 小

- 中

- 大

3|建設地方債と建設国債の共通点と差異

これに対して、地方公共団体が自発的に発行額を選択できる範囲が広いのが建設地方債である。公共事業に必要とされる資金のうち、建設地方債で賄うことのできる割合(起債充当率)の上限は、事業の種類毎に国によって定められているが、当該事業をどれだけ実施するかは、地方公共団体自らの判断によって、裁量的に決められる性質のものだからである。

これに対して、地方公共団体が自発的に発行額を選択できる範囲が広いのが建設地方債である。公共事業に必要とされる資金のうち、建設地方債で賄うことのできる割合(起債充当率)の上限は、事業の種類毎に国によって定められているが、当該事業をどれだけ実施するかは、地方公共団体自らの判断によって、裁量的に決められる性質のものだからである。

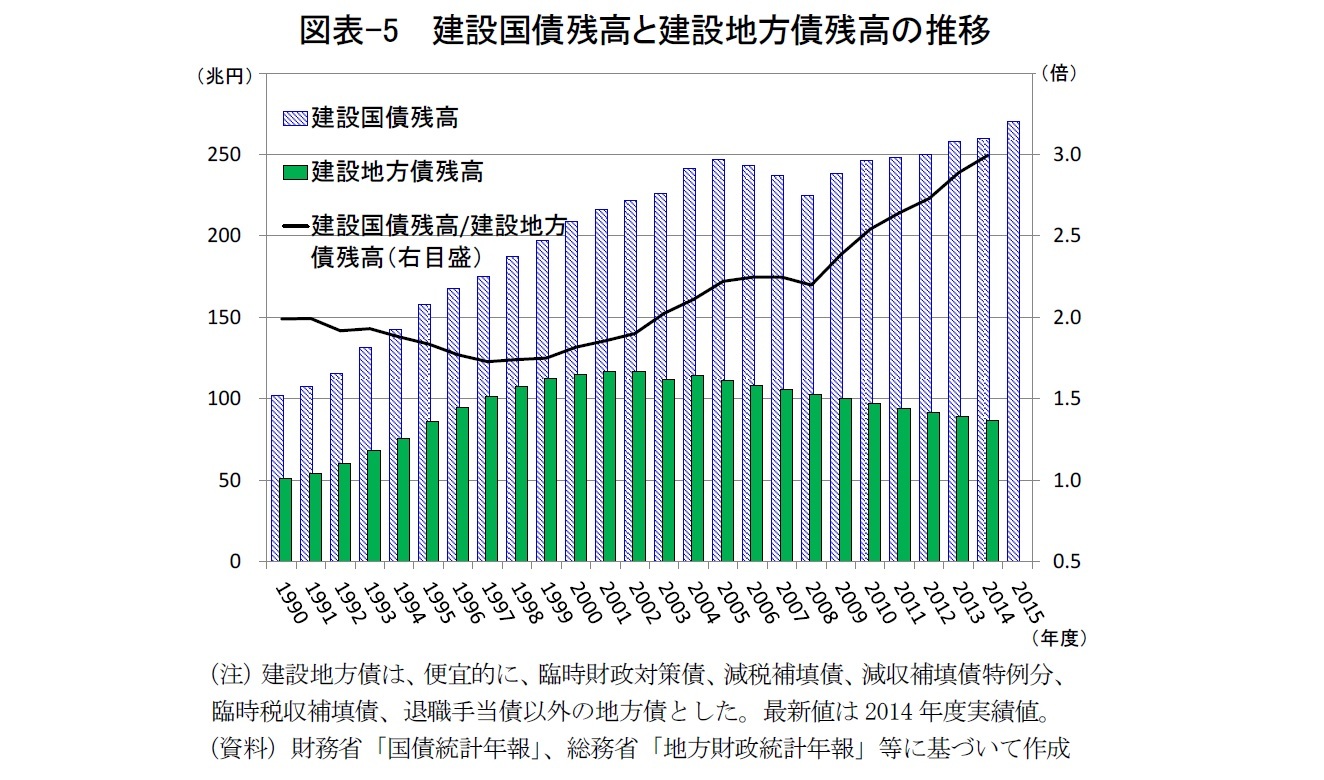

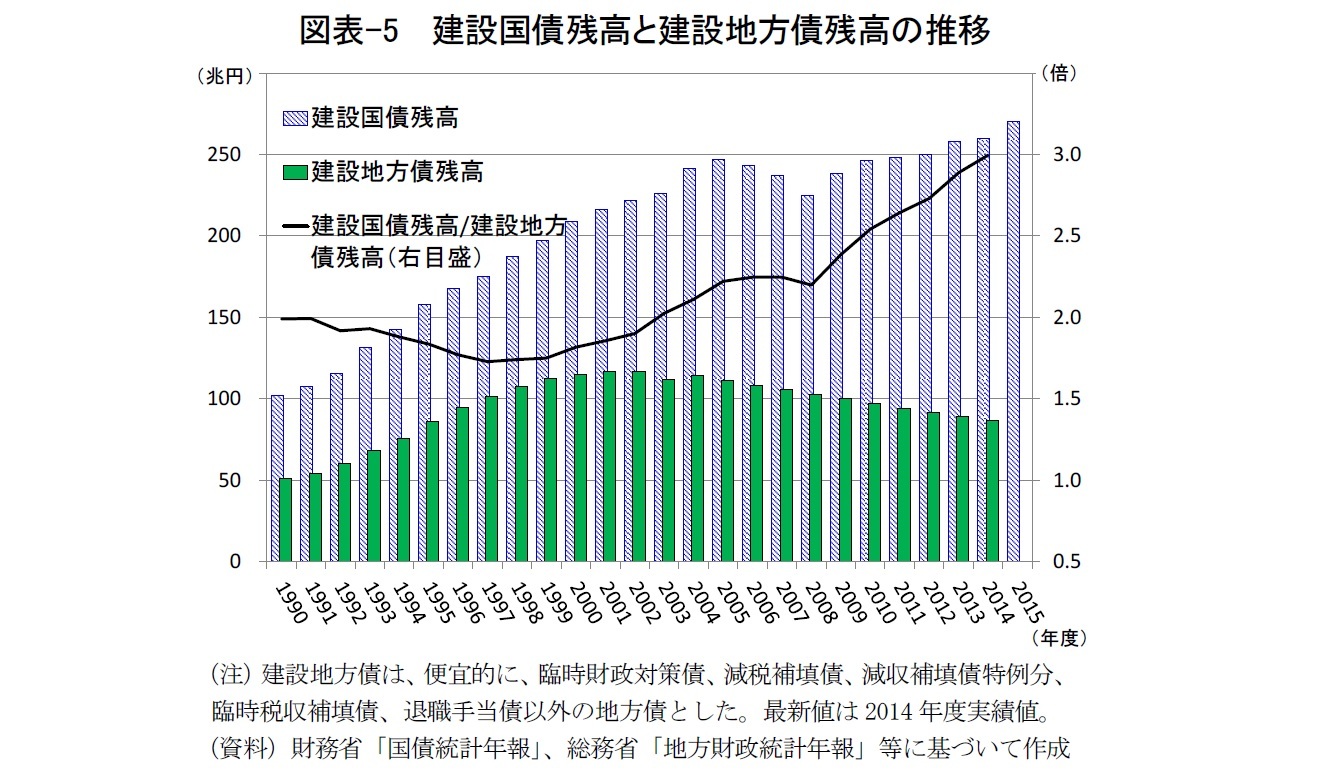

その選択の結果としての建設地方債残高の推移を建設国債残高と対比して示したのが、図表-5である。赤字地方債残高が2003年度頃から急増しているのと対照的に、建設地方債残高はこの時期からすでに減少トレンドに入っている。全地方債の残高が横ばい圏での推移を続けているのは、赤字地方債残高の増加ペースと建設地方債残高の減少ペースとがほぼ等しいという偶然によるものである。

一方、建設国債に関しても、2006~08年度の期間に残高が低下していたことや、その後は増加に転じたものの、増加ペースが緩やかであることなど、赤字国債とは異なった特徴が見られる。それでも、建設地方債残高が減少に転じたため、建設国債残高の対建設地方債残高倍率は、最新時点で3倍にまで上昇している。

建設地方債の残高が減少しているのは、2000年代以降、建設事業を大幅に縮減したこと、それを賄うための建設地方債の発行を抑制したこと、その結果として、償還額が発行額を上回ったからにほかならない。

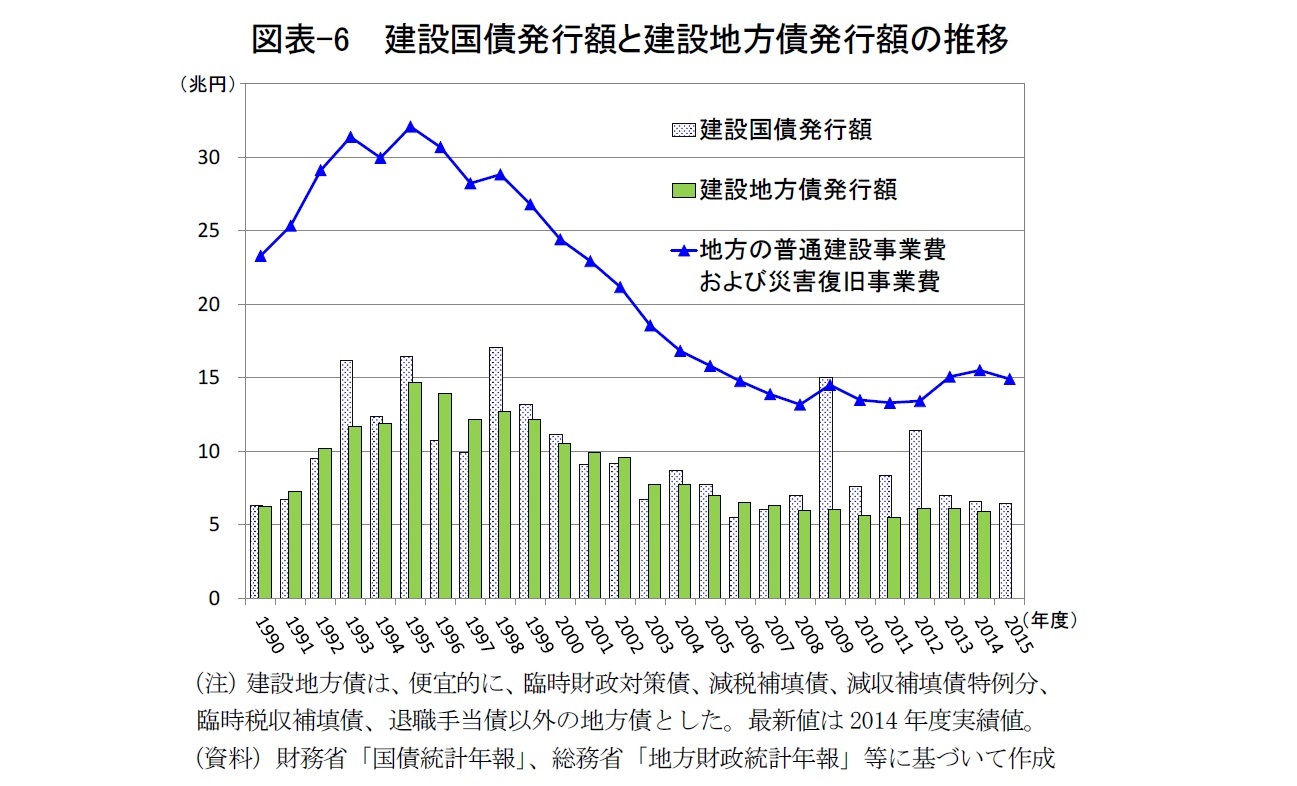

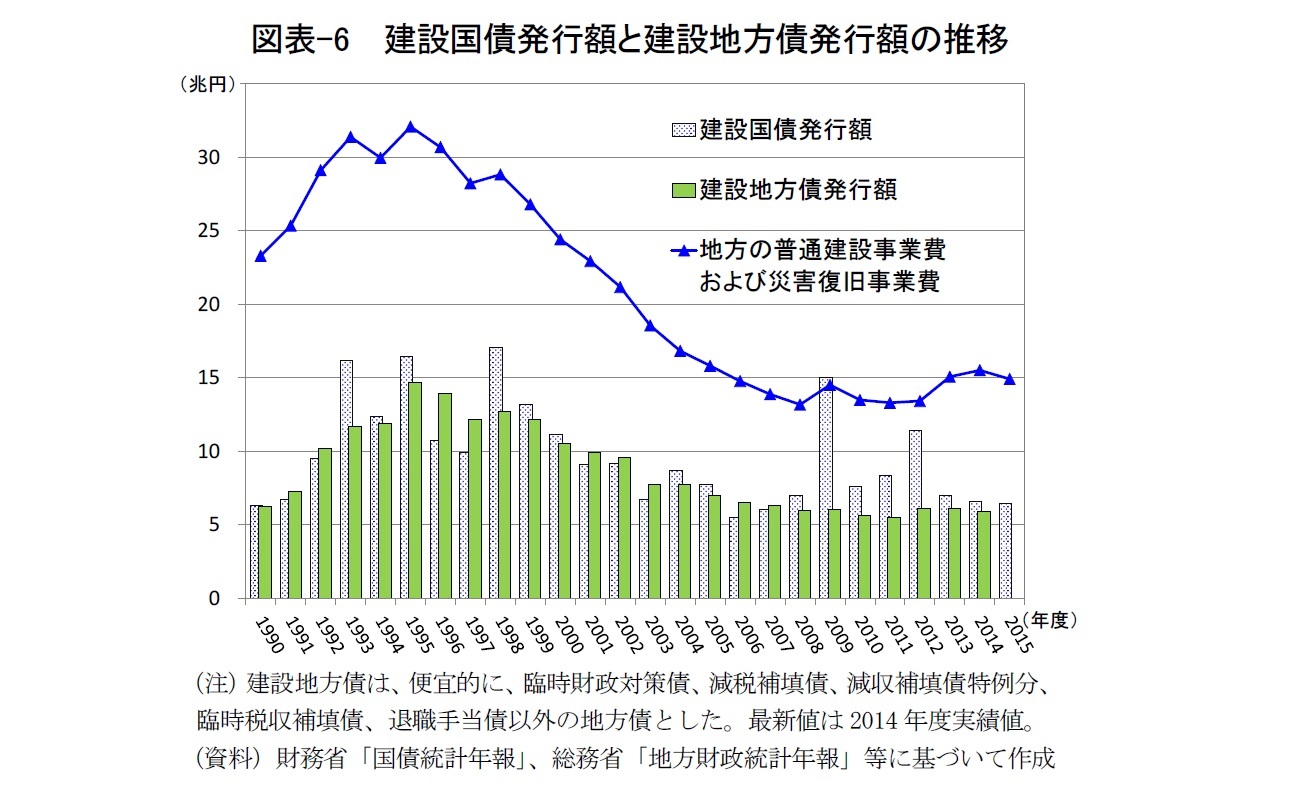

図表-6は、それらを確認するためのものである。地方公共団体による公共事業費は、ピーク時の1995年度には32兆円あったが、その後は趨勢的に減少し、2005年度以降はピーク時の1/2以下の水準を続けている。建設地方債発行額はそれに連動した動きを示しており、1995年度の発行額ピークは15兆円弱、その後は減少して、2006年度以降は毎年6兆円前後の起債額にとどまっている。

一方、建設国債に関しても、2006~08年度の期間に残高が低下していたことや、その後は増加に転じたものの、増加ペースが緩やかであることなど、赤字国債とは異なった特徴が見られる。それでも、建設地方債残高が減少に転じたため、建設国債残高の対建設地方債残高倍率は、最新時点で3倍にまで上昇している。

建設地方債の残高が減少しているのは、2000年代以降、建設事業を大幅に縮減したこと、それを賄うための建設地方債の発行を抑制したこと、その結果として、償還額が発行額を上回ったからにほかならない。

図表-6は、それらを確認するためのものである。地方公共団体による公共事業費は、ピーク時の1995年度には32兆円あったが、その後は趨勢的に減少し、2005年度以降はピーク時の1/2以下の水準を続けている。建設地方債発行額はそれに連動した動きを示しており、1995年度の発行額ピークは15兆円弱、その後は減少して、2006年度以降は毎年6兆円前後の起債額にとどまっている。

興味深いのは、リーマンショック翌年度の2009年度と東日本大震災直後の2012年度を例外として、建設国債と建設地方債がさほど違わない水準で毎年発行されてきたのに、残高に関して、国債は緩やかな増加トレンド、地方債は顕著な減少トレンドを示していることである。端的に言えば、これらの事実は、地方債の償還ペースが国債と比べて著しく速いことを意味している。

一般的には、残高変化の速度を決める要因として、(1)発行時点での満期(原証券における償還年限)の長さ、(2)満期到来分のうち借換債で賄われる度合い、(3)満期一括償還以外の償還方法が採用される度合いがあるが7、地方債の速い償還ペースを支えているのは、特に、償還方法にあると考えられる。

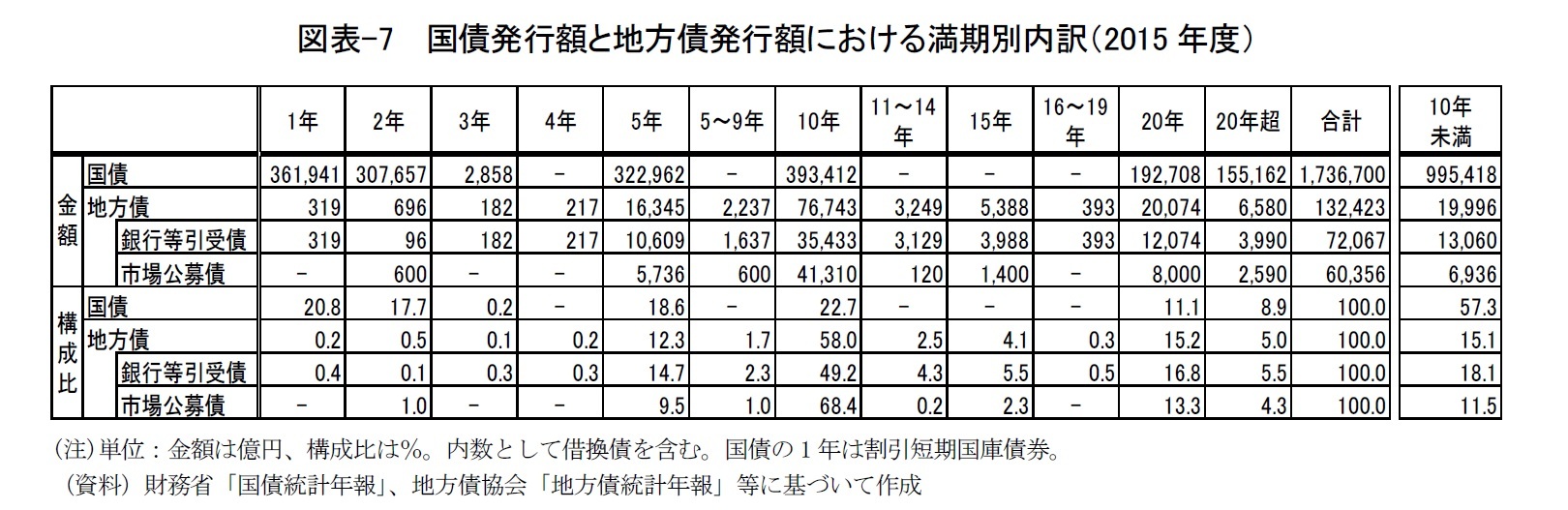

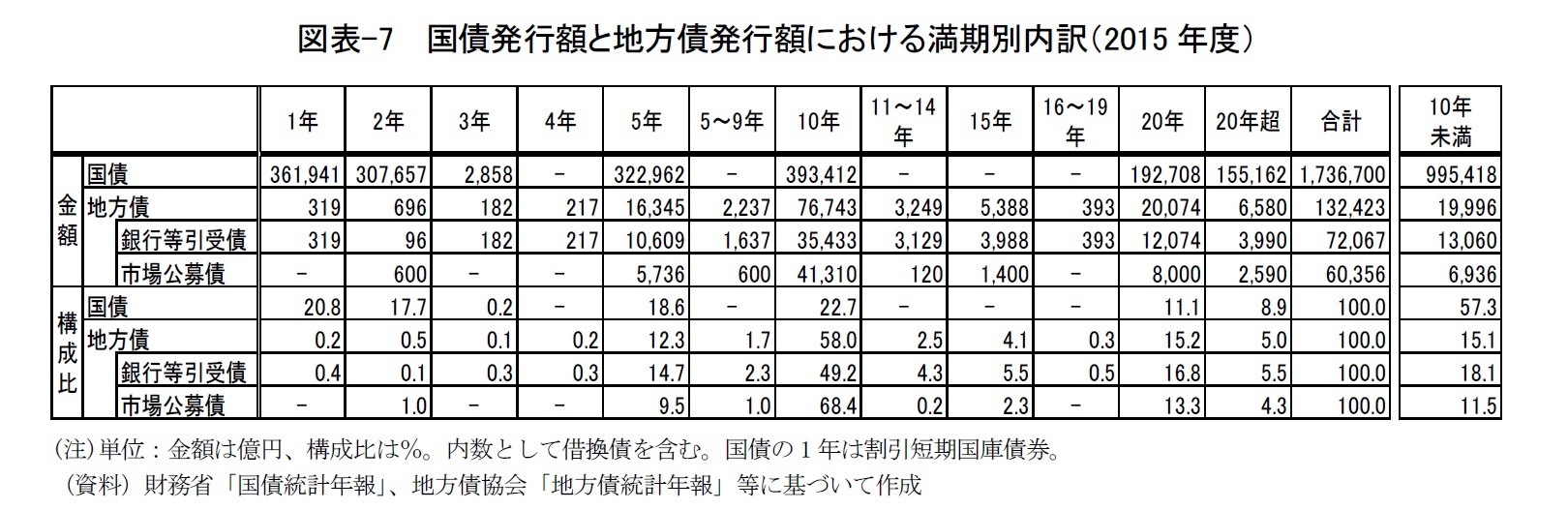

まず、発行額および残高の満期(原証券の償還年限)別の内訳に関する統計は非常に限られており8、利用可能なデータの中では最も捕捉範囲の広い民間資金引受による発行総額9について集計すると、償還年限10年未満の地方債の割合は2015年度実績ベースで15.1%にとどまっている(図表-7参照)。

一般的には、残高変化の速度を決める要因として、(1)発行時点での満期(原証券における償還年限)の長さ、(2)満期到来分のうち借換債で賄われる度合い、(3)満期一括償還以外の償還方法が採用される度合いがあるが7、地方債の速い償還ペースを支えているのは、特に、償還方法にあると考えられる。

まず、発行額および残高の満期(原証券の償還年限)別の内訳に関する統計は非常に限られており8、利用可能なデータの中では最も捕捉範囲の広い民間資金引受による発行総額9について集計すると、償還年限10年未満の地方債の割合は2015年度実績ベースで15.1%にとどまっている(図表-7参照)。

一方、建設国債、赤字国債、借換債、財投債を合わせた発行総額における償還年限10年未満の国債の割合は57.3%もあり、発行時点で比較する限り、地方債よりも国債の方が平均的な満期は短い。こうした傾向は10年前からさほど変わらない。つまり、地方債の速い償還ペースは、発行時点での満期の長さによるものでないことは明らかである。

次に、地方債における借換債の発行状況についても、統計はほとんど存在しないが、地方全体のプライマリー・バランスが2004年度以降黒字を続けていることが重要な意味を持っている。というのは、プライマリー・バランスは、地方債の元金償還額と発行額の差としても定義できるからである。プライマリー・バランスの黒字はネットの地方債発行額が負であることを意味し、そうした状況下では、グロスの地方債発行額に占める借換債の割合は大きくないことが推測される。少なくとも、プライマリー・バランスの赤字を続け、100兆円以上の借換債を発行せざるを得ない国とは、きわめて対照的な状況にある。

借換債に過度に依存しないことは、地方債償還を安易に繰延べしないという意味での着実な償還に寄与していると言えるが、償還速度を速めるというような性質のものではない。

より直接的に寄与している要因として考えられるのは、「定時償還方式」と呼ばれる地方債固有の償還方法である。10年物国債の場合、年2回の利息の支払いが毎年行われる一方、元金は10年後の満期時に一括して支払われる。しかし、そのような「満期一括償還方式」を採用している地方公共団体はむしろ少数派であって、個人の住宅ローン返済と同様の償還方式、すなわち、元金均等償還か元利均等償還による定時償還方式を採用している地方公共団体が多数派であるからである。

起債から満期到来までの期間における残高に着目すると、満期一括償還方式では、満期直前まで発行額と同額の残高が維持されるのに対して、定時償還方式、特に、元金均等償還方式では、残高が毎年一定額減っていき、最後にゼロとなる。満期が到来するまでの期間における平均残高を比較すれば、満期一括償還方式では発行額と同額、元金均等償還に基づく定時償還方式では発行額の1/2となる10。後者の場合、実効的な償還年数は前者の1/2であるという言い方ができる。こうした実効的な償還年数の短さを反映して、通常、定時償還方式で発行した方が満期一括償還方式よりも表面金利が低くなるため、発行体からは定時償還方式が好まれることが多い。

償還方法別の残高データは存在しないものの、定時償還方式が多数採用されていることで、建設地方債の速い償還ペースが実現しているものと結論づけられる。

実は、償還方法は、地方債の引受資金の種類とも不可分であり、次節で改めて検討する。

7 他に、買入消却や繰上償還など約定された償還が前倒しで行われる度合いが挙げられる。しかし、国債の満期構成を調節することを通じて利払費を抑制する観点から既存の国債を国自身が買い上げるという買入消却や、地方債の繰上償還については、残高に対する規模が非常に小さい。

8 建設地方債に限定した数値は全く把握できない。

9 内数として借換債発行額を含むが、償還年限別の新規財源債と借換債の内訳は開示されていない。

10 据置期間がないケース。定時償還方式では、通常、3年程度の据置期間が設定される。

次に、地方債における借換債の発行状況についても、統計はほとんど存在しないが、地方全体のプライマリー・バランスが2004年度以降黒字を続けていることが重要な意味を持っている。というのは、プライマリー・バランスは、地方債の元金償還額と発行額の差としても定義できるからである。プライマリー・バランスの黒字はネットの地方債発行額が負であることを意味し、そうした状況下では、グロスの地方債発行額に占める借換債の割合は大きくないことが推測される。少なくとも、プライマリー・バランスの赤字を続け、100兆円以上の借換債を発行せざるを得ない国とは、きわめて対照的な状況にある。

借換債に過度に依存しないことは、地方債償還を安易に繰延べしないという意味での着実な償還に寄与していると言えるが、償還速度を速めるというような性質のものではない。

より直接的に寄与している要因として考えられるのは、「定時償還方式」と呼ばれる地方債固有の償還方法である。10年物国債の場合、年2回の利息の支払いが毎年行われる一方、元金は10年後の満期時に一括して支払われる。しかし、そのような「満期一括償還方式」を採用している地方公共団体はむしろ少数派であって、個人の住宅ローン返済と同様の償還方式、すなわち、元金均等償還か元利均等償還による定時償還方式を採用している地方公共団体が多数派であるからである。

起債から満期到来までの期間における残高に着目すると、満期一括償還方式では、満期直前まで発行額と同額の残高が維持されるのに対して、定時償還方式、特に、元金均等償還方式では、残高が毎年一定額減っていき、最後にゼロとなる。満期が到来するまでの期間における平均残高を比較すれば、満期一括償還方式では発行額と同額、元金均等償還に基づく定時償還方式では発行額の1/2となる10。後者の場合、実効的な償還年数は前者の1/2であるという言い方ができる。こうした実効的な償還年数の短さを反映して、通常、定時償還方式で発行した方が満期一括償還方式よりも表面金利が低くなるため、発行体からは定時償還方式が好まれることが多い。

償還方法別の残高データは存在しないものの、定時償還方式が多数採用されていることで、建設地方債の速い償還ペースが実現しているものと結論づけられる。

実は、償還方法は、地方債の引受資金の種類とも不可分であり、次節で改めて検討する。

7 他に、買入消却や繰上償還など約定された償還が前倒しで行われる度合いが挙げられる。しかし、国債の満期構成を調節することを通じて利払費を抑制する観点から既存の国債を国自身が買い上げるという買入消却や、地方債の繰上償還については、残高に対する規模が非常に小さい。

8 建設地方債に限定した数値は全く把握できない。

9 内数として借換債発行額を含むが、償還年限別の新規財源債と借換債の内訳は開示されていない。

10 据置期間がないケース。定時償還方式では、通常、3年程度の据置期間が設定される。

(2016年12月30日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

石川 達哉のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2018/12/28 | 同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か? | 石川 達哉 | 研究員の眼 |

| 2018/07/13 | 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保 | 石川 達哉 | 基礎研レポート |

| 2017/08/31 | 再び問われる交付税特会の行方-地方財政の健全性は高まったのか? | 石川 達哉 | 基礎研レポート |

| 2017/07/03 | 増大する地方公共団体の基金残高 その2-実は拡大している積立不足!? | 石川 達哉 | 研究員の眼 |

新着記事

-

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口 -

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【地方債の発行と償還―統計の裏にある真実を探る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地方債の発行と償還―統計の裏にある真実を探るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.