- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(7) 基礎利益、3利源、逆ざや-最初からこれだけ言えば充分だった?

日本の生命保険業績動向 ざっくり30年史(7) 基礎利益、3利源、逆ざや-最初からこれだけ言えば充分だった?

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

逆ざやと一口に言っても、当初は、その定義が会社ごとに異なっていたようである。

「運用利回りが予定利率に足りない部分」というのが最もシンプルな考え方で、現在開示している会社はこの方法である。だが、場合によってはさらに配当のことまで考慮した結果、保険会社が実質的に真に持ち出しとなった金額を逆ざやとみるやり方もかつてはあったようである。

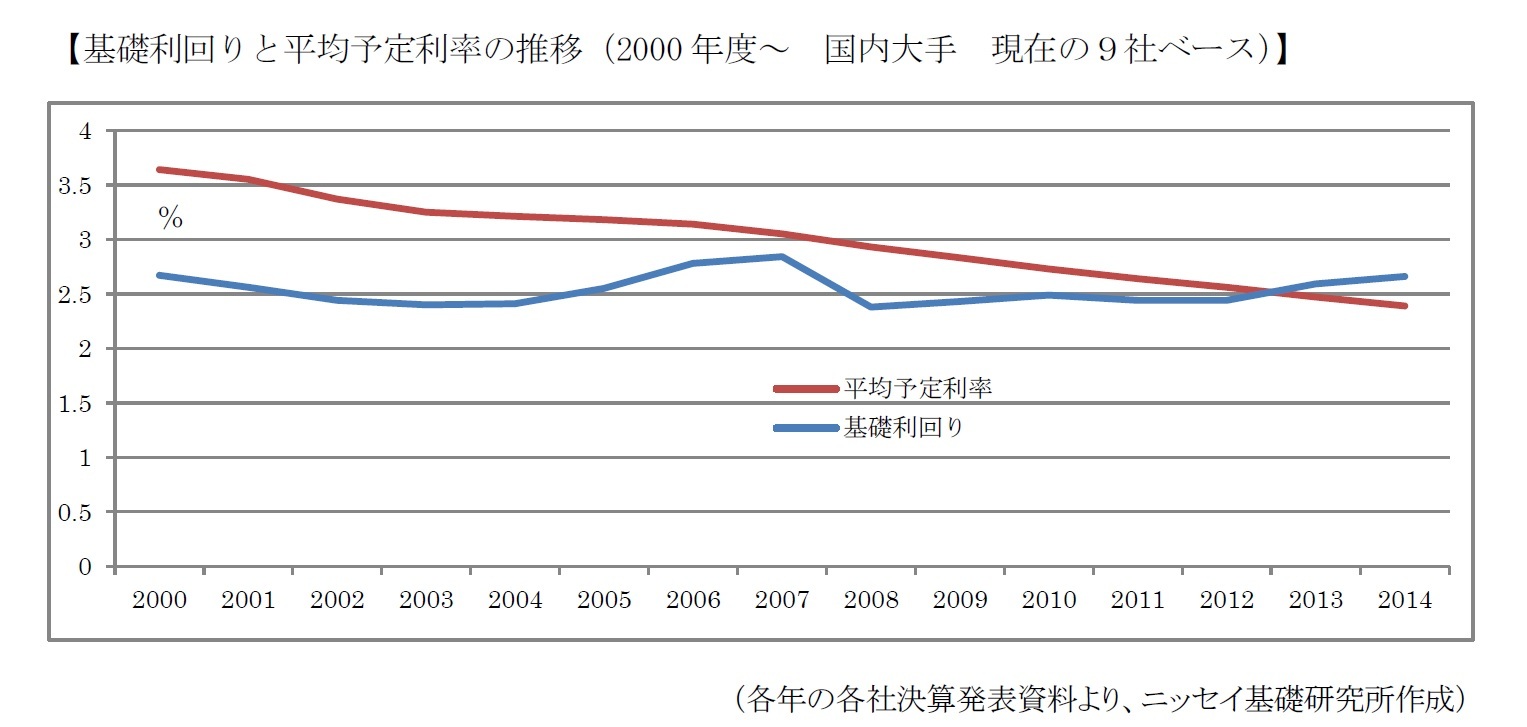

さて、実際には、逆ざやは会計上の金額の足し引きによって算出されるのだが、「責任準備金残高 × (基礎利回り-予定利率)」を計算してみれば、逆ざやにほぼ等しい。そこでこの2つの利回りを較べると以下のようになる。

なお、3利源が開示されているのは、従前よりある国内の9社(日本、第一、明治安田、住友、三井、太陽、富国、大同、朝日)と、かんぽ生命である。そこで、9社について推移をみた5。

平均予定利率は、保有契約すべてに係るものであるが、この30年、どんどん下がってきている。継続期間の長い契約は概して高い(例えば5%以上など)。それらが満期を迎えたり、解約されたり、保険金支払によるなどして消滅してゆく。一方で新契約は低い(1%程度)予定利率なので、その入れ替わりにより、ほぼ直線的に低下している。

2014年度決算でも、まだ逆ざやの会社も個々にはあるが、9社合計では2013年度以降逆ざやは解消している。

5 逆ざや、3利源に係る諸項目は、毎年の各社決算発表資料を、ニッセイ基礎研究所等で収集・蓄積してきたもので、2011年度以前のものは、今回の執筆にあたって、決算発表資料原典が確認できなかったものもあるが、ご了解いただきたい。

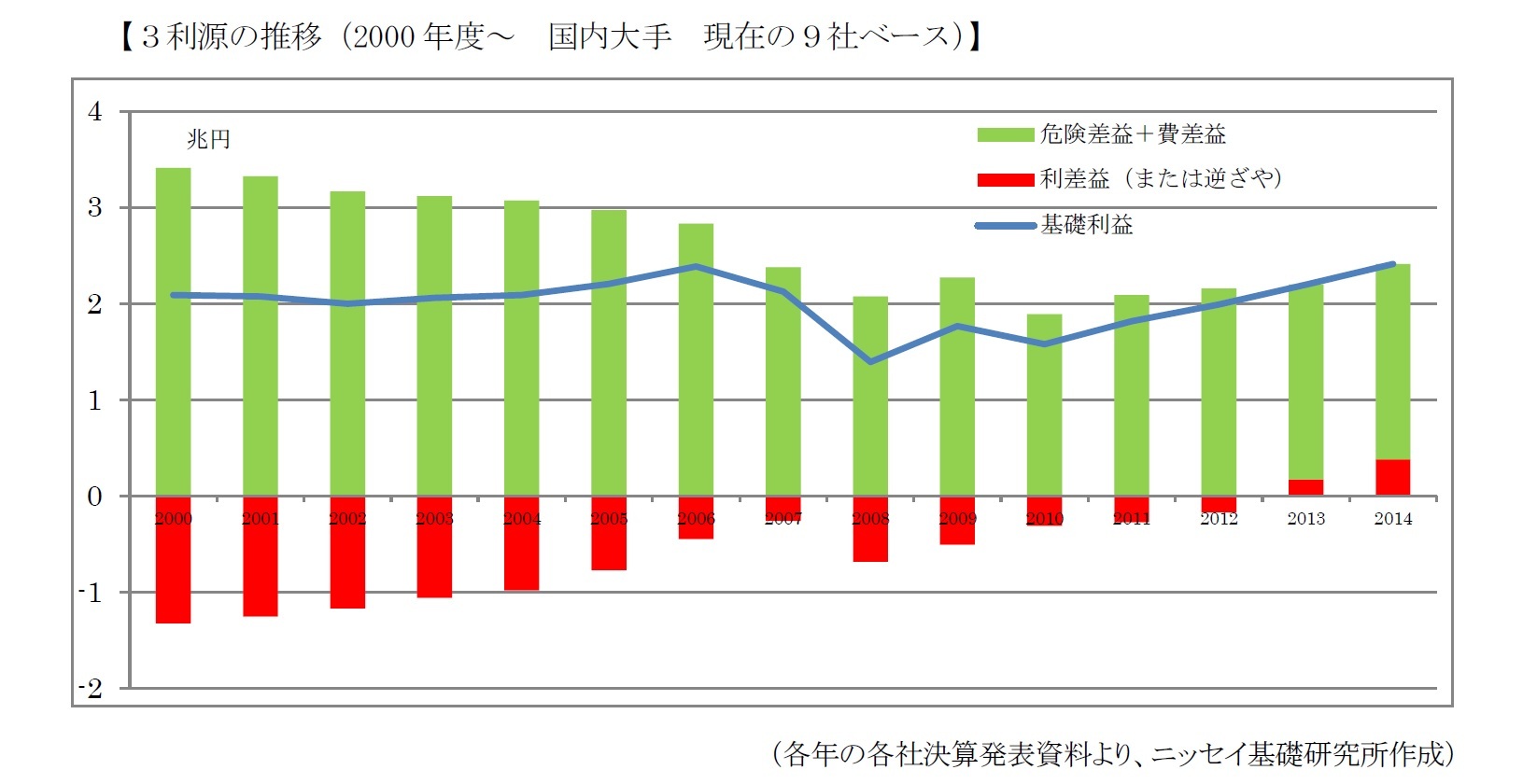

先にみたように、生命保険業界全体の基礎利益は、2000年度以降、ほぼ一貫して緩やかに増加傾向にある。一方で、9社だけの基礎利益は、次のグラフのように、ほぼ横ばいで推移してきた。保有契約高の減少傾向に伴って減少する費差・危険差を、逆ざやの縮小により補っていたというイメージである。ここ数年は、回復基調にあるようだ。

(なお、費差と危険差が合計値であることに不満を持たれるとは思うが、国内9社の中には、3利源とも開示している会社がある一方で、費差と危険差の内訳を開示していない会社がある。できるだけ長い期間の推移をみるため、やむなくこうした。危険差益+費差益は、そのうち約9割が危険差で、構成比に大きな変動はないと考えて頂いてよい。)

利差については、国内社は、逆ざやが一部の会社を除きほぼ解消した。それにしても、周知のとおり、国内はマイナス金利の状況である。株式配当金や外国証券の利息配当金に期待することになりそうだが、逆ざやがやっと解消したとはいうものの、今後の運用環境次第では、どうなるかわからない。

危険差については、国内大手社は保有契約の減少により、頭うちが続く。ただし、医療保険関係は(内訳が開示されていないが、)保有の増加に伴い、当面増加するものと思われる。この点は外資系・損保系も同様の状況であろう。

費差については、国内大手社は、危険差と同じく保有契約の減少による付加保険料の減少により、事業費の削減にも係らず減少しており、さらに厳しい状況が続くのではないか。外資系・損保系は新規事業としてこれまで初期コストはかかったと思われるが、これからはどうなるだろうか。

3――おわりに

6 なお、ここでも引用したが、2000年度以降毎年の生命保険業界の決算の状況、トピックスについては、ニッセイ基礎研究所「○○年度生保決算の概要」と題するレポートが、毎年ほぼ定点観測的にあるので、ご参照いただきたい。

7 全体を通して、文中のグラフについては、特に断りのない場合、インシュアランス生命保険統計号(各年度版)(保険研究所)に基づくものである。グラフ化は筆者。なお、破綻や合併がある年度などにおいて、一部データに不明点や不整合がある箇所もあるが、業界全体の長期のトレンドをみるという主旨からご容赦頂きたい。

(2016年05月17日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/07 | 個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/31 | 保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/24 | 企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

新着記事

-

2025年11月12日

英国雇用関連統計(25年10月)-週平均賃金は再び前年比4%台に低下 -

2025年11月12日

貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに -

2025年11月12日

インデックス型外株で流入加速~2025年10月の投信動向~ -

2025年11月12日

景気ウォッチャー調査2025年10月~高市政権への期待から、先行き判断DIは前月から4.6ポイントの大幅上昇~ -

2025年11月11日

年金の「年収の壁」が実質引上げ!? 4月からは残業代を含まない判定も~年金改革ウォッチ 2025年11月号

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本の生命保険業績動向 ざっくり30年史(7) 基礎利益、3利源、逆ざや-最初からこれだけ言えば充分だった?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(7) 基礎利益、3利源、逆ざや-最初からこれだけ言えば充分だった?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.