- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 日経平均1万3,000円台も-最大のリスク要因は米国の景気後退

2016年02月25日

文字サイズ

- 小

- 中

- 大

3.17年3月期は10%以上の減益となる可能性も

(1)米国景気の先行き懸念

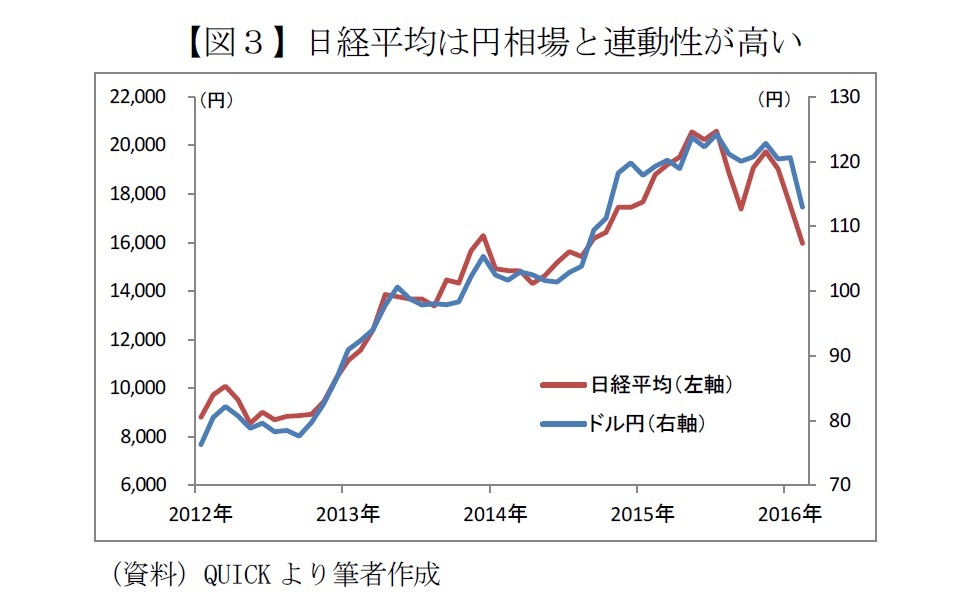

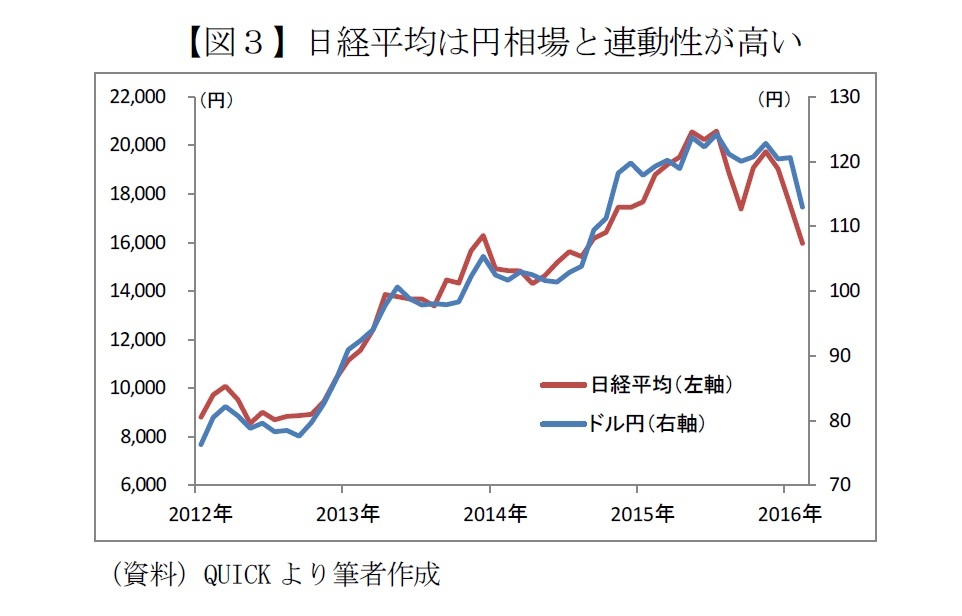

よく言われるように、日本株と為替(ドル円レート)の相関はきわめて高い(図3)。円安が進めば株価は上昇するが、円高に振れると株価は下落する傾向だ。もちろん円安で業績が圧迫される企業もあるが、個別企業への影響を合計した日経平均ベースでみれば円安は企業業績を押し上げる。経営改革やROE改善など企業努力も忘れてはならないが、日経平均がアベノミクス始動前の8,000円台から2万円台まで上昇したのは円安のおかげといっても過言ではない。

よく言われるように、日本株と為替(ドル円レート)の相関はきわめて高い(図3)。円安が進めば株価は上昇するが、円高に振れると株価は下落する傾向だ。もちろん円安で業績が圧迫される企業もあるが、個別企業への影響を合計した日経平均ベースでみれば円安は企業業績を押し上げる。経営改革やROE改善など企業努力も忘れてはならないが、日経平均がアベノミクス始動前の8,000円台から2万円台まで上昇したのは円安のおかげといっても過言ではない。

今後も日経平均は為替の影響を大きく受けると考えられるが、円相場の見通しは為替の専門家でも意見が分かれている。単純化すると1ドル=130円の円安派と同110円の円高派。これは米国経済の先行きに対する見方の違いで、米国経済が好調なら円安、先行き不透明・不安なら円高という構図のようだ。筆者も米国の景気後退を懸念している。例えばここ数年のドル高で米国の製造業は業績悪化に苦しんでおりリストラが相次いでいると聞く。このため設備投資の伸びはいまひとつ、消費も盛り上がらない。

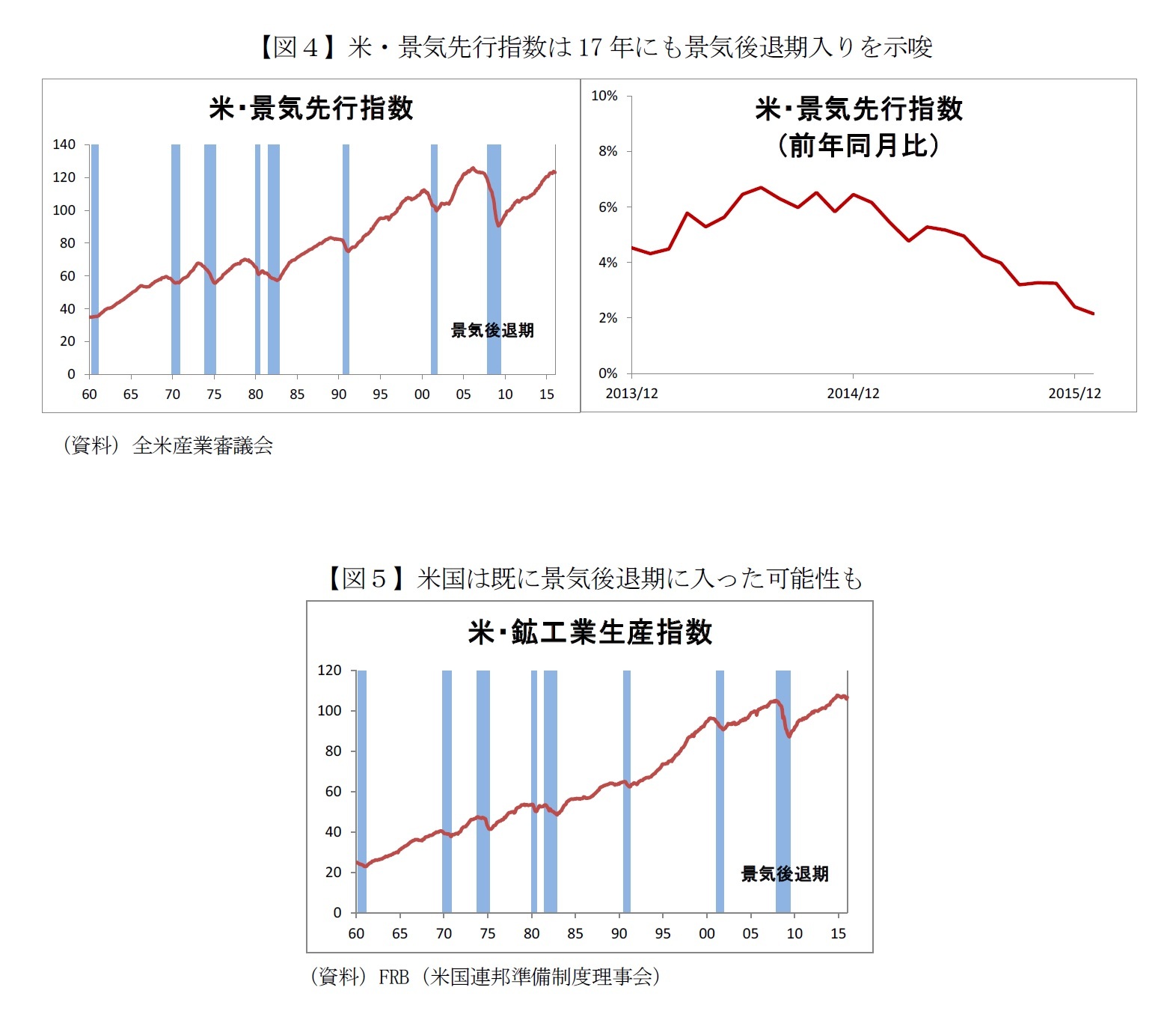

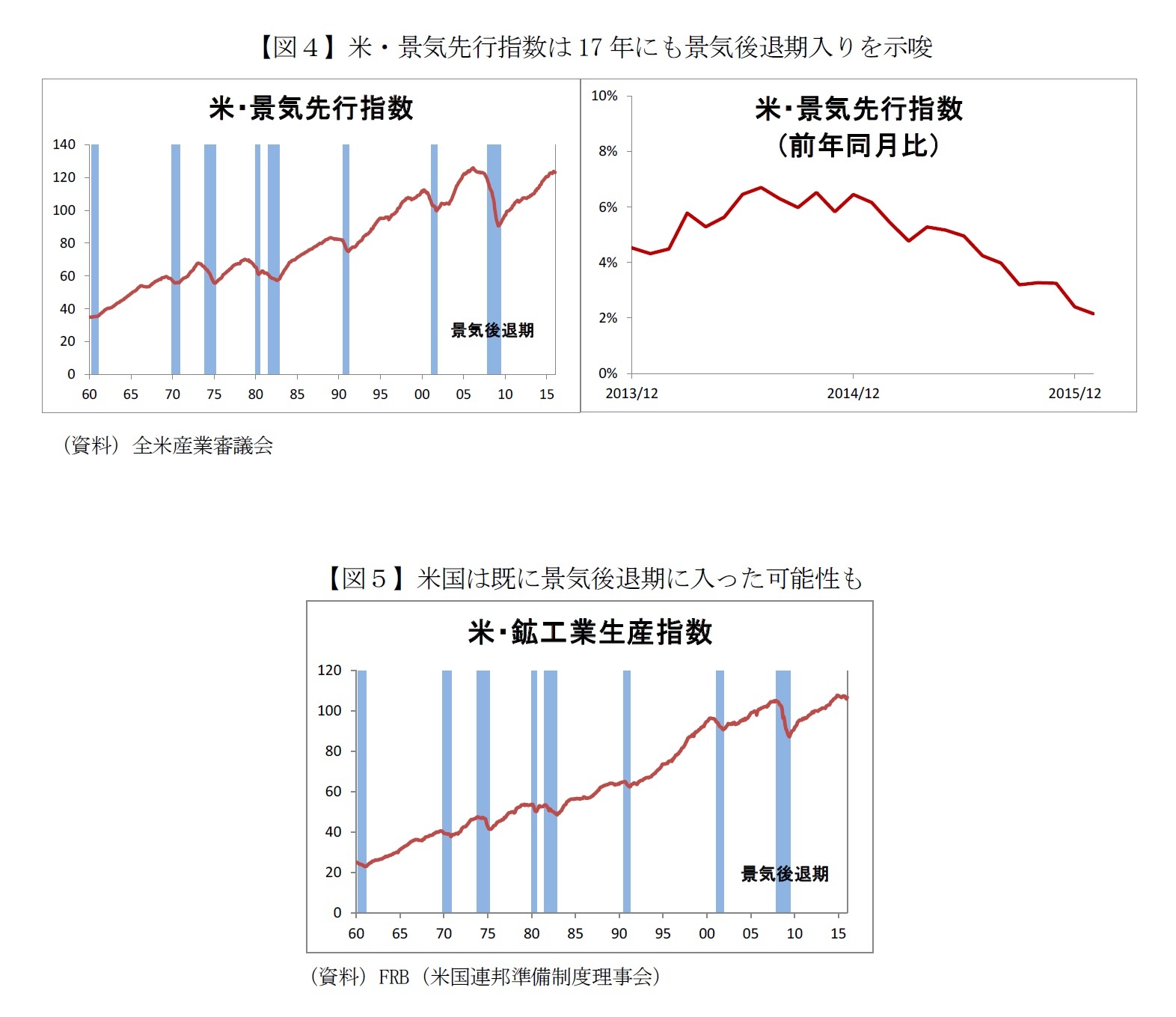

こうした背景を反映してか、気になるデータがある。図4の米国の景気先行指数だ。これは景気に先行して動く10の経済指標を組み合わせたもので、全米産業審議会(コンファレンスボード)が毎月発表している。1960年以降、同指数が右下がりになると平均9ヵ月後に景気後退局面に入った(図4左)。足元でも同指数の伸びが鈍化しており(図4右)、このペースだと16年中にピークアウトする公算が高い。つまり2017年にも米国が景気後退局面に入る可能性を示唆している。

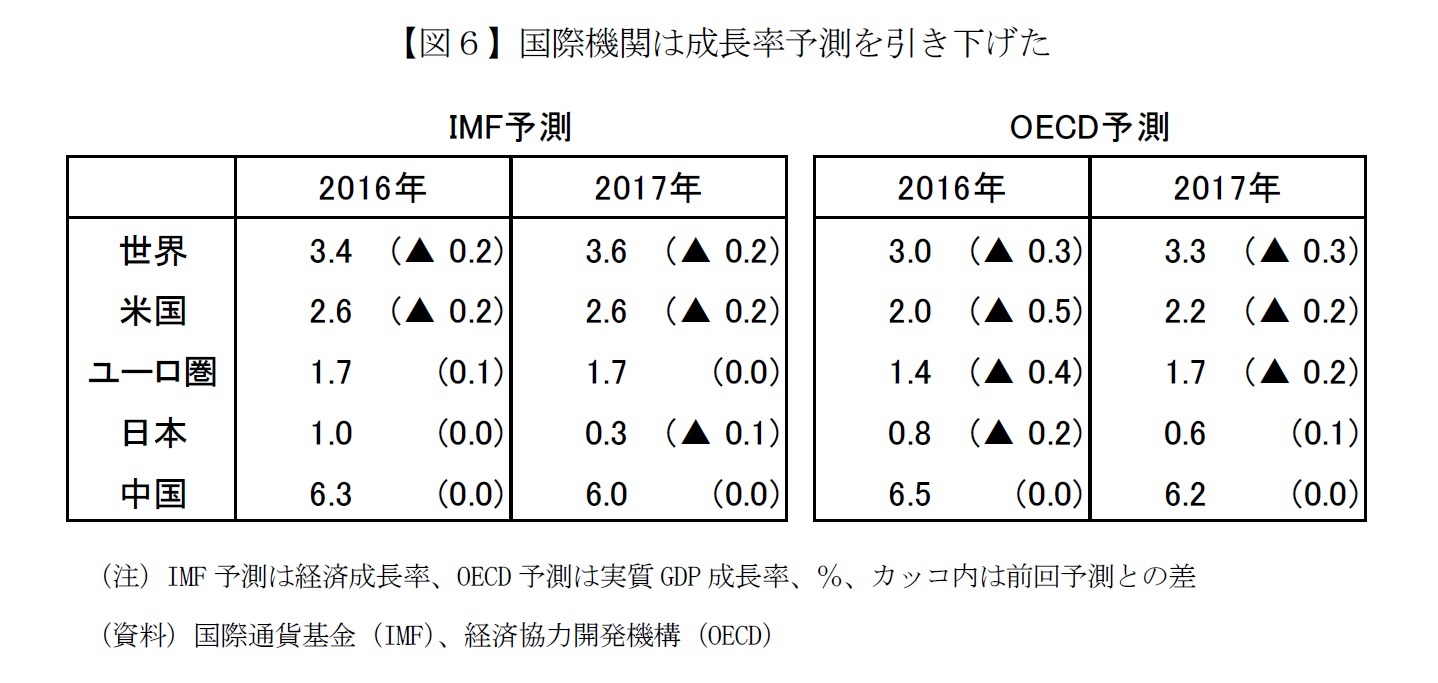

そもそも米国の経済指標は、昨年後半から悪い内容が増えていた。同じく景気循環と相関が高い鉱工業生産指数は15年11月に前年比マイナスに転じた(図5)。実に71ヶ月ぶりだ。鉱工業生産指数は景気一致指数なので、米国は既に景気後退期に入っている可能性も否定できない。

こうした背景を反映してか、気になるデータがある。図4の米国の景気先行指数だ。これは景気に先行して動く10の経済指標を組み合わせたもので、全米産業審議会(コンファレンスボード)が毎月発表している。1960年以降、同指数が右下がりになると平均9ヵ月後に景気後退局面に入った(図4左)。足元でも同指数の伸びが鈍化しており(図4右)、このペースだと16年中にピークアウトする公算が高い。つまり2017年にも米国が景気後退局面に入る可能性を示唆している。

そもそも米国の経済指標は、昨年後半から悪い内容が増えていた。同じく景気循環と相関が高い鉱工業生産指数は15年11月に前年比マイナスに転じた(図5)。実に71ヶ月ぶりだ。鉱工業生産指数は景気一致指数なので、米国は既に景気後退期に入っている可能性も否定できない。

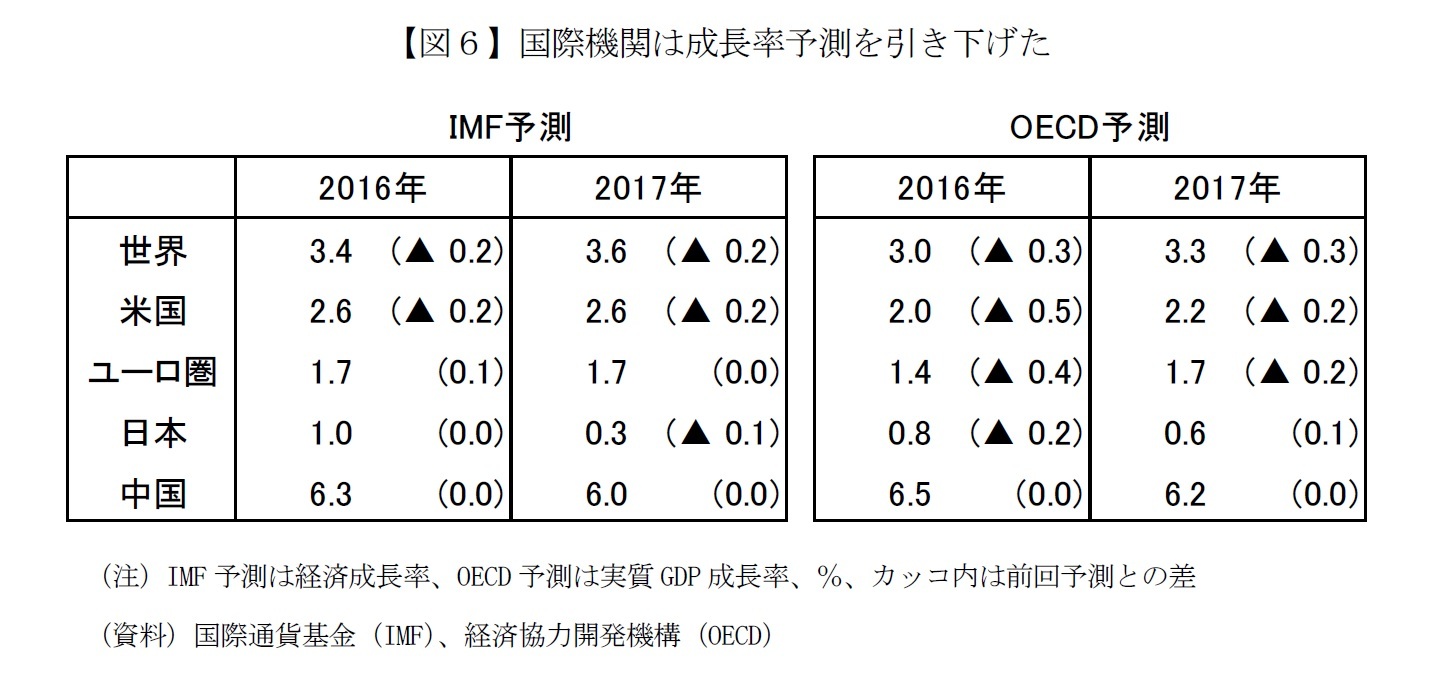

もっとも米国のサービス業は堅調であり、これが景気回復の原動力になるという見方もある。しかし、GDPの3分の2を占める小売売上高は昨年後半から前月比マイナスが目立つようになった。また1月の米公開市場委員会(FOMC)の声明文には「経済成長が昨年後半失速した」という文言が盛り込まれたほか、1月19日に国際通貨基金(IMF)が、2月18日には経済協力開発機構(OECD)がそれぞれ米国経済の成長率見通しを引き下げた(図6)。

街の声も決して明るくない。ニューヨークで飲食店を経営する友人は「半年前より明らかに悪い。客足は変わらないが客単価が減った。特にお酒を飲む量が減った。」という。一因は年率5~10%で値上がりしている家賃だ。NYはアパートの供給数が限られているうえ、海外勢が投機目的で買い漁るため物価よりも家賃の上昇率が高い。

さらに14年1月に医療保険制度改革法(オバマケア)がスタートして以降、保険料が高騰している。オバマケアはアメリカ国民全員が医療保険に加入することを目指して作られたものだが、これも消費が盛り上がらない原因のひとつのようだ。

世界を見渡せば、欧州も日本も先行きが明るいとはいえず、中国をはじめ新興国も期待したほどの成長率を達成するのは難しくなってきた。そこに“頼みの綱”であった米国の景気後退を市場が意識すれば米国株が下落し、必然的に日本株にも下押し圧力が掛かる。

なお中国については筆者はあまり心配していない。経済成長の鈍化が懸念されているが、経済規模が大きくなれば成長率が低下するのは必然だし、それでも国内消費は年率10%以上で伸びている。昨年秋には習近平国家主席が6.5%成長を宣言したうえ、最低賃金の大幅な引き上げや貧困層の撲滅など、国民生活の底上げにも積極的だ。財政・金融の両面でも余裕がある。さらに2021年には共産党結党100周年を迎える。中国発のショックは是が非でも食い止めるだろう。

(2)1ドル=110円なら日経平均は1万3,500円も

さらに為替レートも日本企業の業績に打撃となりうる。前述のとおり円相場の見通しは為替の専門家でも意見が分かれている。単純化すると1ドル=130円の円安派と同110円の円高派だ。円安派は米国経済は堅調で米連邦準備制度理事会(FRB)の利上げが続くため、日米金利差が拡大して円安が進むと見る。一方、円高派は米国経済に悲観的で、ドルが売られて円高に振れると想定している。

17年の米景気後退期入りの可能性が高まれば、市場はそれを半年~1年早く織り込み始めるため、3月決算企業が中間決算を発表するまでに円高・株安が進むかもしれない。

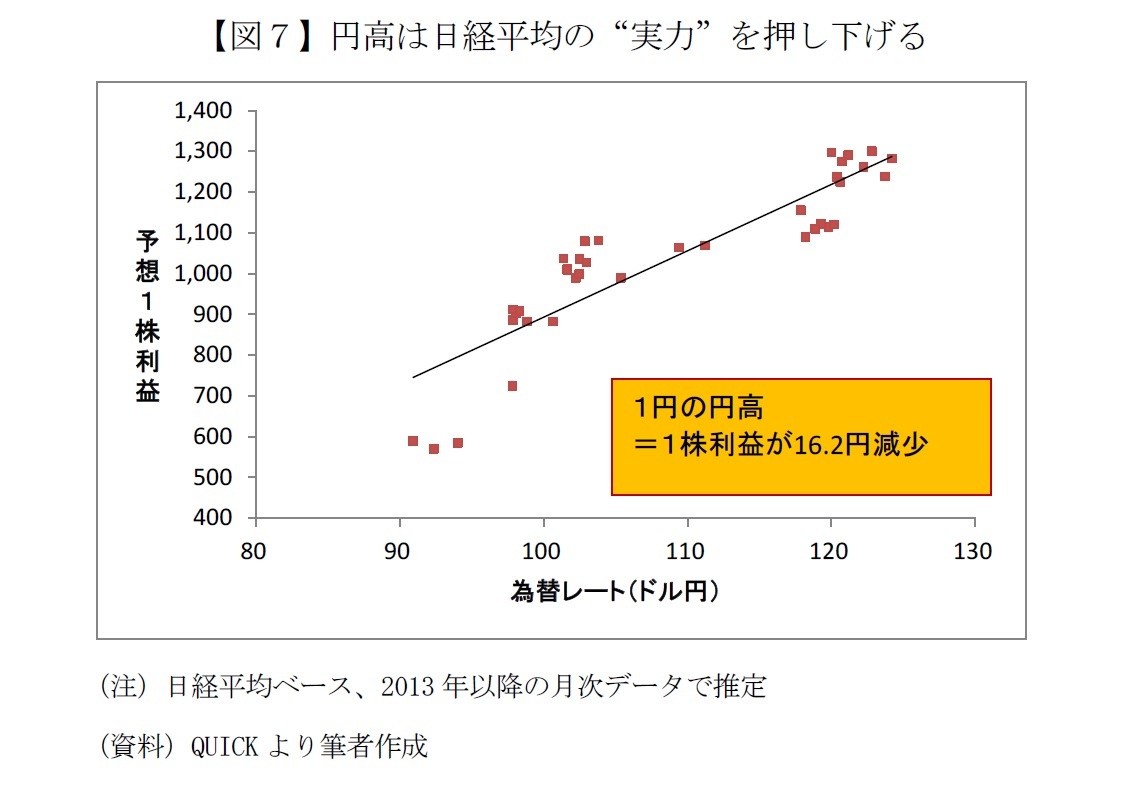

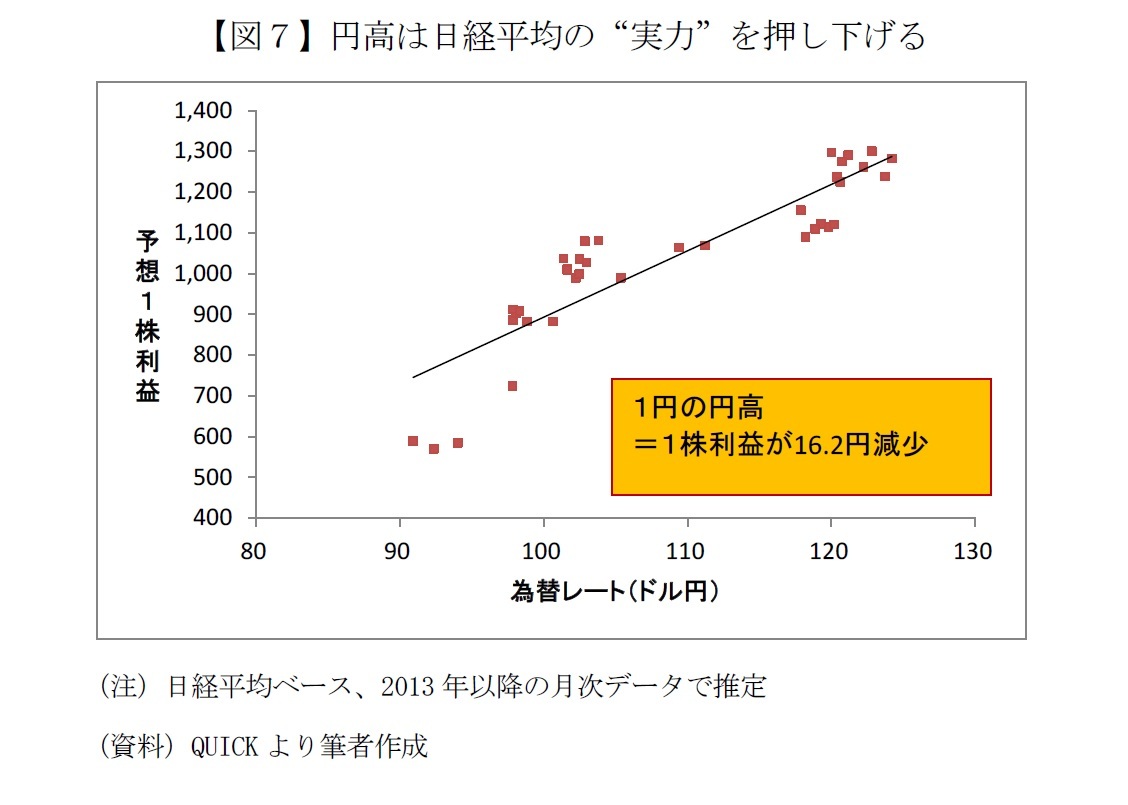

実際に米景気の悪化を理由に円高になれば輸出セクターを中心に業績悪化に繋がるので、米国株安に加えて日本株にはダブルパンチとなる。簡単な試算では、1円の円高で日経平均ベースのEPS(1株利益)は16.2円減る(図7)。1ドル=110円なら17年3月期は13.5%の減益となる計算だ(16年3月期の5%増益を前提としている)。冒頭に述べたとおり、株価を決める最大の要素は企業業績なので、円高で業績が悪化すれば日経平均の“実力”が低下することになる。

さらに14年1月に医療保険制度改革法(オバマケア)がスタートして以降、保険料が高騰している。オバマケアはアメリカ国民全員が医療保険に加入することを目指して作られたものだが、これも消費が盛り上がらない原因のひとつのようだ。

世界を見渡せば、欧州も日本も先行きが明るいとはいえず、中国をはじめ新興国も期待したほどの成長率を達成するのは難しくなってきた。そこに“頼みの綱”であった米国の景気後退を市場が意識すれば米国株が下落し、必然的に日本株にも下押し圧力が掛かる。

なお中国については筆者はあまり心配していない。経済成長の鈍化が懸念されているが、経済規模が大きくなれば成長率が低下するのは必然だし、それでも国内消費は年率10%以上で伸びている。昨年秋には習近平国家主席が6.5%成長を宣言したうえ、最低賃金の大幅な引き上げや貧困層の撲滅など、国民生活の底上げにも積極的だ。財政・金融の両面でも余裕がある。さらに2021年には共産党結党100周年を迎える。中国発のショックは是が非でも食い止めるだろう。

(2)1ドル=110円なら日経平均は1万3,500円も

さらに為替レートも日本企業の業績に打撃となりうる。前述のとおり円相場の見通しは為替の専門家でも意見が分かれている。単純化すると1ドル=130円の円安派と同110円の円高派だ。円安派は米国経済は堅調で米連邦準備制度理事会(FRB)の利上げが続くため、日米金利差が拡大して円安が進むと見る。一方、円高派は米国経済に悲観的で、ドルが売られて円高に振れると想定している。

17年の米景気後退期入りの可能性が高まれば、市場はそれを半年~1年早く織り込み始めるため、3月決算企業が中間決算を発表するまでに円高・株安が進むかもしれない。

実際に米景気の悪化を理由に円高になれば輸出セクターを中心に業績悪化に繋がるので、米国株安に加えて日本株にはダブルパンチとなる。簡単な試算では、1円の円高で日経平均ベースのEPS(1株利益)は16.2円減る(図7)。1ドル=110円なら17年3月期は13.5%の減益となる計算だ(16年3月期の5%増益を前提としている)。冒頭に述べたとおり、株価を決める最大の要素は企業業績なので、円高で業績が悪化すれば日経平均の“実力”が低下することになる。

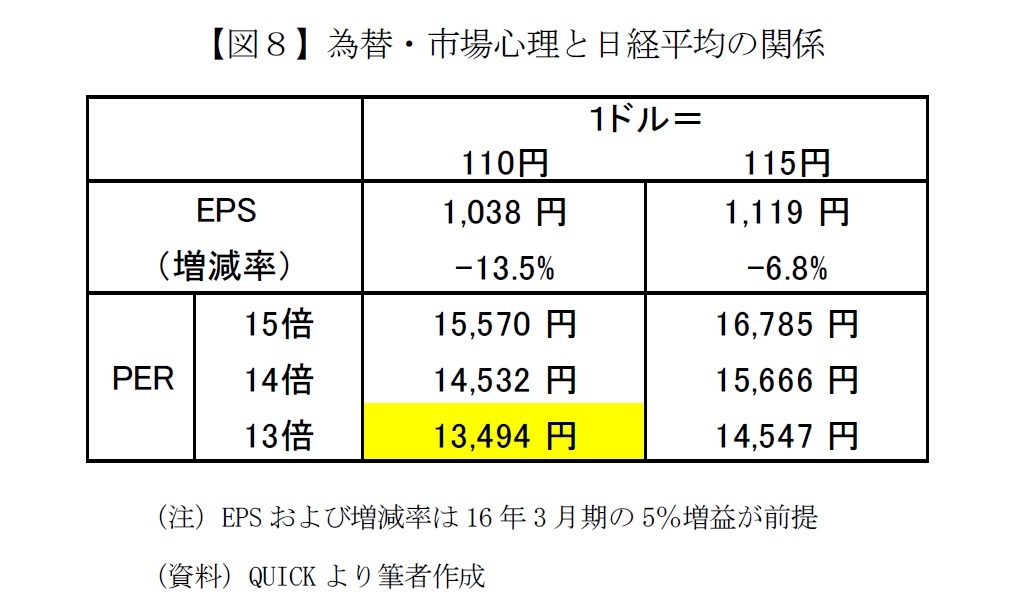

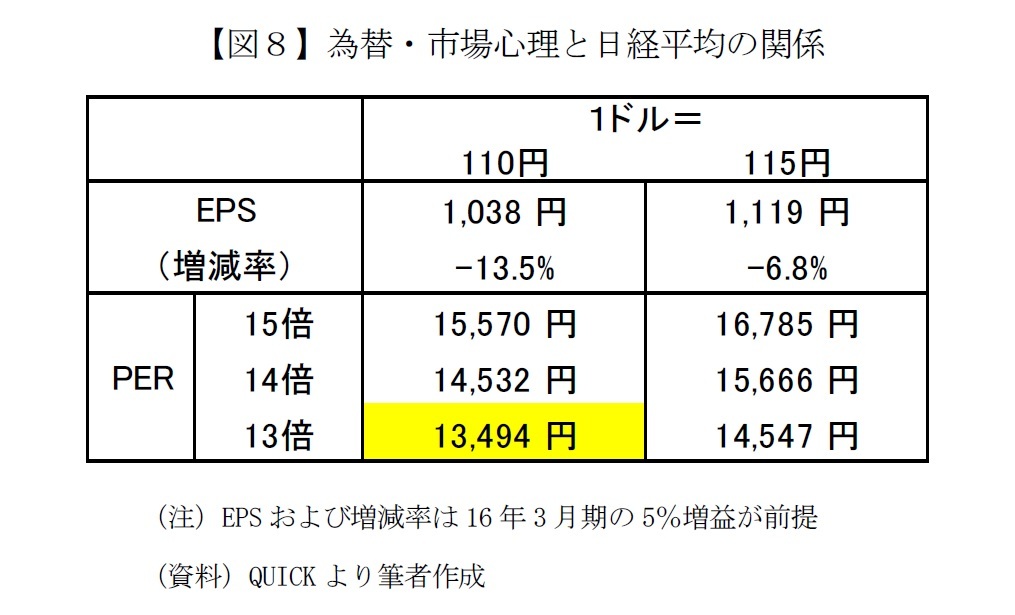

さらに、企業業績が悪化すれば市場心理も冷え込むのが当然だ。その度合いとしては、2月12日に1万5,000円を割ったときのPER13倍がひとつの目安になるだろう。EPSが13.5%の減益かつPER13倍まで市場が悲観に傾けば、日経平均は1万3,500円程度まで下落することになる(図8)。仮に1ドル=115円かつ市場心理が極端に悪化しない場合(PER14~15倍)でも、16年末の日経平均は1万6000円程度が想定される。

昨年末から株価を下落させた資源価格や中国経済に対する過度な悲観は和らぎつつある。2月26日から開かれる20カ国・地域(G20)財務相・中央銀行総裁会議、3月14~15日の日銀・金融政策決定会合での追加緩和策、夏の参院選に向けた景気刺激策など市場にとって好材料が出てくれば、日経平均は1万7,0000円~1万8,000円程度まで一旦は回復するだろう。しかし、秋から冬にかけて、気温の低下とともに株価も再び下落するリスクがある。2016年の日本株は”売り時”が肝心かもしれない。いずれにしても日本株の先行きは米国経済にかかっている。

昨年末から株価を下落させた資源価格や中国経済に対する過度な悲観は和らぎつつある。2月26日から開かれる20カ国・地域(G20)財務相・中央銀行総裁会議、3月14~15日の日銀・金融政策決定会合での追加緩和策、夏の参院選に向けた景気刺激策など市場にとって好材料が出てくれば、日経平均は1万7,0000円~1万8,000円程度まで一旦は回復するだろう。しかし、秋から冬にかけて、気温の低下とともに株価も再び下落するリスクがある。2016年の日本株は”売り時”が肝心かもしれない。いずれにしても日本株の先行きは米国経済にかかっている。

※ 本稿は、日経CNBC「朝エクスプレス」(2015年12月30日)、テレビ東京「モーニングサテライト」(2016年1月5日、同2月23日)、週刊エコノミスト(2016年3月1日号)で紹介した内容を、一部データを追加・更新してまとめたものである。

(2016年02月25日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日経平均1万3,000円台も-最大のリスク要因は米国の景気後退】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日経平均1万3,000円台も-最大のリスク要因は米国の景気後退のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.