- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 2020年末を前に、不動産売買市場の動向を考える-東京の築浅賃貸マンションに集まる資金、バブル懸念も

2020年12月11日

文字サイズ

- 小

- 中

- 大

1. はじめに

2019年末までの不動産市場は、中国や韓国等からの東アジアを中心とするインバウンド客の増加を背景に、ホテルや商業施設を中心に好調であった。2020年初頭においても、オリンピック後の一時的な価格下落懸念を除いて、不動産市場のリスクを指摘する声はほぼなかったように思う。

しかしコロナ禍で経済は急速に冷え込んでいる。コロナ禍によるリスクは未知のウイルスに起因しており、ワクチンに期待が高まるものの、今後の予想は難しい。当面の間、コロナ禍は、国内経済活動の混乱、インバウンド需要の減少、外需の低迷による国境を越えたショックの拡大などが懸念され、本格的な回復には時間がかかるであろう。目下のところ、不動産市場の取引も停滞しているが、2020年末を前に、その動向を考えてみたい。

しかしコロナ禍で経済は急速に冷え込んでいる。コロナ禍によるリスクは未知のウイルスに起因しており、ワクチンに期待が高まるものの、今後の予想は難しい。当面の間、コロナ禍は、国内経済活動の混乱、インバウンド需要の減少、外需の低迷による国境を越えたショックの拡大などが懸念され、本格的な回復には時間がかかるであろう。目下のところ、不動産市場の取引も停滞しているが、2020年末を前に、その動向を考えてみたい。

2. 収益性が低下するホテル・商業セクター

現在、不動産で収益性の低下が明確に現れているのはホテル・商業セクターである。特に、インバウンド需要を背景にしてきたホテルセクターのダメージが極めて大きい。国内外の宿泊需要が大幅に減少し、稼働率や宿泊料金が急落したことに加え、施設は東京、大阪、京都などの都市に集中しており、価格競争で収益が回復しづらい状況が続いている。

政府はGo Toトラベルキャンペーンを実施して対策に乗り出し、効果が出始めている。10月からは、Go Toキャンペーンに東京都民の参加が開始したこともあり、今後は国内旅行者増加によりホテル市場の回復がある程度は見込めると思われる。

しかし、Go Toトラベルキャンペーンを利用する宿泊客は、補助金を利用して宿泊料金の高い高級ホテルや旅館を優先して予約する傾向が見られる。絶対数の多い安価なビジネスホテルでは、稼働率と宿泊料金がコロナ禍以前への回復には程遠い状況が続いている。出張目的のキャンペーン利用が禁止されたことも、ビジネスホテルの収益性の悪化に拍車をかけるであろう。

本格的なホテルセクターの回復には、やはり国境開放を待つしかないと思われる。しかし、新型コロナウイルスの感染拡大が、依然として国内外の各所で発生しており、ワクチンに対する期待は高まっているものの、完全な正常化には2~3年の時間が必要との見方が多い。

また、各都市の商業エリアでは外国人観光客目当てのドラッグストアが休業になるなど出店需要が消失し、外出自粛とソーシャルディスタンスへの対応で収益が悪化した飲食店舗の退店が相次ぎ、賃料が下落している。賃料の下落は価格の下落に直結するほか、空室になった店舗に新テナントが入居するには、平時でも時間がかかることが多い。商業セクターへの負の連鎖の影響は、今後さらに大きくなると思われる。

政府はGo Toトラベルキャンペーンを実施して対策に乗り出し、効果が出始めている。10月からは、Go Toキャンペーンに東京都民の参加が開始したこともあり、今後は国内旅行者増加によりホテル市場の回復がある程度は見込めると思われる。

しかし、Go Toトラベルキャンペーンを利用する宿泊客は、補助金を利用して宿泊料金の高い高級ホテルや旅館を優先して予約する傾向が見られる。絶対数の多い安価なビジネスホテルでは、稼働率と宿泊料金がコロナ禍以前への回復には程遠い状況が続いている。出張目的のキャンペーン利用が禁止されたことも、ビジネスホテルの収益性の悪化に拍車をかけるであろう。

本格的なホテルセクターの回復には、やはり国境開放を待つしかないと思われる。しかし、新型コロナウイルスの感染拡大が、依然として国内外の各所で発生しており、ワクチンに対する期待は高まっているものの、完全な正常化には2~3年の時間が必要との見方が多い。

また、各都市の商業エリアでは外国人観光客目当てのドラッグストアが休業になるなど出店需要が消失し、外出自粛とソーシャルディスタンスへの対応で収益が悪化した飲食店舗の退店が相次ぎ、賃料が下落している。賃料の下落は価格の下落に直結するほか、空室になった店舗に新テナントが入居するには、平時でも時間がかかることが多い。商業セクターへの負の連鎖の影響は、今後さらに大きくなると思われる。

3. 売買総額は大幅減、一部のセクターに資金が集中

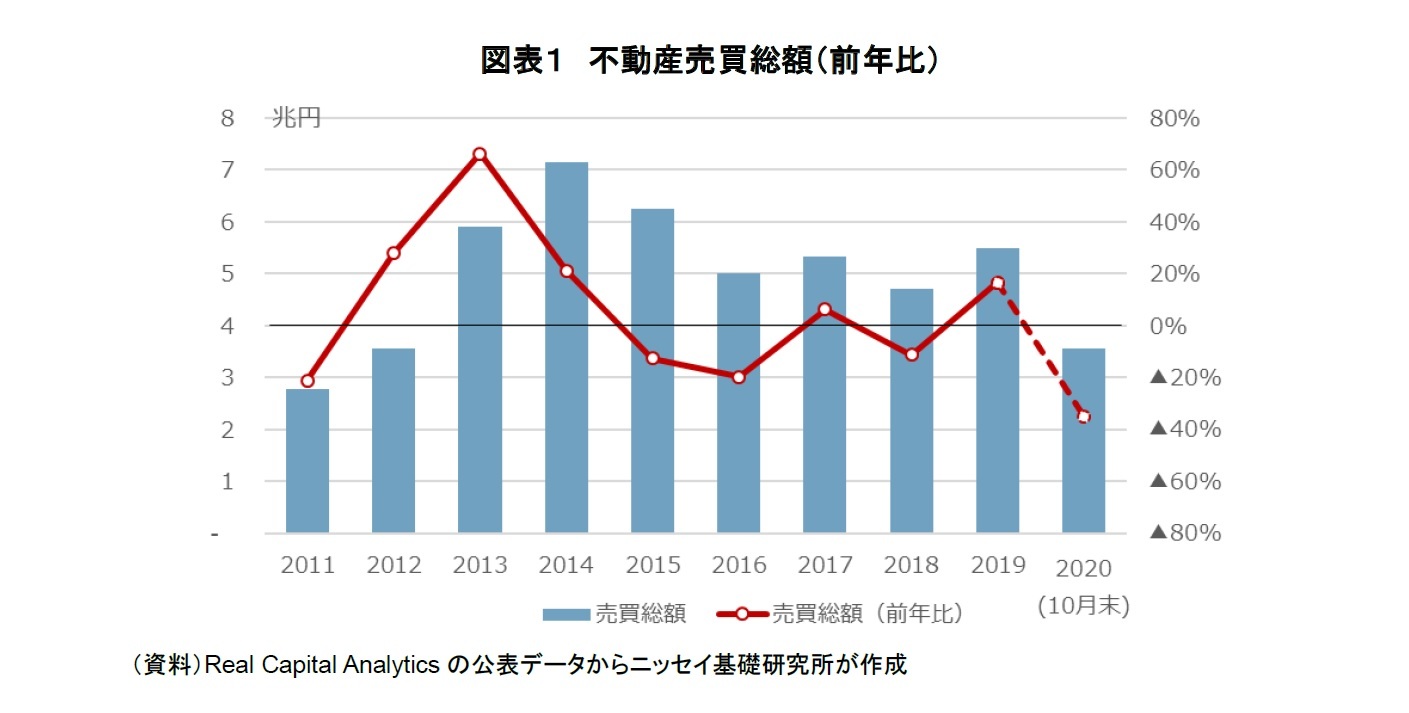

このように複数の不動産セクターで、物件の収益性の低下や懸念が発生している。収益性の低下はいつまで続くか不明で、低下の割合の推定も難しい。不動産市場は不安な状態を抱え続けており、これらのセクターでは、不動産売買市場でも取引の停滞が起きている。不動産の売買事例を収集しているReal Capital Analytics社によると、2020年7-9月期の国内取引総額は、前年同期比で▲65%と大幅減、年始から9月末までの累計でも前年比▲28%と減少した。

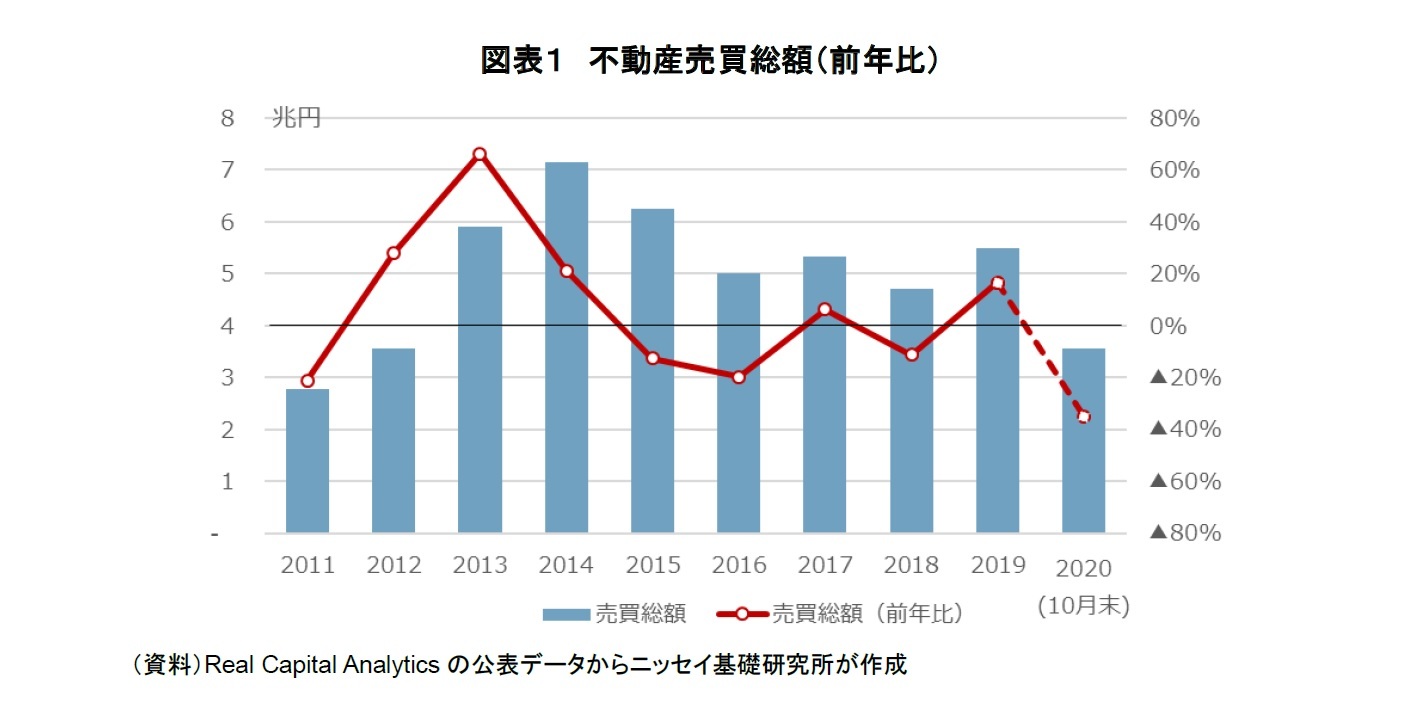

2020年10月末までの売買額の累計は、2019年通年の累計に対して▲35%(図表1)、また、同様に売買件数は▲29%となっている(図表2)。例年の傾向からいえば、年末に駆け込みで取引が行われることはあまりないと予想され、2020年通年の売買総額は前年比で▲2割前後に収束するのではないだろうか。

2020年10月末までの売買額の累計は、2019年通年の累計に対して▲35%(図表1)、また、同様に売買件数は▲29%となっている(図表2)。例年の傾向からいえば、年末に駆け込みで取引が行われることはあまりないと予想され、2020年通年の売買総額は前年比で▲2割前後に収束するのではないだろうか。

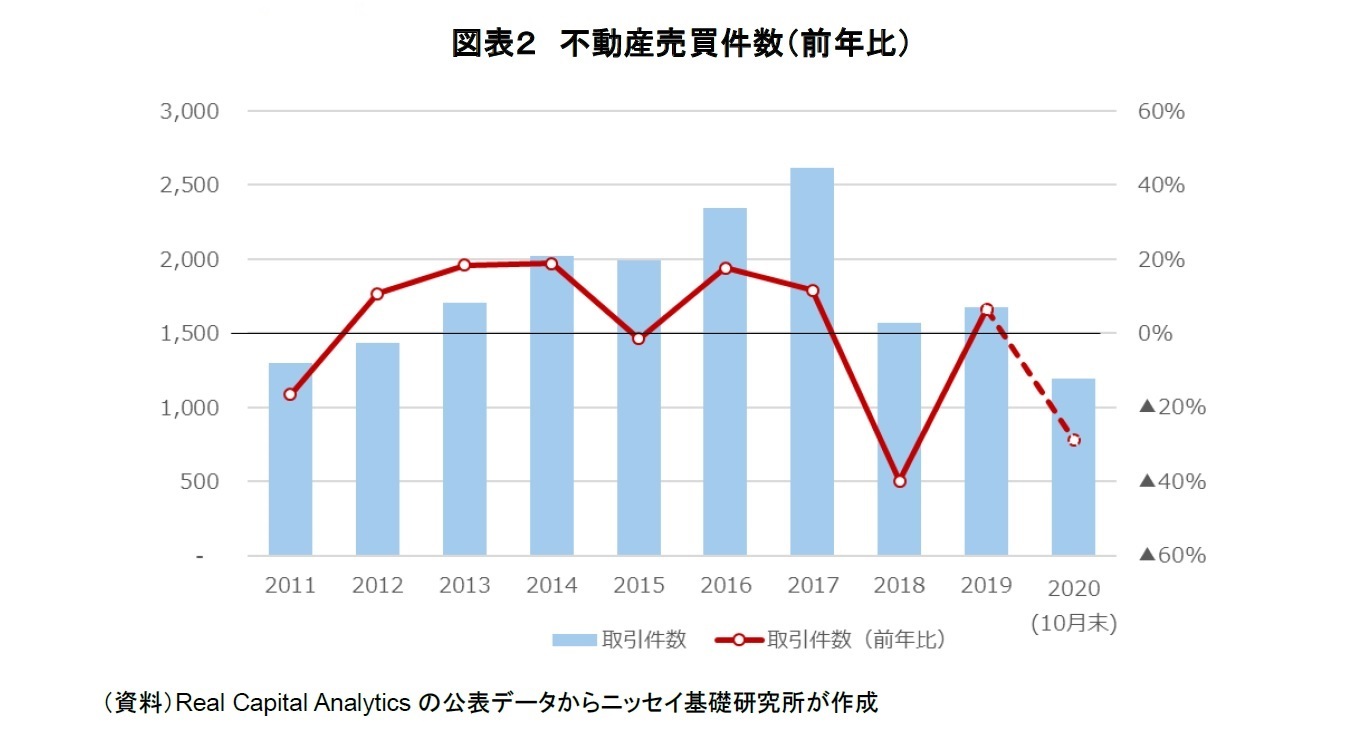

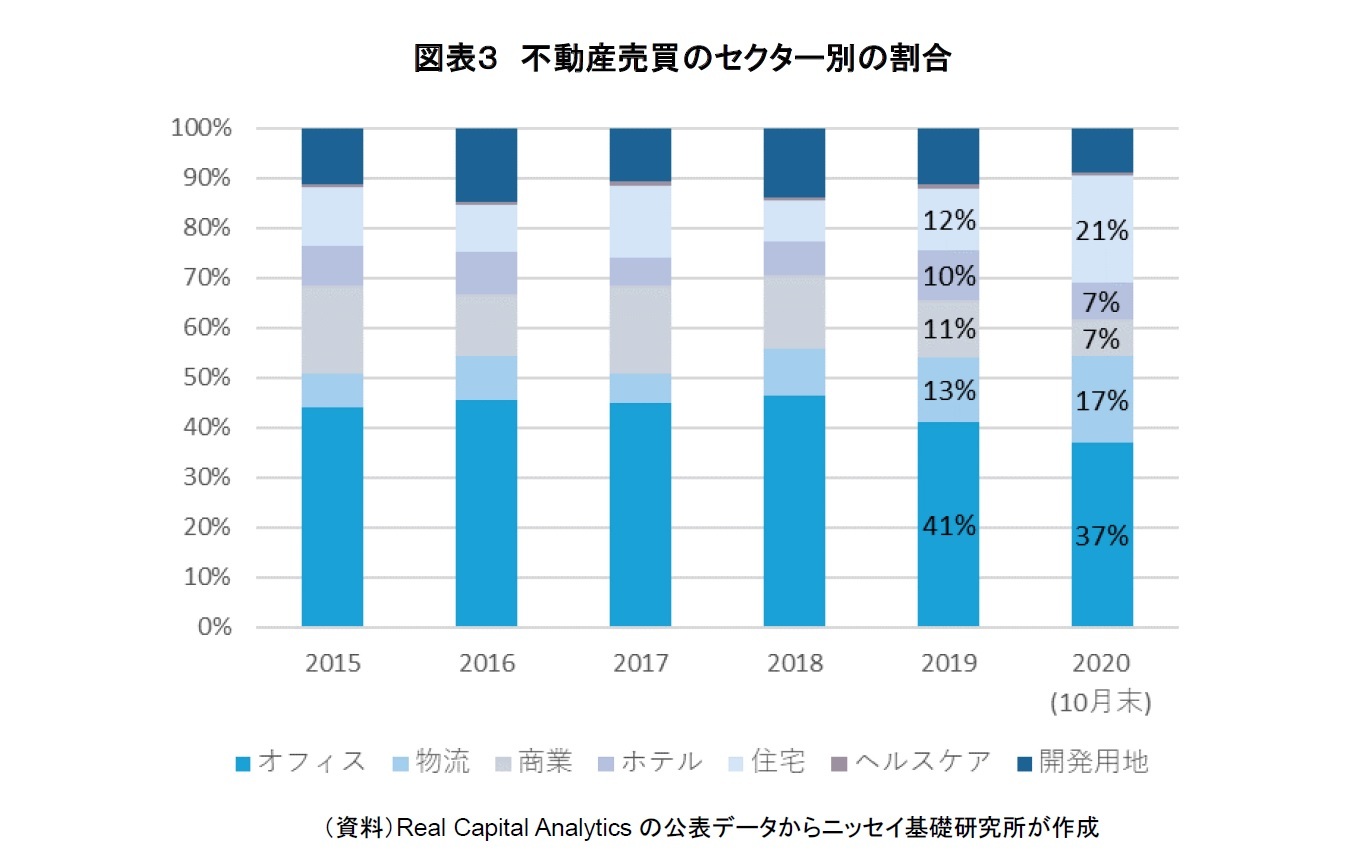

また、今のところ投げ売りなどで市場が大崩れする兆しが表れていないが、収益性の低下や低下懸念があると見られているセクターは売買取引全体に対する占有率を落とし、オフィスは37%(2019年比▲4%)、ホテルは全体の7%(同▲3%)、商業施設は7%(同▲4%)となっている。

一方、物流施設、住宅(賃貸マンション)など安定的とみられるセクターには投資需要が集中している。物流施設はコロナ禍の巣ごもり需要で賃貸希望が増加しているため、空室率は大幅に低下し、賃料も上昇傾向にある。しかし、物流施設は建設の段階から保有者が決まっていることが多く、売りに出されることは少ない。全体に対するセクター別の取引割合でみても、物流施設の割合は2020年10月末までの累計で17%(2019年比+3%)とやや増加した程度で、10月末までの取引総額の累計においてもオフィスの取引総額の半分にも満たない。最も投資資金を引き付けたのは住宅セクターで、占有率を21%(2019年比+9%)に大きく伸ばしている(図表3)。

一方、物流施設、住宅(賃貸マンション)など安定的とみられるセクターには投資需要が集中している。物流施設はコロナ禍の巣ごもり需要で賃貸希望が増加しているため、空室率は大幅に低下し、賃料も上昇傾向にある。しかし、物流施設は建設の段階から保有者が決まっていることが多く、売りに出されることは少ない。全体に対するセクター別の取引割合でみても、物流施設の割合は2020年10月末までの累計で17%(2019年比+3%)とやや増加した程度で、10月末までの取引総額の累計においてもオフィスの取引総額の半分にも満たない。最も投資資金を引き付けたのは住宅セクターで、占有率を21%(2019年比+9%)に大きく伸ばしている(図表3)。

4. 取引された物件の属性に変化

また、2020年(10月末まで)に取引された賃貸住宅の属性は、2019年(同)と次の点で異なる。

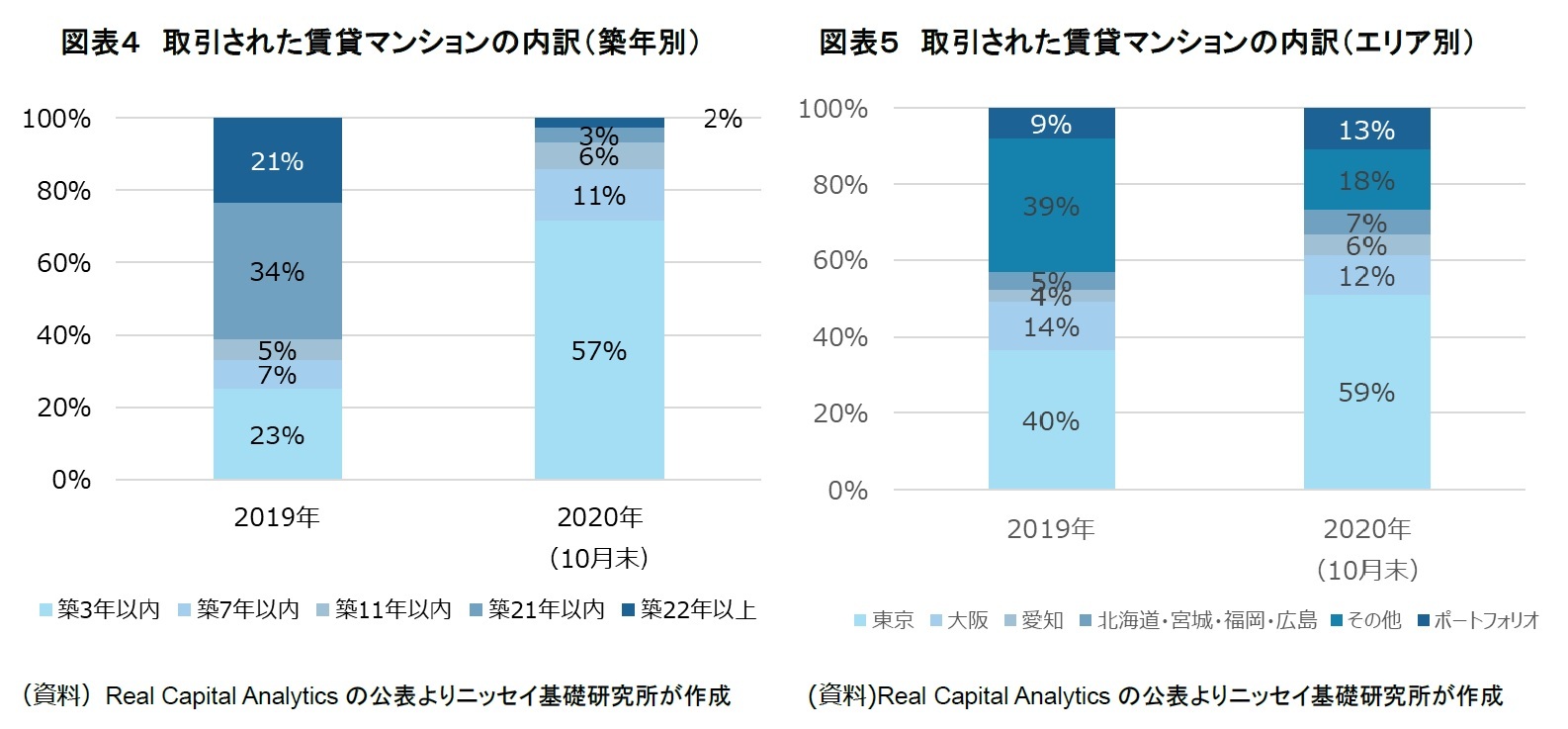

まず、築年別では、築浅が強く選好されている。2019年内の賃貸マンションの取引(ポートフォリオ取引は除く)は、築3年以内が23%、築12年から築21年が34%、築22年以上が21%取引されていた。しかし、2020年内(同)では築3年以内が57%と多数を占め、築22年以上は2%に大幅に減少している(図表4)。

つぎに、賃貸住宅は、ポートフォリオで売買される案件数が昨年に比べて4%増加している(図表5)。また、2019年に取引されたポートフォリオは平均4.7棟で組成されていたが、2020年は平均10.7棟(年始に外資が購入した220棟のポートフォリオを除くと平均6.1棟)と増加している。

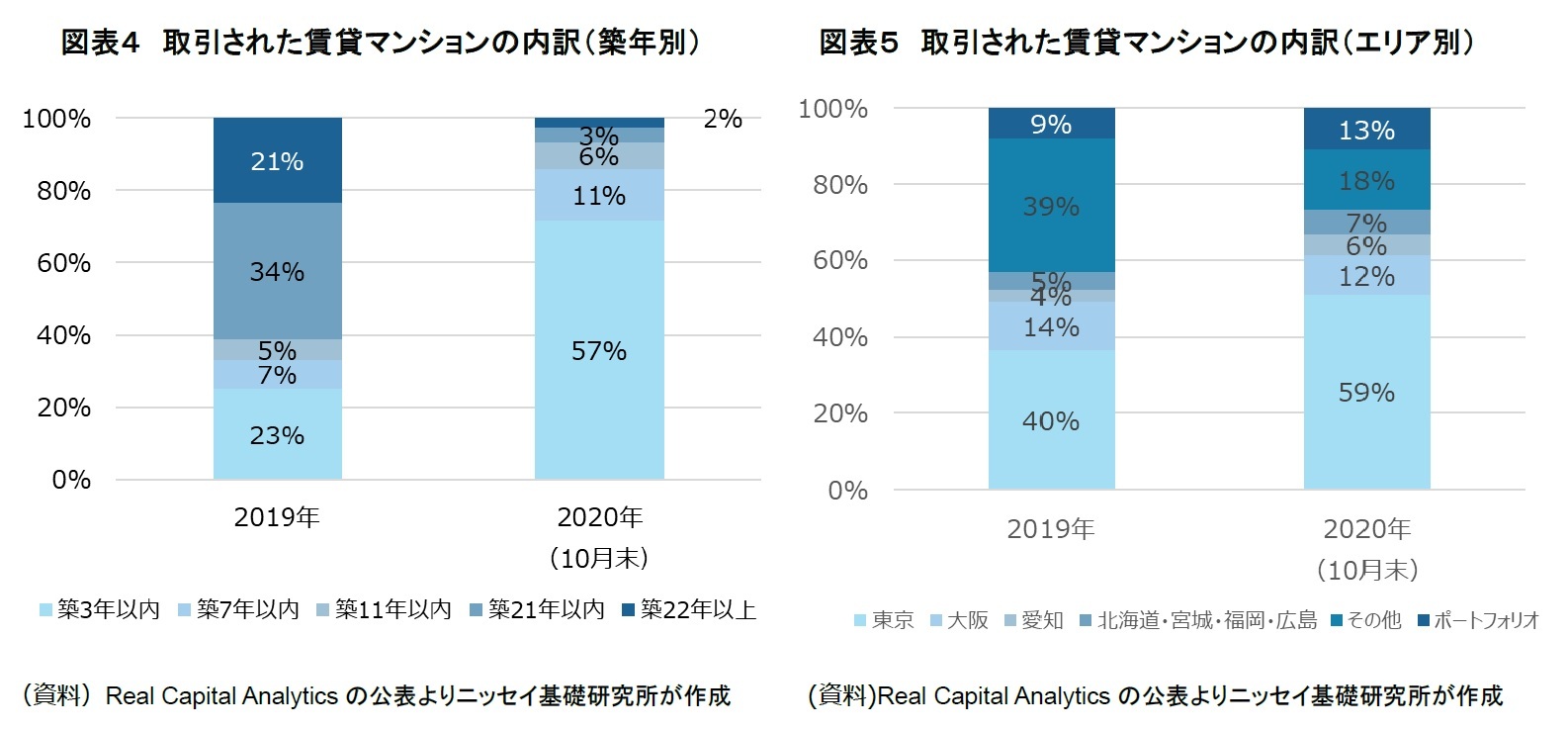

さらに、エリア別では、東京に取引が集中している。2019年は「東京」が40%、「三大都市圏および地方四市圏以外」が39%と、投資先が分散する傾向にあったが、2020年の取引は「東京」が59%に増加、「三大都市圏および地方四市圏以外」は18%に減少している(図表4、5)。

まず、築年別では、築浅が強く選好されている。2019年内の賃貸マンションの取引(ポートフォリオ取引は除く)は、築3年以内が23%、築12年から築21年が34%、築22年以上が21%取引されていた。しかし、2020年内(同)では築3年以内が57%と多数を占め、築22年以上は2%に大幅に減少している(図表4)。

つぎに、賃貸住宅は、ポートフォリオで売買される案件数が昨年に比べて4%増加している(図表5)。また、2019年に取引されたポートフォリオは平均4.7棟で組成されていたが、2020年は平均10.7棟(年始に外資が購入した220棟のポートフォリオを除くと平均6.1棟)と増加している。

さらに、エリア別では、東京に取引が集中している。2019年は「東京」が40%、「三大都市圏および地方四市圏以外」が39%と、投資先が分散する傾向にあったが、2020年の取引は「東京」が59%に増加、「三大都市圏および地方四市圏以外」は18%に減少している(図表4、5)。

このような「取引された住宅の属性の変化」から、次のような傾向があると考えられる。

(1) 投資家の投資方針が保守的に変化している

不動産投資の対象が、地方から東京へと変わっている。既に十分に価格が高くなっている東京の不動産は高い利益が狙いにくいが、相場が下落した場合には、地方よりも東京の物件のほうが、また、築古よりも新築・築浅のほうが、価格が下がりにくい傾向があるため、投資家がより保守的な投資方針に転じている可能性がある。なお、東京の新築・築浅はすでに割高水準であるため、本来的には長期投資が前提となるだろう。

(2) 賃貸マンション投資へ大型の資本が流入してきている

ポートフォリオの売買が、件数、金額とも増加している。1棟の投資規模では、賃貸マンションはオフィスや物流よりも規模がかなり小さいため、大きな資本を投入するためには複数物件のポートフォリオ、すなわちまとめて売買することによって取引総額を上げる必要がある。

(3) 買い主が外資への転売を目的にポートフォリオを組成している

このようにポートフォリオの取引と東京の取引が増加しているのは外資への転売が目的であると考えられる。複数の外資が、日本の不動産への投資資金の振り分けを公表しているが、情報入手や物件管理の容易さを考えると、東京が最も選ばれやすい。つまり、売り手は多額の資金を投資してもらうために(2)のようにポートフォリオを組成し、ポートフォリオ内に東京の住宅が多く組み入れる傾向があると言える。

(4) 短期転売目的の投資家も東京の新築・築浅の物件に魅力を感じている

短期転売目的の投資家から見ると、東京の築浅物件はやはり知名度があり、人気もあるので、高値水準の購入希望価格を引き出しやすく、転売も容易にできる可能性が高くなるため、東京の新築・築浅の物件に需要が集まりやすい。

(1) 投資家の投資方針が保守的に変化している

不動産投資の対象が、地方から東京へと変わっている。既に十分に価格が高くなっている東京の不動産は高い利益が狙いにくいが、相場が下落した場合には、地方よりも東京の物件のほうが、また、築古よりも新築・築浅のほうが、価格が下がりにくい傾向があるため、投資家がより保守的な投資方針に転じている可能性がある。なお、東京の新築・築浅はすでに割高水準であるため、本来的には長期投資が前提となるだろう。

(2) 賃貸マンション投資へ大型の資本が流入してきている

ポートフォリオの売買が、件数、金額とも増加している。1棟の投資規模では、賃貸マンションはオフィスや物流よりも規模がかなり小さいため、大きな資本を投入するためには複数物件のポートフォリオ、すなわちまとめて売買することによって取引総額を上げる必要がある。

(3) 買い主が外資への転売を目的にポートフォリオを組成している

このようにポートフォリオの取引と東京の取引が増加しているのは外資への転売が目的であると考えられる。複数の外資が、日本の不動産への投資資金の振り分けを公表しているが、情報入手や物件管理の容易さを考えると、東京が最も選ばれやすい。つまり、売り手は多額の資金を投資してもらうために(2)のようにポートフォリオを組成し、ポートフォリオ内に東京の住宅が多く組み入れる傾向があると言える。

(4) 短期転売目的の投資家も東京の新築・築浅の物件に魅力を感じている

短期転売目的の投資家から見ると、東京の築浅物件はやはり知名度があり、人気もあるので、高値水準の購入希望価格を引き出しやすく、転売も容易にできる可能性が高くなるため、東京の新築・築浅の物件に需要が集まりやすい。

5. 金融緩和は継続、バブル懸念も

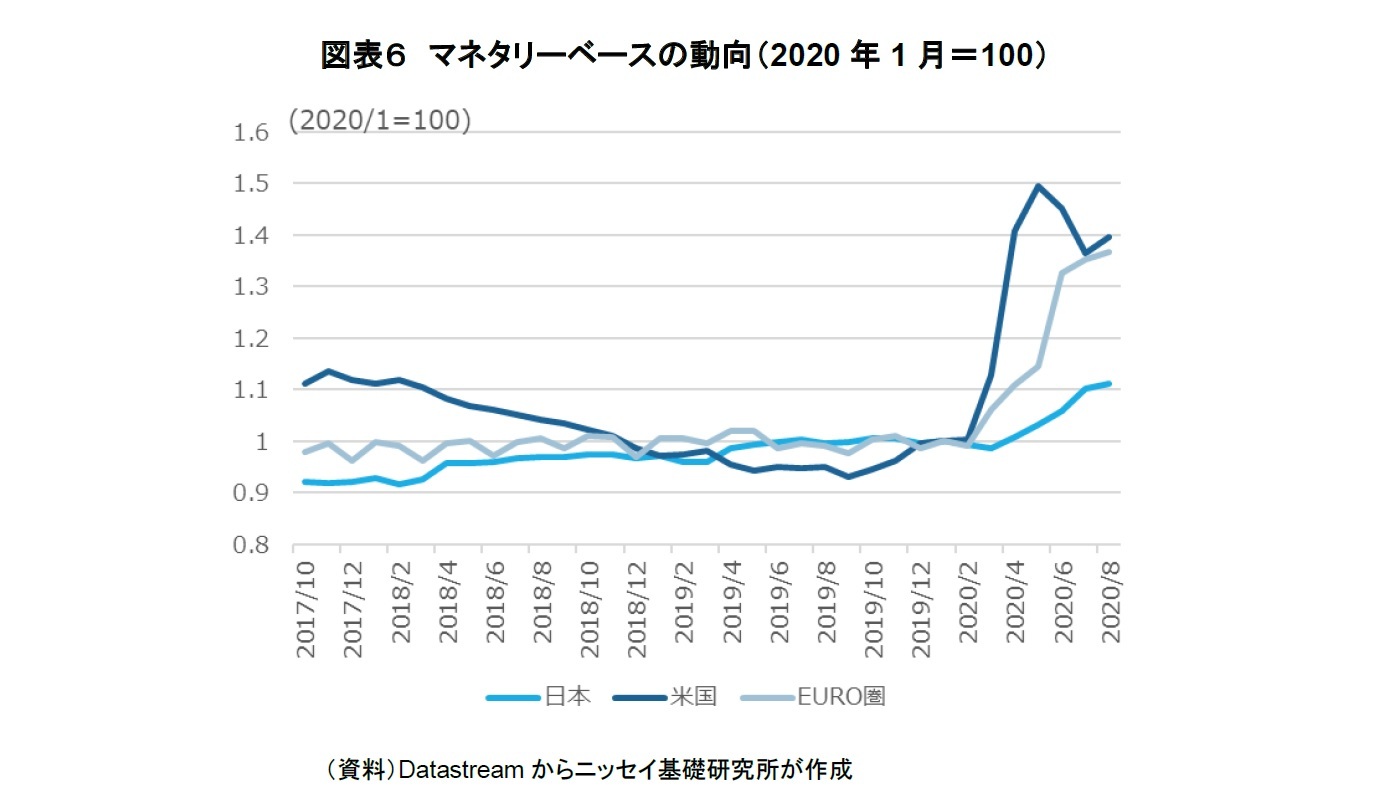

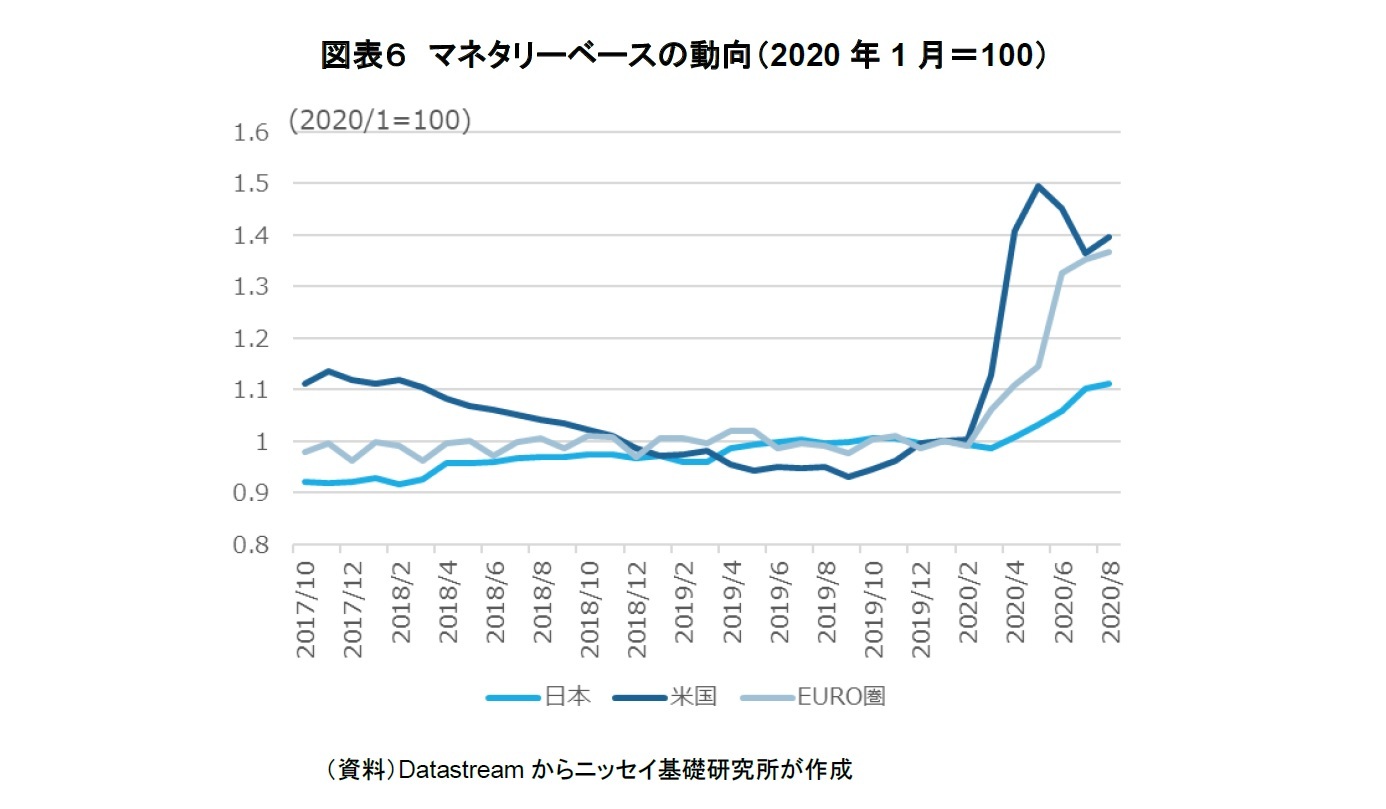

こうした状況に加え、各国の金融緩和姿勢が不動産市況の方向性をより複雑にしている。2020年8月のマネタリーベースは、同年1月比で日本が1.1倍、米国とEURO圏が1.4倍と拡大している(図表6)。

アベノミクス時のように、金融緩和が続く状態では不動産の価格は上昇する方向に動きやすい1。既にコロナ禍前から世界は金融緩和と金利低下の状態にあり、追加の金融政策で経済を刺激する余地が少なくなっているが、当面は金融緩和を続けざるを得ない状況にあり、不動産にとってはプラス要因となる低金利も継続するとみられる。企業の資金調達は2008年の世界金融危機時よりも容易であり、買い主が売り主の希望価額を調達できない状況や、売り主が資金繰りに窮して投げ売りをする状況は当面は想定しづらく、積極的な値下げは行われにくいだろう。

コロナ禍前には高値の更新を続けていた不動産価格であるが、現在の不動産市場への投資資金は、「東京にある築浅の賃貸マンション」に集中している。いま、不動産全体の収益性が低下する一方で、物件取得競争が過熱すれば、新たなバブルが生じかねない。

また、今後の動向については、「東京五輪や大阪万博が開催されるか」、「東京五輪の後に価格の調整はあるのか」といった、イベント発生の際に不動産市場がどう影響をうけるかに注目したい。

アベノミクス時のように、金融緩和が続く状態では不動産の価格は上昇する方向に動きやすい1。既にコロナ禍前から世界は金融緩和と金利低下の状態にあり、追加の金融政策で経済を刺激する余地が少なくなっているが、当面は金融緩和を続けざるを得ない状況にあり、不動産にとってはプラス要因となる低金利も継続するとみられる。企業の資金調達は2008年の世界金融危機時よりも容易であり、買い主が売り主の希望価額を調達できない状況や、売り主が資金繰りに窮して投げ売りをする状況は当面は想定しづらく、積極的な値下げは行われにくいだろう。

コロナ禍前には高値の更新を続けていた不動産価格であるが、現在の不動産市場への投資資金は、「東京にある築浅の賃貸マンション」に集中している。いま、不動産全体の収益性が低下する一方で、物件取得競争が過熱すれば、新たなバブルが生じかねない。

また、今後の動向については、「東京五輪や大阪万博が開催されるか」、「東京五輪の後に価格の調整はあるのか」といった、イベント発生の際に不動産市場がどう影響をうけるかに注目したい。

6. まとめ

未だ終息の見えないコロナ禍のもと、各国では経済対策が打ち出されてきている。しかし、感染症拡大が収まらない限り経済の本格回復は当面難しく、国内で感染の抑え込みに成功したとしても、国境を開放すれば国外からの伝播が懸念されるなど、以前の状況に戻るまでの道のりはまだまだ遠いと考えられる。ワクチンが先進国を中心に普及するのが多少早くなるかもしれないものの、世界的には少なくともあと何年かはこのウイルスと共存することになると思われる。その間、人の移動やソーシャルディスタンスの確保等が外食・旅行・娯楽などに悪影響を及ぼすのは避けられず、こうした分野を中心に経済は引き続き多大な影響を受け続ける。

不動産市場では、収益性が低下しているセクターはどこまで悪化し、いつ回復するのか判断が難しい局面である。一方で、収益が期待できるため投資資金が集中するセクターはその物件本来の収益性以上に価格が高騰しやすくなる。これから物件を保有する者や、これから不動産取引をしようとする者は、見映えは良いが実際は収益力がない物件を購入しないよう、より物件自体の競争力への目利きを求められることになるのではないだろうか。

不動産市場では、収益性が低下しているセクターはどこまで悪化し、いつ回復するのか判断が難しい局面である。一方で、収益が期待できるため投資資金が集中するセクターはその物件本来の収益性以上に価格が高騰しやすくなる。これから物件を保有する者や、これから不動産取引をしようとする者は、見映えは良いが実際は収益力がない物件を購入しないよう、より物件自体の競争力への目利きを求められることになるのではないだろうか。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年12月11日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

渡邊 布味子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/04/03 | インバウンド需要とインバウンド投資が牽引する国内ホテル市場 | 渡邊 布味子 | Weekly エコノミスト・レター |

| 2025/03/26 | インバウンド市場の現状と展望~コスパ重視の旅行トレンドを背景に高まる日本の観光競争力 | 渡邊 布味子 | 基礎研レター |

| 2025/03/19 | マンションと大規模修繕(6)-中古マンション購入時には修繕・管理情報の確認・理解が大切に | 渡邊 布味子 | 基礎研レター |

| 2025/02/26 | 不動産投資市場動向(2024年)~グローバルプレゼンスが向上する日本市場。2024年の取引額は世界金融危機後の最高額に | 渡邊 布味子 | 不動産投資レポート |

新着記事

-

2025年05月02日

金利がある世界での資本コスト -

2025年05月02日

保険型投資商品等の利回りは、良好だったが(~2023 欧州)-4年通算ではインフレ率より低い。(EIOPAの報告書の紹介) -

2025年05月02日

曲線にはどんな種類があって、どう社会に役立っているのか(その11)-螺旋と渦巻の実例- -

2025年05月02日

ネットでの誹謗中傷-ネット上における許されない発言とは? -

2025年05月02日

雇用関連統計25年3月-失業率、有効求人倍率ともに横ばい圏内の動きが続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年04月02日

News Release

-

2024年11月27日

News Release

-

2024年07月01日

News Release

【2020年末を前に、不動産売買市場の動向を考える-東京の築浅賃貸マンションに集まる資金、バブル懸念も】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2020年末を前に、不動産売買市場の動向を考える-東京の築浅賃貸マンションに集まる資金、バブル懸念ものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.