- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 東証の上場維持基準の適用が本格化~基準未達企業の対応状況~

2025年08月28日

文字サイズ

- 小

- 中

- 大

5――基準未達企業の対応状況

上場維持基準を下回った企業は、上場廃止を回避するために様々な対応を迫られる。企業が選択し得る対応状況は大きく分けて4つの方向性に整理できる。

(1)上場維持基準への適合

最も基本的な対応は、本来の上場維持基準を満たすべく経営改善を進めることである。具体的には、業績の向上を通じた時価総額や純資産の拡大、コーポレートガバナンス体制の強化、さらには株主還元の充実を通じて投資家の評価を高め、流通株式時価総額や株価水準を引き上げる取り組みが挙げられる。

(2)市場区分の変更

次に、基準未達の内容によっては、より緩やかな基準が設定されている市場区分への移行を選択する企業も想定される。特に、プライム市場の基準を下回った企業によるスタンダード市場への移行が典型例である。実際、プライム市場の基準未達企業67社のうち63社はスタンダード市場の基準に適合している。また、グロース市場で時価総額基準を満たさない26社のうち14社がスタンダード市場の基準に適合していた。このことは、多くの企業にとって市場変更が上場廃止回避の有力な選択肢であることを示している。ただし、市場区分の変更はおよそ半年の期間を要するため、自社の状況や経営戦略を踏まえ、早めの判断と準備が必要である。また、市場区分ごとの特徴や自社との相性を十分に見極めることも欠かせない。

(3)他取引所への重複上場

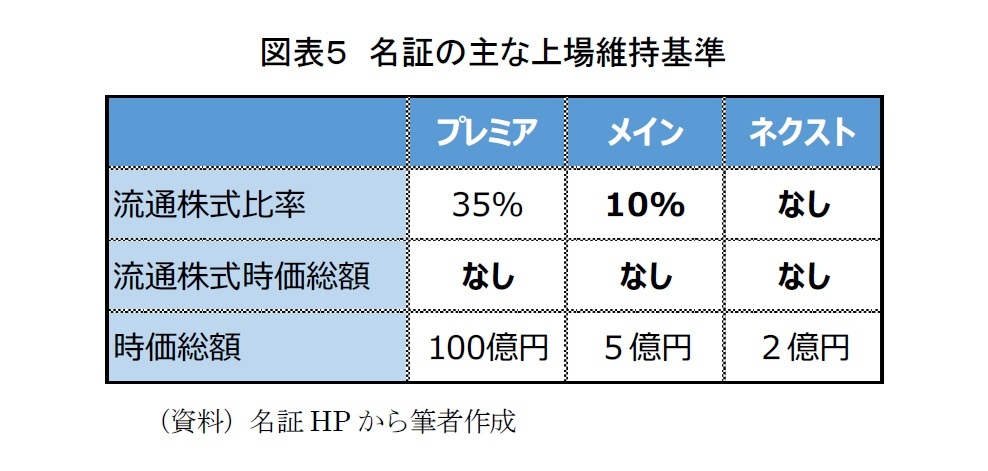

第三の対応策として、東京証券取引所に上場しつつ、名古屋・札幌・福岡といった地方取引所に重複上場する手段がある。地方取引所は東証に比べて上場基準が緩やかであり、たとえば東証で問題となりやすい流通株式時価総額基準が設けられていない場合や、流通株式比率の基準が低めに設定されている場合がある(図表5)。そのため、重複上場を行えば、仮に東証で上場廃止となったとしても、「上場企業」としての地位や投資家との接点、さらには資金調達の場を維持できるというメリットがある。

(1)上場維持基準への適合

最も基本的な対応は、本来の上場維持基準を満たすべく経営改善を進めることである。具体的には、業績の向上を通じた時価総額や純資産の拡大、コーポレートガバナンス体制の強化、さらには株主還元の充実を通じて投資家の評価を高め、流通株式時価総額や株価水準を引き上げる取り組みが挙げられる。

(2)市場区分の変更

次に、基準未達の内容によっては、より緩やかな基準が設定されている市場区分への移行を選択する企業も想定される。特に、プライム市場の基準を下回った企業によるスタンダード市場への移行が典型例である。実際、プライム市場の基準未達企業67社のうち63社はスタンダード市場の基準に適合している。また、グロース市場で時価総額基準を満たさない26社のうち14社がスタンダード市場の基準に適合していた。このことは、多くの企業にとって市場変更が上場廃止回避の有力な選択肢であることを示している。ただし、市場区分の変更はおよそ半年の期間を要するため、自社の状況や経営戦略を踏まえ、早めの判断と準備が必要である。また、市場区分ごとの特徴や自社との相性を十分に見極めることも欠かせない。

(3)他取引所への重複上場

第三の対応策として、東京証券取引所に上場しつつ、名古屋・札幌・福岡といった地方取引所に重複上場する手段がある。地方取引所は東証に比べて上場基準が緩やかであり、たとえば東証で問題となりやすい流通株式時価総額基準が設けられていない場合や、流通株式比率の基準が低めに設定されている場合がある(図表5)。そのため、重複上場を行えば、仮に東証で上場廃止となったとしても、「上場企業」としての地位や投資家との接点、さらには資金調達の場を維持できるというメリットがある。

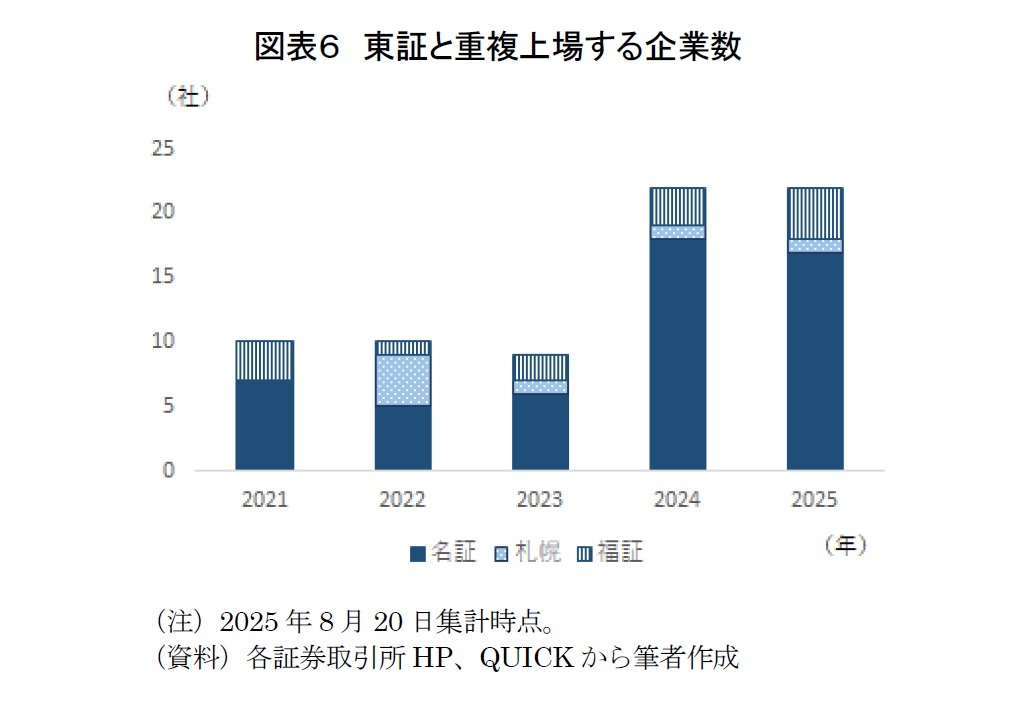

図表6は東証上場企業のうち、名証・札幌・福証に重複上場している企業数の推移である。重複上場企業数は2023年まで10社前後で推移していたが、2024年には22社と倍増した。2025年も8月20日時点で同水準の22社が確認されている。この結果からも、東証の上場維持基準見直しを契機に、上場廃止リスクに備える動きが強まっていることがうかがえる。

もっとも、このような重複上場は、東証が市場再編を通じて目指す「上場後も企業に成長を促す仕組み」とは必ずしも整合的ではない。ただ、企業にとっては上場基盤を保持しつつ将来的な成長に備える手段として選択される場合もあると考えられる。

(4)非公開化

第四の対応策は、上場を維持せず、あえて株式市場から撤退して非公開化を選択するケースである。非公開化は、証券取引所で株式を売買できない状態とすることで、上場に伴う費用や開示書類作成等の負担を軽減し、経営の自由度を高めることを目的とする。

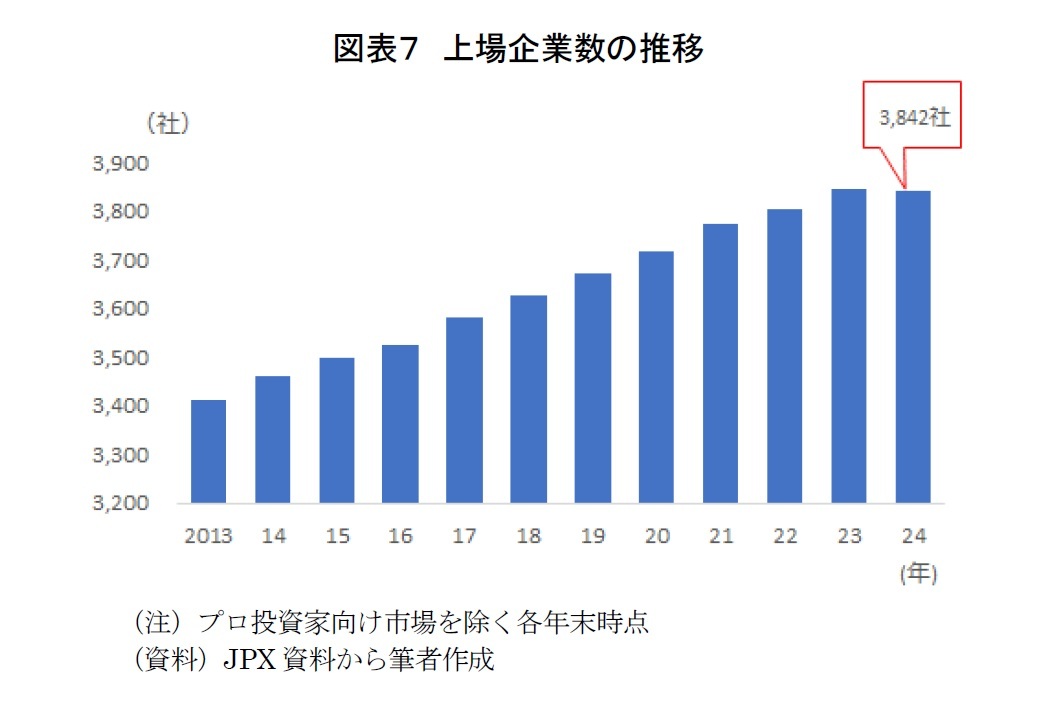

2024年末時点の東京証券取引所の上場企業数は3,842社と、前年から1社減少した(図表7)。上場企業数が減少に転じるのは、東証と大証が経営統合した2013年以来初めてである。その背景には、MBO(経営陣による自社株買収)や親子上場の解消などを通じた非公開化の増加も影響していると考えられる。実際、2024年に上場廃止となった企業は94社と、前年から33社増加した。

(4)非公開化

第四の対応策は、上場を維持せず、あえて株式市場から撤退して非公開化を選択するケースである。非公開化は、証券取引所で株式を売買できない状態とすることで、上場に伴う費用や開示書類作成等の負担を軽減し、経営の自由度を高めることを目的とする。

2024年末時点の東京証券取引所の上場企業数は3,842社と、前年から1社減少した(図表7)。上場企業数が減少に転じるのは、東証と大証が経営統合した2013年以来初めてである。その背景には、MBO(経営陣による自社株買収)や親子上場の解消などを通じた非公開化の増加も影響していると考えられる。実際、2024年に上場廃止となった企業は94社と、前年から33社増加した。

6――まとめ

本稿では、2025年3月に経過措置が終了し、新しい上場維持基準が本格的に適用されるなかで、基準未達企業の現状と対応について検討した。2025年8月時点で、上場会社3,800社のうち217社(全体の約6%)が基準未達となっており、今後は改善期間や経過措置の終了を経て、上場廃止に至る企業が増加する可能性がある。

市場別にみると、プライム・スタンダード市場では流通株式時価総額基準の未達が多く、グロース市場では時価総額基準の未達が目立った。とりわけグロース市場については、時価総額基準の厳格化(「上場後10年40億円」から「上場後5年100億円」へ)の方針も示されており、企業にはより早期からの成長戦略の実現が求められる。

基準未達企業の対応策としては、業績改善や株主還元の強化による基準適合のほか、市場区分の変更、地方取引所への重複上場、さらにはMBOや親子上場の解消を通じた非公開化など、多様な選択肢が存在する。実際、2024年末の東証上場企業数は3,842社と、2013年以来初めて減少に転じており、その背景には非公開化の増加がある。

総じて、新しい上場維持基準の適用は、企業に株式市場との向き合い方を再定義することを迫っている。新しい上場維持基準が厳格化されたことは、企業への負担や短期的には形式的な対応を強いることも否定できない。しかし、従来の基準は新規上場基準と比べて廃止基準が著しく低く、一度上場すれば低いハードルで継続できる構造であった。この点を踏まえれば、新しい上場維持基準は「上場企業として最低限求められる姿」を明確にしたものといえる。今後は、基準未達企業やボーダーライン上の企業を含め、基準適合を目指す企業に加え市場区分の変更や非公開化など、それぞれの立場に応じた戦略的対応を選択する企業がさらに増えるだろう。すなわち、今回の市場再編は負担であると同時に、企業に中長期的な戦略の再構築を促し、投資家との信頼関係を強化する契機ともなり得ていると考える。

市場別にみると、プライム・スタンダード市場では流通株式時価総額基準の未達が多く、グロース市場では時価総額基準の未達が目立った。とりわけグロース市場については、時価総額基準の厳格化(「上場後10年40億円」から「上場後5年100億円」へ)の方針も示されており、企業にはより早期からの成長戦略の実現が求められる。

基準未達企業の対応策としては、業績改善や株主還元の強化による基準適合のほか、市場区分の変更、地方取引所への重複上場、さらにはMBOや親子上場の解消を通じた非公開化など、多様な選択肢が存在する。実際、2024年末の東証上場企業数は3,842社と、2013年以来初めて減少に転じており、その背景には非公開化の増加がある。

総じて、新しい上場維持基準の適用は、企業に株式市場との向き合い方を再定義することを迫っている。新しい上場維持基準が厳格化されたことは、企業への負担や短期的には形式的な対応を強いることも否定できない。しかし、従来の基準は新規上場基準と比べて廃止基準が著しく低く、一度上場すれば低いハードルで継続できる構造であった。この点を踏まえれば、新しい上場維持基準は「上場企業として最低限求められる姿」を明確にしたものといえる。今後は、基準未達企業やボーダーライン上の企業を含め、基準適合を目指す企業に加え市場区分の変更や非公開化など、それぞれの立場に応じた戦略的対応を選択する企業がさらに増えるだろう。すなわち、今回の市場再編は負担であると同時に、企業に中長期的な戦略の再構築を促し、投資家との信頼関係を強化する契機ともなり得ていると考える。

(2025年08月28日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1855

経歴

- 【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)

森下 千鶴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 | 森下 千鶴 | 研究員の眼 |

| 2025/10/07 | 投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ | 森下 千鶴 | 研究員の眼 |

| 2025/10/03 | 進む東証改革、なお残る上場維持基準の課題 | 森下 千鶴 | ニッセイ年金ストラテジー |

| 2025/09/09 | Investors Trading Trends in Japanese Stock Market:An Analysis for August 2025 | 森下 千鶴 | 研究員の眼 |

新着記事

-

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立 -

2025年10月15日

英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【東証の上場維持基準の適用が本格化~基準未達企業の対応状況~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

東証の上場維持基準の適用が本格化~基準未達企業の対応状況~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.