- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 為替介入再開を巡る攻防~米利下げが後ずれるほど厳しい戦いに

2024年04月11日

文字サイズ

- 小

- 中

- 大

1.トピック:為替介入再開を巡る攻防

(ドル円153円突破、34年ぶり円安水準に)

ドル円レートでは年初から円安ドル高が進んできた。3月下旬以降はしばらく1ドル151円台での膠着が続いていたが、昨夜公表された米CPIが予想を上振れたことで一時34年ぶりの円安水準である153円台前半に達し、足元も152円台後半で高止まりしている(表紙図表参照)。ちなみに、ドル円が150円を突破するのは、2022年秋、2023年秋の局面に続いて近年で3度目となる。

ドル円レートでは年初から円安ドル高が進んできた。3月下旬以降はしばらく1ドル151円台での膠着が続いていたが、昨夜公表された米CPIが予想を上振れたことで一時34年ぶりの円安水準である153円台前半に達し、足元も152円台後半で高止まりしている(表紙図表参照)。ちなみに、ドル円が150円を突破するのは、2022年秋、2023年秋の局面に続いて近年で3度目となる。

ここで改めて整理すると、足元の円安の背景は複合的だ。

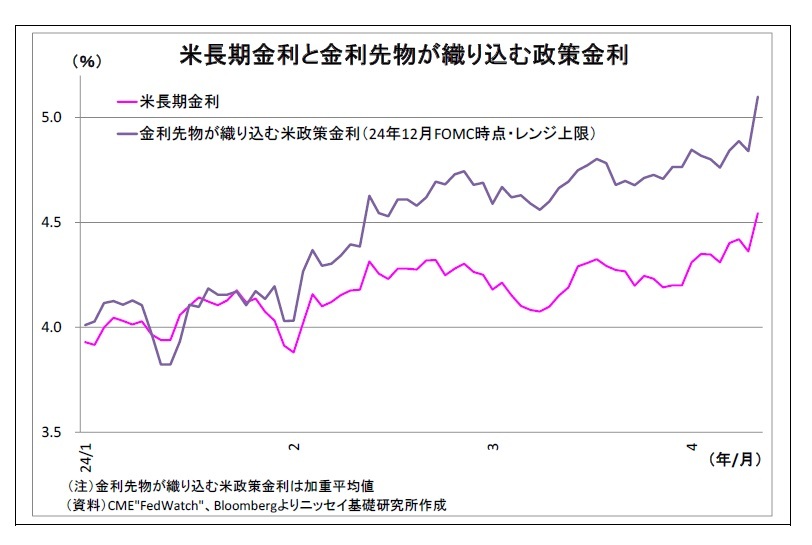

ここで改めて整理すると、足元の円安の背景は複合的だ。まず、年初以降、米国経済の堅調な推移と物価上昇率の高止まりを受けて、FRBによる利下げ観測が後退したことが円安の主因に挙げられる。

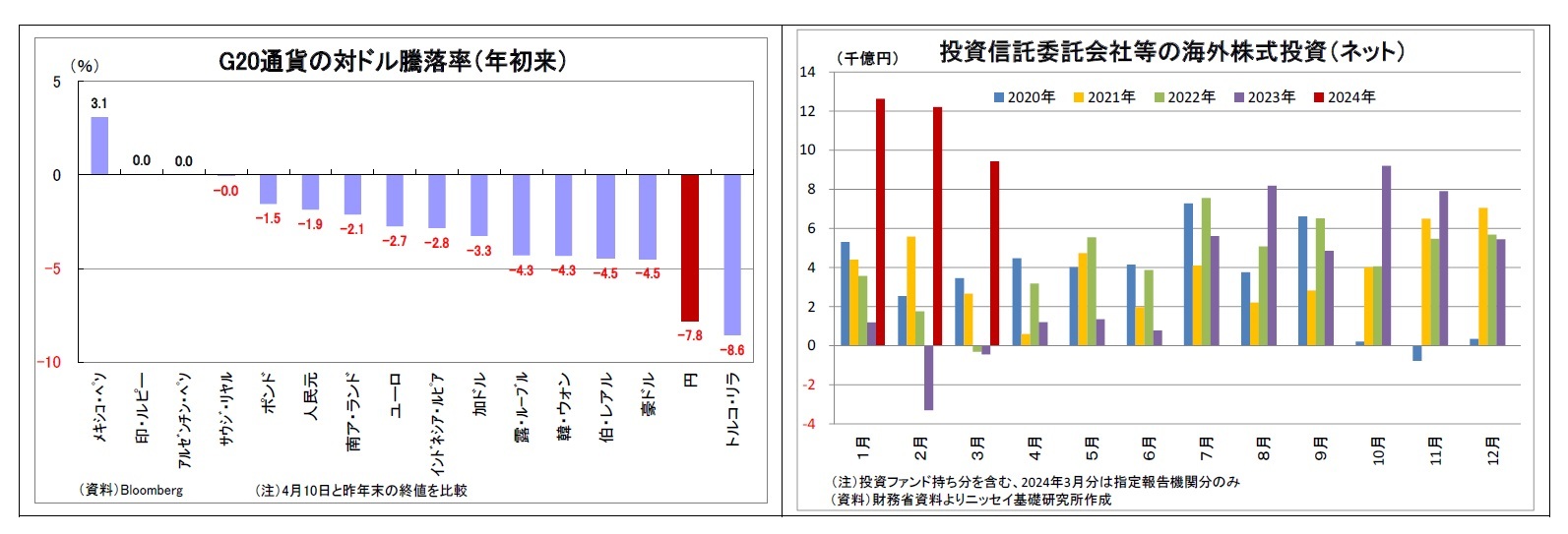

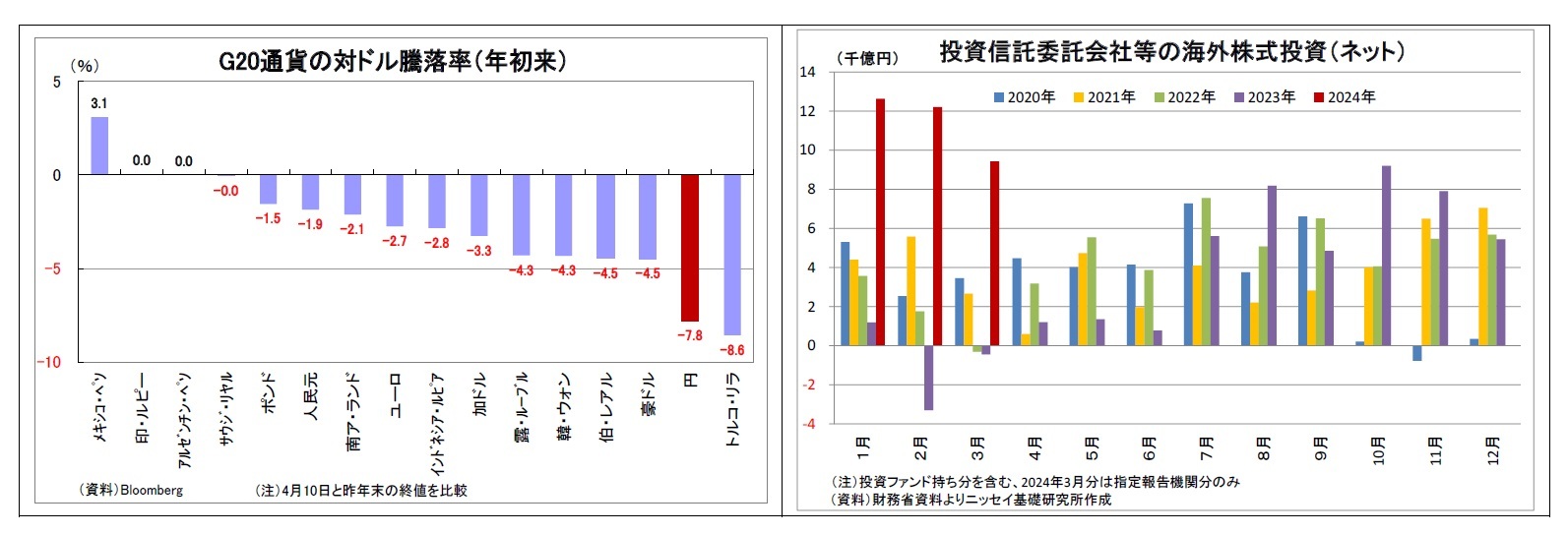

もともと昨年末の段階で市場が前のめり的に利下げを織り込みすぎていたという事情も相まって、利下げ観測が後退1するにつれて米金利が上昇し、ドル高圧力が強まった。実際、G20に該当する主要通貨の対ドル騰落率を見ると、年初以降、ドルは殆どの通貨に対して上昇している。

ただし、円の対ドル騰落率が▲8%近くに達し、マイナス幅が相対的に大きい点は見逃せない。低金利でキャリートレードにおける調達通貨にされやすいことに加え、日本の貿易赤字、デジタル領域でのサービス赤字、NISA拡充に伴う家計の対外証券投資拡大といった固有の円売り要因が影響していると考えられる。

また、この間、3月に日銀が金融政策の正常化に踏み切ったが(詳細はP5~6に記載)、当面の緩和的な金融環境継続が示唆されたことや、政策金利の引き上げ幅がごく小幅2であることが材料視されたことで、むしろ円安がさらに進むことになった。

また、この間、3月に日銀が金融政策の正常化に踏み切ったが(詳細はP5~6に記載)、当面の緩和的な金融環境継続が示唆されたことや、政策金利の引き上げ幅がごく小幅2であることが材料視されたことで、むしろ円安がさらに進むことになった。

一方で、日本の通貨当局による円買い為替介入への警戒感が円の下値を支えてきた。1月下旬以降、鈴木財務大臣や神田財務官は円安牽制、いわゆる口先介入を連発し、そのトーンを強めてきた。また、3月下旬には財務省・金融庁・日銀が3者会合を開催して円安を牽制した。さらに、前回2022年10月の介入時に1ドル151円90銭台で介入が入ったという記憶から、3月下旬から4月上旬にかけては152円手前で介入への警戒感が市場で強まり、円の下値が強力に支えられてきた。昨夜以降は152円ラインを突破したが、介入への警戒は続いており、それによって円の下値が支えられている。広い意味では、前回の介入効果が現在にかけて一定程度持続しているとも言える。

1 FedWatchによれば、昨年末時点でFF金利先物が織り込む今年の利下げ回数は6回(1回当たり0.25%換算であったが、足元では1~2回にまで減少している。

2 短期政策金利は、日銀当座預金への付利▲0.1%から無担保コール誘導目標0~0.1%程度へと変更。

1 FedWatchによれば、昨年末時点でFF金利先物が織り込む今年の利下げ回数は6回(1回当たり0.25%換算であったが、足元では1~2回にまで減少している。

2 短期政策金利は、日銀当座預金への付利▲0.1%から無担保コール誘導目標0~0.1%程度へと変更。

(政府はさらなる円安を望まず)

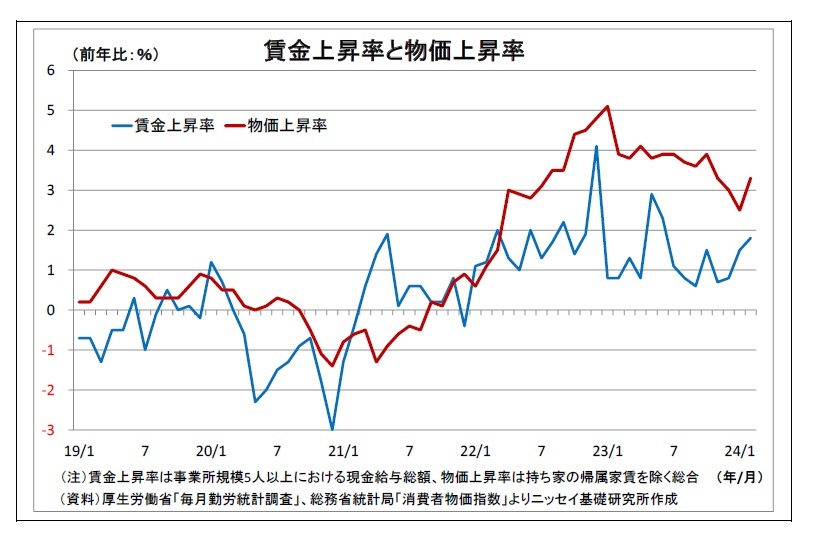

(政府はさらなる円安を望まず)政府が円安への警戒を強めている背景には、円安による輸入物価上昇への懸念があると考えられる。今春闘で高い賃上げが実現する見込みが立ったことで、年後半にも実質賃金が前年比でプラスに転じるとの見方が多いが、円安が想定外に加速すれば輸入物価上昇を通じて物価上昇率が高止まりし、実質賃金のプラス転換が遅れかねない。そうなれば、消費の下振れリスクが高まるとともに、既に極めて低い政権支持率にも追加的な打撃となる恐れがある。

(155円までに介入か)

先行きに目を転じると、今後もドル高圧力は続く可能性が高い。想定されていたよりも米国経済は堅調で物価上昇圧力も根強い。このため、FRBはしばらく利下げ開始に慎重な姿勢を維持するとみられ、ドルが買われやすい地合いが続きそうだ。

今後も円安ドル高が続く場合、政府・日銀は為替介入に踏み切らざるを得なくなるだろう。口先介入については既に連発しており、そのトーンも最大限にまで強めている3。トーンをさらに強めることは難しく、新味が無くなってくる。

その際、介入に踏み切るにあたって課題となるのが介入の理屈付けだ。国際社会で認められているのは、為替の過度の変動や無秩序な動きを抑制するための「スムージング・オペレーション」であり、為替を特定の水準や方向へ誘導するための介入は「為替操作」と見なされる。日本も名を連ねるG7の声明でも、以下の通り、原則として為替への介入に否定的ながら、過度な変動や無秩序な動きへの対処については理解が示されている。

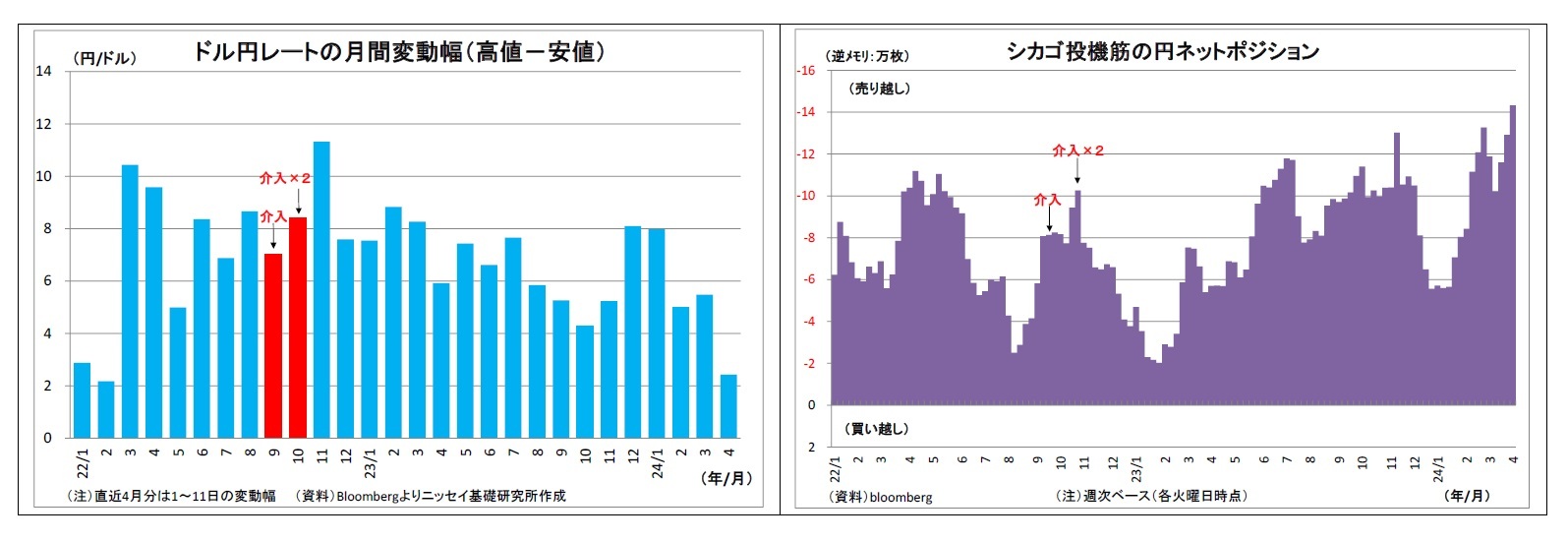

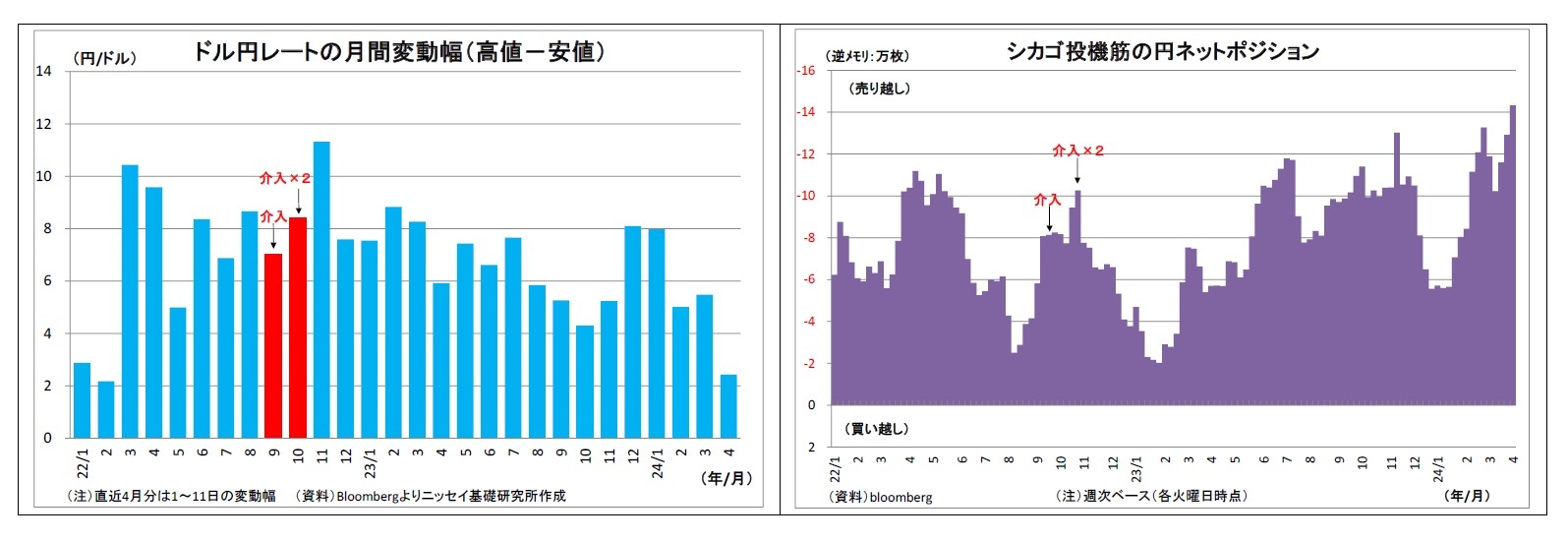

ここで、最近のドル円の変動幅について確認すると、月次ベースでも日次ベースでも、むしろ通常よりも小幅である。神田財務官は、「過度な変動」とは様々な指標や時間軸を捉えた総合的な判断であると説明しているものの、現状では「過度の変動」とまではなかなか言いづらそうだ。昨日152円を突破したにもかかわらず、未だ介入に踏み切っていないのは、変動が十分と言いづらいことが要因になっている可能性がある。

先行きに目を転じると、今後もドル高圧力は続く可能性が高い。想定されていたよりも米国経済は堅調で物価上昇圧力も根強い。このため、FRBはしばらく利下げ開始に慎重な姿勢を維持するとみられ、ドルが買われやすい地合いが続きそうだ。

今後も円安ドル高が続く場合、政府・日銀は為替介入に踏み切らざるを得なくなるだろう。口先介入については既に連発しており、そのトーンも最大限にまで強めている3。トーンをさらに強めることは難しく、新味が無くなってくる。

その際、介入に踏み切るにあたって課題となるのが介入の理屈付けだ。国際社会で認められているのは、為替の過度の変動や無秩序な動きを抑制するための「スムージング・オペレーション」であり、為替を特定の水準や方向へ誘導するための介入は「為替操作」と見なされる。日本も名を連ねるG7の声明でも、以下の通り、原則として為替への介入に否定的ながら、過度な変動や無秩序な動きへの対処については理解が示されている。

・為替レートは市場において決定されること、そして為替市場における行動に関して緊密に協議すること

・競争力のために為替レートを目標にはしないこと

・為替レートの過度の変動や無秩序な動きは、経済及び金融の安定に対して悪影響を与え得る

(2017年5月 G7財務大臣・中央銀行総裁会議声明の抜粋(直近2023年5月会合でも再確認)

ここで、最近のドル円の変動幅について確認すると、月次ベースでも日次ベースでも、むしろ通常よりも小幅である。神田財務官は、「過度な変動」とは様々な指標や時間軸を捉えた総合的な判断であると説明しているものの、現状では「過度の変動」とまではなかなか言いづらそうだ。昨日152円を突破したにもかかわらず、未だ介入に踏み切っていないのは、変動が十分と言いづらいことが要因になっている可能性がある。

一方、ドル円が心理的な節目である155円に到達すると、円安の副作用である物価高に対する世論の懸念が高まり、政権批判に拍車がかかる恐れがある。従って、(1)155円よりも手前で、(2)今よりやや円安が進んで「過度な変動」と言いやすくなる153円台半ば~154円台が介入ラインになると見ている4。年初以降、シカゴ投機筋の円売りが加速し、直近の売越し幅は約10年ぶりの高水準になっているため、投機的で「無秩序な動き」であるという補足的な理屈付けも可能と考えられる。

なお、介入にあたっては、対象通貨となるドルの発行国である米政府の理解を得ることが重要になる点は言うまでもない。

なお、介入にあたっては、対象通貨となるドルの発行国である米政府の理解を得ることが重要になる点は言うまでもない。

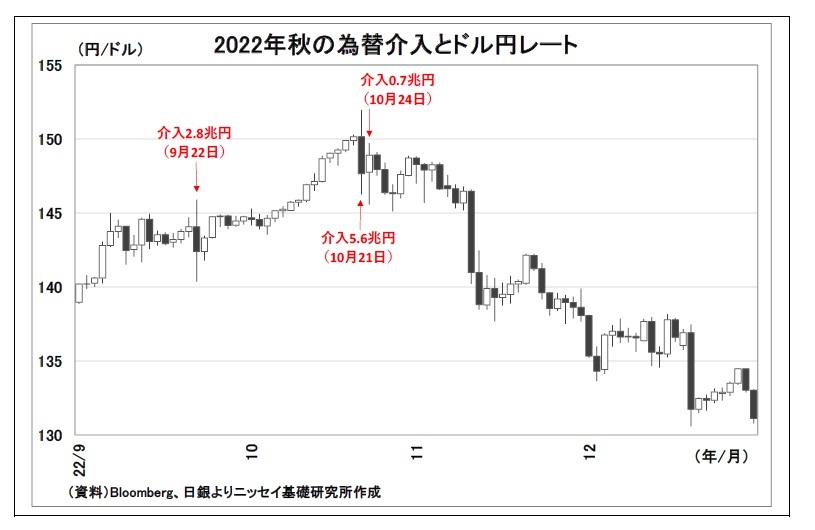

介入のやり方については、2022年秋と同様、回数を絞った形での大規模な介入が想定される。ピンポイントで数兆円規模の資金を投入することによって、(1)介入時に大幅な円高反応を演出して円の売り手に恐怖感を植え付けられるほか、(2)人為的な為替操作を嫌う傾向の強い米国を過度に刺激することを避ける効果も期待できる。

介入のやり方については、2022年秋と同様、回数を絞った形での大規模な介入が想定される。ピンポイントで数兆円規模の資金を投入することによって、(1)介入時に大幅な円高反応を演出して円の売り手に恐怖感を植え付けられるほか、(2)人為的な為替操作を嫌う傾向の強い米国を過度に刺激することを避ける効果も期待できる。

3 例えば、本日朝に神田財務官は「足元の動きは急であり、行き過ぎた動きに対してはしっかりとあらゆる手段を排除せずに適切な対応を取ってまいりたい」と発言(2024.4.11Bloomberg報道より)

4 介入の前に、再度「三者会合」を開催したり、介入の準備段階とされる「レートチェック」を入れたりすることで市場を牽制する可能性もある。

(介入後の相場展開)

(介入後の相場展開)最後に、仮定に仮定を重ねる形になるが、介入後の相場展開についても考えてみたい。

まず、数兆円規模の介入を行えば、ドル円は前回同様、一時的に最大5円程度押し下げられる可能性が高い。

ただし、介入によって円安の動きを一時的に抑制することは出来ても、為替のトレンドを転換させることは困難だ。現在も含め、為替レートのトレンドはファンダメンタルズ(経済の基礎的条件)に基づいていることが多い。介入によってファンダメンタルズを変えることができない以上、為替のトレンドを変えることも難しい。

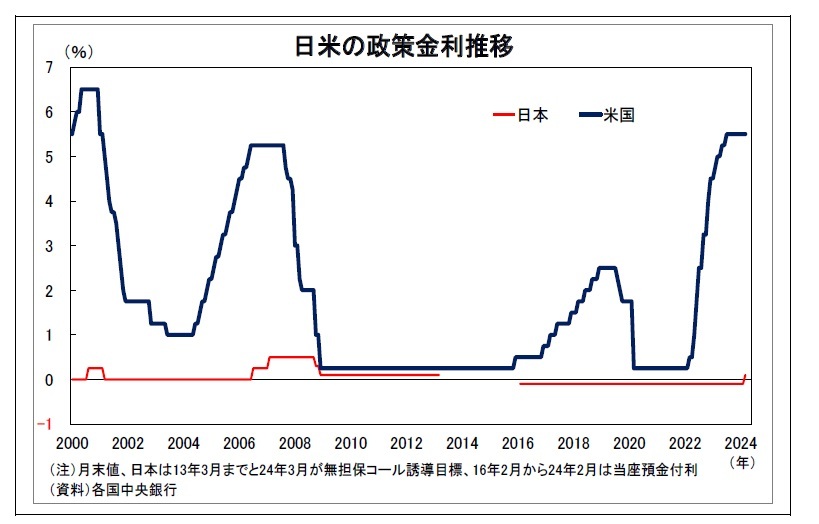

実際、2022年秋と2023年秋の円安局面が終了して円高基調に転じた際も、その主因となったのは米利上げ観測後退に伴う米金利低下であった。為替介入はあくまでも円高ドル安材料が現れるまでの間、円安の勢いを弱め、円安の進行を遅らせる役割を担う位置付けに過ぎない。

そうした中で、日本の通貨当局が「どれだけ巧みに介入を運営」し、今後想定される円高ドル安材料である「米国の利下げ開始が見えてくるまで介入への警戒感を持続させることができるか」が、介入効果の多寡を左右するポイントになるだろう。

一方、仮に米国の利下げ開始が遅れて円安圧力が長引く場合には、日本の通貨当局は厳しい戦いを余儀なくされる。介入を大規模かつ多頻度で実施すれば、①米政府が反発を強めて身動きが取れなくなる可能性が出てくるほか、②介入原資となる外貨準備の減少が介入余力の低下(=恐るるに足らず)と市場で受け止められる恐れも出てくるためだ。

ちなみに、日銀の追加利上げに円安抑制を期待する向きもあるが、効果は限定的だろう。日銀は3月に正常化に踏み切ったばかりであり、当面は動きづらい。また、仮に追加利上げに踏み切ったとしても大幅利上げは困難であるため、ドル円に強い影響を及ぼす日米金利差を大きく縮小させることは叶わない。むしろ、日銀が追加利上げに踏み切っても、3月同様、「金利上昇幅が小幅である」、「しばらく追加利上げはできそうにない」と市場に受け止められ、円売りの口実にされる恐れすらある。

ちなみに、日銀の追加利上げに円安抑制を期待する向きもあるが、効果は限定的だろう。日銀は3月に正常化に踏み切ったばかりであり、当面は動きづらい。また、仮に追加利上げに踏み切ったとしても大幅利上げは困難であるため、ドル円に強い影響を及ぼす日米金利差を大きく縮小させることは叶わない。むしろ、日銀が追加利上げに踏み切っても、3月同様、「金利上昇幅が小幅である」、「しばらく追加利上げはできそうにない」と市場に受け止められ、円売りの口実にされる恐れすらある。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【為替介入再開を巡る攻防~米利下げが後ずれるほど厳しい戦いに】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

為替介入再開を巡る攻防~米利下げが後ずれるほど厳しい戦いにのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.