- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)

デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

前編では、G7の合意内容を確認した上で、EUを中心とする最近の政策の動きと、デリスキングの目標達成を巡るリスクについて整理した。

「後編」では、主要国・地域間の貿易の流れ、中国を巡る直接投資の流れ、企業サーベイに見られる変化という観点から、デリスキングについて考える。

4――中国と西側の関係の変化

グローバル経済の分断(decoupling)、断片化(fragmentation)への懸念は深まり、供給網やグローバルバリューチェーン(GVC)1の再構成の方向性を示すキーワードとして、同盟国・同志国で供給網を形成するフレンドショアリング(friendshoring)、近隣国に事業を移転するニアショアリング(nearshoring)、事業を国内に戻すリショアリング(reshoring)やオンショアリング(onshoring)などがバズワード(buzzword)となった。

GVCの変化の把握には、国際産業連関表の分析が最も適している3が、作成に時間を要するため、デリスキング政策による変化が把握できるようになるまでにも時間を要する。

このため、貿易や直接投資等のデータや、企業へのアンケート調査等から、グローバル経済に生じつつある基調の変化の兆候を掴もうとの試みが活発に行われるようになっている。

以下では、その内容を、関連するデータを交えながら紹介したい。

1 通商白書(2023)では供給網は「特に製造過程における原料資材・製品の供給網を指す」ことが多く、GVCは「企画、研究開発から製造、販売、メンテナンスに至る広い範囲を指す」とした上で「両者は意味が重なることが多い」としている。

2 Ellerbeck(2023)では、それぞれの用語について解説されている。Shekhar Aiyar et al. (2023) のFigure 9では企業の決算報告や年次報告書でオンショアリング、リショアリング、ニアショアリングに言及する数が急増したことを示している。

3 本稿「前編」の16ページでは、中国のGVCにおけるハブ化を明らかにした国際産業連関表に基づくLi, Meng and Wang (2019)の分析を紹介している。

(1)世界のトレンド

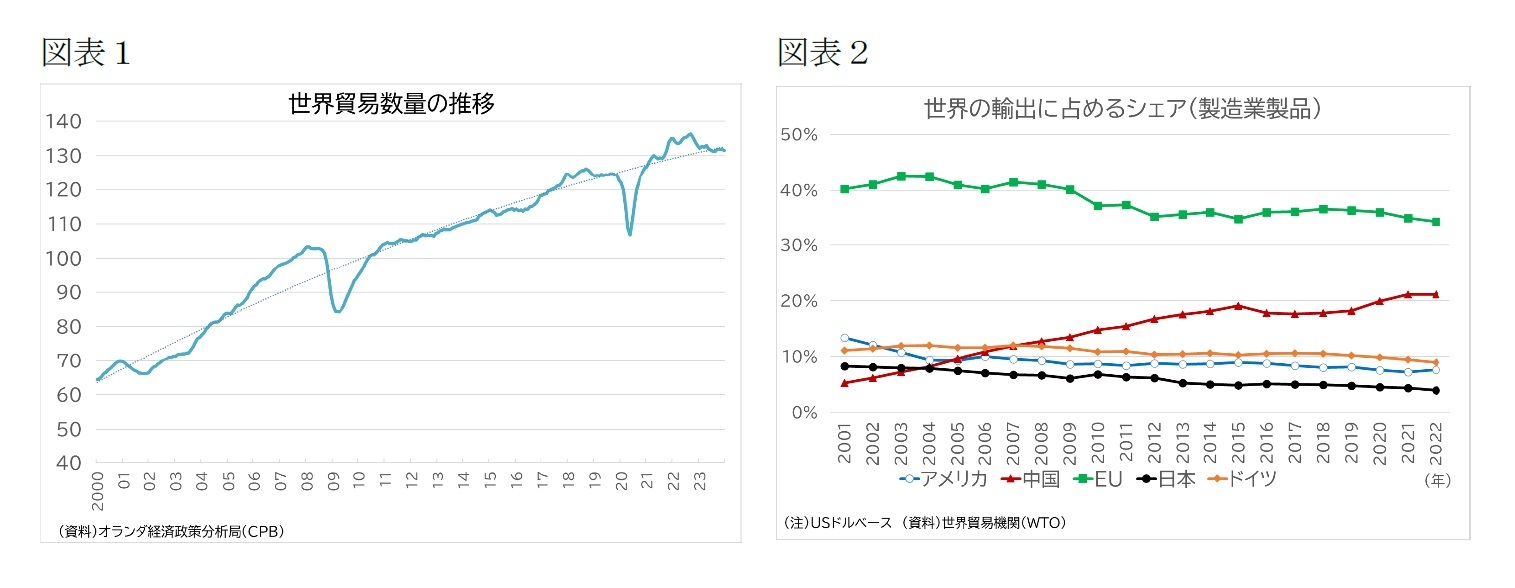

デリスキングを打ち出した2023年の世界の財の貿易は低調に推移した。世界貿易機関(WTO)は、本稿執筆時点では、23年の実績を公表していないが(4月初旬公表予定)、7~9月期までの実績はドル換算の金額は前年割れ、数量の伸びもほぼ横ばいとなっている。オランダ経済政策分析局(CPB)が作成する「世界貿易モニター」の23年12月までの最新データでも、2023年は世界貿易の数量が前年を下回り推移したことが確認できる(図表1)。

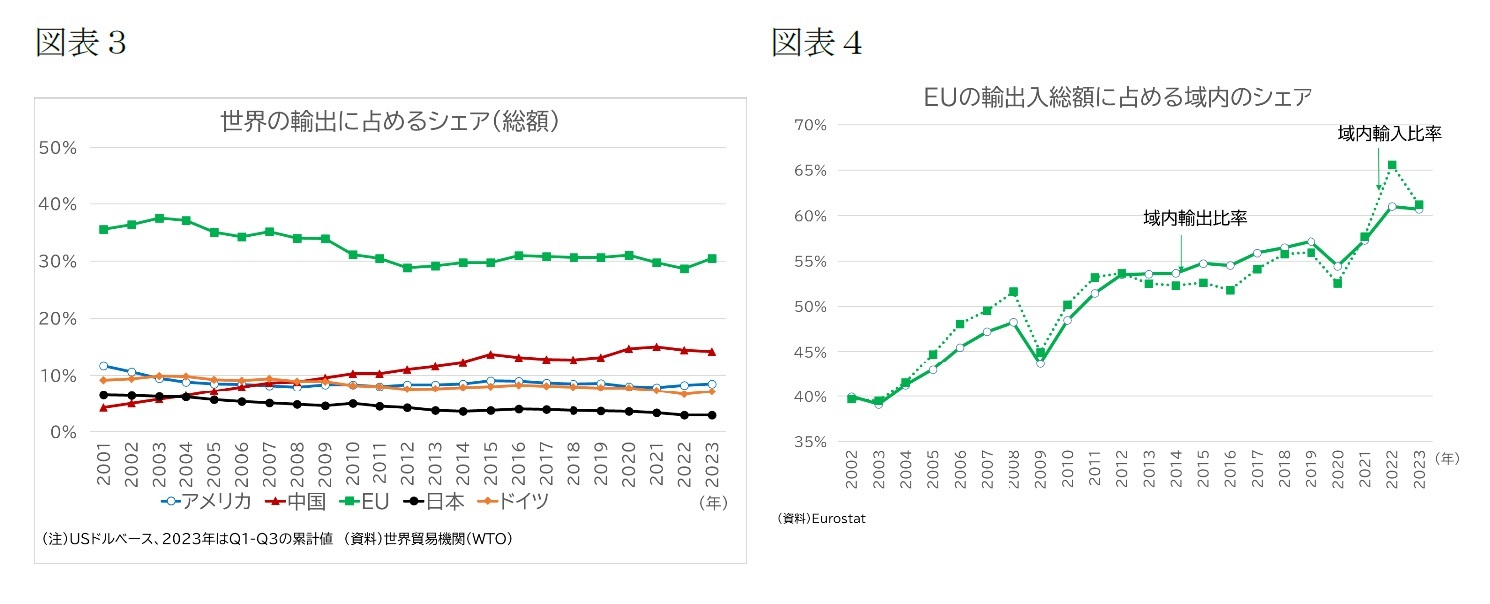

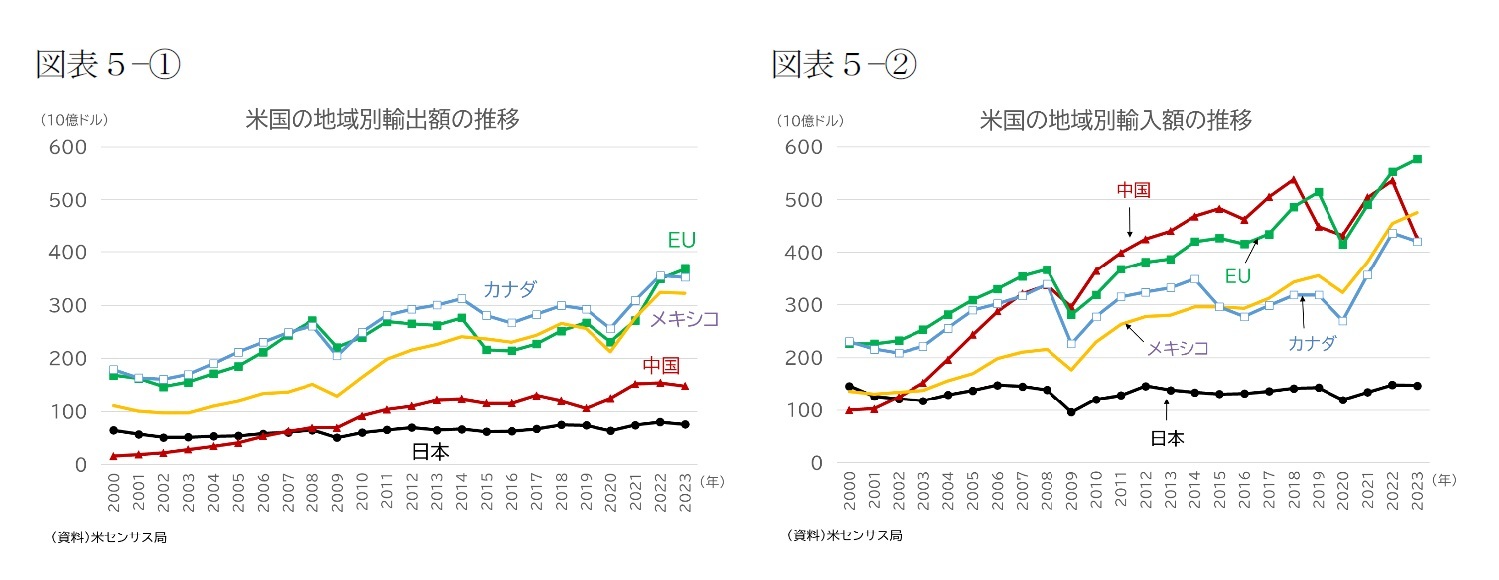

中国は、2001年のWTO加盟後、2010年代半ばにかけて、輸出国、特に製造業製品の輸出国として地位を高めてきたが、その勢いは止まりつつある(図表2)。輸出総額に占めるシェアも、2021年をピークに緩やかな低下に転じ始め、2023年1~9月期までその傾向は続いた(図表3)。

「2023年版 ジェトロ世界貿易投資報告」では、IMFが作成する統計(DOTS)を補完したデータによる地域間の貿易額のマトリクスの2023年1~3月期と2021年1~3月期との比較に基づいて、同志国や近接国との貿易関係が強まる傾向を明らかにしている。フレンドショアリングやニアショアリングの傾向が見られるのである。

Bush, J. (ed.). (2024)は、2017年~2023年までの主要国・地域の貿易データを分析し、米国、中国、ドイツについて「地政学的な距離」を反映した変化、つまりデカップリングあるいはデリスキングやフレンドショアリングによる貿易の再構成(reconfiguration)の傾向が見られることを明らかにしている。

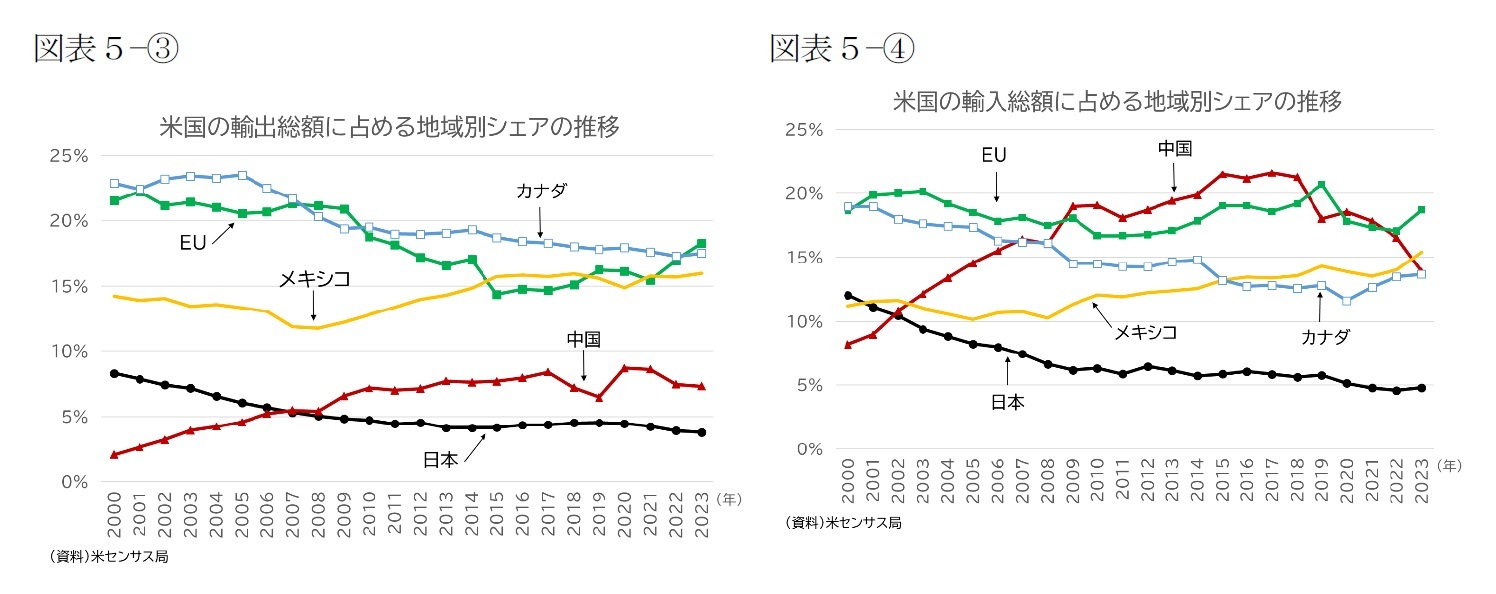

EUは、関税同盟・単一市場を形成しているため、もともと域内貿易の比率が高いが、英国の離脱(2020年2月1日)、コロナ禍を経て、一段と域内貿易比率が高まっており、フレンドショアリングやニアショアリングの傾向を趨勢的に強めている(図表4)。

但し、「地政学的な距離」による分断は全世界的に生じているものではなく、「地理的な距離」に関する変化も一様ではないことに注意したい。Bush, J. (ed.). (2024)は、2017年以降、米国では隣接するメキシコとの貿易拡大が観察されると同時に、地理的に離れたASEAN、特にベトナムからの輸入が増えている。中国も「地政学的な距離」のある米国、欧州、日本などとの貿易が減少し、西側への貿易依存度が低下する一方、グローバルサウスとの貿易は、地理的にも離れた中南米やアフリカも含めて増加傾向にあり、多様化(diversification)が進みつつある。Bush, J. (ed.). (2024)は、「地政学と貿易の幾何学」をテーマに、米国、英国、ドイツ、中国というデリスキングの当事国のほか、ASEAN、ブラジル、インドも分析対象とし、グローバルサウスの大国・地域は、地理的距離や地政学的距離にとらわれない傾向が観察されることも明らかにしている。

4 国連総会での投票行動がベンチマークとして用いられている。Bush, J. (ed.). (2024)では、安全保障や二国間協定などの経済的な結びつきを必ずしも反映しないことなどを挙げて、国連総会での投票行動を地政学的な距離の指標として用いることの限界について解説している(詳細は9ページのsidebar1を参照)。

(2)二国地域間のフロー

貿易フローの直近の変化は、米国、中国、EU、日本の主要貿易相手国・地域との貿易額とその構成比の時系列のデータを見るとより明確になる。

( 米 国 )

米国の貿易統計では、かなりドラスティックな、貿易の再構成が見られる。

輸出では2023年は主要国・地域向けが総じて伸び悩んだが、EU向けは拡大した(図表5−①)。米国からEUへの輸出の増加は、2022年にウクライナを侵攻したロシアがEUへのガス供給を大幅に削減したことで生じた「穴」の一部を米国からEUへのLNG輸出で補ったことを示す。危機時のフレンドショアリングの反映である。

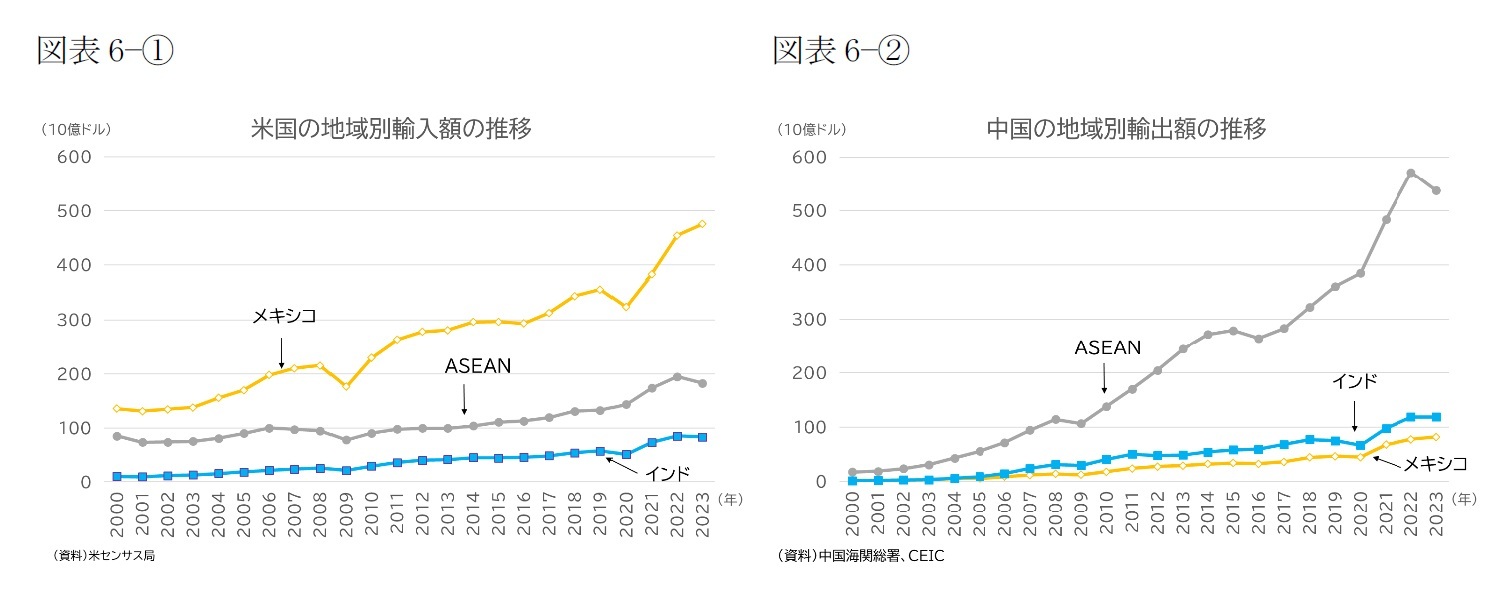

輸入では中国への依存度の低下が目立つ(図表5−②)。米国の輸入相手国に占める中国のシェアは、2017年の21.6%をピークに低下してきたが、2023年には、最大の輸入相手国が中国からメキシコに交替した。第3位のカナダと中国の差もピーク時の2018年には2200億ドルに上っていたが、2023年には61億ドルまで縮まっている。米国のインフレ削減法(IRA)がEV税額控除中最終組み立てを北米(米国、カナダ、メキシコ)で行うことを要件とするなど、カナダは対米輸出において有利になっている。中国の輸入相手国第3位への転落も近いと感じられる。

5 オンライン公開されている同論文の付属文書によれば、データの出所はS&P’s Capital IQ databaseで供給網上の関係の規模や付加価値等に関する情報は含まれていない。2021年のサンプルは社数が24773、サプライヤーと顧客の関係が37,452であり、2023年は同25,114、同37,976である。21年から23年にサかけての、プライヤーと顧客の地域内・地域間の割合の変化は付属文書Table A2で確認できる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.