- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 減少するアメリカの上場企業-株式市場を敬遠する新興企業

コラム

2017年12月21日

文字サイズ

- 小

- 中

- 大

1―― 欲しくても手に入らない将来有望株

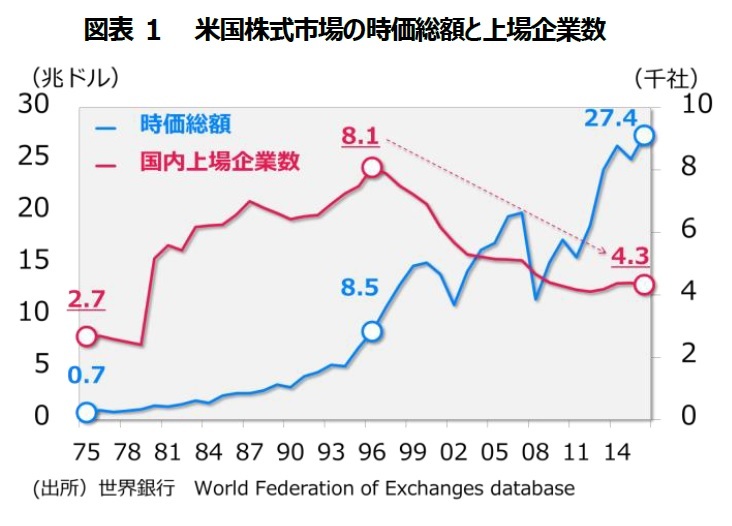

スペースⅩ(宇宙開発) 、ウーバー(配車サービス)、エア・ビーアンドビー(民泊)。将来を嘱望されるこれら新興企業は、いずれも未公開企業である。米国では株価指数が連日史上最高値を更新する勢いだが、その一方で株式市場に上場する企業が減り、未公開企業が増えていることをご存知であろうか(図表1)。

スペースⅩ(宇宙開発) 、ウーバー(配車サービス)、エア・ビーアンドビー(民泊)。将来を嘱望されるこれら新興企業は、いずれも未公開企業である。米国では株価指数が連日史上最高値を更新する勢いだが、その一方で株式市場に上場する企業が減り、未公開企業が増えていることをご存知であろうか(図表1)。2―― 減少する上場企業

米国の上場企業数は、1996年にピークを打った。IT(ドットコム)バブルが終焉を迎えた2000年から15年間で、5,834社が上場を廃止し、新規上場した3298社を合わせても2536社の純減となっている 。1但し、全てが消えてなくなった訳ではない。上場を廃止した企業の内、約6割が統合・合併を経て他社に事業を移譲している2。

1 Fortune “Why It’s a Big Deal That Public Corporations Are Vanishing”

2 Craig Doidge, G. Andrew Karolyi, and René M. Stulz “The U.S. listing gap”

1 Fortune “Why It’s a Big Deal That Public Corporations Are Vanishing”

2 Craig Doidge, G. Andrew Karolyi, and René M. Stulz “The U.S. listing gap”

3―― 旺盛な起業と低調な新規上場

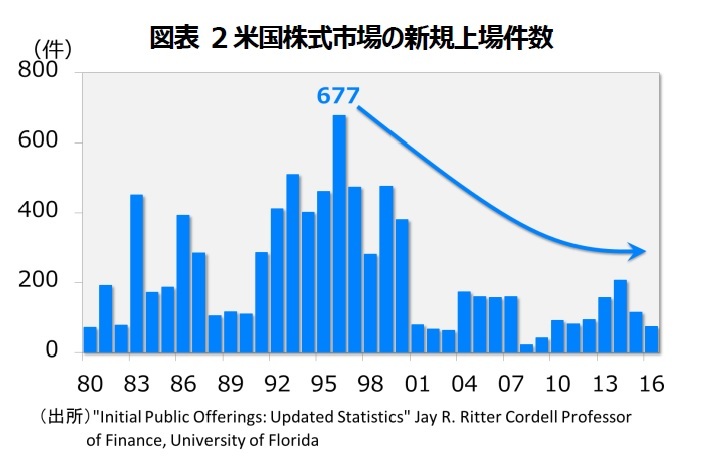

むしろ注目すべきは新規上場件数の減少だ。(図表2)90年代のITバブル時の盛り上がりは極端であったが、それ以前の80年代と比べても近年の新規上場は冴えない。

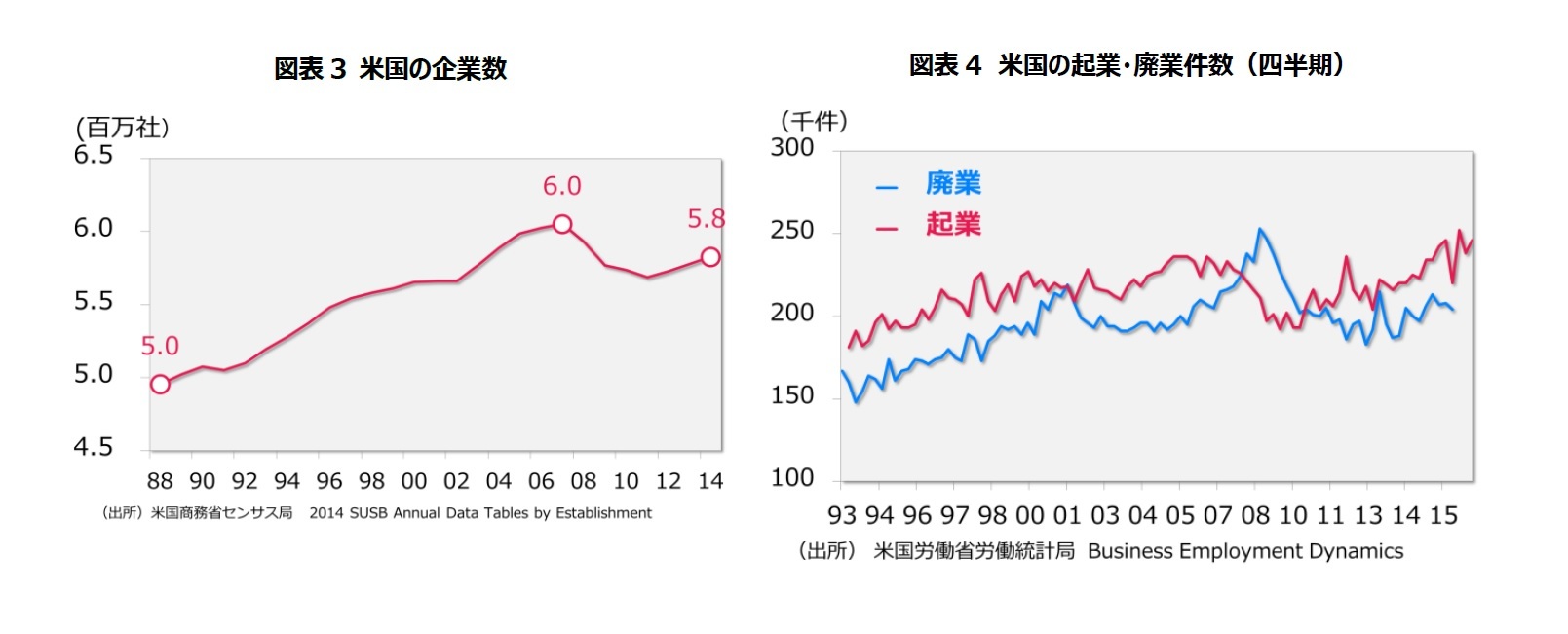

むしろ注目すべきは新規上場件数の減少だ。(図表2)90年代のITバブル時の盛り上がりは極端であったが、それ以前の80年代と比べても近年の新規上場は冴えない。まるで起業大国の米国で新興企業が出てこなくなったような印象を受けるが、実際はそうではない。米商務省によれば米国の企業数3は1988年の495万社から2014年には583万社へ増加した。(図表3)また、起業も毎四半期約25万件のハイペースで推移している。(図表4) すなわち上場予備軍は、以前よりも増えているということである。この旺盛な起業ペースと低調な新規上場にはどのような背景があるのであろうか。

3 個人事業主やパートナーシップを除いた企業数

4―― 新規上場を主導する企業とスポンサー

低調な新規上場の背景を探るには、上場を主導する当事者の動向を理解することが近道だと思われる。

低調な新規上場の背景を探るには、上場を主導する当事者の動向を理解することが近道だと思われる。上場予備軍といわれる企業には、過半数の支配権を企業(創業者、経営者)が握っている場合や外部の出資者(以下、スポンサー)が握っている場合がある。それにより新規上場を誰が主導するかが変わってくる。

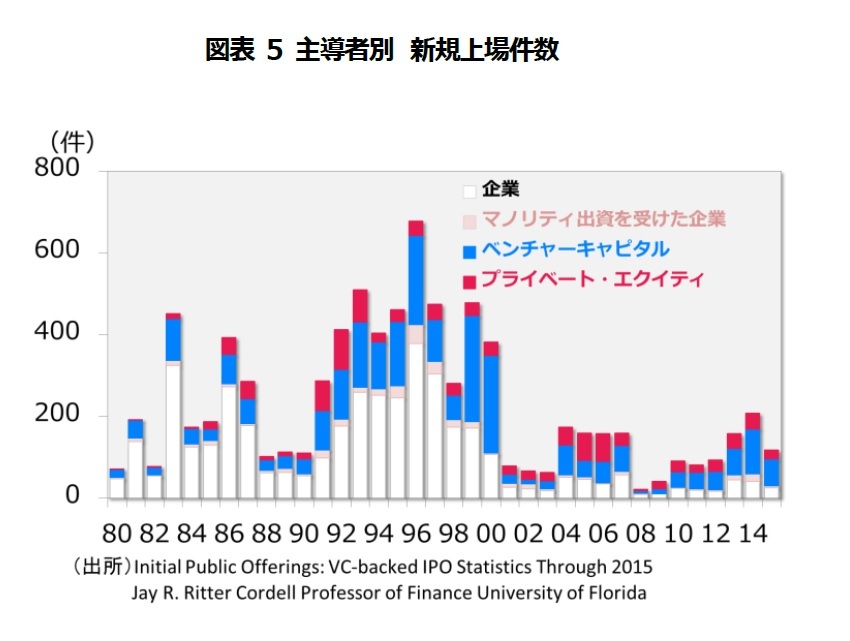

図表5は、1980年以降の新規上場がどの当事者によって主導されたかを表している。スポンサーに該当するベンチャーキャピタル(以下、VC)とプライベート・エクイティ(以下、PE)等の投資ファンドは、通期で約5割、2000年以降では実に約7割の新規上場を主導してきた。残りは、企業主導の新規上場である。

2000年以降の低調ぶりという意味では、企業もスポンサーも同じだが、とりわけ企業主導の新規上場の落ち込みが激しい。

5―― 株式市場が敬遠される背景

元来、企業にとって自社株の新規上場には、まとまった資本が調達できることに加えて、株主の多様化や社会的な認知・信用の向上も図れるといったメリットがあり、他方、スポンサーにとっても流動性の高い株式市場を通じた持分放出で迅速かつ確実に投資が回収できるメリットがあった。このような利点があるにもかかわらず近年の新規上場が振るわないのにはそれなりの背景がある。その背景を(1)スポンサーと(2)企業に分けて考察したい。

1| スポンサーの環境変化

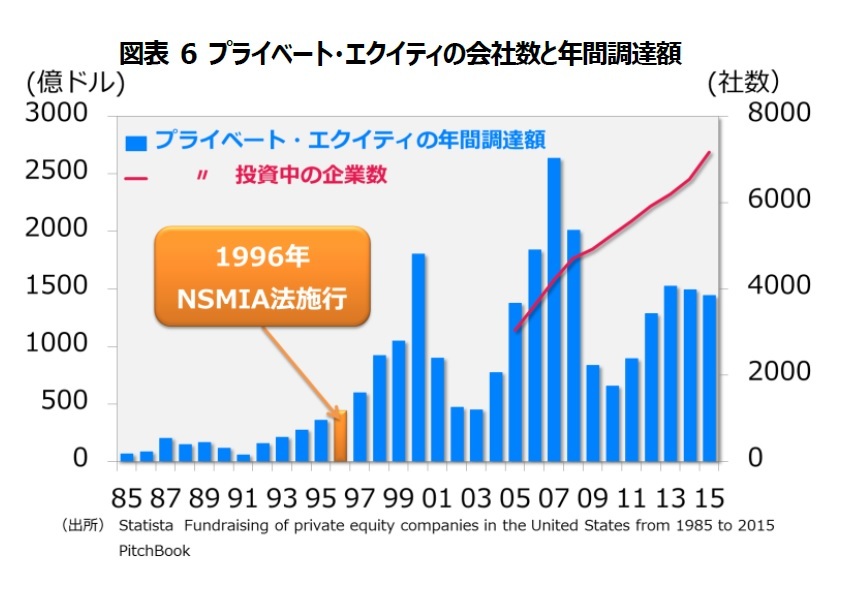

1| スポンサーの環境変化PE、VCに代表される投資ファンドの歴史は1940年代にまで遡るが、近年では1996年に施行された「米国市場改革法(NSMIA)」が業界の発展を後押ししたと言われる。奇しくも1996年は、新規上場と上場企業数がピークを打った年でもある。同法により、投資ファンドの投資家募集規制が緩和されたことでそのプレゼンスが飛躍的に拡大し、未公開企業投資におけるスポンサーとしての揺るぎない地位を確立した4(図表6)。

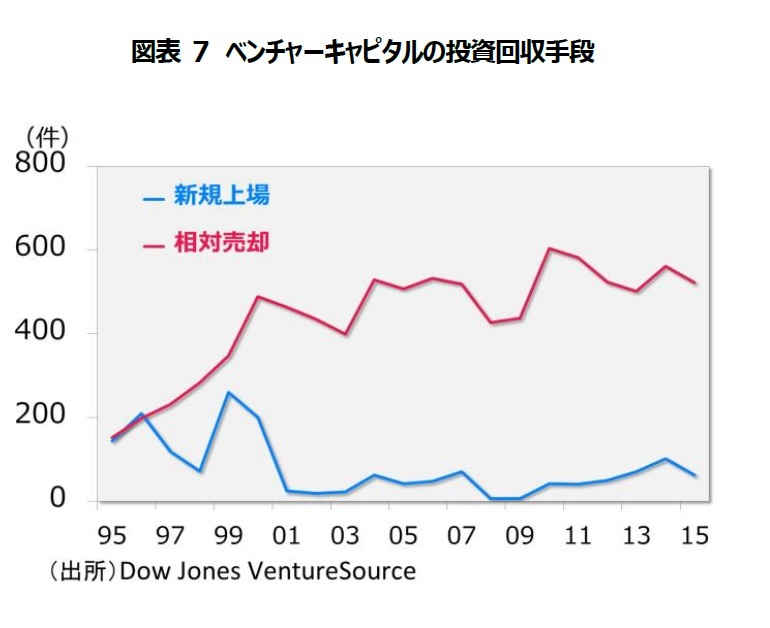

投資ファンドは、投資先企業のスポンサーとして経営に深く関与しながらその価値を高め、予め定められた投資期間(通常、出資から5年)内に確実に投資を回収しなければならない。投資ファンドの投資回収手段には投資先企業の新規上場や他の企業或いは投資ファンドへの相対売却など様々な方法があり、いずれも投資の成否に直結する重要なステップだ。図表7は、VCの投資回収手段の推移を示している。かつては拮抗していた新規上場と相対売却だが、2000年に入りその差が拡大していることがわかる。

投資ファンドは、投資先企業のスポンサーとして経営に深く関与しながらその価値を高め、予め定められた投資期間(通常、出資から5年)内に確実に投資を回収しなければならない。投資ファンドの投資回収手段には投資先企業の新規上場や他の企業或いは投資ファンドへの相対売却など様々な方法があり、いずれも投資の成否に直結する重要なステップだ。図表7は、VCの投資回収手段の推移を示している。かつては拮抗していた新規上場と相対売却だが、2000年に入りその差が拡大していることがわかる。

4 Fontenay, Elisabeth de “The Deregulation of Private Capital and the Decline of the Public Company”

(1) 敷居が高くなった株式市場

スポンサーが新規上場を敬遠するようになった背景として、株式上場の敷居が高くなったことが挙げられる。すなわち、株式市場がより組織的に完成された企業を前提とするようになり、身の丈に合わない未熟な企業が入りにくくなっているのである。

スポンサーが新規上場を敬遠するようになった背景として、株式上場の敷居が高くなったことが挙げられる。すなわち、株式市場がより組織的に完成された企業を前提とするようになり、身の丈に合わない未熟な企業が入りにくくなっているのである。

きっかけは、2000年代初頭のITバブルの崩壊を受けて矢継ぎ早に導入された上場企業へのコンプライアンス強化だ。そのひとつが2002年に導入されたサーベンス・オックスレー(SOX)法である。同法は、ITバブル崩壊の発端となった企業不正を受けて投資家保護と資本市場の信頼回復を目的として導入されたが、そこで求められる内部統制は、規模の小さな企業やそのスポンサーには大きな負担と映った様だ5。

きっかけは、2000年代初頭のITバブルの崩壊を受けて矢継ぎ早に導入された上場企業へのコンプライアンス強化だ。そのひとつが2002年に導入されたサーベンス・オックスレー(SOX)法である。同法は、ITバブル崩壊の発端となった企業不正を受けて投資家保護と資本市場の信頼回復を目的として導入されたが、そこで求められる内部統制は、規模の小さな企業やそのスポンサーには大きな負担と映った様だ5。

又、2000年の規則レギュレーション FD (Regulation Fair Disclosure)や2003年の当局と大手証券会社との「包括的」和解(global settlement)で株式アナリストのコンプライアンス強化が図られた結果、新規上場企業を評価する小型株のアナリストが1997年から2002年の5年間で17%も減る6等、更なる逆風が吹いた。

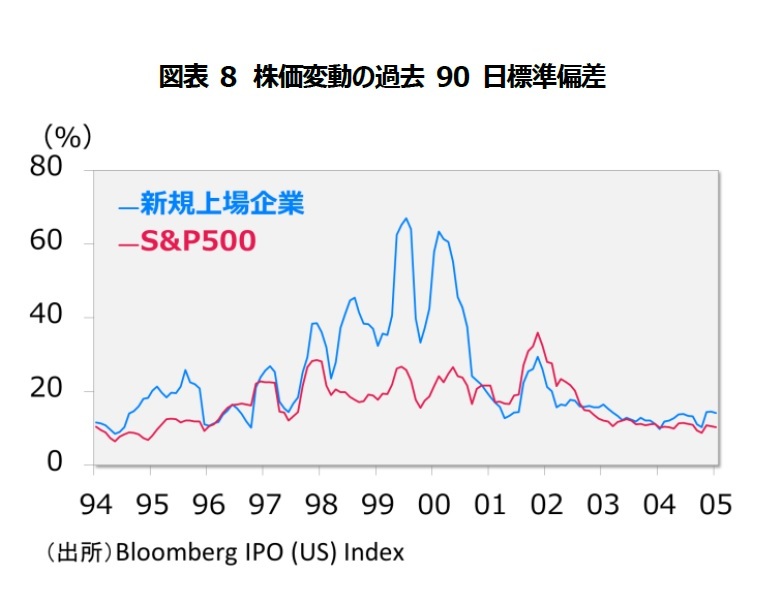

又、2000年の規則レギュレーション FD (Regulation Fair Disclosure)や2003年の当局と大手証券会社との「包括的」和解(global settlement)で株式アナリストのコンプライアンス強化が図られた結果、新規上場企業を評価する小型株のアナリストが1997年から2002年の5年間で17%も減る6等、更なる逆風が吹いた。加えて、ITバブルが弾けると新規上場企業の株価も著しく変動し、ボラティリティー(≒株式資本コスト7)が上昇した。このことも企業やスポンサーの新規上場意欲を殺ぐ結果となった。(図表8)

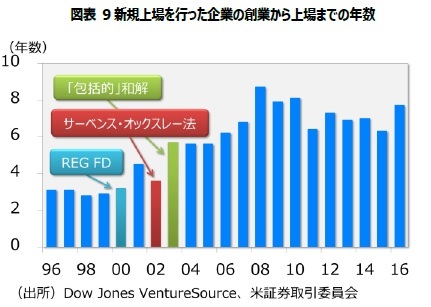

こうした動きを反映してか、企業の創業から上場までに要する期間が規制以降に長期化している。(図表9) 上場企業数がピークを打った1996年には、創業から上場までの平均期間は3年程度であったのが、それが今では7年近くになっている。期日通りに投資を回収したい投資ファンドにとり、この期間の長期化は悩ましい問題だ。

資本市場の健全な発展にコンプライアンス強化が必要不可欠である点に議論の余地はないが、スポンサーからすれば投資回収コスト・リスクの増加として新規上場を躊躇う阻害要因となっているようだ。

5 米証券取引委員会“General Impact of Sarbanes-Oxley Act”

6 A Gomez, G Gordon, L Madureira “SEC regulation Fair Disclosure, Information, and the Cost of Capital”

7 株価ボラティリティーと資本コストの関係については、資本資産価格モデル(CAPM)に詳しい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1811

経歴

- 【職歴】

1987年に日本生命保険に入社。リーマンブラザーズ派遣、外務省派遣を経て国際投資部、ニューヨーク、シンガポールの各投資現地法人にて外国株式投資、外国債券投資、外国為替取引に従事。

08年より米国保険現地法人CIOを担当した後、11年より特別勘定運用部長、14年より金融投資部長を歴任し、16年より現職。

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【減少するアメリカの上場企業-株式市場を敬遠する新興企業】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

減少するアメリカの上場企業-株式市場を敬遠する新興企業のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.