- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州保険業界におけるM&Aの動向-2012年~2016年の動向 M&Aから見える欧州保険業界-

2017年10月03日

文字サイズ

- 小

- 中

- 大

本稿では、米国の保険格付と調査の専門会社であるAMベスト社が発表したレポート “European Mergers and Acquisitions:Consolidation is the Trend(欧州のM&A:統合がトレンド)”を紹介する形で、2012年~2016年の欧州保険市場におけるM&Aの動向を見ていく。

本稿では、生命保険、医療保険、損害保険、再保険等、全ての保険種目の保険会社のM&Aを対象としている。

本稿では、生命保険、医療保険、損害保険、再保険等、全ての保険種目の保険会社のM&Aを対象としている。

1――各年の欧州保険会社M&Aの動向

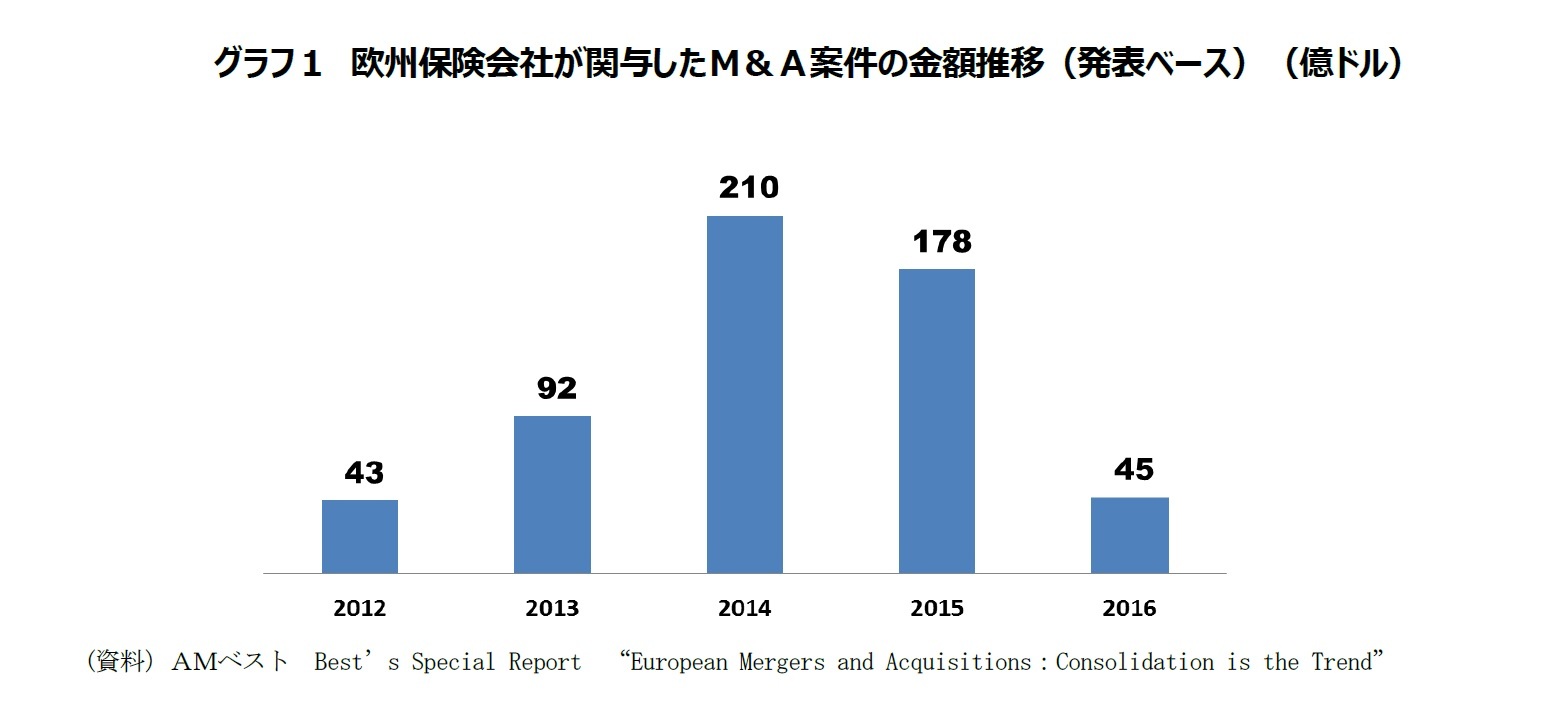

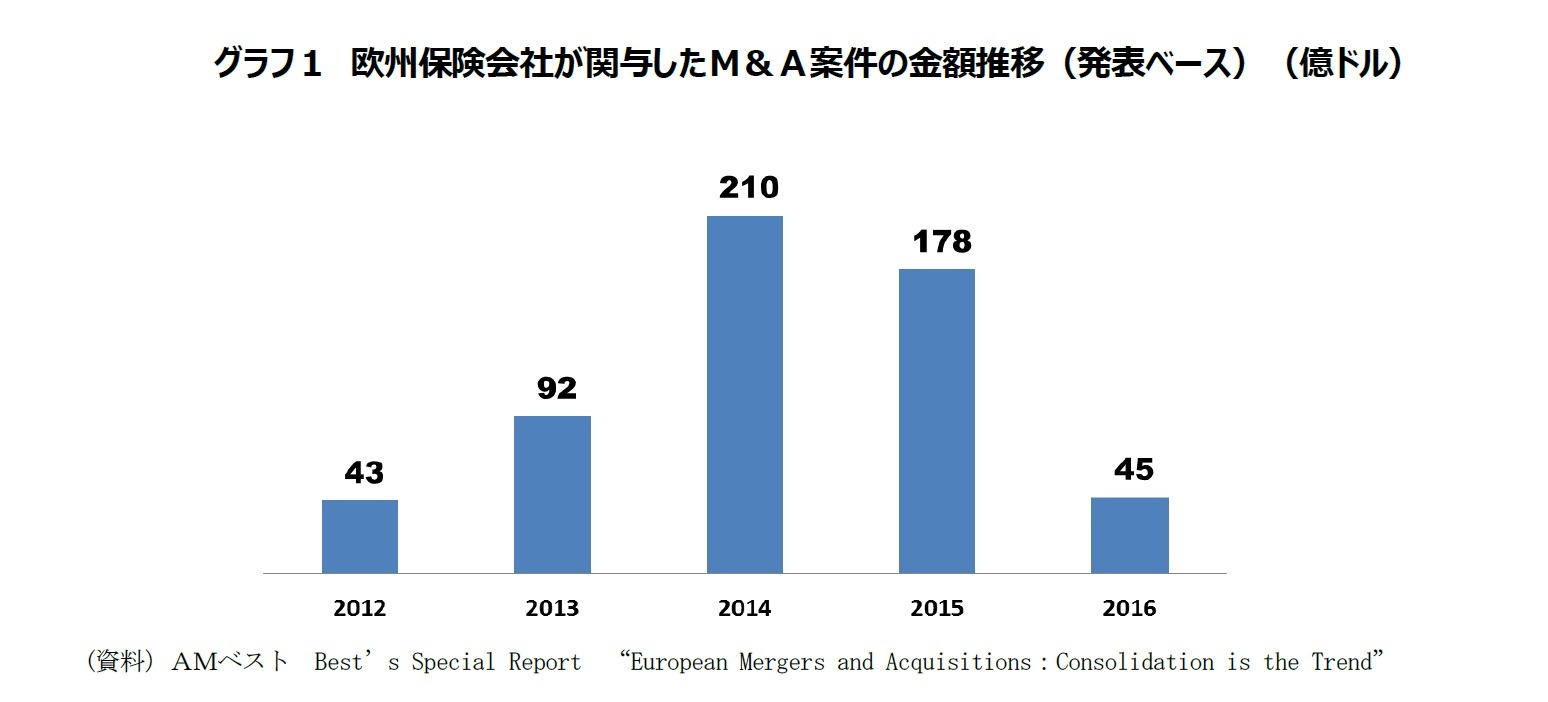

グラフ1は、2012年~2016年の各年に、欧州保険会社が買収者または被買収社となったM&A取引金額の推移である。欧州保険業界におけるM&Aの動きは、2014年と2015年に大きく増加した後、2016年に大きく減少し、ちょうど2012年当時の水準に戻った形となっている。

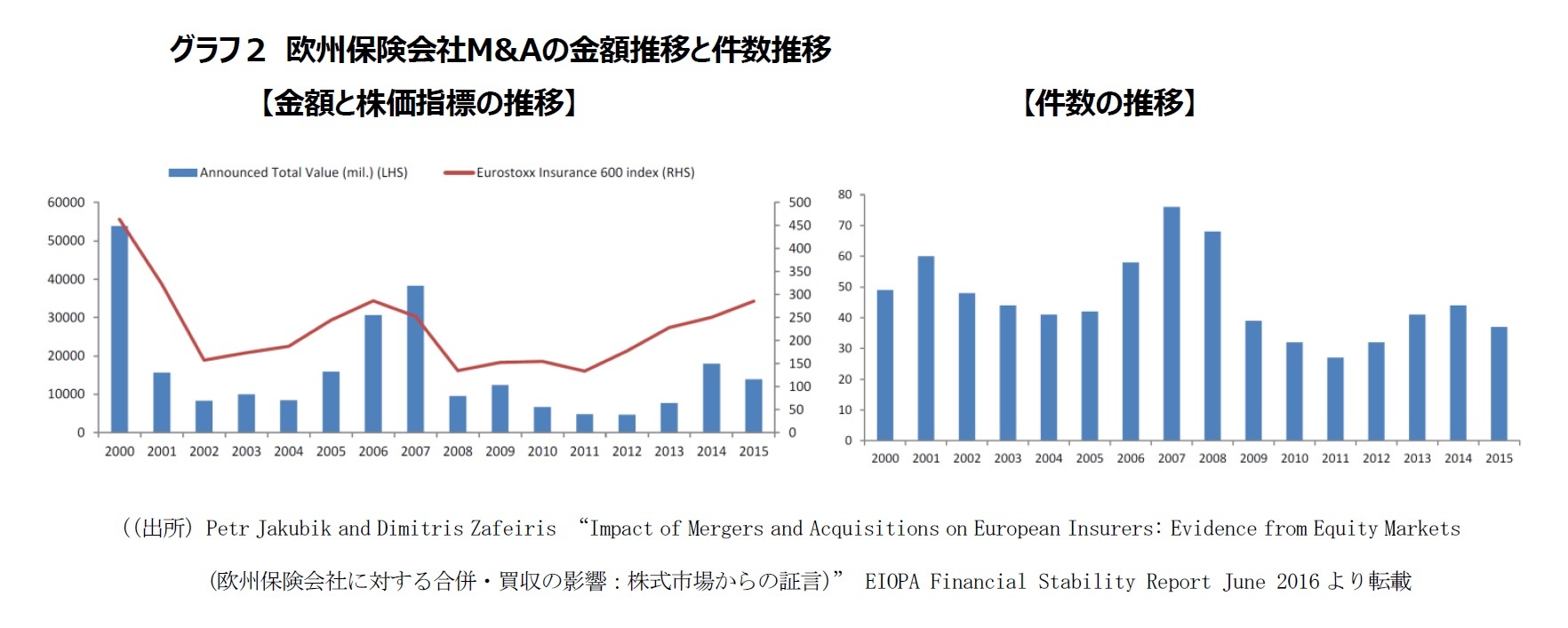

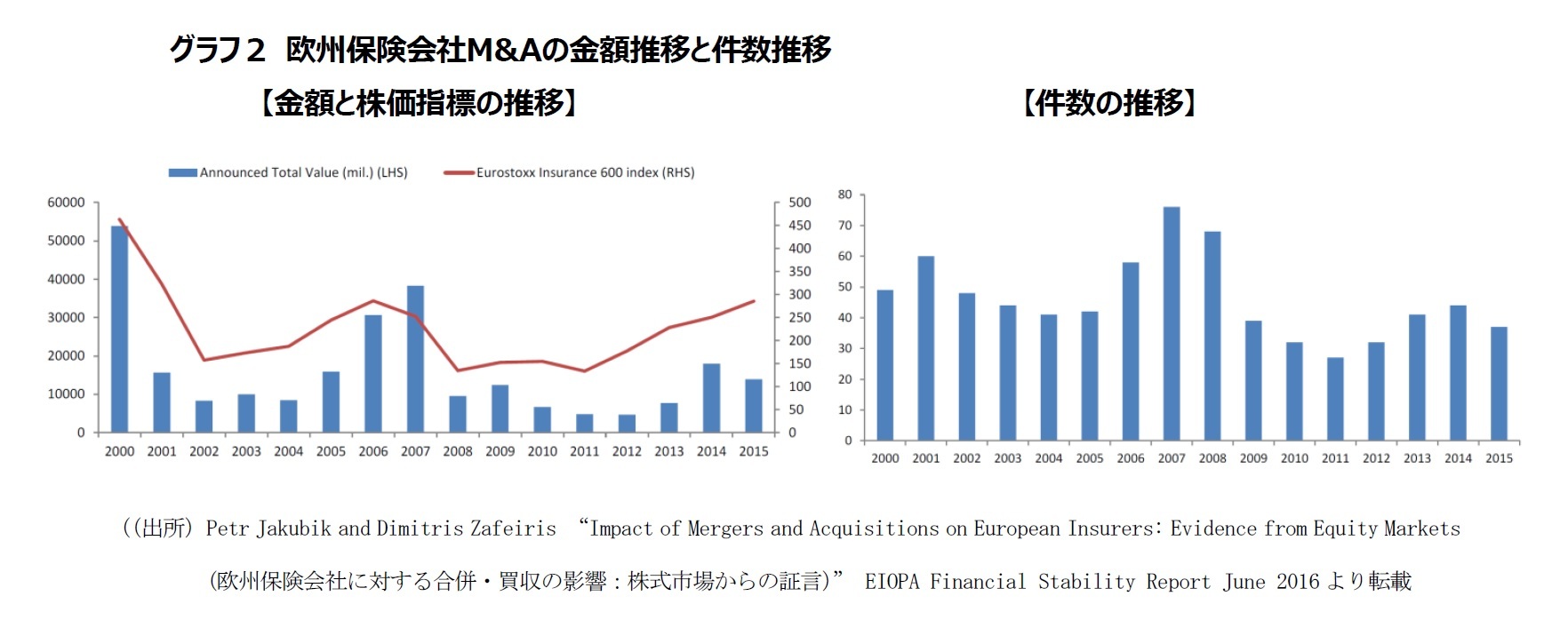

一方グラフ2は、EUの保険・年金監督機関であるEIOPA(欧州保険・職域年金局)が2016年6月に発表した”EIOPA Financial Stability Report(EIOPA財務安定性レポート)中のM&Aが保険会社に与えた影響についてのレポートに掲載されている、2000年~2015年の欧州保険会社M&A全738件の金額と件数の推移グラフを転載したものである。具体的な数値までは明かされていないイメージ図にすぎないが、傾向的にはグラフ1と似たような動きを示している。

欧州保険市場については、(1)長引く低金利環境への対応(収益のあがらない事業の売却、規模を拡大しての収益力強化等)と(2)2016年から実施されたEUのソルベンシーII規制への対応(規制上不利となる事業の売却、規制上有利となる多様化の推進、諸報告書作成に企業体力を有するため大手グループに加わる方が有利とされることへの対応等)という2つの対応を主な理由として、M&Aが増加するとの見込みがあった。

この見方でグラフ1を見ると、低金利下の苦しい収益状況の中、2016年から実施されるソルベンシーII規制に備えるため、その実施を目前に控えた2014年~2015年にM&Aがピークを迎えたのだなと思えるが、グラフ2を提示したEIOPAは、「ここ数年の増加傾向は、株式市場の業績と一致をなすものであるが、ソルベンシーIIの導入を根拠としたM&A活動のピーク予測を裏付けるようなものではないようである。」とソルベンシーII主犯論をやんわりといなしている。

欧州保険市場については、(1)長引く低金利環境への対応(収益のあがらない事業の売却、規模を拡大しての収益力強化等)と(2)2016年から実施されたEUのソルベンシーII規制への対応(規制上不利となる事業の売却、規制上有利となる多様化の推進、諸報告書作成に企業体力を有するため大手グループに加わる方が有利とされることへの対応等)という2つの対応を主な理由として、M&Aが増加するとの見込みがあった。

この見方でグラフ1を見ると、低金利下の苦しい収益状況の中、2016年から実施されるソルベンシーII規制に備えるため、その実施を目前に控えた2014年~2015年にM&Aがピークを迎えたのだなと思えるが、グラフ2を提示したEIOPAは、「ここ数年の増加傾向は、株式市場の業績と一致をなすものであるが、ソルベンシーIIの導入を根拠としたM&A活動のピーク予測を裏付けるようなものではないようである。」とソルベンシーII主犯論をやんわりといなしている。

2――M&Aのタイプ別分布状況

1|5つのタイプに分類した分布状況

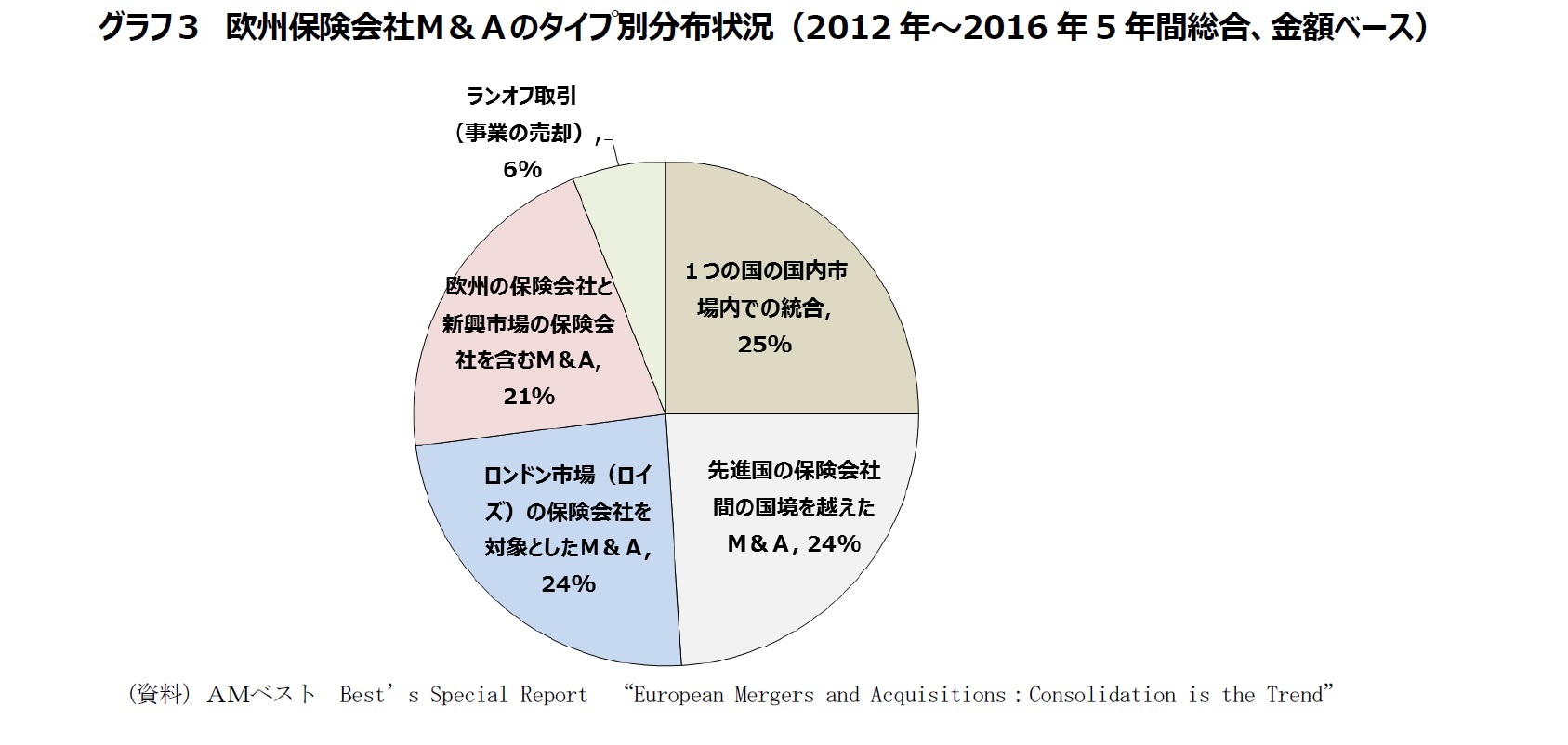

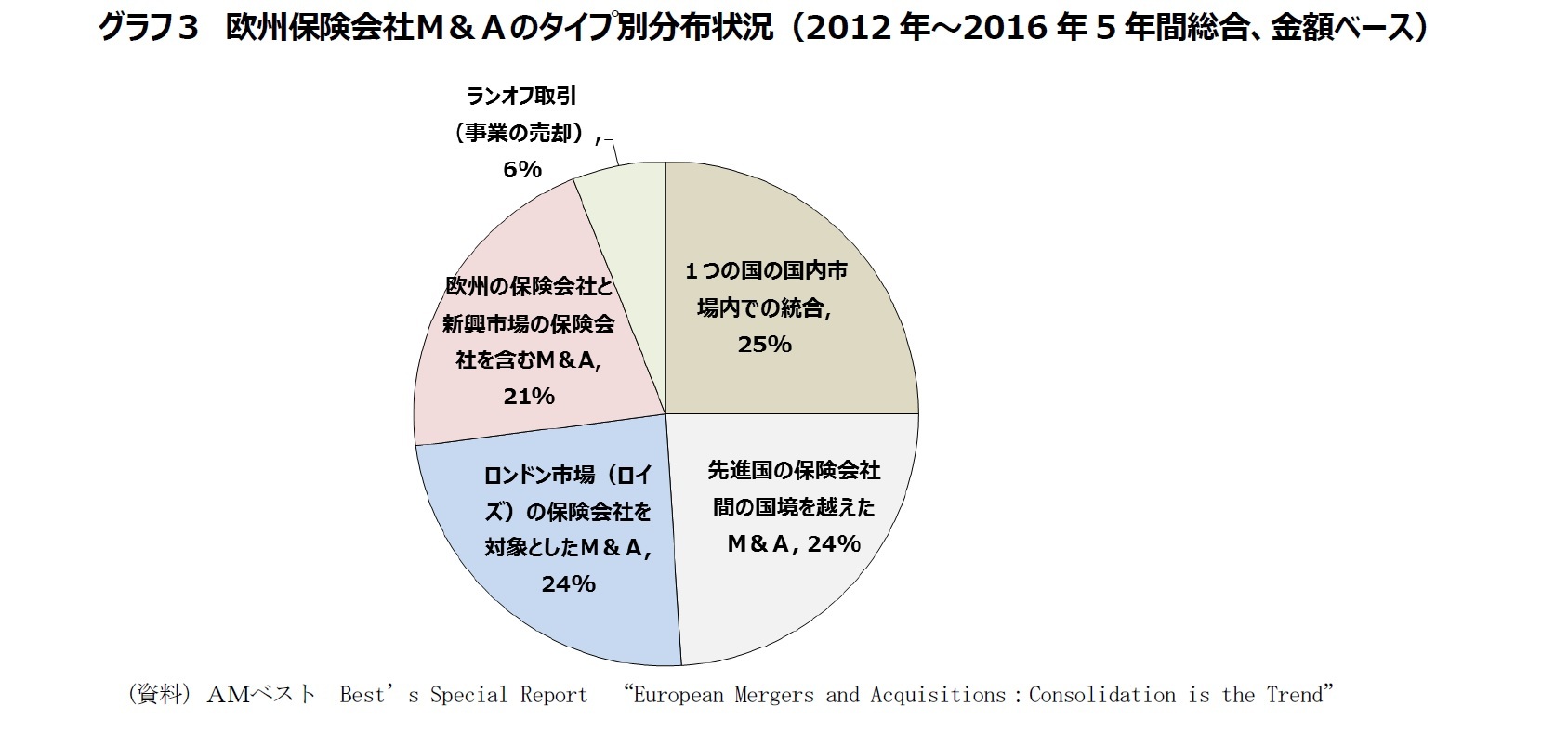

次のグラフ3は、2012年から2016年の5年間に行われた総額640億ドルのM&A案件の属性を鑑みて5つのタイプに分け、各タイプへの取引金額ベースの分布状態(構成割合)を示したものである。2012年~2016年を一まとめにして見ている。

本来、M&Aはさまざまな目的を持って実施されるので、1つの案件が複数のタイプに該当することが当然である。しかし当レポートにおいてAMベストは、あえて各案件を、もっともその案件の特徴を言い当てていると考えられるいずれか1つのタイプのみに割り当てるように取り扱っている。

そのようにして分類された結果、グラフ3は、5つのタイプ中4つのタイプへの分布が均等化されたものとなった。

次のグラフ3は、2012年から2016年の5年間に行われた総額640億ドルのM&A案件の属性を鑑みて5つのタイプに分け、各タイプへの取引金額ベースの分布状態(構成割合)を示したものである。2012年~2016年を一まとめにして見ている。

本来、M&Aはさまざまな目的を持って実施されるので、1つの案件が複数のタイプに該当することが当然である。しかし当レポートにおいてAMベストは、あえて各案件を、もっともその案件の特徴を言い当てていると考えられるいずれか1つのタイプのみに割り当てるように取り扱っている。

そのようにして分類された結果、グラフ3は、5つのタイプ中4つのタイプへの分布が均等化されたものとなった。

2|タイプ別の状況

(1)1つの国の国内市場内での統合

買い手と売り手が母国市場を同じくする形の、1つの国の国内市場における統合の動きが25%を占めた。欧州諸国の保険業界は長い歴史を有しているが、いまだに各国市場内の統合が大きなテーマであり続けている。ただしこの25%の構成比は、少数の生保会社の間で行われた大規模M&Aがカテゴリー全体の構成比を引き上げることになった結果とのことである。

具体的な案件は、英国におけるアビバによるフレンズライフの買収(2014年)、オランダにおけるNNグループとデルタ・ロイドの合併(2016年発表)、スイスにおけるヘルヴェティアとナショナーレスイスの合併(2014年)等である。

このような形のM&Aの今後についてAMベストは、さらなる大規模統合の目は間違いなくあるものの、欧州各国内における大規模な統合については競争政策上、最終的に制限される可能性が高く、大規模会社による1国市場内の統合は、散発的に発生する程度であろうとしている。

(2)先進国の保険会社間の国境を越えたM&A

欧州先進国の保険会社による、欧州その他の先進国への進出または撤退の動きが24%を占めた。最近は撤退のためのM&Aが目立ったようだ。

主な事例としては、スタンダードライフ(英国)がカナダの事業をマニュライフ(カナダ)に売却した事例(2014年)、アリアンツ(ドイツ)が米国の保険子会社ファイヤーマンズファンドの個人向け損保事業をエース(米国)に売却した事例(2014年)、アビバ(英国)がカナダでRBCジェネラル保険(カナダ)を買収した事例(2016年)が挙げられている。

各国保険市場間の結びつきが強まるとともに、各国とも市場の成熟度が増している。保険市場はもともと地域色が強い市場でもある。各国の保険会社が成熟した本国市場から飛び出して他国に進出する動き、進出先の市場成熟度が増すとともに収益化できなかった国から撤退する動きは、今後も持続的に発生しそうである。

(3)ロンドン市場(ロイズ保険市場)の保険会社を対象としたM&A

ロイズ保険市場で活動する保険会社をターゲットとする買収が24%を占めた。主に損保会社、再保険会社である。2015年に発表された、わが国の三井住友海上によるアムリンの買収、XL グループによるカトリングループの買収がこのカテゴリー最大規模の買収であった。

世界各国から買い手が現れるようになったことにより、ロイズ保険市場で巨大なM&Aが発生した。

ロイズ保険市場で活躍する保険会社は世界各国にさまざまなライセンスを持っていて、スペシャリティと言われる専門性の高い保険事業を行っている。これが買収者にとっての魅力となっている。

ただしロイズ保険市場には、今後の買収の対象となりそうな独立系保険会社があまり残っていない。AMベストはこのタイプのM&Aが今後も大きな構成比を占めることはないだろうとしている。

(1)1つの国の国内市場内での統合

買い手と売り手が母国市場を同じくする形の、1つの国の国内市場における統合の動きが25%を占めた。欧州諸国の保険業界は長い歴史を有しているが、いまだに各国市場内の統合が大きなテーマであり続けている。ただしこの25%の構成比は、少数の生保会社の間で行われた大規模M&Aがカテゴリー全体の構成比を引き上げることになった結果とのことである。

具体的な案件は、英国におけるアビバによるフレンズライフの買収(2014年)、オランダにおけるNNグループとデルタ・ロイドの合併(2016年発表)、スイスにおけるヘルヴェティアとナショナーレスイスの合併(2014年)等である。

このような形のM&Aの今後についてAMベストは、さらなる大規模統合の目は間違いなくあるものの、欧州各国内における大規模な統合については競争政策上、最終的に制限される可能性が高く、大規模会社による1国市場内の統合は、散発的に発生する程度であろうとしている。

(2)先進国の保険会社間の国境を越えたM&A

欧州先進国の保険会社による、欧州その他の先進国への進出または撤退の動きが24%を占めた。最近は撤退のためのM&Aが目立ったようだ。

主な事例としては、スタンダードライフ(英国)がカナダの事業をマニュライフ(カナダ)に売却した事例(2014年)、アリアンツ(ドイツ)が米国の保険子会社ファイヤーマンズファンドの個人向け損保事業をエース(米国)に売却した事例(2014年)、アビバ(英国)がカナダでRBCジェネラル保険(カナダ)を買収した事例(2016年)が挙げられている。

各国保険市場間の結びつきが強まるとともに、各国とも市場の成熟度が増している。保険市場はもともと地域色が強い市場でもある。各国の保険会社が成熟した本国市場から飛び出して他国に進出する動き、進出先の市場成熟度が増すとともに収益化できなかった国から撤退する動きは、今後も持続的に発生しそうである。

(3)ロンドン市場(ロイズ保険市場)の保険会社を対象としたM&A

ロイズ保険市場で活動する保険会社をターゲットとする買収が24%を占めた。主に損保会社、再保険会社である。2015年に発表された、わが国の三井住友海上によるアムリンの買収、XL グループによるカトリングループの買収がこのカテゴリー最大規模の買収であった。

世界各国から買い手が現れるようになったことにより、ロイズ保険市場で巨大なM&Aが発生した。

ロイズ保険市場で活躍する保険会社は世界各国にさまざまなライセンスを持っていて、スペシャリティと言われる専門性の高い保険事業を行っている。これが買収者にとっての魅力となっている。

ただしロイズ保険市場には、今後の買収の対象となりそうな独立系保険会社があまり残っていない。AMベストはこのタイプのM&Aが今後も大きな構成比を占めることはないだろうとしている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州保険業界におけるM&Aの動向-2012年~2016年の動向 M&Aから見える欧州保険業界-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州保険業界におけるM&Aの動向-2012年~2016年の動向 M&Aから見える欧州保険業界-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.