- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)

2017年09月01日

文字サイズ

- 小

- 中

- 大

1.トピック:導入から1年、イールドカーブ・コントロールの評価

昨年9月21日に日銀がイールドカーブ・コントロール(長短金利操作、図表中ではYCCと表記)を導入して以降、もうじき一年が経過しようとしている。一つの節目を迎えるにあたり、この一年間を振り返り、同政策の評価を行う。

(金利操作自体は成功)

イールドカーブ・コントロールの仕組みは、昨年初に導入した(日銀当座預金への)マイナス金利適用に加え、長期金利(10年国債利回り)に「ゼロ%程度」の誘導目標を設定することで、イールドカーブ(利回り曲線)のコントロールを図るものだ。近年、他国で実践された例はない。従って、昨年導入が発表された際には、まず「そもそも中央銀行が長期金利をうまく操作できるのか?」というオペレーション面での懐疑的な見方が台頭したが、この一年間に限れば、長期金利の操作は成功したと言える。

イールドカーブ・コントロール導入後の長期金利の動きを見ると、概ね▲0.1%~0.1%の範囲内に収まっており(表紙図表参照)、「ゼロ%程度」が維持されたと見なせる。この間、トランプ政権への期待や米利上げ観測に伴って米長期金利が大きく上昇し、本邦長期金利にも強い上昇圧力がかかる場面が幾度かあったが、日銀は指定する利回りで国債を無制限に買い入れる指値オペ(3度実施)や国債買入れ増額などの様々な手段を用いて市場に「これ以上の上昇は許容しない」とのメッセージを発し、金利上昇を強力に抑制することに成功した。

イールドカーブ・コントロールの仕組みは、昨年初に導入した(日銀当座預金への)マイナス金利適用に加え、長期金利(10年国債利回り)に「ゼロ%程度」の誘導目標を設定することで、イールドカーブ(利回り曲線)のコントロールを図るものだ。近年、他国で実践された例はない。従って、昨年導入が発表された際には、まず「そもそも中央銀行が長期金利をうまく操作できるのか?」というオペレーション面での懐疑的な見方が台頭したが、この一年間に限れば、長期金利の操作は成功したと言える。

イールドカーブ・コントロール導入後の長期金利の動きを見ると、概ね▲0.1%~0.1%の範囲内に収まっており(表紙図表参照)、「ゼロ%程度」が維持されたと見なせる。この間、トランプ政権への期待や米利上げ観測に伴って米長期金利が大きく上昇し、本邦長期金利にも強い上昇圧力がかかる場面が幾度かあったが、日銀は指定する利回りで国債を無制限に買い入れる指値オペ(3度実施)や国債買入れ増額などの様々な手段を用いて市場に「これ以上の上昇は許容しない」とのメッセージを発し、金利上昇を強力に抑制することに成功した。

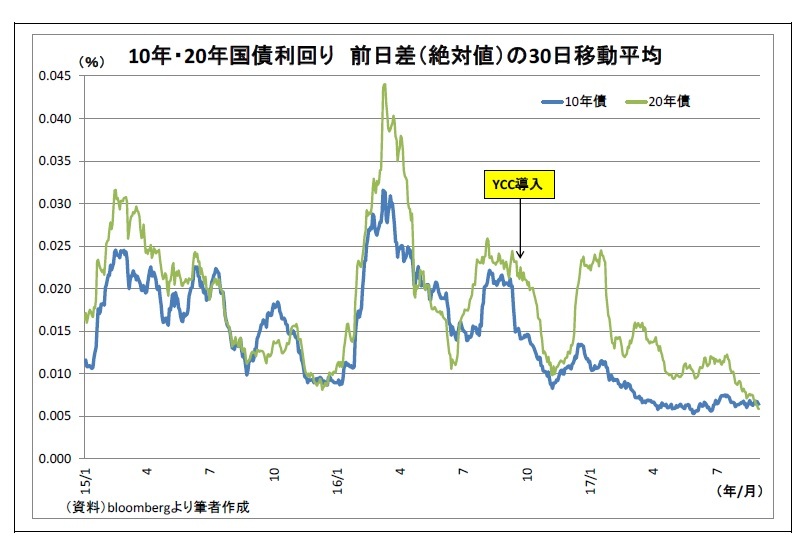

また、イールドカーブ・コントロール導入後は日々の金利変動幅も縮小し、低位での安定化が図られた。長期金利の前日差(絶対値)の動きを見ると、イールドカーブ・コントロール導入後に変動幅が縮小したことがわかる。導入前一年間の日次変動幅と比べると、導入後には半分程度に縮小している。日銀の許容範囲がイメージとして徐々に市場に浸透し、上にも下にも動きにくくなったためだ。また、20年国債の利回りも変動が抑制された。直接の操作対象ではないものの、長期金利の変動が抑制されたことが波及した形だ。

また、イールドカーブ・コントロール導入後は日々の金利変動幅も縮小し、低位での安定化が図られた。長期金利の前日差(絶対値)の動きを見ると、イールドカーブ・コントロール導入後に変動幅が縮小したことがわかる。導入前一年間の日次変動幅と比べると、導入後には半分程度に縮小している。日銀の許容範囲がイメージとして徐々に市場に浸透し、上にも下にも動きにくくなったためだ。また、20年国債の利回りも変動が抑制された。直接の操作対象ではないものの、長期金利の変動が抑制されたことが波及した形だ。

ただし、今後について過度の楽観はできない。これまで以上の金利上昇・低下圧力がかかった際に、うまくコントロールできるかという点については未だ不透明感が残るためだ。この一年間の米長期金利は最高2.6%止まりであったが、今後もし米経済が好調を維持し、FRBの断続的な利上げが織り込まれることで米長期金利が3%台を目指す展開となれば、日銀はこれまで以上の抑制対応を迫られることになる。また、逆に米経済への悲観が高まることで米長期金利が大きく低下するなどし、本邦長期金利が急低下する事態への対応にも課題が残る。この一年間は急激な金利低下が起きなかったため、日銀は金利低下を止めるための本格的な対応を実施したことがない。金利低下を止めるために指値オペや大幅な国債買入れ減額を実施する場合、日銀の緩和姿勢が後退したとみなされ、円高を招く恐れがある。日銀はそのリスクを踏まえたうえで難しい対応を迫られることになる。

(政策効果は一定認められるものの、肝心の物価が低迷)

次にイールドカーブ・コントロールの政策効果を見てみると、前述のとおり、金利を抑制できたことを通じて一定のプラス効果があったことがうかがわれる。

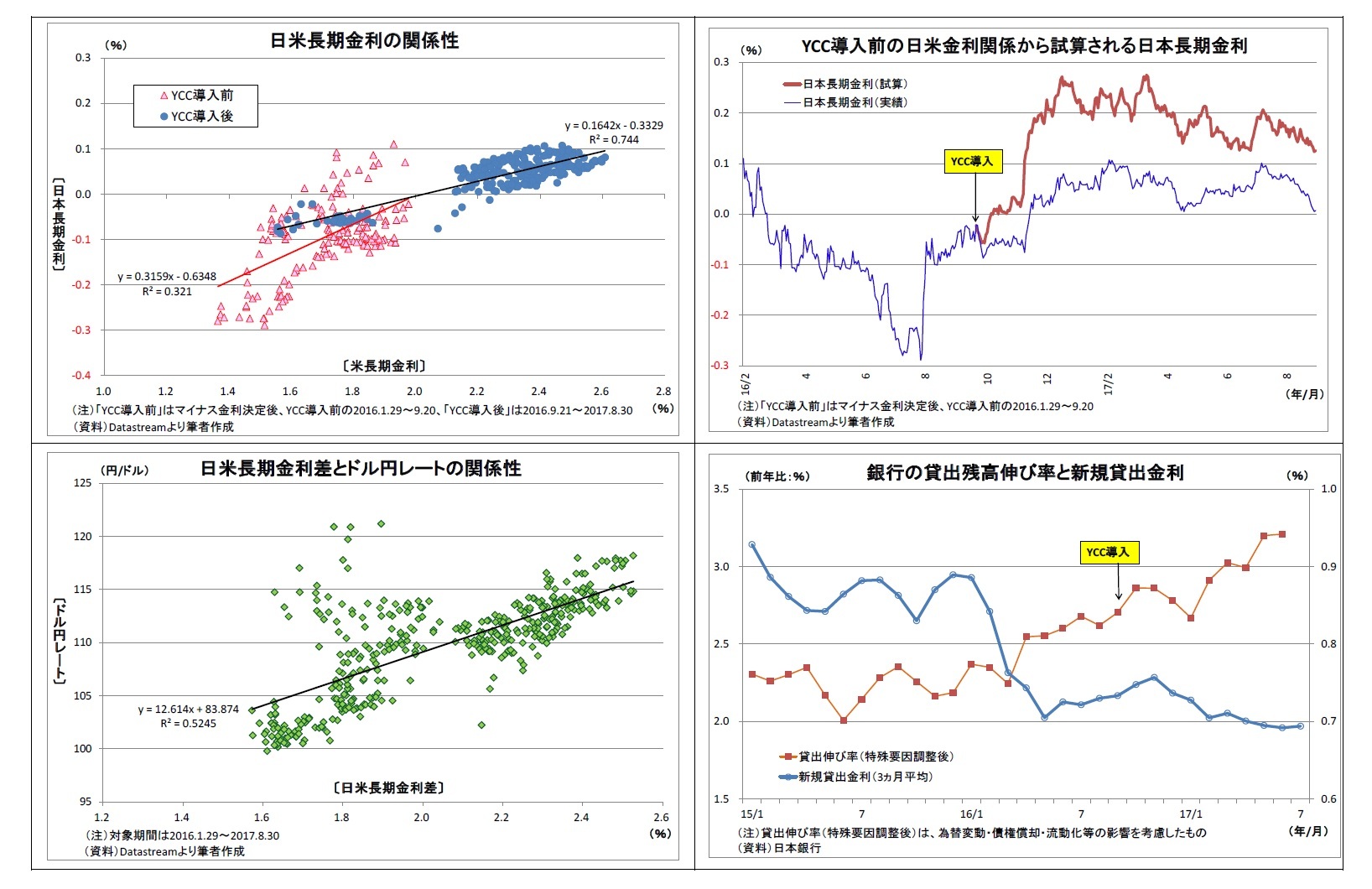

本来、日本の金利は米金利との連動性が強い。日米の長期金利の関係性を見てみると、(マイナス金利政策決定後)イールドカーブ・コントロール導入前までは、「米長期金利が1%上(下)がった場合に日本の長期金利は平均して0.32%上(下)がる」(図表「日米長期金利の関係性」内の計算式参照)という関係にあったが、導入後はこの値が「0.16%」に下がっており、米金利変動の影響を受けにくくなったことがわかる。イールドカーブ・コントロール導入時を基点とすると、米国の長期金利はその後に最大約1%上昇しており、従来の関係性であれば、日本の長期金利も0.3%程度押し上げられたはずだが、実際の上昇幅は最大で0.1%強に留まった。期間を通じてみると、平均で0.13%の金利押し下げ効果があったと試算される。

米長期金利上昇に対して日本の長期金利の上昇が抑えられたことは、為替面で円安に働いた。日米の長期金利差は為替に大きく影響するためだ。具体的にみると、マイナス金利決定後の平均的な両者の間には、「1%の日米長期金利差拡大は、12.6円の円安ドル高に繋がる」(図表「日米長期金利差とドル円レートの関係性」内の計算式参照)という関係性が確認できる。従って、イールドカーブ・コントロールによって日本の長期金利が抑えられ、日米金利差が期間を通じて平均0.13%分拡大したことは、1.6円分の円安ドル高に寄与したことになる。昨年終盤以降の円高是正の主因はあくまでも米国側の事情(トランプ政権への期待など)に伴う米金利上昇だが、イールドカーブ・コントロールも円安をサポートする要因になったと考えられる。

次にイールドカーブ・コントロールの政策効果を見てみると、前述のとおり、金利を抑制できたことを通じて一定のプラス効果があったことがうかがわれる。

本来、日本の金利は米金利との連動性が強い。日米の長期金利の関係性を見てみると、(マイナス金利政策決定後)イールドカーブ・コントロール導入前までは、「米長期金利が1%上(下)がった場合に日本の長期金利は平均して0.32%上(下)がる」(図表「日米長期金利の関係性」内の計算式参照)という関係にあったが、導入後はこの値が「0.16%」に下がっており、米金利変動の影響を受けにくくなったことがわかる。イールドカーブ・コントロール導入時を基点とすると、米国の長期金利はその後に最大約1%上昇しており、従来の関係性であれば、日本の長期金利も0.3%程度押し上げられたはずだが、実際の上昇幅は最大で0.1%強に留まった。期間を通じてみると、平均で0.13%の金利押し下げ効果があったと試算される。

米長期金利上昇に対して日本の長期金利の上昇が抑えられたことは、為替面で円安に働いた。日米の長期金利差は為替に大きく影響するためだ。具体的にみると、マイナス金利決定後の平均的な両者の間には、「1%の日米長期金利差拡大は、12.6円の円安ドル高に繋がる」(図表「日米長期金利差とドル円レートの関係性」内の計算式参照)という関係性が確認できる。従って、イールドカーブ・コントロールによって日本の長期金利が抑えられ、日米金利差が期間を通じて平均0.13%分拡大したことは、1.6円分の円安ドル高に寄与したことになる。昨年終盤以降の円高是正の主因はあくまでも米国側の事情(トランプ政権への期待など)に伴う米金利上昇だが、イールドカーブ・コントロールも円安をサポートする要因になったと考えられる。

また、イールドカーブ・コントロールによって金利を抑制できたことで、銀行貸出を通じたプラス効果も一定程度あったとみられる。同政策の導入後、もともと低かった銀行の新規貸出金利は過去最低レベルにまで低下した。貸出金利の指標である国債利回りが低位で安定したうえ、当面の金利上昇が実質的に否定されたことで、低金利競争に拍車がかかったようだ。銀行貸出残高は、イールドカーブ・コントロール導入前から増勢を強めていたが、導入後には伸び率をさらに拡大している。同政策による貸出金利の低下が一定程度寄与していると考えられる。

このように、イールドカーブ・コントロールによって円安や貸出の増加が一定程度促されたとみられ、そのことが日本経済にとってプラスに働いたと考えられる。

このように、イールドカーブ・コントロールによって円安や貸出の増加が一定程度促されたとみられ、そのことが日本経済にとってプラスに働いたと考えられる。

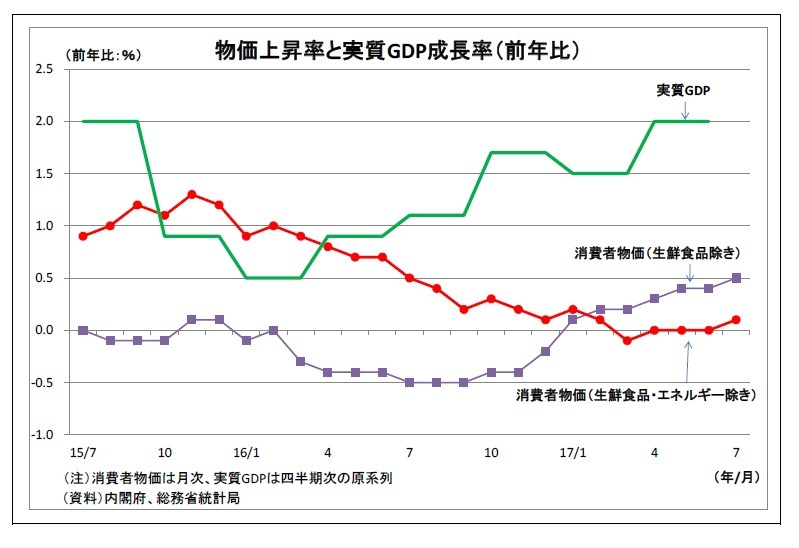

ただし、同政策の最終的な目標である物価に対するプラスの影響は未だ確認できない。消費者物価上昇率はイールドカーブ・コントロール導入後も低迷を続けており、直近7月時点でも生鮮食品を除くベースで前年比0.5%、海外要因であるエネルギーを除くベースでは0.1%に留まっている。

ただし、同政策の最終的な目標である物価に対するプラスの影響は未だ確認できない。消費者物価上昇率はイールドカーブ・コントロール導入後も低迷を続けており、直近7月時点でも生鮮食品を除くベースで前年比0.5%、海外要因であるエネルギーを除くベースでは0.1%に留まっている。物価の低迷を受けて、日銀はイールドカーブ・コントロール導入後も2度にわたって物価目標達成時期の先送りを行っている。物価への影響は現状かなり限定的で、日銀の目論見通りには運んでいない。

(副作用は水面下で蓄積中)

最後に、イールドカーブ・コントロールの副作用について確認しておくと、同政策を続けることによって、様々な副作用が水面下で蓄積していると考えられる。

まず、市場金利の動きが抑制されたことで、債券市場参加者は収益機会を失い、債券売買が縮小、市場機能が低下している。今後、有事の際や出口局面において金利が大きく変動するリスクが燻っている。

また、金利が超低位に抑えられていることが財政規律の緩みに繋がっている面もある。政府は未だに「2020年度のプライマリーバランス黒字化」の旗を降ろしていないが、財政健全化に向けた取組みは乏しい。本来、市場金利には財政リスクを反映することで財政悪化に警鐘を鳴らす役割があったが、現在はその機能が完全に停止している。

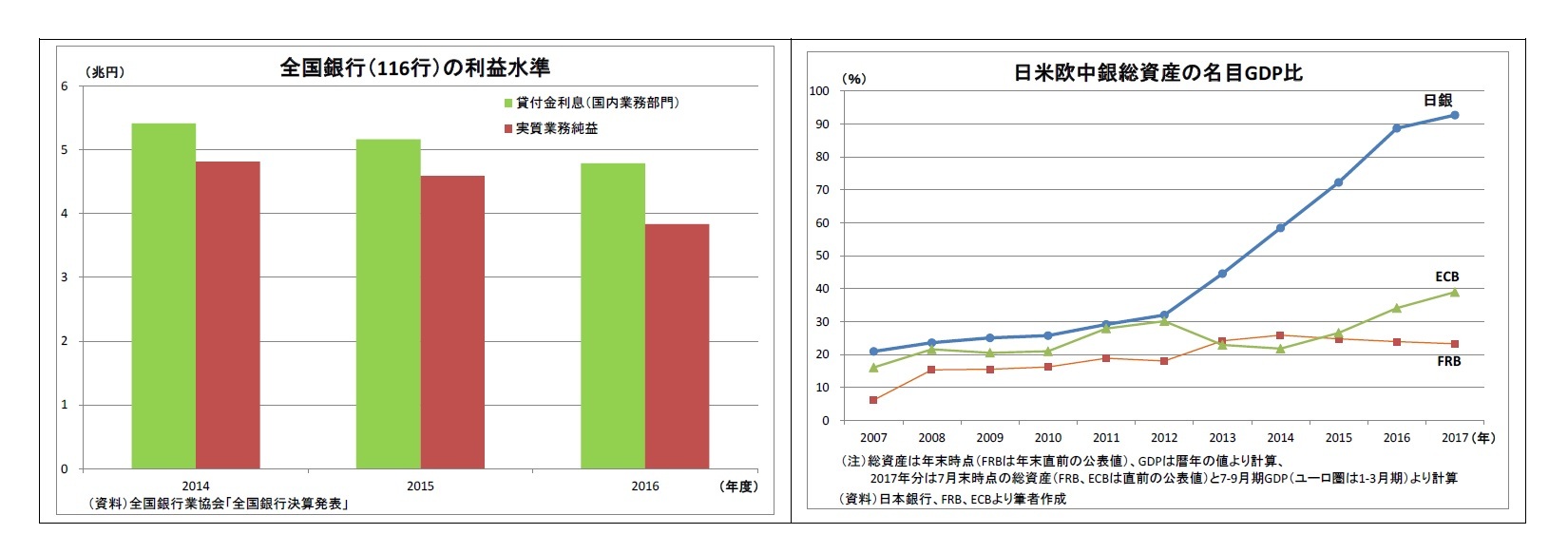

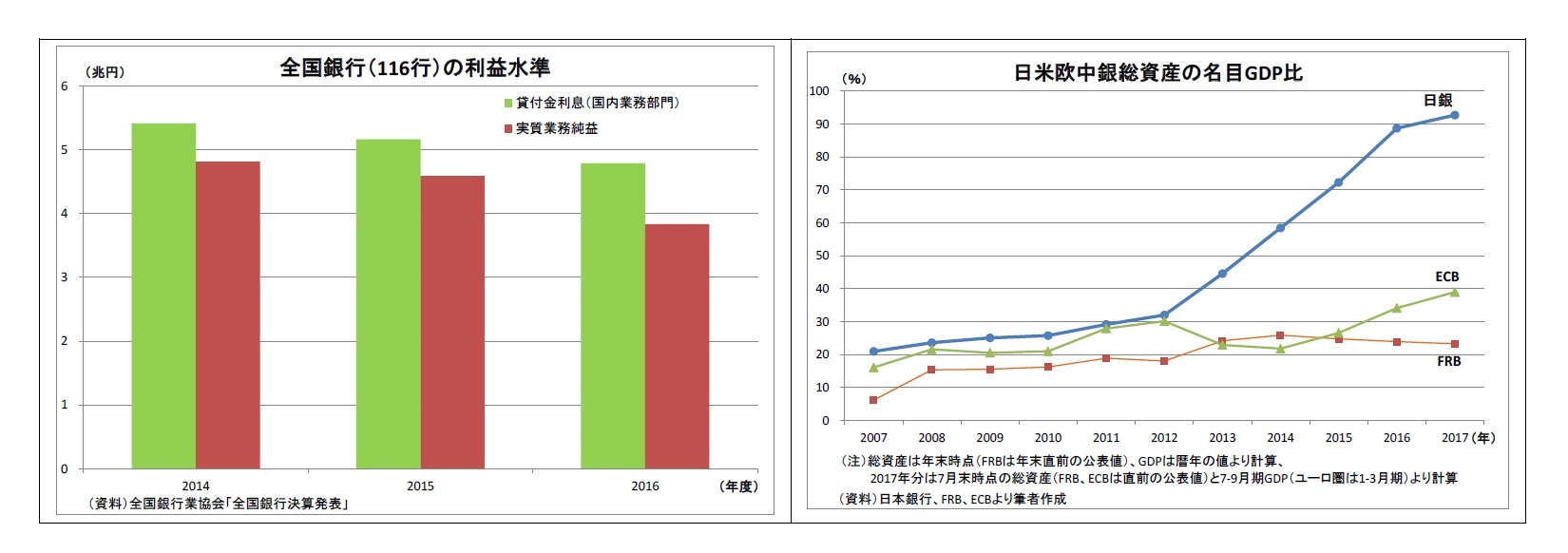

さらに、超低金利継続に伴う金融システムへの悪影響も懸念される。銀行の収益は貸出金利の低下によって圧迫されており、昨年度も減益決算となった。銀行などの金融機関は基本的にストック型ビジネスであるため、超低金利が長引けば、過去の比較的高金利の資産が超低金利の資産に置き換わることで収益が圧迫される。現時点では、全体として大きな問題はないとみられるが、イールドカーブ・コントロールが長期化すれば、金融システムに悪影響が出てくるリスクが高まる可能性がある。

そして、イールドカーブ・コントロールを続けることで金融緩和の出口におけるハードルが上がっていることにも留意しておく必要がある。イールドカーブ・コントロールでは、金利を抑制するために大量の国債買入れを続ける必要がある。主要国中銀の資産規模(の対GDP比)を見ると明らかなように、日銀の緩和規模は既に突出しているが、日銀が資産を拡大するほど、出口局面での日銀の財務内容悪化や金融市場の動揺といったリスクも高まることになる。

物価目標達成までかなりの距離が残っている以上、日銀は今後も長期にわたってイールドカーブ・コントロールを続けると見込まれるが、効果が中途半端な反面、副作用は着実に蓄積されているとみられるだけに、これまで以上に十分な途中検証が必要になる。

最後に、イールドカーブ・コントロールの副作用について確認しておくと、同政策を続けることによって、様々な副作用が水面下で蓄積していると考えられる。

まず、市場金利の動きが抑制されたことで、債券市場参加者は収益機会を失い、債券売買が縮小、市場機能が低下している。今後、有事の際や出口局面において金利が大きく変動するリスクが燻っている。

また、金利が超低位に抑えられていることが財政規律の緩みに繋がっている面もある。政府は未だに「2020年度のプライマリーバランス黒字化」の旗を降ろしていないが、財政健全化に向けた取組みは乏しい。本来、市場金利には財政リスクを反映することで財政悪化に警鐘を鳴らす役割があったが、現在はその機能が完全に停止している。

さらに、超低金利継続に伴う金融システムへの悪影響も懸念される。銀行の収益は貸出金利の低下によって圧迫されており、昨年度も減益決算となった。銀行などの金融機関は基本的にストック型ビジネスであるため、超低金利が長引けば、過去の比較的高金利の資産が超低金利の資産に置き換わることで収益が圧迫される。現時点では、全体として大きな問題はないとみられるが、イールドカーブ・コントロールが長期化すれば、金融システムに悪影響が出てくるリスクが高まる可能性がある。

そして、イールドカーブ・コントロールを続けることで金融緩和の出口におけるハードルが上がっていることにも留意しておく必要がある。イールドカーブ・コントロールでは、金利を抑制するために大量の国債買入れを続ける必要がある。主要国中銀の資産規模(の対GDP比)を見ると明らかなように、日銀の緩和規模は既に突出しているが、日銀が資産を拡大するほど、出口局面での日銀の財務内容悪化や金融市場の動揺といったリスクも高まることになる。

物価目標達成までかなりの距離が残っている以上、日銀は今後も長期にわたってイールドカーブ・コントロールを続けると見込まれるが、効果が中途半端な反面、副作用は着実に蓄積されているとみられるだけに、これまで以上に十分な途中検証が必要になる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.