- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- ROE至上主義の罠-短命に終わったリキャップCBブーム

2017年03月22日

文字サイズ

- 小

- 中

- 大

1――はじめに

2017年3月17日、東京証券取引所は上場企業に向けて、リキャップCB発行に関して注意喚起を促す文書を公表した(『資本政策に関する株主・投資家との対話のために~リキャップCBを題材として~』)。本稿では、なぜ金融庁・東証がこのような文書の公表に踏み切ったか、その背景を探る。

筆者はリキャップCBについて過去2回レポートで取り上げ、その問題点を指摘した(「投資家は賢くなったか~リキャップCB実施企業の株価は語る~」(2016年2月15日付)、「投資家は賢くなったかPart2~リキャップCBをプラス評価しなくなった株式市場~」(2016年6月14日付))。

一方、新聞・雑誌などもリキャップCBの問題点を相次ぎ指摘した。たとえば日本経済新聞電子版『これでも顧客本位? 金融審、金融機関の実態列記』(2016年8月2日付)は、顧客本位とはいえない事例の一つとして、金融審議会がリキャップCBを挙げ、「ROEの上昇が一時的なものにすぎないにもかかわらず、発行手数料目当てに証券会社が企業に勧めていることを問題視している」と取り上げている。

筆者はリキャップCBについて過去2回レポートで取り上げ、その問題点を指摘した(「投資家は賢くなったか~リキャップCB実施企業の株価は語る~」(2016年2月15日付)、「投資家は賢くなったかPart2~リキャップCBをプラス評価しなくなった株式市場~」(2016年6月14日付))。

一方、新聞・雑誌などもリキャップCBの問題点を相次ぎ指摘した。たとえば日本経済新聞電子版『これでも顧客本位? 金融審、金融機関の実態列記』(2016年8月2日付)は、顧客本位とはいえない事例の一つとして、金融審議会がリキャップCBを挙げ、「ROEの上昇が一時的なものにすぎないにもかかわらず、発行手数料目当てに証券会社が企業に勧めていることを問題視している」と取り上げている。

2――リキャップCB急増の背景

1|リキャップCBとは

リキャップCBとは、転換社債型新株予約権付社債(CB)を発行して負債を増やし、同時に自社株買いを実施して自己資本を減らす財務手法である。リキャップとはリキャピタライゼーション(資本と負債の再構成)の略称で、バランスシートの構成変更にCBを使用するため、リキャップCBと呼ばれる。

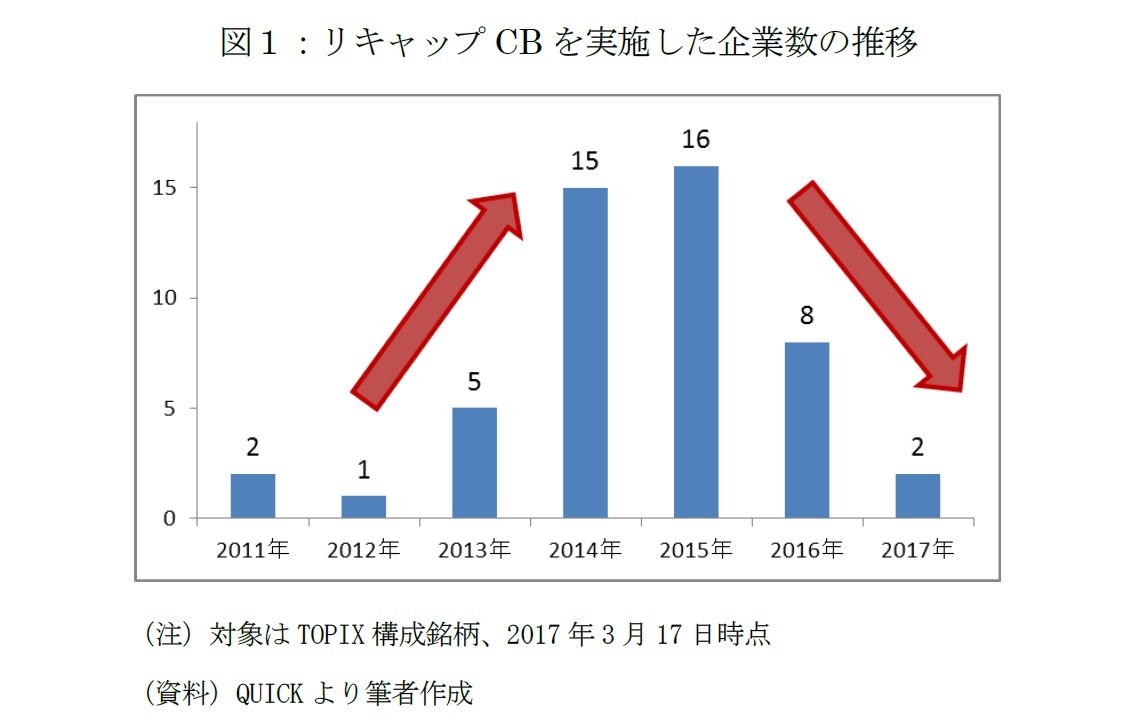

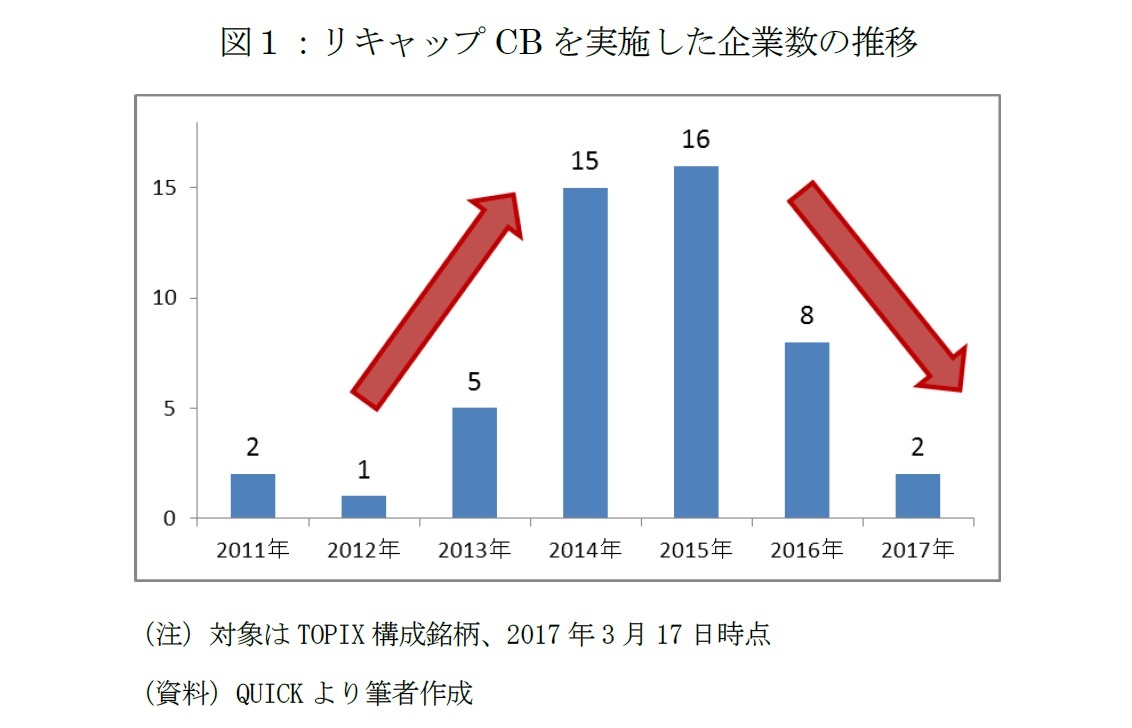

リキャップCBを実施した企業は2013年まで5社以下に過ぎなかったが、2014年15社、2015年16社と急増した後、2016年8社、2017年2社(2017年3月17日時点)と減少している。

なぜリキャップCBは2014年以降急増したのだろうか。その背景には企業を取り巻く環境変化、特に自己資本利益率(ROE、純利益÷自己資本)重視の流れがあると考えられる。ROEは株主の持分である自己資本を使って、どれだけ効率的に利益を上げているかを示す指標である。

2014年は「ROE8%以上を目指すべき」とした、通称「伊藤レポート」(経済産業省、「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクトの最終報告書)、コーポレートガバナンス・コードの導入、ROEを主な選定基準としたJPX日経インデックス400指数の登場などから「ROE経営元年」とも呼ばれる。

こうした中、バランスシートの構成を変えることで、手っ取り早くROEを改善できるリキャップCB の発行件数が急速に増えたと推測される。

リキャップCBとは、転換社債型新株予約権付社債(CB)を発行して負債を増やし、同時に自社株買いを実施して自己資本を減らす財務手法である。リキャップとはリキャピタライゼーション(資本と負債の再構成)の略称で、バランスシートの構成変更にCBを使用するため、リキャップCBと呼ばれる。

リキャップCBを実施した企業は2013年まで5社以下に過ぎなかったが、2014年15社、2015年16社と急増した後、2016年8社、2017年2社(2017年3月17日時点)と減少している。

なぜリキャップCBは2014年以降急増したのだろうか。その背景には企業を取り巻く環境変化、特に自己資本利益率(ROE、純利益÷自己資本)重視の流れがあると考えられる。ROEは株主の持分である自己資本を使って、どれだけ効率的に利益を上げているかを示す指標である。

2014年は「ROE8%以上を目指すべき」とした、通称「伊藤レポート」(経済産業省、「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクトの最終報告書)、コーポレートガバナンス・コードの導入、ROEを主な選定基準としたJPX日経インデックス400指数の登場などから「ROE経営元年」とも呼ばれる。

こうした中、バランスシートの構成を変えることで、手っ取り早くROEを改善できるリキャップCB の発行件数が急速に増えたと推測される。

2|リキャップCBでROEが改善する仕組み

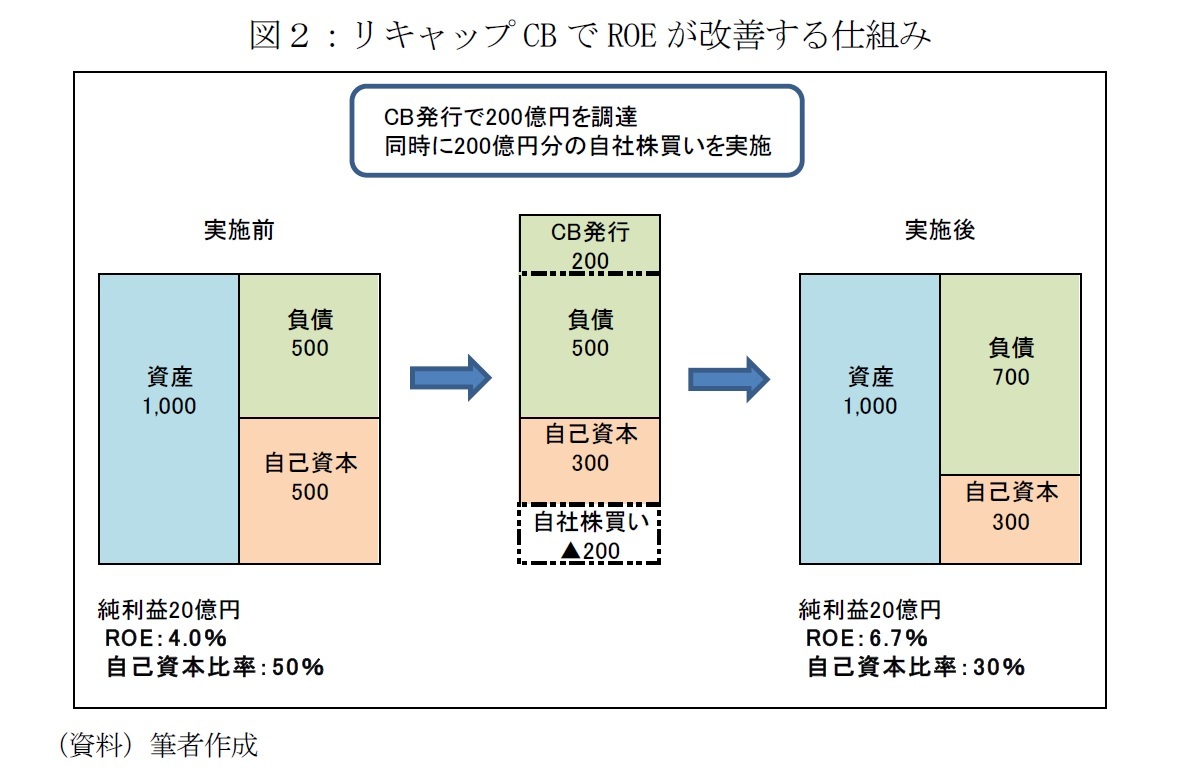

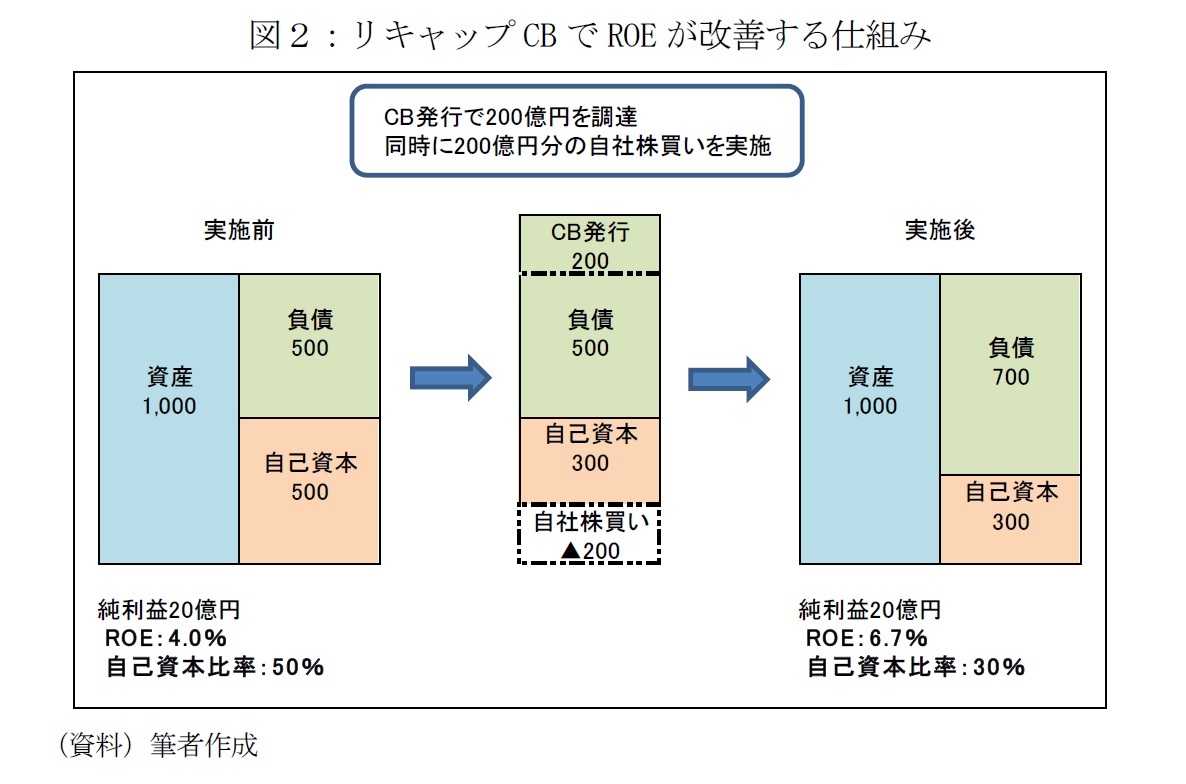

リキャップ CB でROE が改善する仕組みを図2で説明する。いま資産1,000億円、負債と自己資本が500億円ずつ、純利益20億円の企業を想定しよう。このときROEは4.0%、自己資本比率は50%である。

この企業がCBで200億円を調達し、その全額を自社株買いに充てると、リキャップ後は負債700 億円(CB 発行により200億円増加)、自己資本300億円(自社株買いにより200億円減少)となる。この結果、純利益が20億円で変わらなくても、分母の自己資本が減少したためROEは6.7%に改善する。これがリキャップCBによるROE改善の仕組みだ。一方、自己資本比率は30%に低下する。

なおリキャップCBには、図2のように調達した資金の全てを自社株買いに充てるほかに、自社株買いは調達資金の一部にとどめて設備投資などに重点を置くものや、大株主から株式を引き取るためにCBを発行するケースもある。

リキャップ CB でROE が改善する仕組みを図2で説明する。いま資産1,000億円、負債と自己資本が500億円ずつ、純利益20億円の企業を想定しよう。このときROEは4.0%、自己資本比率は50%である。

この企業がCBで200億円を調達し、その全額を自社株買いに充てると、リキャップ後は負債700 億円(CB 発行により200億円増加)、自己資本300億円(自社株買いにより200億円減少)となる。この結果、純利益が20億円で変わらなくても、分母の自己資本が減少したためROEは6.7%に改善する。これがリキャップCBによるROE改善の仕組みだ。一方、自己資本比率は30%に低下する。

なおリキャップCBには、図2のように調達した資金の全てを自社株買いに充てるほかに、自社株買いは調達資金の一部にとどめて設備投資などに重点を置くものや、大株主から株式を引き取るためにCBを発行するケースもある。

3――株価がプラス評価されるケースは減少

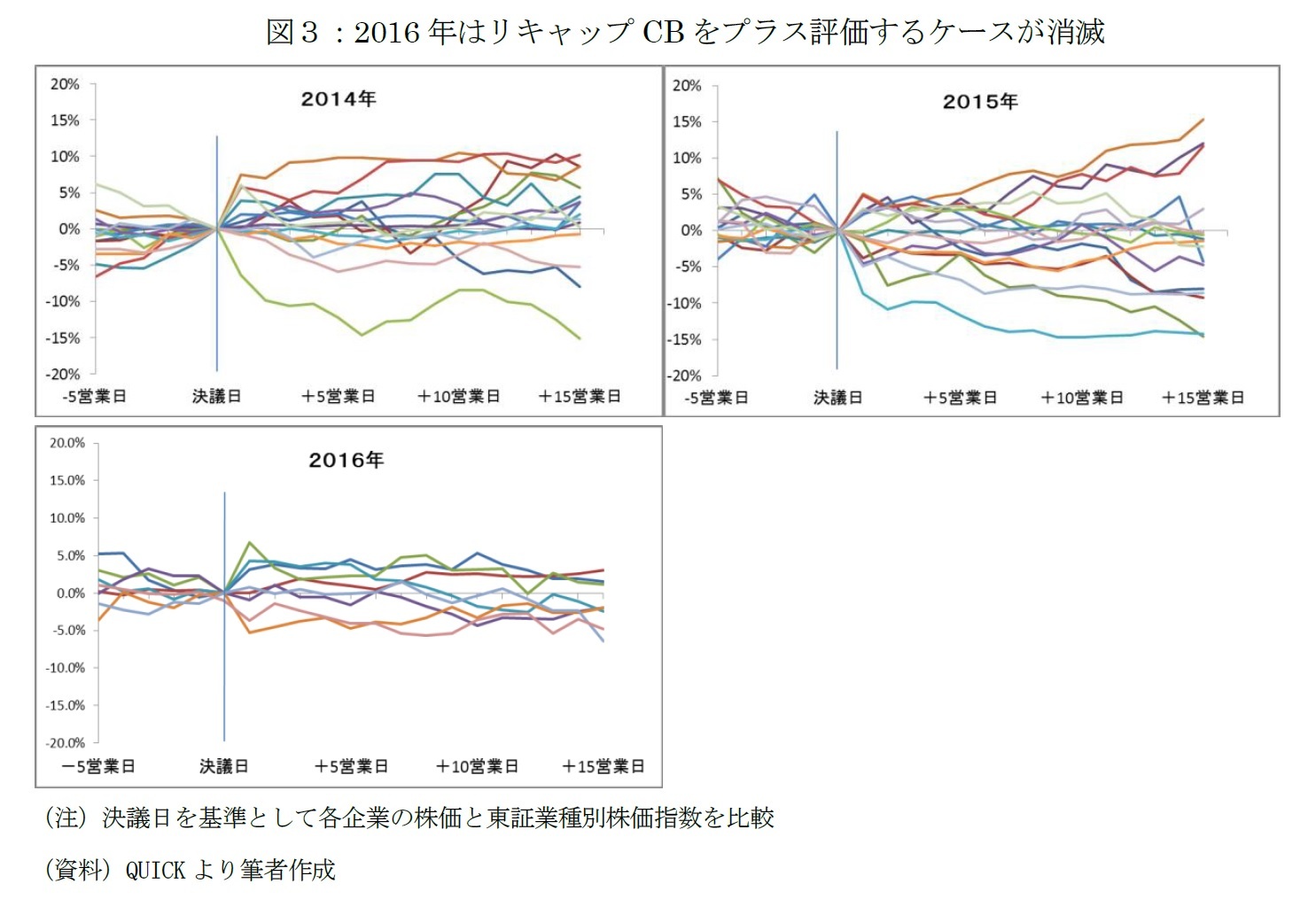

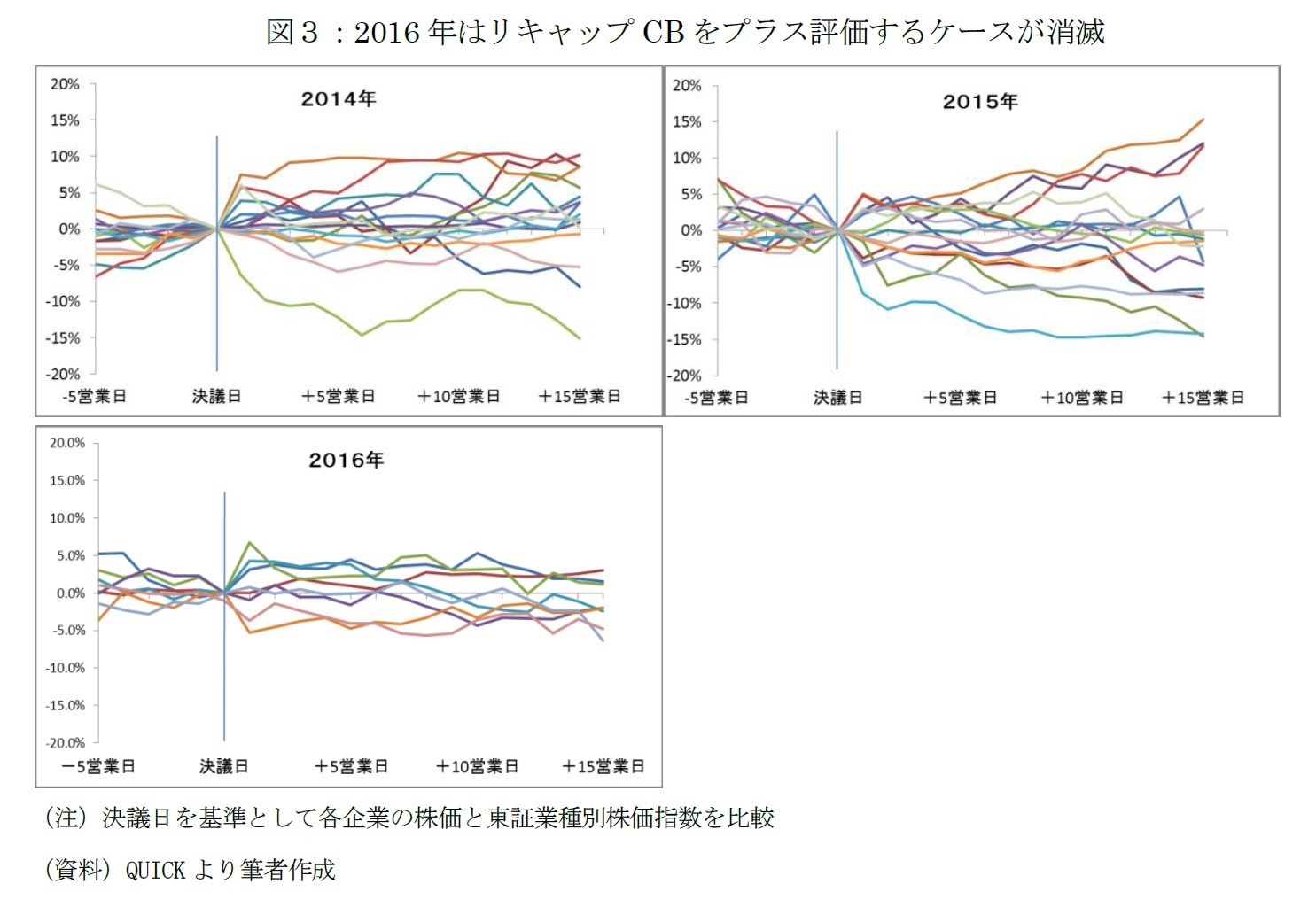

では、リキャップCBの発行に対して、株式市場はどのように反応しただろうか。図3は、2014年~2016年にリキャップCBを実施した企業の株価の推移である(各企業が属する東証業種別指数との相対値、決議日=0)。

どの年も決議日直後は株価が同業他社よりも5%以上上昇した企業が多い。ところが、5営業日以降は様子が異なる。2014年は決議日から5営業日以降も、ほぼ全ての企業の株価が値上がりまたは業種平均並みに推移した。これに対し、2015年は順調に株価が値上がりした企業がある一方、5社は5%以上下落した。そして2016年になると、リキャップCB発行を決めた全企業の株価が業種平均並みか、同業他社に劣後した。特に、株価が5%を超えてプラス評価されたケースが2016年は皆無となった点は注目に値しよう。

このような市場の変化は次のように解釈できる。2014年のROEブーム初期、投資家はリキャップCBによる自社株買いとROEの改善をポジティブに捉え「買い」で反応した。しかし、ROEブームの落ち着きとともに、投資家は自社株買いよりもCBによる潜在的な株式価値の希薄化を懸念し、リキャップCBによる見かけ上のROE改善に踊らなくなったようだ。

別の理由として、上場企業による自社株買いが増えたことも考えられる。自社株買い設定額は2014年3.7兆円、2015年4.8兆円、2016年5.7兆円と増加している。自社株買い自体が増えれば、発表のタイミング、金額などで個別企業の選別が進み、そのなかでCB発行とセットのリキャップCBには、より厳しい目が向けられるようになった可能性がある。

どの年も決議日直後は株価が同業他社よりも5%以上上昇した企業が多い。ところが、5営業日以降は様子が異なる。2014年は決議日から5営業日以降も、ほぼ全ての企業の株価が値上がりまたは業種平均並みに推移した。これに対し、2015年は順調に株価が値上がりした企業がある一方、5社は5%以上下落した。そして2016年になると、リキャップCB発行を決めた全企業の株価が業種平均並みか、同業他社に劣後した。特に、株価が5%を超えてプラス評価されたケースが2016年は皆無となった点は注目に値しよう。

このような市場の変化は次のように解釈できる。2014年のROEブーム初期、投資家はリキャップCBによる自社株買いとROEの改善をポジティブに捉え「買い」で反応した。しかし、ROEブームの落ち着きとともに、投資家は自社株買いよりもCBによる潜在的な株式価値の希薄化を懸念し、リキャップCBによる見かけ上のROE改善に踊らなくなったようだ。

別の理由として、上場企業による自社株買いが増えたことも考えられる。自社株買い設定額は2014年3.7兆円、2015年4.8兆円、2016年5.7兆円と増加している。自社株買い自体が増えれば、発表のタイミング、金額などで個別企業の選別が進み、そのなかでCB発行とセットのリキャップCBには、より厳しい目が向けられるようになった可能性がある。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本ファイナンス学会理事

・日本証券アナリスト協会認定アナリスト

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ROE至上主義の罠-短命に終わったリキャップCBブーム】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ROE至上主義の罠-短命に終わったリキャップCBブームのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.