- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- トランプ相場とアベノミクス相場の相違点(為替)~金融市場の動き(2月号)

2017年02月03日

文字サイズ

- 小

- 中

- 大

1.トピック:トランプ相場とアベノミクス相場の相違点(為替)

トランプ氏の大統領選勝利以降、急速な円安ドル高が進行。今年に入ってからはやや調整しているが、それでも大統領選前と比べると大幅な円安水準にある。近年、選挙後に大幅な円安が進んだ別の例としては、2012年12月に安倍自民党が勝利した衆院選後が挙げられる。トランプ氏勝利後のトランプ相場(2016年11月8日~)と安倍自民党勝利後のアベノミクス初期の相場(2012年12月17日~)を比較し、その共通点と相違点を分析する。

(トランプ相場はドル高色が強く、ドル高牽制を誘発)

まず、両相場の為替動向を確認する。トランプ相場では、米大統領選の前日である昨年11月7日を起点(ゼロ)とすると、昨日2月2日は63営業日後にあたるが、昨日のドル円レート(112.8円)は、選挙前日時点(104.5円)に対して8.3円の円安ドル高水準にある。同じく、アベノミクス初期の相場(以下、単に“アベノミクス相場”と表記)について、選挙前日の2012年12月14日(ドル円レート83.5円)を起点(ゼロ)とすると、63営業日後である3月13日のドル円レート(96.1円)は12.6円の円安水準であった。つまり、選挙後63日時点における円安の進行度合いは、アベノミクス相場の方がやや大きかったが、ともに短期間で大幅な円安が進んでいる。

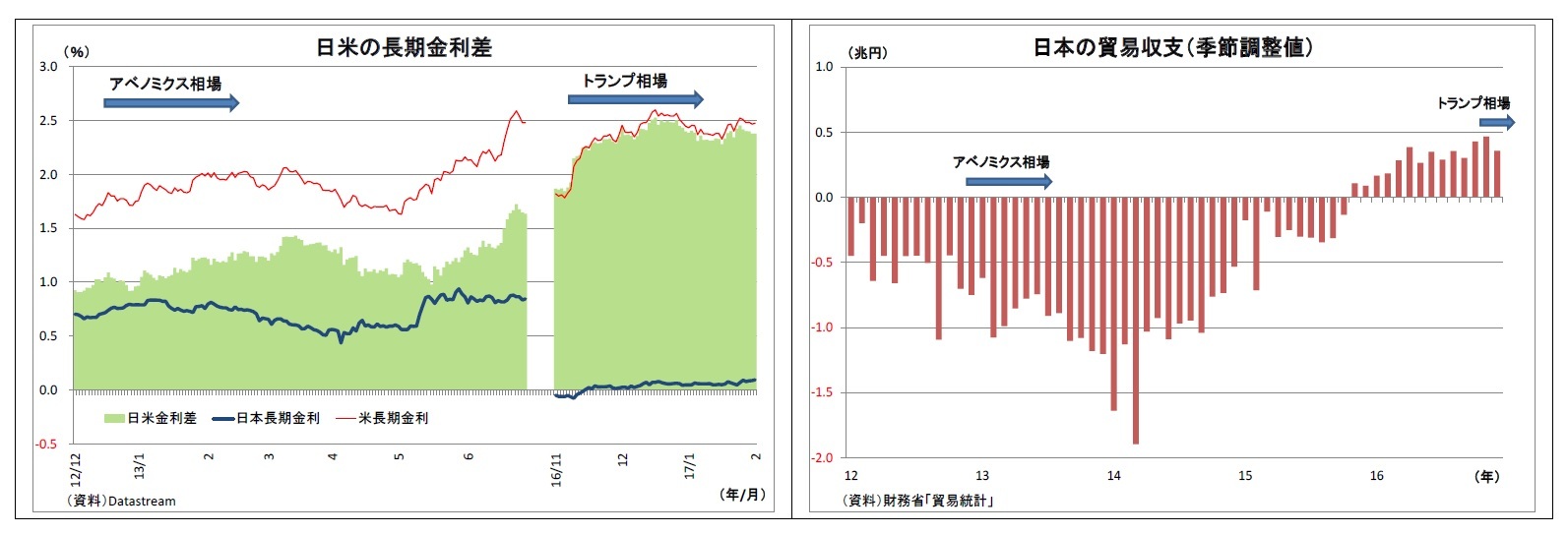

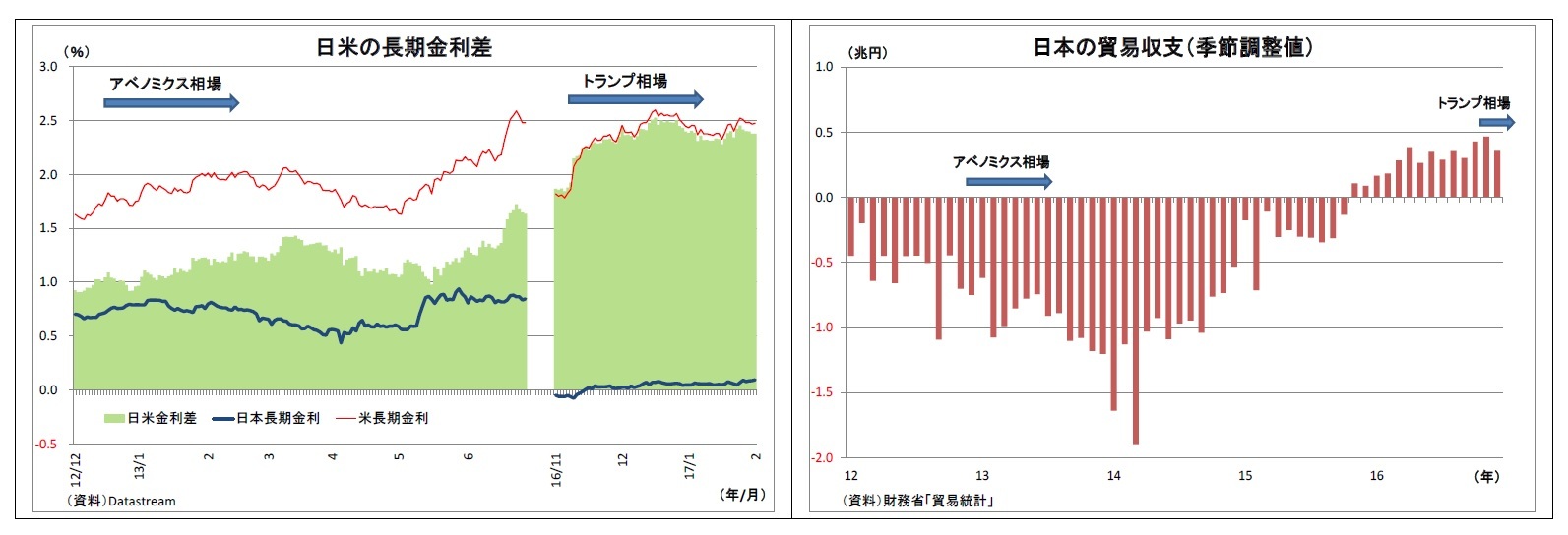

次に円安ドル高の背景を見ると、両相場ともに、日米長期金利差が拡大していた点が共通する。ただし、金利差拡大のパターンは異なる。アベノミクス相場では米景気の緩やかな回復を受けて米長期金利が緩やかに上昇する反面、日銀の金融緩和強化の思惑から日本の金利が低下する形で、13年3月にかけて日米金利差が拡大した。一方、トランプ相場では、米長期金利のみが上昇する形で昨年12月半ばにかけて日米金利差が拡大した。トランプ氏が公約に掲げる大規模なインフラ投資・減税による米景気加速期待が背景にある。

また、日本の貿易収支の状況も両相場で大きく異なる。アベノミクス相場の時期には、東日本大震災に伴うエネルギー輸入拡大によって貿易収支は大幅な赤字であり、円安を促す要因となっていた。その後、原油価格の大幅下落によって、2015年末に貿易収支は黒字化し、以降も黒字を維持しているため、トランプ相場下では日本の貿易収支は円高圧力として作用している。

(トランプ相場はドル高色が強く、ドル高牽制を誘発)

まず、両相場の為替動向を確認する。トランプ相場では、米大統領選の前日である昨年11月7日を起点(ゼロ)とすると、昨日2月2日は63営業日後にあたるが、昨日のドル円レート(112.8円)は、選挙前日時点(104.5円)に対して8.3円の円安ドル高水準にある。同じく、アベノミクス初期の相場(以下、単に“アベノミクス相場”と表記)について、選挙前日の2012年12月14日(ドル円レート83.5円)を起点(ゼロ)とすると、63営業日後である3月13日のドル円レート(96.1円)は12.6円の円安水準であった。つまり、選挙後63日時点における円安の進行度合いは、アベノミクス相場の方がやや大きかったが、ともに短期間で大幅な円安が進んでいる。

次に円安ドル高の背景を見ると、両相場ともに、日米長期金利差が拡大していた点が共通する。ただし、金利差拡大のパターンは異なる。アベノミクス相場では米景気の緩やかな回復を受けて米長期金利が緩やかに上昇する反面、日銀の金融緩和強化の思惑から日本の金利が低下する形で、13年3月にかけて日米金利差が拡大した。一方、トランプ相場では、米長期金利のみが上昇する形で昨年12月半ばにかけて日米金利差が拡大した。トランプ氏が公約に掲げる大規模なインフラ投資・減税による米景気加速期待が背景にある。

また、日本の貿易収支の状況も両相場で大きく異なる。アベノミクス相場の時期には、東日本大震災に伴うエネルギー輸入拡大によって貿易収支は大幅な赤字であり、円安を促す要因となっていた。その後、原油価格の大幅下落によって、2015年末に貿易収支は黒字化し、以降も黒字を維持しているため、トランプ相場下では日本の貿易収支は円高圧力として作用している。

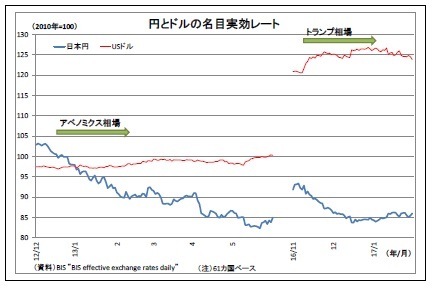

これらの違いは、各通貨の複数通貨に対する強弱を表す指数である(名目)実効レートの動きの違いとして現れている。アベノミクス相場とトランプ相場におけるBIS実効レートを見ると、前者ではドル実効レートが底堅く推移するなかで円実効レートが大きく下落しており、「円安」の色彩が極めて強い。日銀の金融緩和強化観測に伴う日本の金利低下と巨額の貿易赤字が円を大きく押し下げたためと考えられる。

一方、トランプ相場では、円実効レートの下落がアベノミクス相場時と比べて小幅に留まるうえ、ドル実効レートが大きく上昇しており、「ドル高」の色彩が目立つ。トランプ氏の経済対策に対する期待が金利上昇を通じてドルを押し上げる一方、資金流出懸念から新興国通貨が下落したためと考えられる。

一方、トランプ相場では、円実効レートの下落がアベノミクス相場時と比べて小幅に留まるうえ、ドル実効レートが大きく上昇しており、「ドル高」の色彩が目立つ。トランプ氏の経済対策に対する期待が金利上昇を通じてドルを押し上げる一方、資金流出懸念から新興国通貨が下落したためと考えられる。ドル高は米経済、とりわけ輸出にとっての重荷・逆風になる。アベノミクス相場は「円安」の色彩が強かったために米国側の拒否反応が出なかったが、トランプ相場は「ドル高」の色彩が目立つため、トランプ大統領のドル安志向と共鳴し、最近の同氏によるドル高・円安牽制発言に繋がっている。従って、この構造が変わらない限り、今後もトランプ大統領によるドル高・円安牽制発言が続く可能性が高い。

(安倍政権はスタートダッシュで期待に応えた、トランプ政権は?)

今後のドル円相場の最大のカギになるのは、トランプ政権による市場の期待への対応だ。

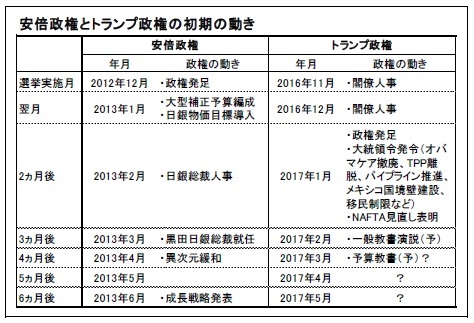

今後のドル円相場の最大のカギになるのは、トランプ政権による市場の期待への対応だ。振り返ってみると、アベノミクス相場もトランプ相場同様、当初は「期待先行」と言われていたが、安倍政権は発足以降に矢継ぎ早に市場の期待に応え続けた。具体的には、政権発足の翌月である2013年1月にはアベノミクス第2の矢(財政政策)にあたる大規模な予算編成を行うとともに、第1の矢(金融政策)では、日銀に2%の物価目標導入を要請し、受け入れさせた。さらに発足から2ヵ月後にあたる同年2月には積極緩和を支持する黒田氏の日銀総裁にあてる人事を固め、3ヵ月後にあたる3月に同氏が総裁に就任、翌4月には、日銀が市場の予想を大きく上回る異次元緩和を導入した。安倍政権は発足後早期に市場が待ち望む大規模金融緩和への道筋をつけたことが円安の持続に繋がった。

一方、トランプ政権はというと、これまでのところ多くの大統領令発令という形で政策を実行に移しているが、それらの大半は市場の懸念を高める保護主義的な政策であり、市場が待ち望んでいる大規模なインフラ投資・減税に関する具体的な動きはまだ見えてこない。保護主義的な政策のみが先行したことが市場の景気回復期待を削ぎ、さらに大統領が保護主義と融合させる形でドル高牽制を始めたことが、今年に入ってドル円が円高ドル安にシフトした原因となっている。

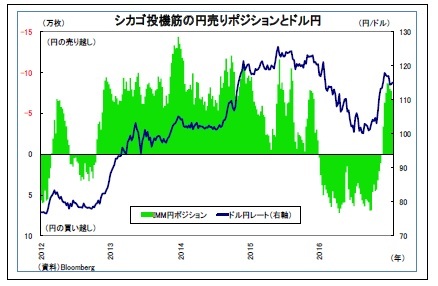

一方、トランプ政権はというと、これまでのところ多くの大統領令発令という形で政策を実行に移しているが、それらの大半は市場の懸念を高める保護主義的な政策であり、市場が待ち望んでいる大規模なインフラ投資・減税に関する具体的な動きはまだ見えてこない。保護主義的な政策のみが先行したことが市場の景気回復期待を削ぎ、さらに大統領が保護主義と融合させる形でドル高牽制を始めたことが、今年に入ってドル円が円高ドル安にシフトした原因となっている。従って、今後発表される予算教書で説得力のある大規模なインフラ投資・減税策を示せるか?その後に予算権限を握る議会との調整を順調に進められるか?が注目される。市場の期待に応える大規模なインフラ投資・減税の具体像が見えてくれば、再びドル高を促すだろう。一方、財源不足という問題があるだけに、議会との調整過程で難航し、大幅な規模縮小という方向に進めば、既に投機筋の円ポジションで円売りが積みあがっていることが示すように市場は期待を織り込んでいるだけに、その剥落に伴ってドル安が進むことになるだろう。

また、トランプ大統領が進める保護主義的な政策やドル高牽制は円高に働くだけに、これら政策に関する動きも引き続き注目される。

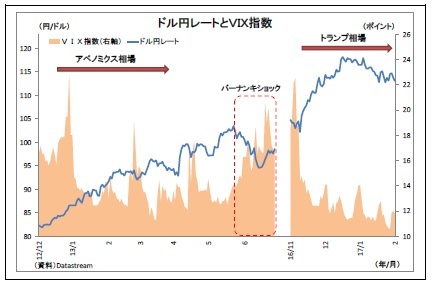

なお、安倍政権発足後の円安ドル高局面は2013年5月にかけておよそ5ヵ月間にわたって継続した。その後、当時のFRB議長であったバーナンキ氏が量的緩和の早期終了を示唆したことで世界の金融市場が不安定化し(いわゆる“バーナンキ・ショック”)、投資家の不安が高まったことで(恐怖指数と言われるVIX指数が上昇)、円安局面は一旦終了することになった。低金利のためリスク回避通貨とされる円は、投資家の不安や警戒が高まる局面では買われやすい。

なお、安倍政権発足後の円安ドル高局面は2013年5月にかけておよそ5ヵ月間にわたって継続した。その後、当時のFRB議長であったバーナンキ氏が量的緩和の早期終了を示唆したことで世界の金融市場が不安定化し(いわゆる“バーナンキ・ショック”)、投資家の不安が高まったことで(恐怖指数と言われるVIX指数が上昇)、円安局面は一旦終了することになった。低金利のためリスク回避通貨とされる円は、投資家の不安や警戒が高まる局面では買われやすい。現在の世界情勢を見渡すと、欧州の国政選挙、英国のEU離脱、中国の資金流出懸念、中東の地政学リスクなど、下振れリスク要因がごろごろしており、このうちの一つでも緊迫化すれば、円高が再発するおそれがある。そして、昨年末に円安ドル高を促したトランプ政権の政策運営も、その引き金になる可能性のあるリスク要因の一つに位置付けられる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【トランプ相場とアベノミクス相場の相違点(為替)~金融市場の動き(2月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

トランプ相場とアベノミクス相場の相違点(為替)~金融市場の動き(2月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.