- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米国製造業の動向-製造業の不振も、米国のリセッションに繋がる可能性は低い

2016年04月22日

文字サイズ

- 小

- 中

- 大

3.米国経済への影響

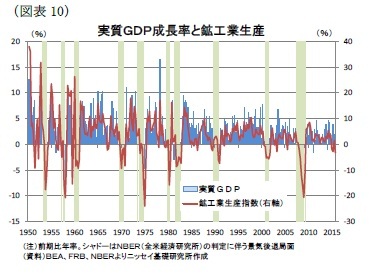

(1)景気循環と鉱工業生産:鉱工業生産と米リセッションの相関は高くない

(1)景気循環と鉱工業生産:鉱工業生産と米リセッションの相関は高くない米鉱工業生産の落込みが米経済のリセッションに繋がるのではとの懸念が一部にあるようだ。そこで、過去の景気循環と鉱工業生産指数の動向を確認したい。全米経済研究所(NBER)が判定する景気後退局面は、1950年以降(263四半期)に10回あり、合計期間は47四半期(全体の18%)となっている(図表10)。このうち、鉱工業生産が前期比で減少している期間は37四半期と、景気後退期間の8割弱程度となっている。

一方、1950年以降に鉱工業生産が減少した期間は63四半期あるため、鉱工業生産が減少した期間のうち4割程度は米景気後退期に該当していない。このことは、景気後退期には鉱工業生産が減少する傾向があるが、鉱工業生産の減少が必ずしも景気後退に繋がっている訳ではないことを示している。

(2)産業別シェア(GDP、雇用):製造業のシェアは大幅に低下

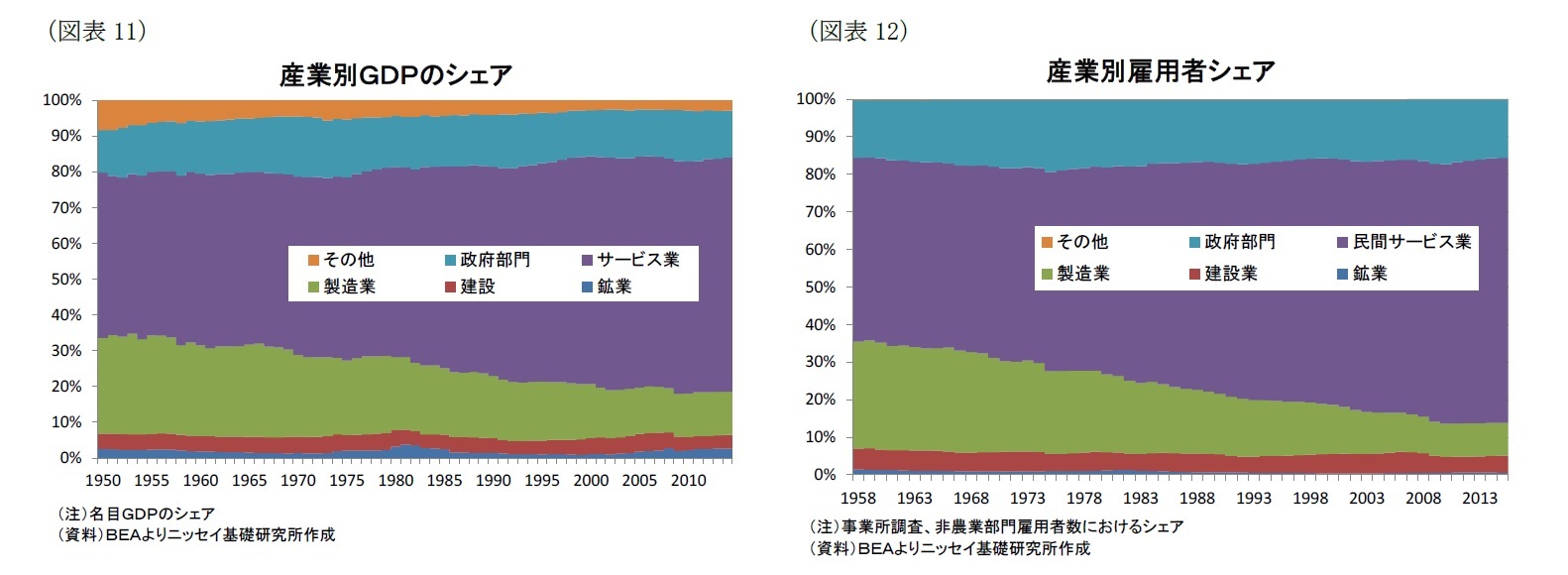

さらに、米国経済において製造業の重要性は長期に亘り低下している。産業別のGDPと雇用者数のシェアを確認しよう。産業別のGDPシェアを1950年と2014年で比較すると、鉱業(2.6%→2.6%)と、建設業(4.3%→3.8%)では大きな変動はないものの、鉱業および建設業以外の製造業(26.8%→12.1%)ではシェアが半分以下となるなど、大きく落込んでいることが分かる(図表11)。

一方、雇用者シェアを1958年と2015年で比較すると、鉱業(1.4%→0.5%)、建設業(5.6%→4.5%)と小幅に低下しているほか、製造業(28.5%→8.7%)ではGDPシェアより落ち込みが顕著となっている。製造業は、50年代には雇用の3割程度を創出しており重要な業種であったが、足元では1桁台後半の雇用創出に留まっており、労働市場における重要性は非常に低い(図表12)。

さらに、米国経済において製造業の重要性は長期に亘り低下している。産業別のGDPと雇用者数のシェアを確認しよう。産業別のGDPシェアを1950年と2014年で比較すると、鉱業(2.6%→2.6%)と、建設業(4.3%→3.8%)では大きな変動はないものの、鉱業および建設業以外の製造業(26.8%→12.1%)ではシェアが半分以下となるなど、大きく落込んでいることが分かる(図表11)。

一方、雇用者シェアを1958年と2015年で比較すると、鉱業(1.4%→0.5%)、建設業(5.6%→4.5%)と小幅に低下しているほか、製造業(28.5%→8.7%)ではGDPシェアより落ち込みが顕著となっている。製造業は、50年代には雇用の3割程度を創出しており重要な業種であったが、足元では1桁台後半の雇用創出に留まっており、労働市場における重要性は非常に低い(図表12)。

このようにみると、過去のデータは鉱工業生産の減少が必ずしも米景気後退に繋がる訳ではないことを示しているほか、米産業構造における製造業の重要性が低下していることが分かる。このため、足元の米製造業の不振が米経済のリセッションを引き起こすとの懸念は行き過ぎだろう。

4.今後の見通し

前記のように、製造業出荷や民間設備投資の先行指数であるコア資本財の新規受注額は、足元で減少幅が拡大しているため、これらの指標からは、生産や設備投資の面で製造業の回復が見通せない状況となっている。

もっとも、製造業不振の要因の一つとなっている原油安については、16年2月に30ドル割れまで落込んだ後、足元(4月22日現在)では40ドル台前半まで上昇しており、下値不安は一旦後退している。このため、原油価格がこのまま安定すれば資源関連の生産や設備投資の減少に歯止めがかかるとみられる。

もっとも、製造業不振の要因の一つとなっている原油安については、16年2月に30ドル割れまで落込んだ後、足元(4月22日現在)では40ドル台前半まで上昇しており、下値不安は一旦後退している。このため、原油価格がこのまま安定すれば資源関連の生産や設備投資の減少に歯止めがかかるとみられる。

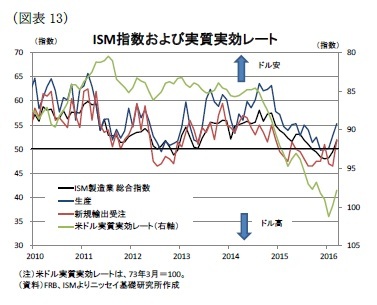

また、ドル高も足元では是正されている。米ドル実質実効レートは、16年1月以降ドル安の動きとなっており、それに連動するように大企業製造業の企業センチメントを示すISM製造業指数は、総合指数が15年9月以来6ヵ月ぶりに拡大と縮小の境となる50の水準を上回った(図表13)。さらに、新規輸出受注も14年12月以来の水準に回復していることから、短期的には輸出が回復する可能性が高くなっている。

また、ドル高も足元では是正されている。米ドル実質実効レートは、16年1月以降ドル安の動きとなっており、それに連動するように大企業製造業の企業センチメントを示すISM製造業指数は、総合指数が15年9月以来6ヵ月ぶりに拡大と縮小の境となる50の水準を上回った(図表13)。さらに、新規輸出受注も14年12月以来の水準に回復していることから、短期的には輸出が回復する可能性が高くなっている。ただし、足元のドル高是正は、投資家のリスク回避指向の高まりに伴い、安全通貨としての円高が進んでいるなどの一時的な要因によると考えられ、今後、資本市場が安定しリスク回避姿勢が弱まれば、再び米金利先高観測を背景にドル高に復するとみられる。このため、ドル高解消に伴う製造業の回復持続性は乏しいだろう。

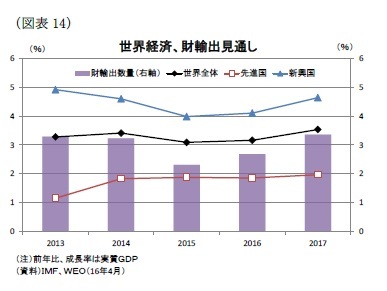

一方、世界的にみれば製造業を取り巻く環境は好転が期待できる。16年4月に発表されたIMFの世界経済見通しでは、世界経済は新興国の景気回復により、成長率が15年の前年比+3.1%から16年は同+3.2%に小幅ながら成長が加速するとみられるほか、財輸出についても、数量指数が15年の+2.3%から16年には+2.7%に加速すると予想されている(図表14)。

一方、世界的にみれば製造業を取り巻く環境は好転が期待できる。16年4月に発表されたIMFの世界経済見通しでは、世界経済は新興国の景気回復により、成長率が15年の前年比+3.1%から16年は同+3.2%に小幅ながら成長が加速するとみられるほか、財輸出についても、数量指数が15年の+2.3%から16年には+2.7%に加速すると予想されている(図表14)。このため、製造業を取り巻く環境は16年以降に好転が見込まれる。もっとも、米国では今後もドル高基調の持続を予想するため、米製造業の回復は、世界市場に劣後しよう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2016年04月22日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国製造業の動向-製造業の不振も、米国のリセッションに繋がる可能性は低い】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国製造業の動向-製造業の不振も、米国のリセッションに繋がる可能性は低いのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.