- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 土地・住宅 >

- 住宅取得に対する消費税率引き上げの影響-2013、2014年における戸建注文住宅の動向

住宅取得に対する消費税率引き上げの影響-2013、2014年における戸建注文住宅の動向

社会研究部 都市政策調査室長・ジェロントロジー推進室兼任 塩澤 誠一郎

文字サイズ

- 小

- 中

- 大

4――消費税率引き上げに伴う負担軽減措置の効果

1|住宅ローン減税は、特に低年齢層に効果があった

1|住宅ローン減税は、特に低年齢層に効果があった「住宅ローン減税」は、住宅を取得した場合に、その住宅に居住した年から10年間、年末の住宅ローン残高に応じて毎年一定額を所得税から控除し、控除しきれない分は翌年の住民税から控除する制度である。

消費税率の引き上げに対応して、平成25年度税制改正で適用期間が延長されるとともに、最大控除額が200万円から400万円に倍増され、住民税からの控除上限額も引き上げられるなど、大幅に拡充された。(図表1-4-1)

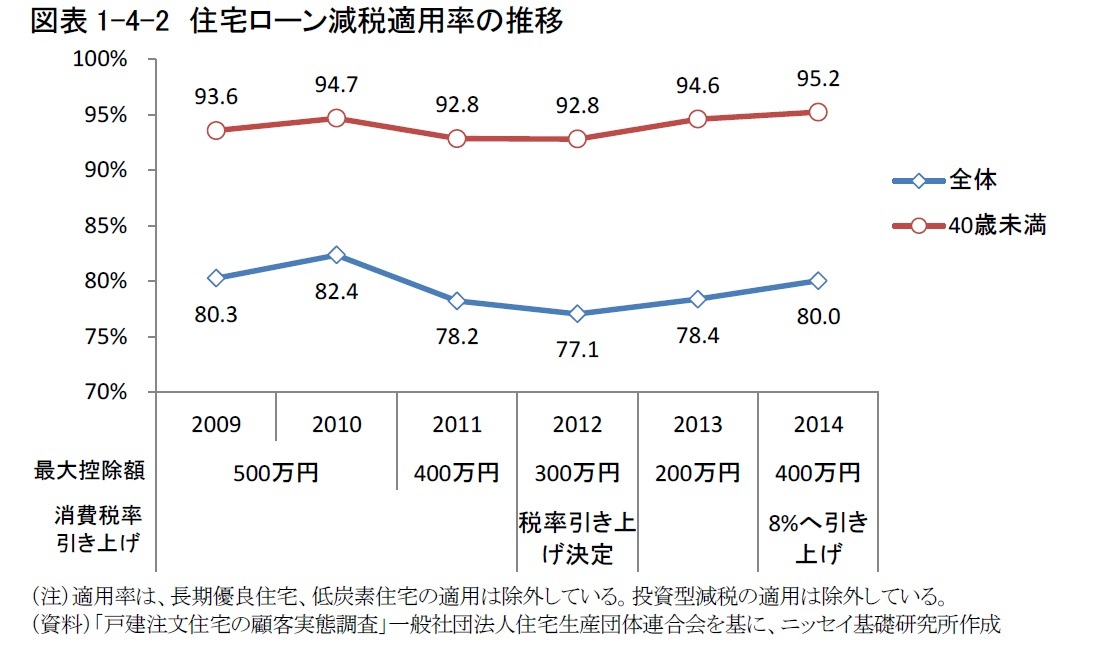

図表1-4-2は、「住宅ローン減税」を利用した人の割合(適用率)の推移を示している。これをみると全体では、2013年の78.4%から、2014年は80%と1.6ポイントの増加、40歳未満では、2013年の94.6%から、2014年が95.2%と0.6ポイントの増加であり、消費税率の引き上げに伴う取得資金の負担増に対し、「住宅ローン減税」拡充による、負担軽減の効果が認められる。(図表1-4-2)

しかし、80%前後で推移する全体に比べ、40歳未満は常に92%以上で推移している。住宅ローン減税が、最大控除額の違いにかかわらず、比較的年収の低い40歳未満の住宅取得を支える上で重要な役割を果たしていることが分かる。

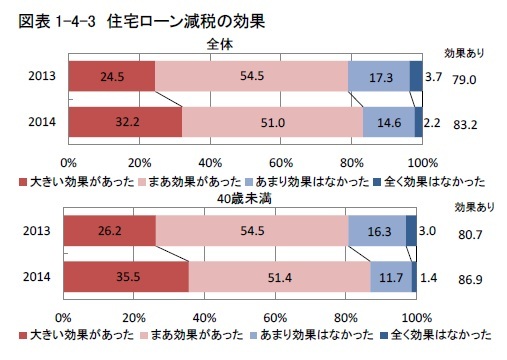

「住宅ローン減税」が、住宅取得に効果があったかどうかを問う設問では、全体の「大きい効果があった」が2013年の24.5%から、2014年に32.2%と、7.7ポイント増加しており、「まあ効果があった」との合計「効果あり」は2013年が79%、2014年83.2%で、4.2ポイントの増加である。

「住宅ローン減税」が、住宅取得に効果があったかどうかを問う設問では、全体の「大きい効果があった」が2013年の24.5%から、2014年に32.2%と、7.7ポイント増加しており、「まあ効果があった」との合計「効果あり」は2013年が79%、2014年83.2%で、4.2ポイントの増加である。40歳未満では、「大きい効果があった」は2013年の26.2%に対し、2014年は35.5%で、9.3ポイントの増加、「効果あり」は、2013年80.7%、2014年86.9%で、6.2ポイントの増加である。ここでも、全体に比べ、40歳未満に効果が高い結果となっている。(図表1-4-3)

2|すまい給付金も低年齢層に効果的

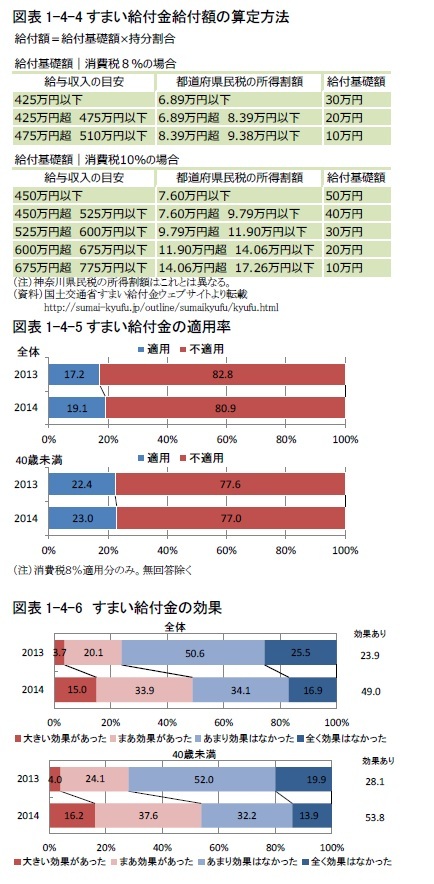

2|すまい給付金も低年齢層に効果的「すまい給付金」は、「住宅ローン減税」の効果が及びにくい低収入層に対し、住宅ローン減税とあわせて、消費税率引き上げによる負担の軽減を図るために導入された制度である。したがって、収入が一定以下の住宅取得者を対象としており、収入額の目安が消費税8%の場合510万円以下、10%の場合775万円以下となっていて、収入に応じた額が現金で給付される。収入は都道府県民税の所得割額から確認し、それに応じて給付基礎額が決まっており、これに取得した住宅の持分割合を乗じた額が給付額となる。

例えば、消費税8%の現在では、収入が425万円以下で、持分割合が1/2であれば、30万円×50%で、15万円が給付される。(図表1-4-4)

このように、給付対象が限られているため、すまい給付金の適用率は、2013年が17.2%、2014年が19.1%と全体の2割未満である。

40歳未満では、2013年が22.4%、2014年が23%と、各年全体を上回っている。

40歳未満は、全体に比べ収入の低い層が多いことから当然ではあるが、低年齢層により効果が高い。(図表1-4-5)

すまい給付金が、住宅取得に効果があったかどうかを問う設問を見ても、2014年全体の「大きい効果があった」が15%、「まあ効果があった」が33.9%であるのに対し、40歳未満では、「大きい効果があった」が16.2%、「まあ効果があった」は37.6%と高くなっている。(図表1-4-6)

このように、「住宅ローン減税」、「すまい給付金」は、消費税増税に伴う負担軽減措置として導入されたが、特に比較的年収の低い低年齢層に、より効果が高かったことがわかる結果となっている。

5――おわりに

- 2013、2014年は、取得費の増加と消費税率引き上げの2つが住宅取得に大きく影響を与えた。

- 取得費の増加と消費税率の引き上げは、自己資金が乏しく、取得資金の多くを借入金に頼る低年齢層に、住宅取得を手控えさせた可能性がある。

- 消費税率の引き上げは、低年齢層に駆け込み取得を促すと同時に、資金計画に圧迫感を与え、住宅の質を低下させた。

- 消費税率の引き上げによる負担増に対し、「住宅ローン減税」の拡充や「すまい給付金」は、比較的収入が低い低年齢層に、より効果が高かった。

2017年4月1日より、消費税率を10%に引き上げることが予定されている。消費税率8%への引上げが、建築費高騰と相まって、住宅を取得できる年収の下限額を引き上げ、年収の低い低年齢層の住宅取得にブレーキを掛けたという結果を見ると、10%への引上げは、特に、年収の低い低年齢層の住宅取得に、間違いなく、大きな影響を与えると予想される。建築費の高騰がこのまま続けば、取得資金負担がさらに高まって、取得を手控える層も増える可能性が高くなり、住宅の質のさらなる低下も懸念されるのである。

低年齢層には、子どもの出生や成長を動機に住宅取得を検討する人も多い。住宅取得を手控える人が増えたり、取得できても、住宅の質が低下したりするならば、将来の日本を支えるために必要不可欠な少子化対策、次世代育成等に対しても、多大なマイナスの影響を及ぼすと考えられる。「住生活の基盤である良質な住宅の供給」という住生活基本法の基本理念から遠ざかる状況にならないよう、現行の負担軽減策が十分かどうか、2015年以降の住宅取得の動向を見ながら、十分検証する必要があるだろう。

また、与党の平成27年度税制改正大綱に、消費税率10%への引上げ時に軽減税率を導入することが明記されて以降、与党間で、対象品目や経理方式、財源等に関する協議が続けられているが、対象品目については、現在のところもっぱら飲食料品に限定されている。しかし、消費税率引上げの資金計画への圧迫感が8割にも達するという調査結果を見ると、住宅取得を望む収入の低い低年齢層を中心に、住宅も生活必需品として対象品目にすることが大いに期待されていると考えられる。期待感の高い住宅取得という観点だけでなく、少子化対策、次世代育成等への影響という観点からも、年収の低い低年齢層に対する最も効果的な負担軽減策が検討・策定されることを是非とも期待したい。

[謝辞] 本レポートは、一般社団法人住宅生産団体連合会(住団連)の委託により、ニッセイ基礎研究所が実施した調査研究に基づいている。本稿執筆を了承いただいた一般社団法人住宅生産団体連合会に深謝申し上げる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1814

- 【職歴】

1994年 (株)住宅・都市問題研究所入社

2004年 ニッセイ基礎研究所

2020年より現職

・技術士(建設部門、都市及び地方計画)

【加入団体等】

・我孫子市都市計画審議会委員

・日本建築学会

・日本都市計画学会

(2015年12月04日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘 -

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【住宅取得に対する消費税率引き上げの影響-2013、2014年における戸建注文住宅の動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

住宅取得に対する消費税率引き上げの影響-2013、2014年における戸建注文住宅の動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.