- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期

生活研究部 上席研究員 久我 尚子

文字サイズ

- 小

- 中

- 大

1――はじめに~割安感の揺らぎと、体験志向への加速

ただし、前期までとは異なる動きが見られ始めている。為替がやや円高方向に振れたことで、訪日客にとっての「割安感」が薄れ、1人1日当たりの消費単価は前年同期比で約1割減少した1。特に中国や香港からの訪日客で単価の減少が顕著で、百貨店のインバウンド売上も2025年3月以降、減少傾向にある。

一方で、こうした変化は必ずしもネガティブなものではない。消費の内訳を見ると、「買い物代」の割合が低下する一方で、宿泊・飲食・体験といったサービス消費の比重が高まっている。インバウンド消費が「量」だけでなく「質」の面でも変化しつつある兆しと捉えることができるだろう。

本稿では、観光庁「インバウンド消費動向調査(2025年7-9月期)」を中心に、こうした構造変化の実態と、その先に見える可能性について考察する。

1 久我尚子「訪日外国人消費の動向(2025年4-6月期)~四半期で1千万人超・2兆円超が続くが、割安感が薄れて単価減少」、ニッセイ基礎研究所、基礎研レポート(2025/7/28)

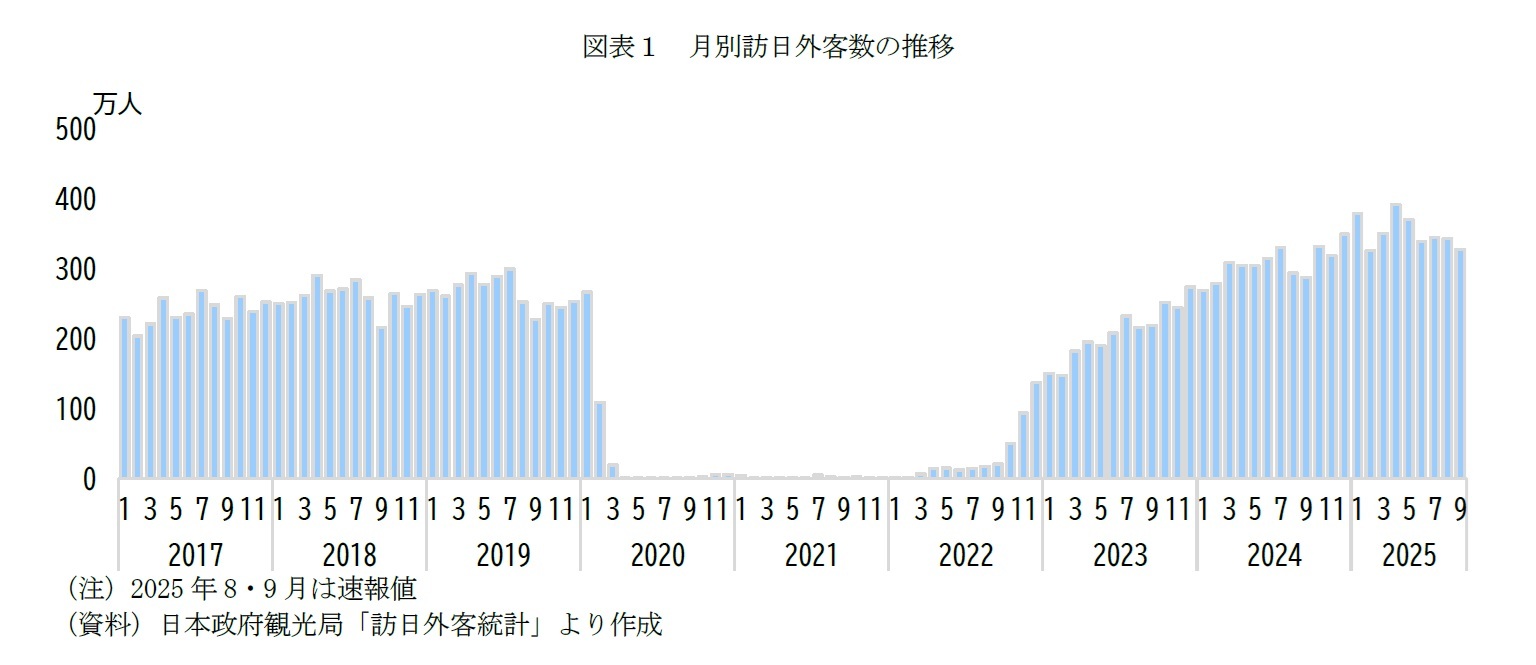

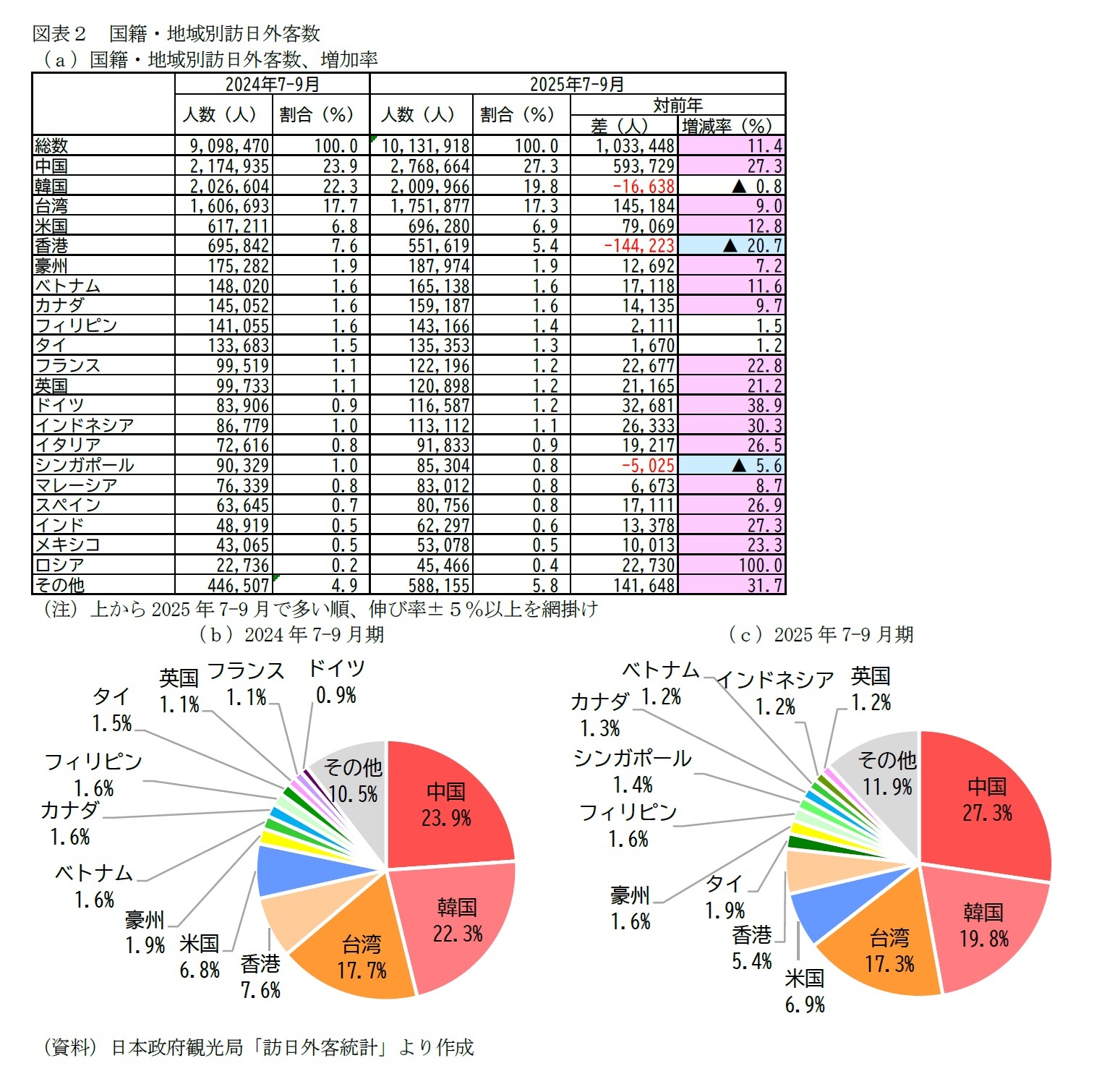

2――訪日外客数~1,000万人超えが定着、前期から中国が首位に復帰

また、ロシアが前年同期比で2倍、ドイツが約4割増、インドネシアが3割増と、欧州やアジア新興国で大幅な伸びが見られる。訪日客の顔ぶれが広がり、多様化が進んでいる様子がうかがえる。

2 訪日外客とは、外国人正規入国者から日本を主たる居住国とする永住者等の外国人を除き、外国人一時上陸客等を加えた入国外国人旅行者のこと。駐在員やその家族、留学生等の入国者・再入国者は訪日外客に含まれる。

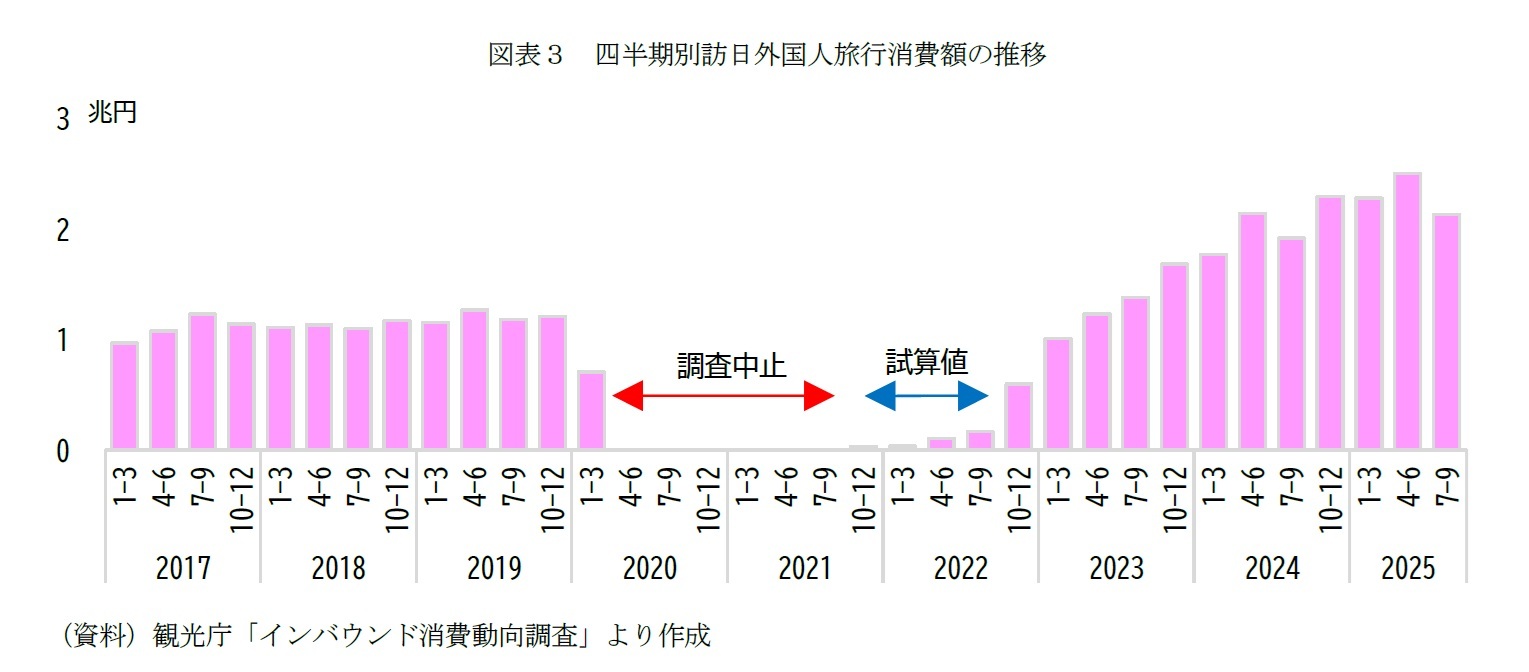

3――訪日外国人旅行消費額~総額は増加も、消費単価の減少傾向が続く

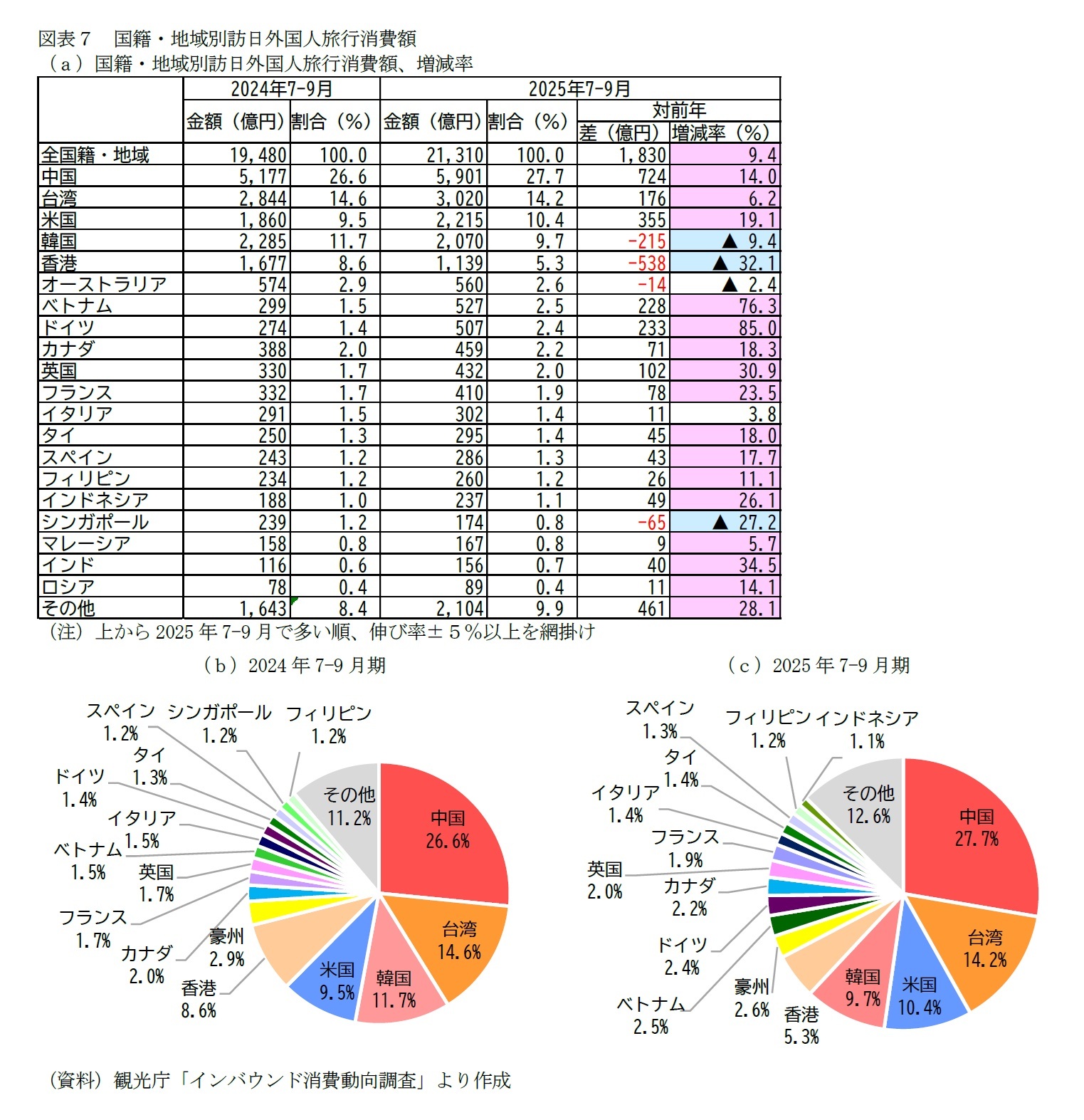

2025年7-9月期の訪日外国人旅行消費額は2兆1,310億円(一次速報)となり、前年同期比で11.17%増と堅調に推移した(図表3)。ただし、訪日客数の伸び(同11.47%増)をわずかに下回っており、4-6月期に続き、1人当たりの消費額は微減(約22万円、前年同期比▲0.27%)となった。

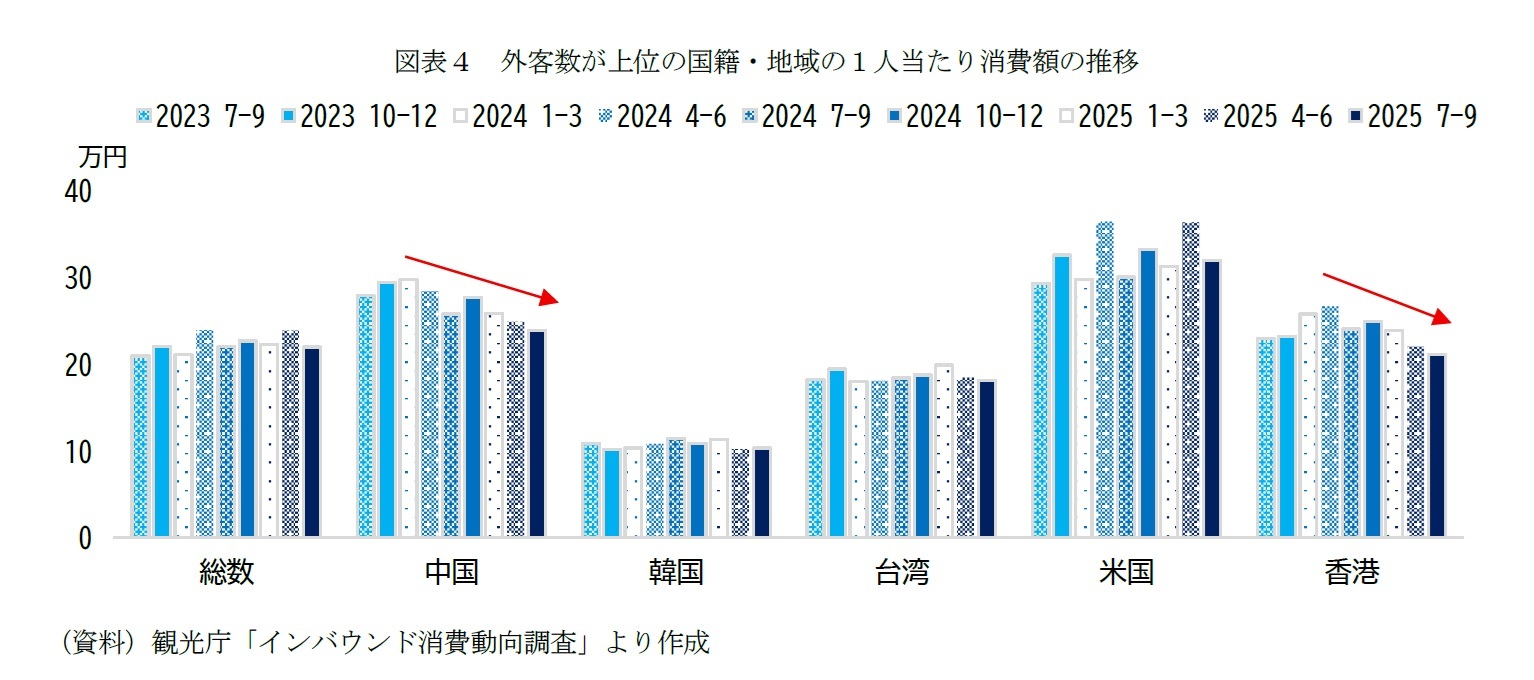

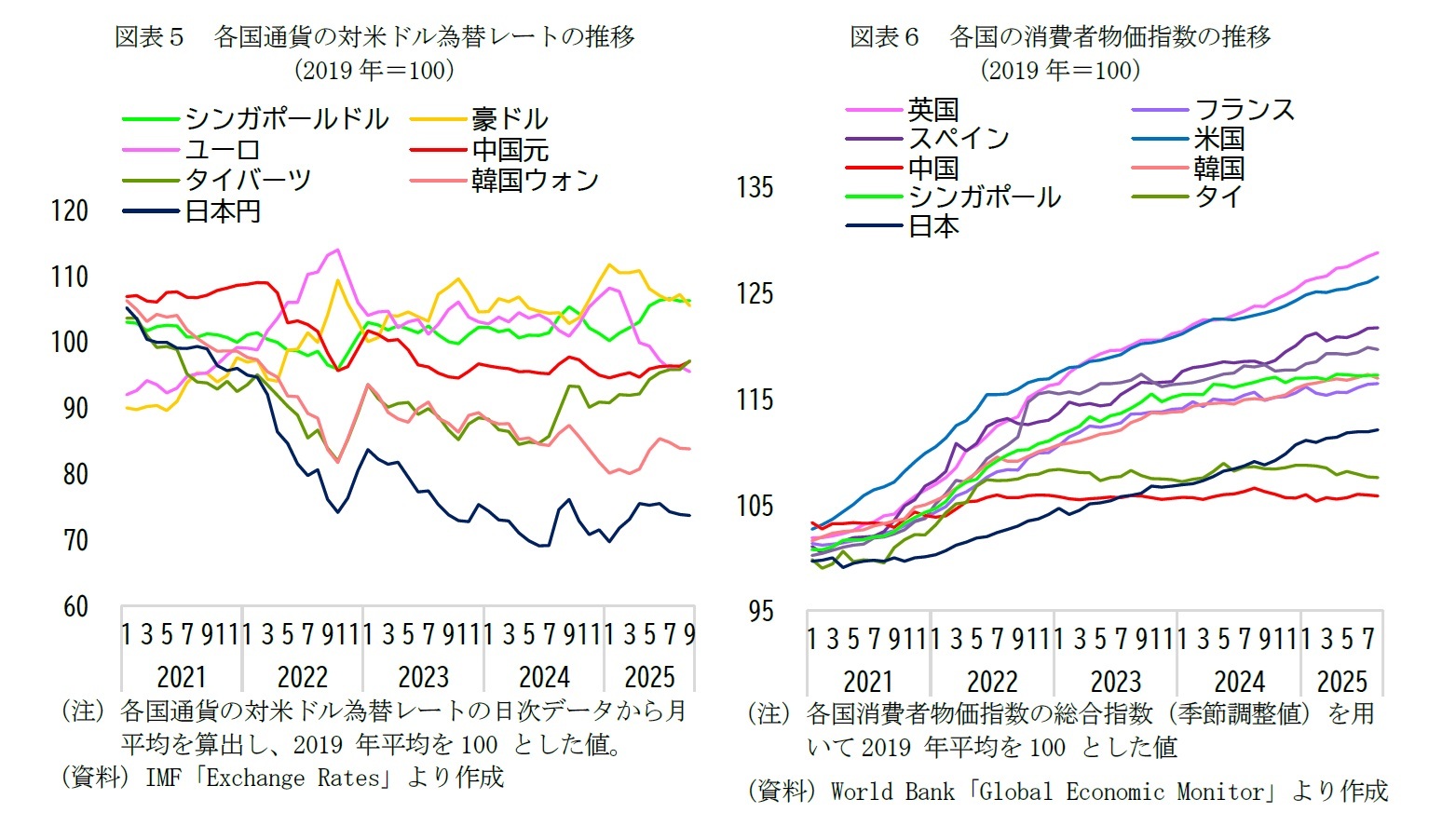

この背景には、中国や香港といった消費額上位国での単価減少がある(図表4)。中国では、1人当たり消費額が2024年1-3月の約29万7,000円から2025年7-9月には約23万9,000円へと約2割減少しており、コロナ禍からの回復以降、中国の消費単価は減少傾向が続いている。香港でも前年同期比で約2割減となっており、韓国や台湾でも前年を下回っている。これらの動きが、全体の平均単価を押し下げる要因となっている。

実際、百貨店のインバウンド売上(免税売上)は2025年3月以降、減少に転じている。日本百貨店協会によると、2月までは35カ月連続で前年を上回っていたが、3月以降で6カ月連続のマイナスとなった。特に5-7月は高額商品の購買減少により客単価が下がり、前年同月比で約4割減と大幅な落ち込みを見せた。8月には為替が前年並みに戻り減少幅は▲4.7%まで縮小したものの、構造的な変化の兆しと言えるだろう。

こうした動きは、次節で述べる消費内訳の変化、すなわち「買い物代」の割合低下にも表れている。

国籍・地域別では、中国が約5,900億円(全体の27.7%)で首位となり、台湾(約3,000億円、14.2%)、米国(約2,200億円、10.4%)、韓国(約2,100億円、9.7%)が続いた(図表7)。

消費額の順位は訪日客数とおおむね連動するが、平均宿泊日数によって差が生じている。韓国は訪日客数で2位(全体の19.8%)だが、平均宿泊日数が4.4日(観光・レジャー目的で3.5日)と全体平均(同11.5日、同7.3日)の半分以下のため、消費額は4位(9.7%)にとどまる。

対照的に、米国は訪日客数では4位(6.9%)ながら、平均宿泊日数が15.6日(同11.8日)と長く、消費額の構成比(10.4%)は訪日客数の1.5倍程度となっている。

1人当たり旅行支出額では、ドイツが約44万円で最も高く、英国(約36万円)、スペイン(約35万円)が続いた。

4――訪日外国人旅行消費額の内訳~「買い物」から「体験」へのシフトが進む

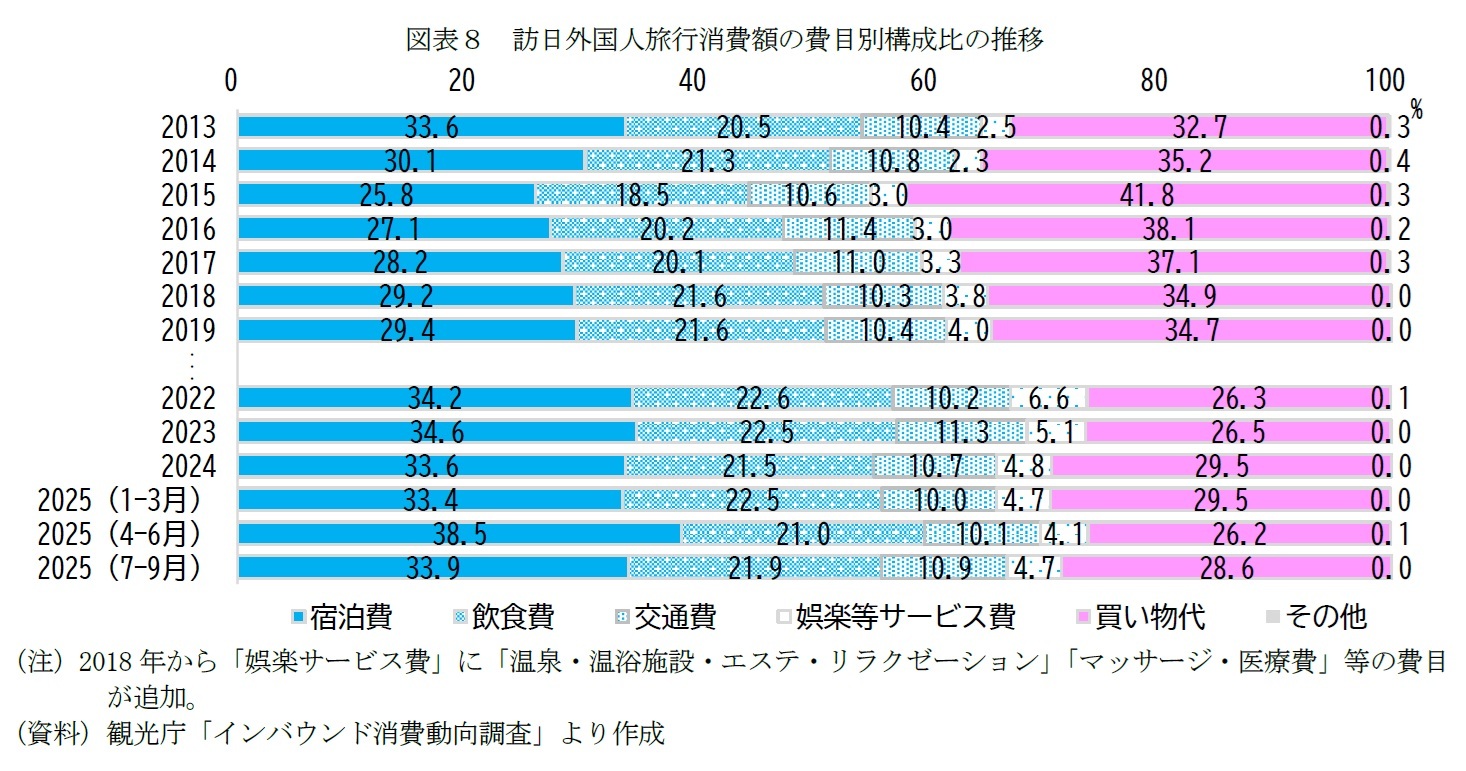

訪日外国人の消費内訳は、長期的に「買い物」から「体験」へとシフトしている(図表8)。中国人の「爆買い」が流行語となった2015年頃、「買い物代」は全体の4割を超えていた。しかしその後、中国の関税引き上げや、サービス消費志向の高い欧米客の増加を背景に、宿泊・飲食・娯楽等のサービス消費が拡大してきた。

2024年は円安による割安感から「買い物代」がやや持ち直したが、前期(2025年4-6月)は円高傾向で再び低下した。今期(7-9月)は為替が前年並みに戻ったことで「買い物代」の比率もやや上昇している。このように短期的には為替に左右されるものの、中長期では体験志向への構造変化が進んでいると言える。

インバウンド消費額が世界最大の米国では、「買い物代」は約2割にとどまり、大半がサービス消費で構成される。なかでも「娯楽等サービス費」は13.5%を占め、日本の約3倍にのぼる(国土交通省「観光白書(令和6年版」)。この差は、ナイトタイムエコノミー(夜間消費)関連サービスの不足が一因とされており、夜間消費の拡大は、訪日客1人当たりの消費額を押し上げる潜在的な成長余地となりうる。

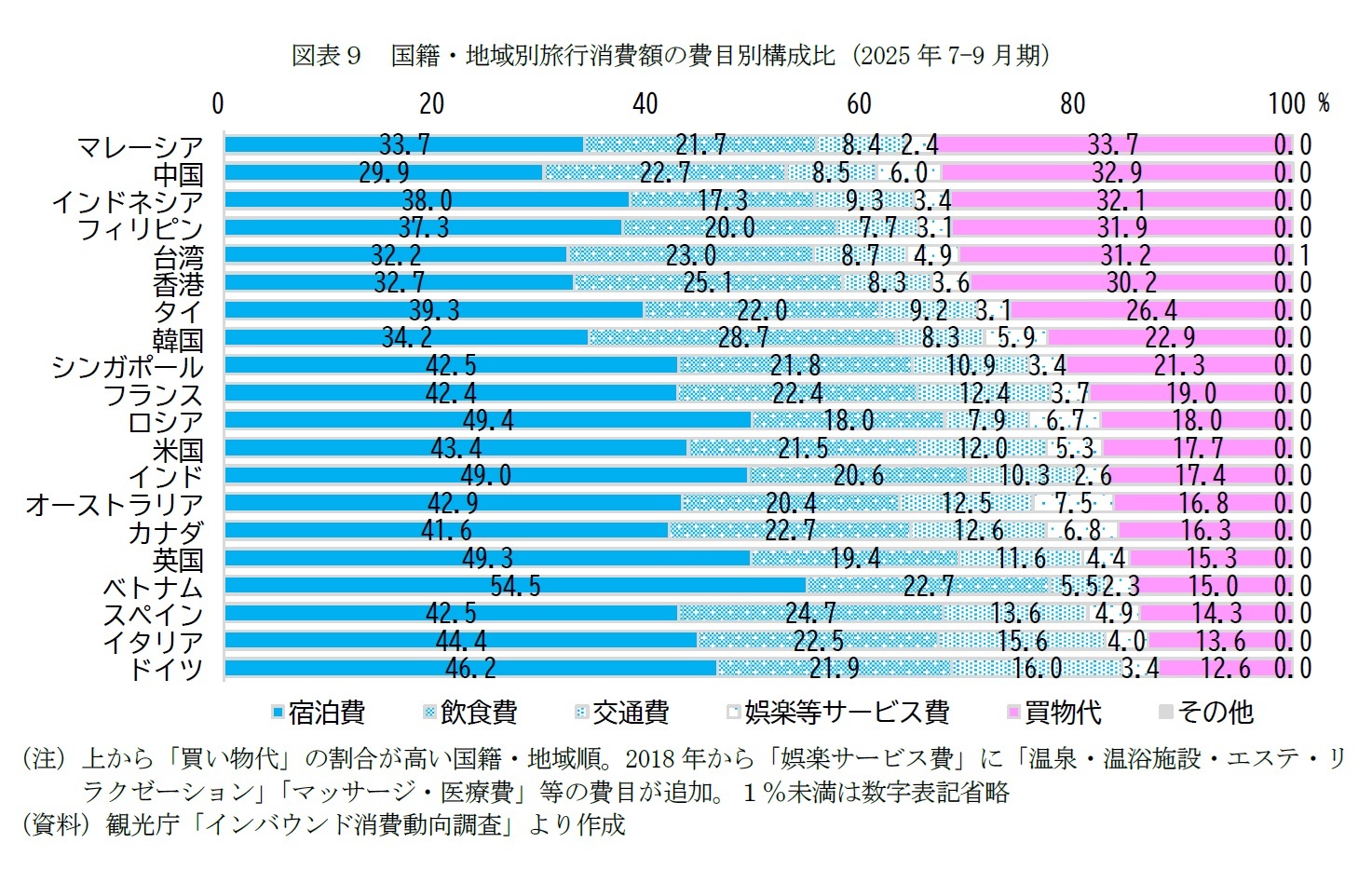

国籍・地域別では、アジア諸国でモノ消費、欧米諸国でコト消費が多い傾向が続いている(図表9)。注目すべきは、これまで「買い物代」比率で圧倒的首位だった中国が、今期初めてトップの座を譲った点だ。前期は39.9%を占めていたが、今期は32.9%と低下し、マレーシア(33.7%)に次ぐ2位となった。中国人の消費単価減少が、消費構造にも影響を与えていると考えられる。

「買い物代」比率の上位は、マレーシアに続き中国、インドネシア(32.1%)、フィリピン(31.9%)、台湾(31.2%)、香港(30.2%)と、いずれも3割台で並んだ。

一方、サービス消費(宿泊費・飲食費・交通費・娯楽サービス費)の割合が最も高いのはドイツ(87.4%)で、イタリア(86.4%)、スペイン(85.7%)、ベトナム(85.0%)が続いている。

5――おわりに~構造変化の兆しが鮮明に、「量」から「質」への転換期

一方で、消費の「質」には変化の兆しが見られる。今期も前期に続き、1人当たり消費額は微減となった。特に注目すべきは、平均宿泊日数が前年同期の9.4日から11.5日へと2日以上伸びたにもかかわらず、1人1日当たりの消費額が2割以上減少した点である。この背景には、為替の影響に加え、高級ブランド品の日本国内での値上がりが進み、訪日客にとっての「割安感」が薄れたことがある。

実際、百貨店のインバウンド売上は3月以降6カ月連続で前年を下回り、特に5-7月は約4割減と大幅な落ち込みを見せた。こうした動きは消費内訳にも表れている。為替が前年並みに戻った今期、「買い物代」の比率はやや持ち直したものの、中長期では「買い物」から「体験」へのシフトが着実に進んでいる。

今期の象徴的な変化は、中国の「買い物代」比率が初めて首位から陥落したことだ。前期の39.9%から今期は32.9%へと低下し、マレーシアに次ぐ2位となった。中国人の消費単価は減少傾向が続く中で、こうした動きが消費構造の変化を加速させている。一方で、ドイツ、インドネシア、インドなど欧州・アジア新興国からの訪日客は大幅に増加しており、訪日客の多様化が進んでいる。

こうした構造変化の背景には2つの要因がある。1つは、サービス消費志向の強い欧米客の増加である。これらの国々では自国でもモノからコトへの転換が進んでおり、日本でも体験や交流を重視する旅行スタイルが選ばれている。実際、ドイツやイタリア、スペインではサービス消費が8割を超え、こうした国々からの訪日客増加が、全体の消費構造を体験重視へと押し上げている。

もう1つは、アジア圏のリピーター増加である。韓国や台湾、香港ではリピーター率が8~9割に達しており、初回の観光名所巡りや定番土産購入を終えた旅行者が、次の訪問ではより深い体験を求めるようになっていると考えられる。浴衣での街歩き、茶道や書道、陶芸や寿司づくりなど、「日本ならでは」の体験メニューは広がりを見せており、SNSでの共有しやすさも相まって、選ばれる機会が増えていると見られる。

今後の展望として、欧米圏でもリピーターが増えていけば、体験型消費はさらに拡大するだろう。また、米国との比較で見えてきたナイトタイムエコノミーの可能性は、1人当たり消費額を押し上げる余地として注目される。米国では「娯楽等サービス費」が日本の3倍を占めており、夜間の文化・エンターテインメント消費の充実が、さらなる成長の鍵となりうる。

為替の変動や世界経済の不透明感など、短期的な変動要因はあるものの、日本は依然として質の高い文化体験を相対的に手頃な価格で提供できる旅行先だ。政府が掲げる「2030年6,000万人、15兆円」の目標達成には、単に訪日客数を増やすだけでなく、1人当たりの消費額を引き上げる「質」の追求が不可欠となる。

今期のデータが示すのは、インバウンド市場が「量的拡大」から「質的転換」の局面に差しかかっているという事実である。滞在日数は伸び、訪日客は多様化するなかで求められるのは、より深い日本体験だ。こうした変化を的確に捉え、地域の文化資源を活かした体験プログラムの充実や、夜間消費の拡大に取り組むことが、持続可能なインバウンド成長への道筋となるだろう。

(2025年10月21日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 | 久我 尚子 | 基礎研レポート |

| 2025/10/20 | 家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 | 久我 尚子 | 基礎研レポート |

| 2025/10/10 | 若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/10/08 | 若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.