- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- 金融セクターの気候変動対応の意識変化とイニシアチブの設立背景~金融機関における脱炭素の潮流~

金融セクターの気候変動対応の意識変化とイニシアチブの設立背景~金融機関における脱炭素の潮流~

総合政策研究部 研究員 土居 優

文字サイズ

- 小

- 中

- 大

1――はじめに

本稿では、こうしたイニシアチブの意義や方向性が再考されつつある現在、金融機関がなぜ気候変動に取り組む必要があるのかを再確認するため、気候変動に関する問題意識が高まった背景を整理し、金融セクターにおけるScope3の排出構造および排出算定基準について説明した上で、金融セクターの各業種別のイニシアチブの必要性について考察する。

1 アセットオーナーとは、機関投資家のうち年金基金や銀行、保険会社などの金融機関、財団など、資産を保有する組織のこと。

2 アセットマネージャーとは、機関投資家のうち、投資信託顧問会社や信託銀行などの資産の運用を行う組織のこと。

2――気候リスクへの対応と情報開示の進展

2010年代以降、気候変動は企業活動や金融市場に影響を及ぼすリスクとして注目されるようになった。気候リスクには自然災害の激甚化による物理的リスクや、脱炭素政策による事業継続や資産価値の低下といった移行リスクが含まれる。さらに、このような気候リスクが特定の企業や産業だけでなく、金融機関や市場全体に波及する可能性があるため、経済や金融の安定性を脅かすシステミックリスク3として認識されるようになった。

しかし、気候リスクが企業に与える影響は財務報告のみでは十分に把握できなかったため、投資家と企業との情報の非対称性4が課題となっていた。

こうした背景から2015年にG205の要請により、金融安定理事会(以下、FSB)6が気候関連財務情報開示タスクフォース(以下、TCFD) 7を設立し、国際的に統一された気候関連リスクの情報開示を推進した。また、同年にはパリ協定も採択され、金融セクターにおいても気候変動は経営に直結する重要課題として位置づけられるようになった。

3 システミックリスクとは、特定の金融機関や市場が機能不全となった場合にそのことの影響が他の金融機関や市場にまで、さらには金融システム全体にまで波及する金融危機を起こすというリスクのこと。

4 情報の非対称性とは、企業と投資家など経済主体の間で保有する情報に格差があること。

5 G20とは、19の主権国および欧州連合(EU)に加え、2023年以降はアフリカ連合(AU)も恒久メンバーとして参加する政府間フォーラムのこと。

6 金融安定理事会(FSB: Financial Stability Board)とは、国際金融システムの安定を確保するための国際的な組織のこと。2009年にG20の要請により、金融安定化フォーラム(FSF: Financial Stability Forum)を発展させる形で設立された。

7 気候変動財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)は金融安定理事会が2015年に設立した国際的イニシアチブで、企業が気候変動に関連する財務リスクと機会を適切に開示するためのフレームワークを提供していた。

TCFDは2017年に最終報告書8を公表した。当報告書は気候関連リスクや機会に関する情報開示のガイドラインであり、社債または株式に関わるすべての組織体(投資家から企業まで)を対象に、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つのカテゴリーに沿った情報開示を求めている。また、付録文書では金融セクターを銀行(貸付)、保険会社(保険引受)、アセットマネージャー(資産運用)、アセットオーナー(資産所有)の4つに分類し、それぞれに対する補助的なガイダンスも提供している。当報告書では、金融セクターに対し、貸付や投資、保険引受といった業務に関わる気候関連リスクや機会を把握し、それらを開示することを推奨している。また2℃目標9などの気候シナリオに基づく分析やScope3の開示も併せて求めており、これらは情報開示の統一化と企業間の比較可能性の向上を促進する契機となった。

8 TCFD「最終報告書 気候関連財務情報開示タスクフォースによる提言」https://www.fsb-tcfd.org/publications/

9 2℃目標とは、地球の平均気温の上昇を産業革命前に比べて2℃未満に抑える長期目標。パリ協定では、世界全体の平均気温の上昇を産業革命前より2℃を十分に下回る水準に抑え、1.5℃までに制限するための努力を継続することを目標に掲げている。

3――金融セクターにおけるScope3の重要性

GHGプロトコルのScope1~3の分類10に基づくと金融機関におけるGHGの排出構成は、一般的な事業会社とは大きく異なる。具体的に、金融機関は投融資などの金融サービスの提供を本業としているため、事業活動に伴う直接的な排出量(Scope1)や、電力などのエネルギー使用に伴う間接的な排出量(Scope2)に比べ、投融資などの金融サービスに起因する排出量(Scope3)が全体の大部分を占める。CDP11のレポートでは、世界の金融機関における金融ポートフォリオの間接排出量は、直接排出量の平均700倍以上であり12、Scope1、2、3の合計に占める投融資の排出量割合は99%以上を占めていると報告されている13。

10 土居 優 ニッセイ基礎研究所「温室効果ガスの削減目標であるSBTとその目標設定について」(2025年2月27日)

11 CDPとは、2000年に設立された国際的な非営利団体。気候変動、水資源、森林を軸に、企業に対して気候変動や環境に関する情報開示を求め、その内容を評価している。

12 CDP「THE TIME TO GREEN FINANCE CDP Financial Services Disclosure Report 2020」

13 CDP「CDP Technical Note: Relevance of Scope3 Categories by Sector」

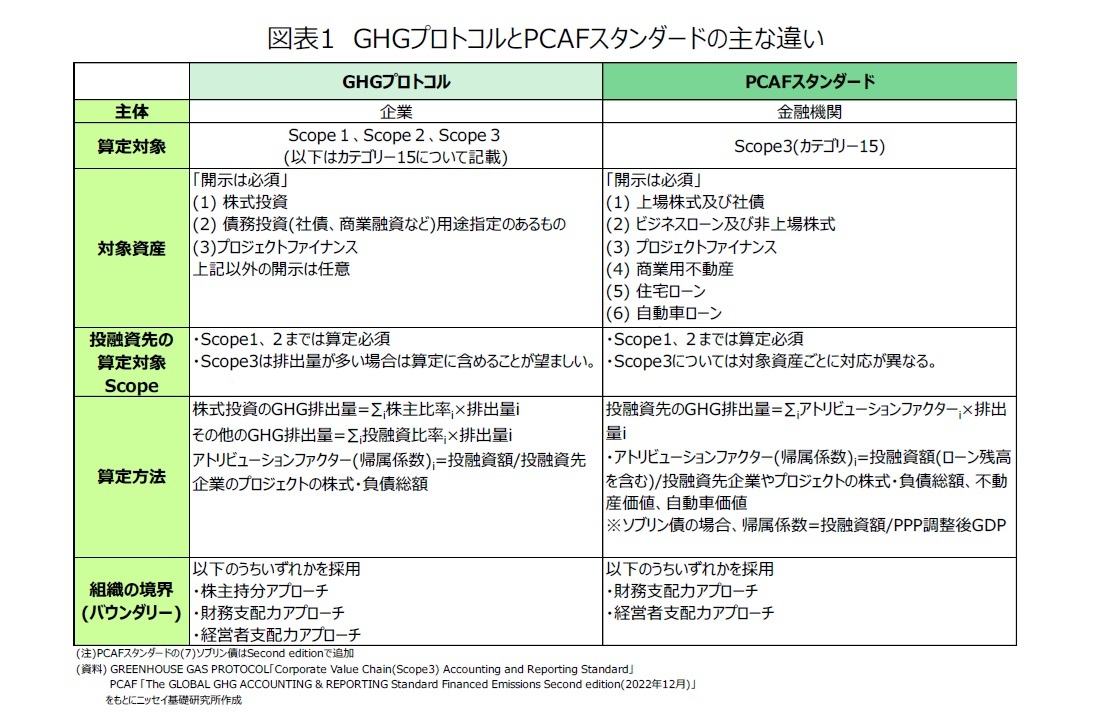

Scope3はGHGプロトコルによってさらに1 ~15のカテゴリーで分類されており、金融機関の排出量の中心となる投融資や金融サービスに基づく排出量の開示はカテゴリー15に定められている14。カテゴリー15では、株式投資、債券投資、プロジェクトファイナンスなどの運用に伴う排出量が算定される(図表1)。しかし、GHGプロトコルの算定方法はScope全体の包括的な概念であり、投融資先企業の排出量を金融機関にどのように帰属させるかが明確になっていない部分があったため、算出方法の整備などが求められていた。

これを受けて、GHG排出量の算定・開示のためのイニシアチブとして2015年にPartnership for Carbon Accounting Financials(以下、PCAF)15が設立され、2020年には、GHGプロトコルを基により金融機関に必要な内容を盛り込んだPCAFスタンダード16が策定された。これにより、対象資産の拡大や算定対象となるScopeの範囲、算出方法などがより詳細になったため(図表1)、カテゴリー15を精緻に算出・報告することが可能になった。

14 土居 優 ニッセイ基礎研究所「温室効果ガスの削減目標SBTであるSBTとその目標設定について」(2025年2月27日)

15 PCAF(Partnership for Carbon Accounting Financials)とは、金融機関が投融資先のGHG排出量を算定・開示するための国際的なイニシアチブ。2015年にオランダの金融機関14社が集まって設立され、2019年以降は世界の銀行、資産運用会社、保険会社などが加盟し、統一された方法論に基づき、排出量を算出・開示するための基準を提供している。

16 PCAF「The GLOBAL ACCOUNTING & REPORTING Standard」https://carbonaccountingfinancials.com/

金融機関がカテゴリー15の削減を行うためには、自社の投融資そのものを見直す必要があるため、踏み込んだ判断が求められる。

例えば、化石燃料に関連する事業を主とする企業への資金提供の見直しを行った場合、自社の投融資ポートフォリオにおけるGHG排出量の削減にはプラスに働くが、同時にエネルギーの供給不安定化などの副次的リスクが生じる可能性がある。このため、金融機関には企業との対話(エンゲージメント)を通じて経済の安定を維持しつつ、バランスの取れた脱炭素アプローチを実践することが求められる。

4――各金融業種別のイニシアチブの設立背景

2015年のパリ協定の採択以降、GHGに関する国際的なイニシアチブは次々と設立されてきたが、事業会社中心のイニシアチブや目的別のイニシアチブだけでは、金融セクターの特性に対応することが難しかったため、金融業種に特化したイニシアチブが設立されたと考えられる。その理由は大きく2つに整理できる。

1つ目は金融機関のGHG排出量の大部分はScope3のカテゴリー15に集中しており、これは製造業のサプライチェーン由来のScope3とは性質が異なる。また企業への投資や貸付など各金融業種によって対象や手法が異なるため、特性に応じて脱炭素を進めるための金融業種別のイニシアチブが必要であった。2つ目は、GHGに関する対応を一連の流れで行う必要があるためである。金融機関は資金の流れを通じて経済に影響を与える存在であり、国際的な規制や基準、政策などに深く関与し公共性が高いため、情報開示や目標設定など個別のイニシアチブだけでなく、GHGに関する戦略・実行、モニタリング、政策対応など一連の取り組みに対応し、各金融業種や金融セクターで情報共有を促進するためのイニシアチブが必要であった。

2018年に気候変動に関する政府間パネル(IPCC)が発表した1.5℃特別報告書17をきっかけに、金融機関でも1.5℃目標が採用されるようになった。

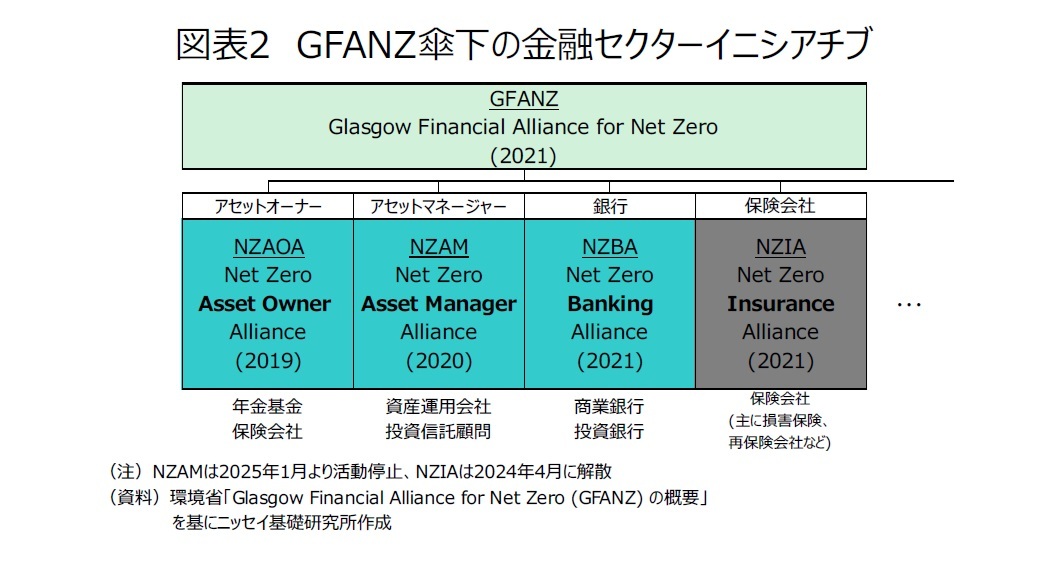

こうした流れで注目されたのが年金基金や保険会社など、長期的な視点で資産を保有・運用するアセットオーナーである。アセットオーナーは、資金の流れを決定づける上流に位置しており、投資活動を通じて社会や企業行動に強い影響を持っている。そのため、アセットオーナーは投資先企業やアセットマネージャーに対して積極的なエンゲージメントを行い、ネットゼロへの移行を主導する責任があると認識されるようになった。その一環として、アセットオーナーが投融資ポートフォリオのGHG排出量を2050年までに実質ゼロにすることを誓約するNet Zero Asset Owner Alliance(以下NZAOA)18が設立された。

17 土居 優 ニッセイ基礎研究所「温室効果ガスの削減目標SBTが注目される理由」(2025年2月27日)

18 Net Zero Asset Owner Alliance(NZAOA)とは、2019年9月にUNEP FI(国連環境計画・金融イニシアチブ)、PRI(責任投資原則)などによって設立されたアセットオーナーを対象にしたイニシアチブ。加盟機関が投融資ポートフォリオのGHG排出量を2050年までにネットゼロにすることを目指している。

NZAOAの設立は、アセットオーナーがネットゼロへの移行をコミットする大きな転換点となった。NZAOAに加盟するアセットオーナーは、資産運用を委託するアセットマネージャーに対しても、同様にネットゼロ目標の整合性を求めるようになり、2020年にアセットマネージャーを対象としたNet Zero Asset Managers initiative(NZAM)19が設立された。また、2021年には、Net Zero Banking Alliance(以下、NZBA)20やNet-Zero Insurance Alliance(以下、NZIA)21などの銀行や保険などの金融業種に特化したイニシアチブも設立された(図表2)。

また、これら金融業種別のイニシアチブを横断的に束ねる組織として、同年グラスゴー金融同盟(以下、GFANZ)22が設立された。傘下の各イニシアチブが加盟条件の設定や開示ルール、業種別のガイドラインを提供する一方で、GFANZは、金融機関がネットゼロのコミットメントを実際の行動に移すための取り組みを支援するツールや方法論の開発に取り組んでいる。

近年、一部のイニシアチブでは、政治・法的リスク、実務的困難などを理由に加盟企業の脱退が続き、NZIAは2024年4月に解散、NZAMは2025年1月より活動を停止する事態となっている。しかし、保険分野では、誓約型のイニシアチブに代わる形で対話を重視したForum for Insurance Transition to Net Zero(以下FIT)23が設立されており、引き続きネットゼロ移行を支援する動きは続いている。

19 Net Zero Asset Managers initiative (NZAM)とは、IIGCC(気候変動に関する機関投資家グループ)が中心となり、Climate Action 100+、PRI(責任投資原則)など複数の国際的なESG投資団体によって設立されたアセットマネージャーを対象としたイニシアチブ。加盟機関が投融資ポートフォリオを2050年までにネットゼロにすることを目指している。

20 Net-Zero Banking Allianceとは、UNEP FIによって2021年に設立された銀行を対象としたイニシアチブ。加盟機関は貸付・引受などに伴うGHG排出量を2050年までに実質ゼロにすることを目指している。

21 Net-Zero Insurance Alliance (NZIA)とは、2021年にUNEP FIの下、保険会社によって設立されたイニシアチブ。加盟機関は保険引受ポートフォリオに関連するGHG排出量を2050年までにネットゼロにすることを目指していた。

22 グラスゴー金融同盟(GFANZ)とは2021年4月に発足した金融機関の有志連合のこと。傘下組織に銀行、証券、保険、年金、投資顧問、格付け機関、監査機関、ベンチャーキャピタルなどの分野のイニシアチブを包括している。

23 Forum for Insurance Transition to Net Zero(FIT)とは、2024年1月にUNEP FIによって設立された保険業界向けのネットゼロ移行支援のプラットフォームのこと。NZIAのような誓約や数値目標を求めず、法的リスクに配慮し、知見共有や政策対話に重点を置く。

5――おわりに

一方で、GFANZ傘下の一部のイニシアチブが解散や活動を停止する事態も起きているが、脱炭素の重要性は変わっていないと考えられる。むしろ金融機関の自主的な対応が一層重視される状況であると言える。今後も金融機関の脱炭素の取り組みについて引き続き動向を注視することが重要である。

(2025年07月18日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1839

- 【職歴】

2016年 日本生命保険相互会社入社

(資産運用部門にて資金繰り、クレジット審査、ベンチャー投資業務に従事)

2024年 ニッセイ基礎研究所へ

土居 優のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/18 | 金融セクターの気候変動対応の意識変化とイニシアチブの設立背景~金融機関における脱炭素の潮流~ | 土居 優 | 研究員の眼 |

| 2025/03/31 | 温室効果ガスの削減目標SBTが注目される理由~企業がSBTに参加し、GHG排出量を削減するメリット~ | 土居 優 | 研究員の眼 |

| 2025/02/27 | 温室効果ガスの削減目標であるSBTとその目標設定について~温室効果ガス削減イニシアティブSBTi~ | 土居 優 | 研究員の眼 |

| 2024/12/17 | 日本の森林資源利用の歴史と現代注目される森林の役割~気候変動における森林のCO₂吸収機能について~ | 土居 優 | 研究員の眼 |

新着記事

-

2025年07月22日

今週のレポート・コラムまとめ【7/15-7/18発行分】 -

2025年07月18日

金融セクターの気候変動対応の意識変化とイニシアチブの設立背景~金融機関における脱炭素の潮流~ -

2025年07月18日

英国雇用関連統計(25年6月)-週平均賃金は前年比5.0%まで低下 -

2025年07月18日

家計消費の動向(二人以上世帯:~2025年5月)-物価高でも、旅行・レジャー・デジタルなど楽しみへの消費は堅調 -

2025年07月18日

消費者物価(全国25年6月)-コアCPIは25年8月に3%割れへ

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金融セクターの気候変動対応の意識変化とイニシアチブの設立背景~金融機関における脱炭素の潮流~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融セクターの気候変動対応の意識変化とイニシアチブの設立背景~金融機関における脱炭素の潮流~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.