- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 金利のある世界の歩き方-新たな環境下での年金運用を考える

金利のある世界の歩き方-新たな環境下での年金運用を考える

総合政策研究部 上席研究員 新美 隆宏

文字サイズ

- 小

- 中

- 大

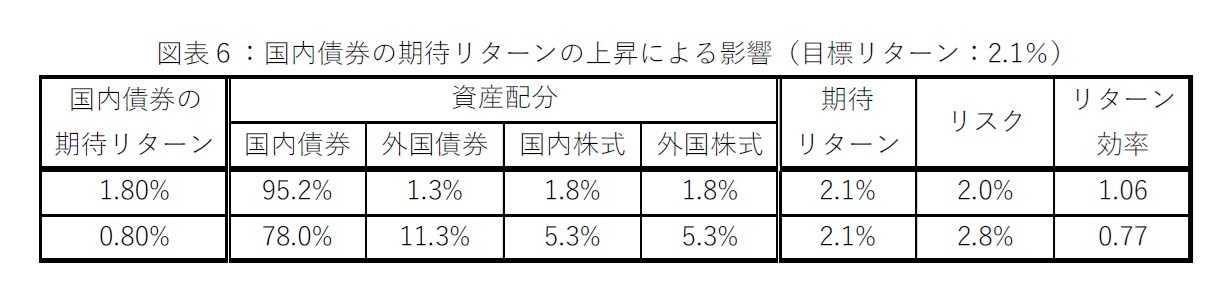

最初に、国内債券の期待リターンの違いによる影響を確認するための政策アセットミクスを考える。組入資産は一般勘定以外の4資産クラス、国内株式と外国株式は等ウェイトとして、目標リターン2.1%との条件でポートフォリオ全体のリターン効率が高くなる資産構成を求める。一般勘定を除く理由は、国内金利の上昇の影響のみを測るためである。

結論としては、「金利のある世界」では国内債券のウェイトを高く、内外株式や外国債券などのリスク性資産のウェイトの抑制が可能であり、これによりリスクは低下、リターン効率は向上する。各DB年金が政策アセットミクスを策定した時点の国内債券の期待リターンの水準に依るが、「金利のある世界」の国内債券の期待リターンを用いて政策アセットミクスを見直すと、現状の運用ポートフォリオよりリスクを抑制できる可能性が高い。

具体的に見ると、国内債券の期待リターンが1.8%の場合は0.8%の場合と比較して、国内債券のウェイトは約17ポイント増加、リスクは約-0.8%低下、リターン効率は約0.3改善している(図表6)。なお、目標リターンを1.6%、2.1%としても、国内債券のウェイトが高く、リスクが低下、リターン効率が高くなる傾向は変わらない。

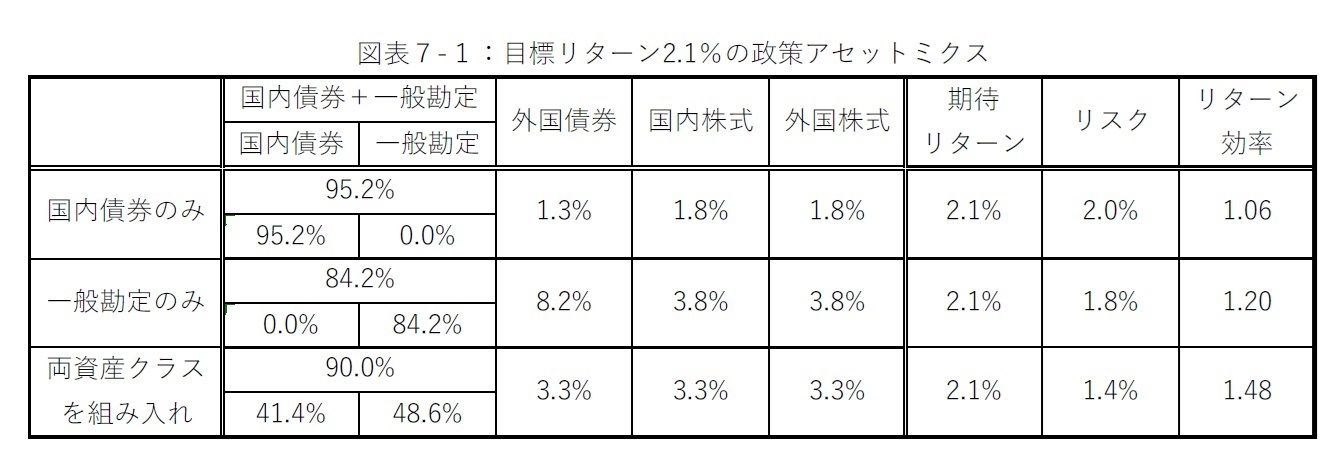

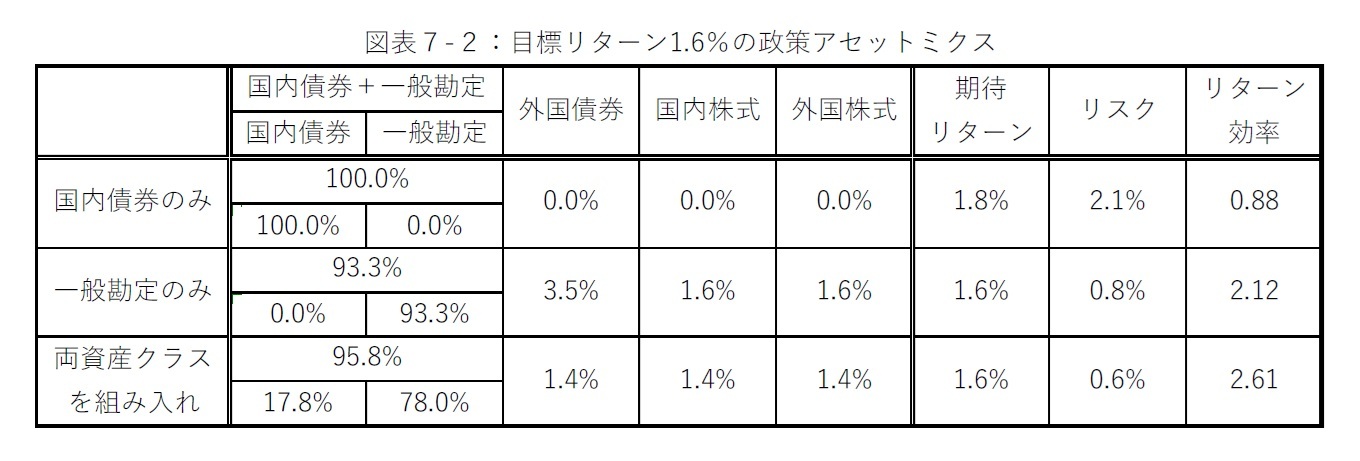

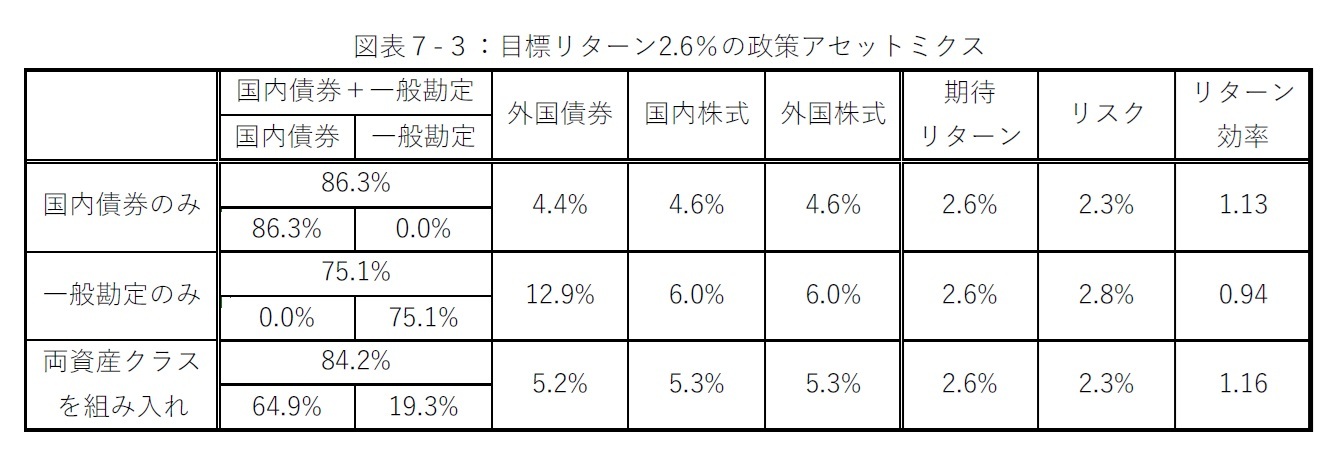

次に、国内債券の期待リターン1.8%との前提の下、目標リターンの違いによる影響を分析するために2.1%の場合に加えて1.6%(-0.5ポイント)、2.6%(+0.5ポイント)の3通りについて、「国内債券のみ」「一般勘定のみ」「両資産クラスを組み入れる」の3ケースについて比較する。

結論としては、目標リターンの水準に関わらず、「国内債券のみ」「一般勘定のみ」より「両資産クラスを組み入れる」方が、リスクが低く、リターン効率が高くなっている。「金利のある世界」では両資産クラスのバランスを考慮した組み入れを検討すべきであろう。

具体的に見ると、目標リターンが2.1%、1.6%の平均~低めの場合は、「国内債券のみ」より「一般勘定のみ」のリスクが低くなっている。これはリスク性資産のウェイトが高いことによるリスク増よりも、一般勘定の組み入れ比率が高いため、これのリスクが低いことが影響していると思われる。また、「両資産クラスを組み入れる」方が更にリスクは低くなっている。これは、一般勘定のリスクが低いことに加えて、国内債券と内外株式の逆相関による効果と考えられる(図表7-1、7-2)。

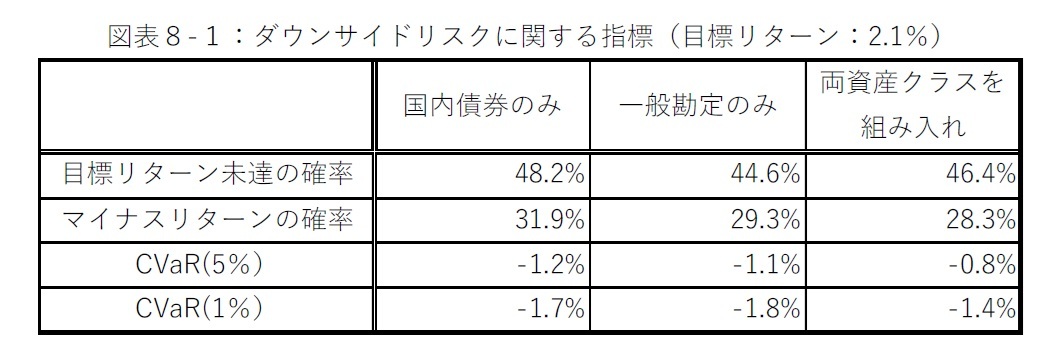

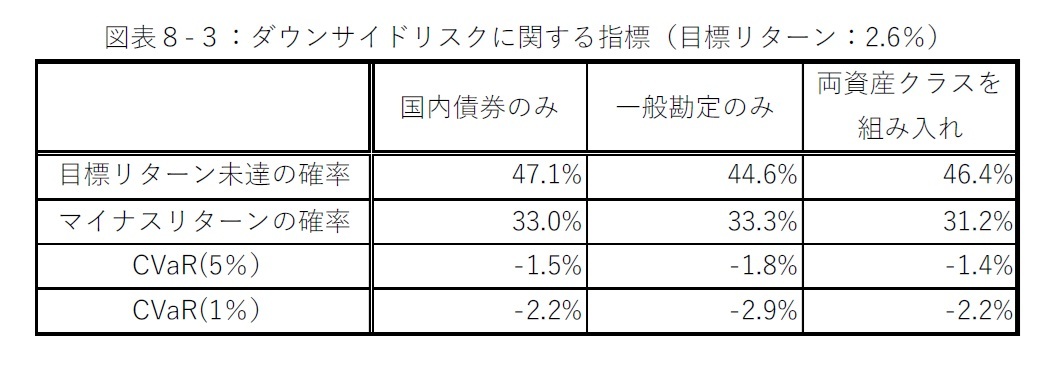

一般勘定の商品性で述べたが、これは保証利率があるため、運用パフォーマンスの最低水準として保証利率が保証され、ダウンサイドリスクが抑制されている。この商品特性は、運用パフォーマンスの影響が非対称であるためダウンサイドリスクの抑制にインセンティブがあるDB年金にとって、国内債券より使い勝手が良い可能性がある。一方で、国内債券はパフォーマンスがマイナスとなる可能性があるものの、情報(利回り)の透明性の高さを活かした投資判断により金利上昇の恩恵を得ることができる。そこで、前章で求めた政策アセットミクスについて、2002年4月から2025年3月までのデータを用いて、ダウンサイドリスクの確認を行う。具体的には、「目標リターン未達の確率」「パフォーマンスがマイナスリターンの確率」「CVaR16(5%)」「CVaR(1%)」の4つの指標を確認17する。なお、この間の国内債券の実績リターンの平均は、期待リターンより低いため両者の差分を調整して同水準とした。また、一般勘定のリターンは全期間を通じて一律1.25%(年率、配当率は考慮しない)とした。

結論としては、目標リターンの水準に関わらず、「国内債券のみ」「一般勘定のみ」より「両資産クラスを組み入れる」の方が、ダウンサイドリスクが抑制されている指標が多い。ダウンサイドリスクの観点から考えても、「金利のある世界」では両資産クラスのバランスを考慮した組み入れを検討すべきとなる。

具体的に見ると、「国内債券のみ」と「一般勘定のみ」の比較をする。目標リターンが2.1%と1.6%(平均~低め)の場合を見ると、全指標ではないものの「一般勘定のみ」の方がダウンサイドリスクは抑制されている。目標リターンが2.6%の場合は、全指標ではないものの「国内債券のみ」の方がダウンサイドリスクは抑制されている(図表8-1、8-2、8-3)。

16 ある確率⽔準(パーセント点、本稿では5%、1%) を下回るときの平均損失

17 本稿では、「目標リターン未達の確率」「マイナスリターンの確率は」は値が小さいほどダウンサイドリスクが低く、「CVaR」はマイナス幅が小さいほどダウンサイドリスクが低い

足元の金利上昇を踏まえると、DB年金の対応として予定利率を引き上げることが考えられる。この場合、予定利率の引き上げは目標リターンの上昇要因となる。一方で、予定利率の引き上げにより、数理債務が減少して積立比率は向上するため、目標リターンの低下要因ともなる。両者の影響は相殺されるため、目標リターンの上昇幅は、予定利率の上昇幅より小さくなる可能性が高く、このような影響を踏まえた目標リターンの検討が必要である。

過去の株式市場の急落による年金財政の悪化とその対応、国内金利の低下、近年のガバナンスや説明責任を重視する動きなどを踏まえて、DB年金は一貫してリスクを抑制する動きが続いてきた。また、予定利率を変更するには財政再計算を行う必要であり、頻度は数年に1回のDB年金が多い。これらを踏まえると、金利上昇を受けた予定利率の引き上げの検討は限定的ではないかと考えている。

4――総括

具体的に検討する上では、期待リターン・リスクが重要になってくる。本稿では、期待リターンなどは過去データを用いて推計したが、環境が大きく変化する局面では最適な方法ではない可能性がある。今後の期待リターンなどを考える場合、国内金利は日銀による政策金利の引き上げとトランプ関税による景気後退懸念の綱引きによる影響や見通しを考慮すべきであろう。一般勘定の「保証利率+配当率」は、商品性の見直しや国内金利の上昇により上昇傾向にあり、配当率の蓋然性を高める動きがみられるものの、配当率の考え方は各社各様で「保証利率+配当率」の水準は異なる18ため今後の動向は注視すべきである。また仮に、今後の両資産クラスに対する評価が一長一短であるなら、資産運用の基本に立ち帰った「分散」という考えもある。但し、両資産クラスはリターン・リスク特性や解約時の取り扱いが異なる点、特に一般勘定は異なる商品性を考慮した検討が必要である。

DB年金を取り巻く環境は制度面などを含めて様々な変化が見られるが、金利環境の変化は最も大きなものである。この機会に「金利のある世界の歩き方」を改めて考えても良いのではないか。

なお、本稿は金利環境の変化を踏まえた政策アセットミクスの検討を提案するものであり、特定の資産クラス・商品や政策アセットミクスを推奨するものではない。

18 住友生命、第一生命、日本生命、明治安田生命の2024年度の決算配当(案)に基づく各商品の「保証利率+配当率」は、1.25%~1.55%

<参考文献>

・年金積立金管理運用独立行政法人「第5期中期目標期間における基本ポートフォリオについて ~詳細~」、

2025年3月

(2025年06月05日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1803

- 【職歴】

1991年 日本生命保険相互会社入社

1991年 ニッセイ基礎研究所

1998年 日本生命 資金証券部、運用リスク管理室

2006年 ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)

2011年 ニッセイ基礎研究所

2015年 日本生命 特別勘定運用部、団体年金部

2025年 ニッセイ基礎研究所(現職)

【加入団体等】

・日本証券アナリスト協会 認定アナリスト

新美 隆宏のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/17 | 「最低賃金上昇×中小企業=成長の好循環」となるか?-中小企業に託す賃上げと成長の好循環の行方 | 新美 隆宏 | 研究員の眼 |

| 2025/06/20 | トランプ関税をオプションで考える-影響と対応のヒントを探る | 新美 隆宏 | 研究員の眼 |

| 2025/06/05 | 金利のある世界の歩き方-新たな環境下での年金運用を考える | 新美 隆宏 | 基礎研レポート |

| 2025/04/08 | 日本を襲う2つの荒波を乗り越えるカギ-カギを握るのは地域金融機関 | 新美 隆宏 | 研究員の眼 |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金利のある世界の歩き方-新たな環境下での年金運用を考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金利のある世界の歩き方-新たな環境下での年金運用を考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.