- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 金利のある世界の歩き方-新たな環境下での年金運用を考える

金利のある世界の歩き方-新たな環境下での年金運用を考える

総合政策研究部 上席研究員 新美 隆宏

文字サイズ

- 小

- 中

- 大

1――はじめに

2――現在の市場環境・DB年金の状況

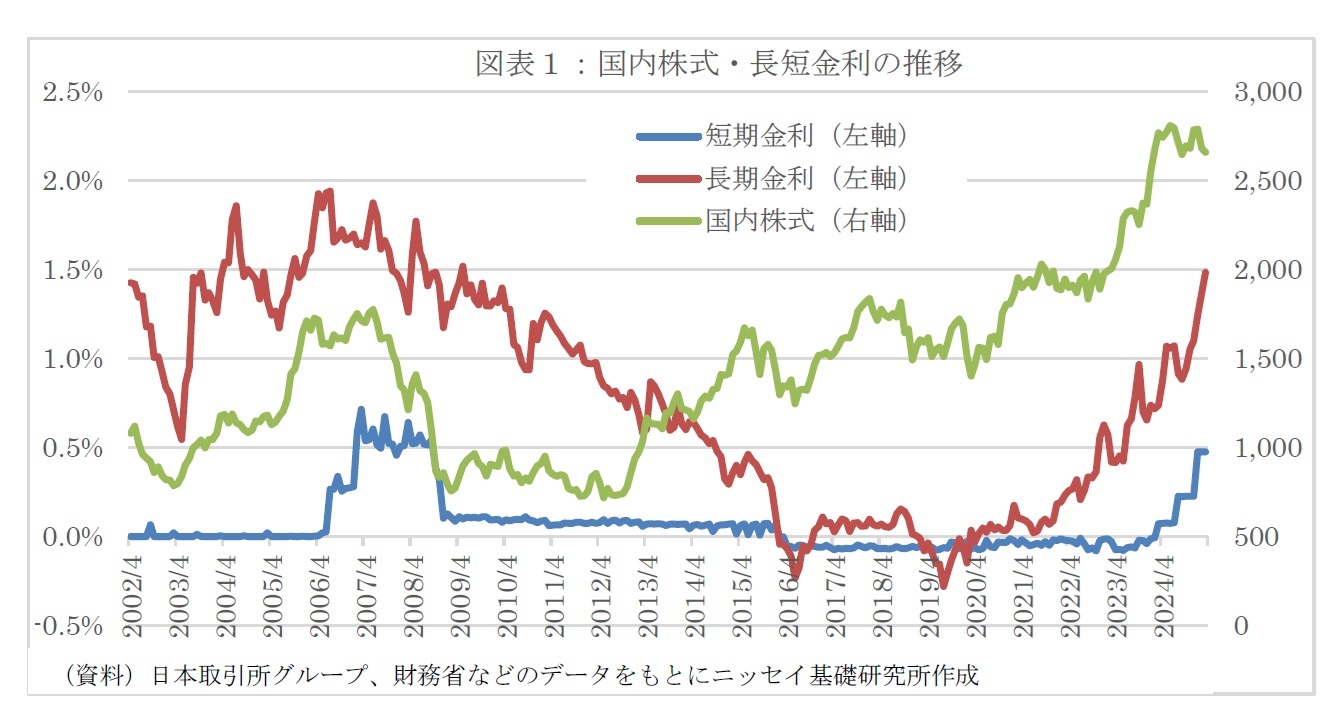

2002年4月1から2025年3月までの、日本の長短金利2と株価3の推移を改めて確認する(図表1)。長期金利は、日本銀行の金融政策の影響を強く受けてきた。日本銀行はデフレ脱却に向けて、ゼロ金利政策から量的金融融緩和政策(2001年)、量的・質的金融緩和政策(2013年)、マイナス金利付き量的・質的金融緩和(2016年1月)などを経て、2016年9月に長短金利操作付き量的・質的金融緩和政策(イ―ルドカーブコントロール、以下YCC)へと金融緩和を深堀りしてきた。YCCは、数回の長期金利の操作目標の上下限の拡大などの見直しを経て、2024年にマイナス金利政策とともに終了した。その後は2度の利上げにより、現時点の政策金利は0.5%と「金利のある世界」になっている。

1 2002年は、多くの生命保険会社が一般勘定の保証利率を1.25%とした時期であり、後の分析でこの時期以降のデータを用いる

2 短期金利:無担保コール翌日物、長期金利:10年国債

3 株価:TOPIX(東証株価指数)

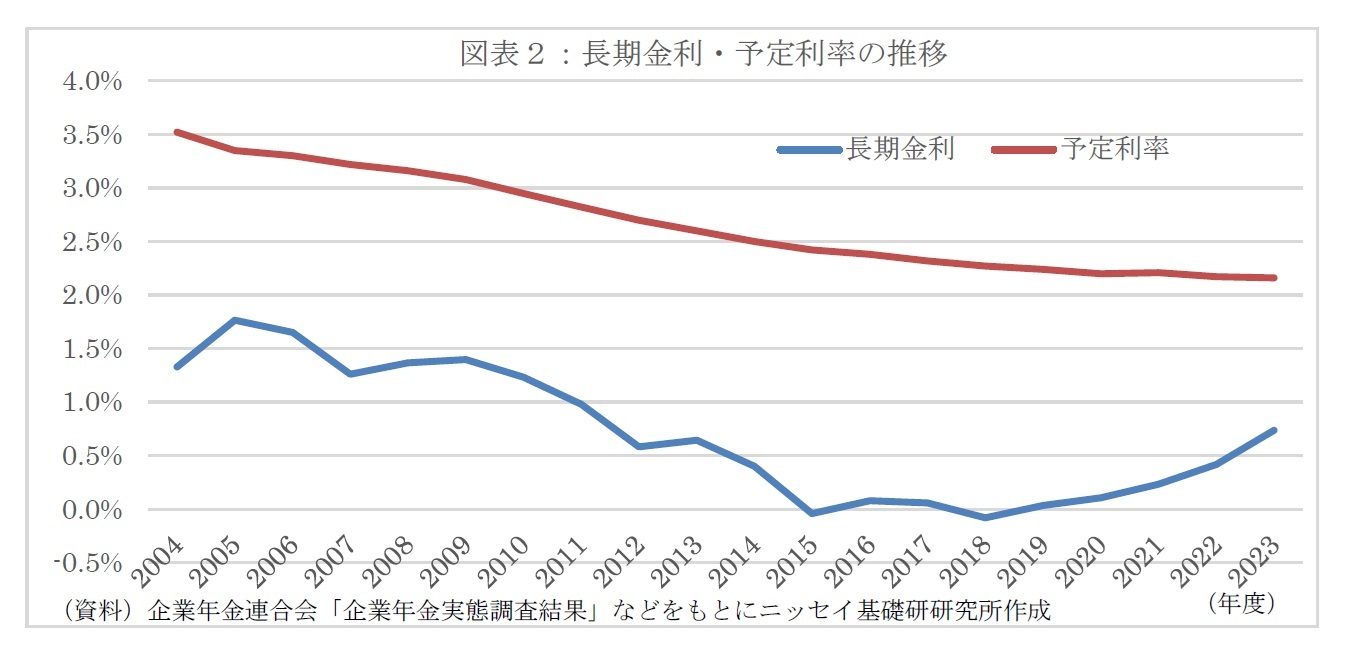

DB年金は、確定給付というその名の通り、将来の給付内容(年金額や給付期間など)を予め約束している制度であり、給付の原資を掛金として事前に徴収し、年金資産として一括して運用する。この掛金の額は、運用による収益を見込んでおり、この見込みが予定利率である。また、DB年金は、将来の給付内容を約束しているため財政状況は定期的に検証される。積立不足の場合は追加の掛金拠出(特別掛金など)が必要となることから、予定利率は合理的な水準に定めることが望ましい。安定的な年金財政を維持し、年金給付を継続するには、株式などと比べて市場変動の影響を受けにくい国内債券などの安定的な資産の一定水準の組み入れが有効である。従って、予定利率は国内金利の動きに遅行しつつも連動する傾向が見られる。

2004年度以降の長期金利と予定利率の推移をみると、予定利率は2004年度の3.5%から低下傾向が継続しており、直近(2023年度)では2.2%となっている(図表2)。

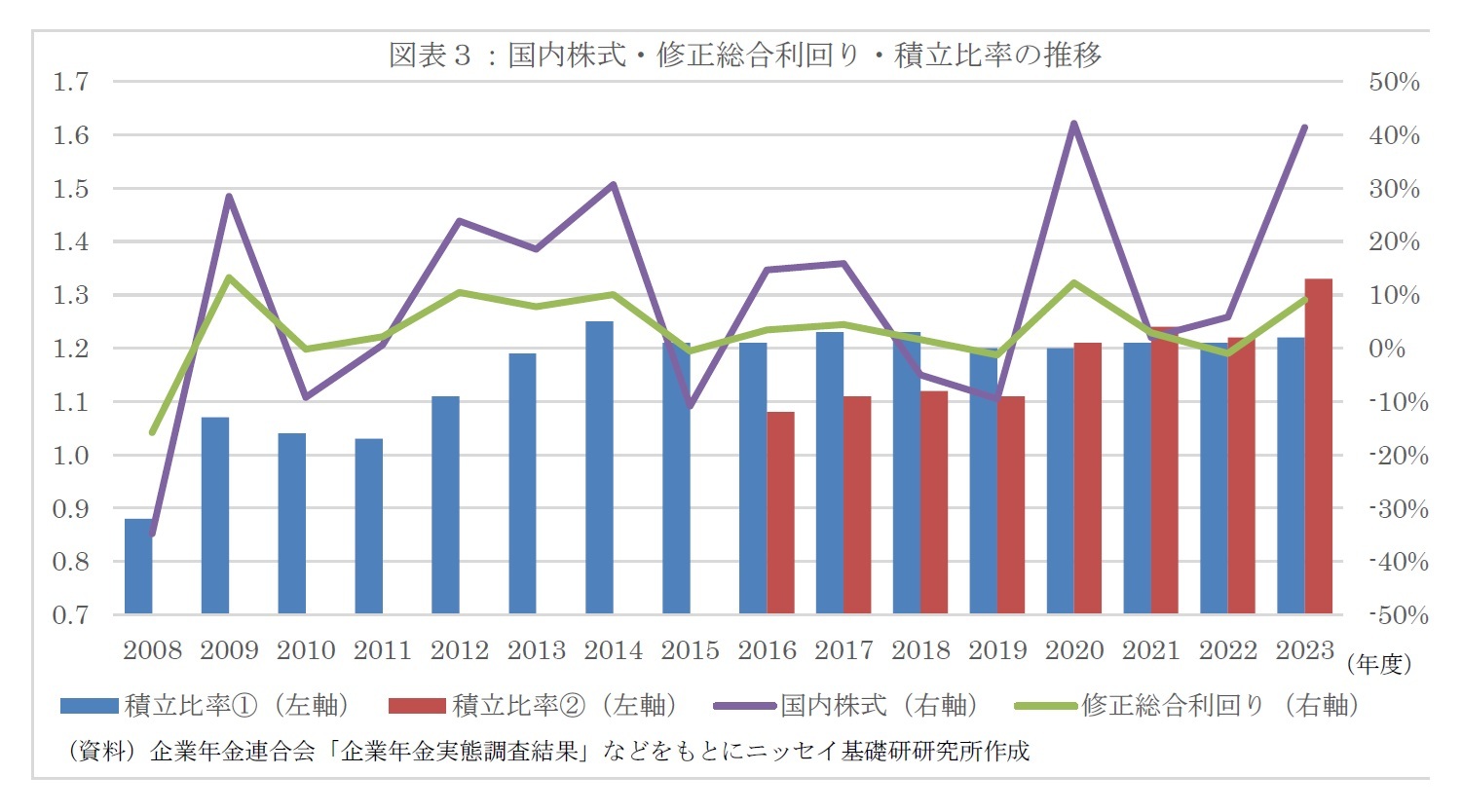

上述の予定利率の説明で触れたが、DB年金は定期的に財政状況を検証する仕組みとなっている。検証の基準は複数あるが、年金資産を責任準備金4で除した積立比率(本稿では積立比率①とする)がその一つであり、1を超えていれば健全となる。運用パフォーマンスが予定利率を上回れば年金財政は改善、下回れば悪化する。但し、2017年より財政運営基準が変更され、責任準備金が年金資産の増減に応じて変化するようになった5ため、年金資産を数理債務6で除した積立比率(本稿では積立比率②とする)も併せて見たい。

2008年度以降の国内株式とDB年金の運用状況(修正総合利回り)、積立比率の推移を見たい。DB年金の運用ポートフォリオは株式を組み入れていることが多いため、修正総合利回りは株式市場のパフォーマンスの影響を受ける傾向にあり、修正総合利回りと積立比率の上昇・下落が連動している。2017年度以降では、株式市場が好調で修正総合利回りが高い場合は(例えば2020年度、2023年度)、積立比率①よりも積立比率②の方が積立比率の改善幅が大きく、両者の違いは財政運営基準の変更によるものと考えられる。ほとんどの基金の積立比率①が1を超えている状況7を考えると、数理債務は特別掛金・特例掛金を考慮していないものの、財政運営基準の変更の影響を受けない積立比率②の方が年金財政の実態を表している可能性がある。2023年度の積立比率②は1.33であった(図表3)。

4 2017年より前の基準では、将来の掛金収入を標準掛金+特別掛金・特例掛金とする場合の将来の給付のために現時点で保有すべき積立金額。割引率は予定利率。現在の基準では、年金資産が2017年より前の基準による責任準備金を上回る場合、財政悪化リスク相当額の範囲内の上回る金額を加えた額が責任準備金となる

5 年金資産が増加すると、2017年より前の基準より現在の基準の責任準備金が大きく(積立比率が低く)なる場合がある

6 将来の掛金収入を標準掛金のみとする場合の将来の給付のために現時点で保有すべき積立金額。割引率は予定利率

7 企業年金連合会「企業年金実態調査結果(2023年度概要版)」によると、積立比率1が1を超過している割合は97.6%

3――現在の市場環境・DB年金の状況を踏まえた政策アセットミクス

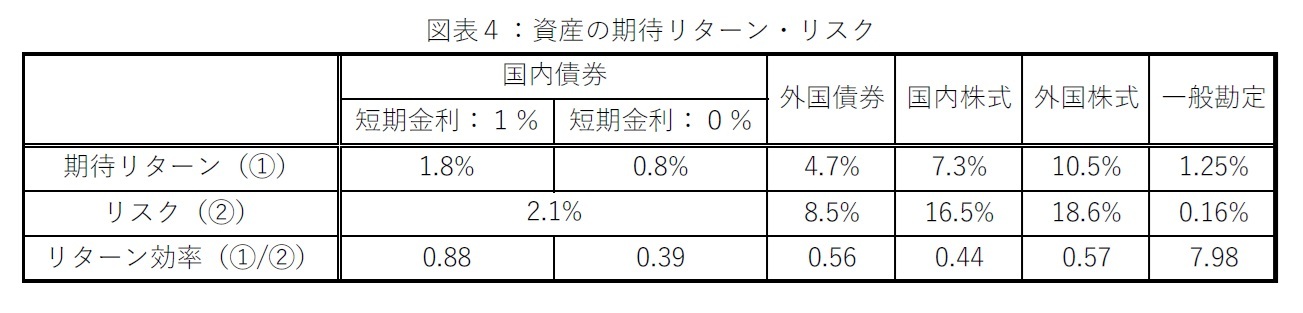

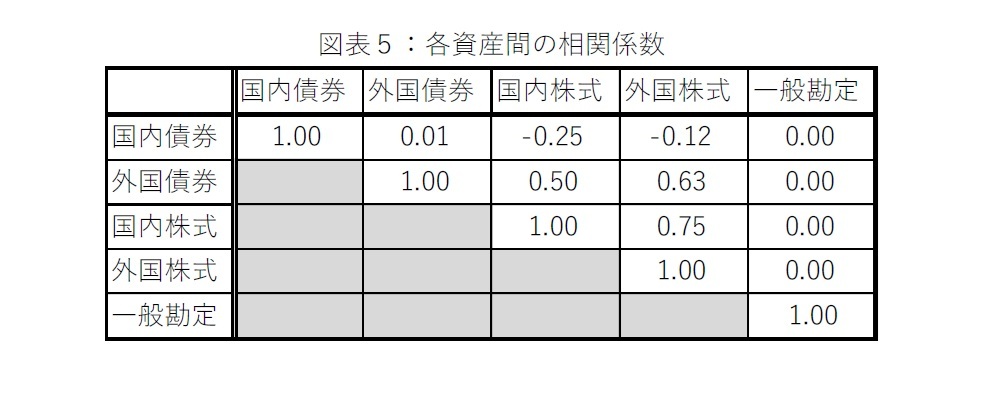

本稿では国内債券8、国内株式9、外国債券10、外国株式11、一般勘定の5資産クラスを前提に政策アセットミクスを検討する。検討には、各資産の期待リターンとリスク、資産間の相関係数が必要であるため、一般勘定以外の4資産は2002年4月~2025年3月までの月次リターンを用いて想定する。

国内債券は、本稿の目的として国内金利の上昇の影響を織り込んだ検討を行いたいこと、及び、上記期間に短期金利がゼロもしくはマイナスの期間が含まること、の2点を考慮して、この期間の国内債券のリターンの構造を「実績リターン(0.9%)= 短期金利(0.1%)+タームプレミアム(0.8%)」と想定した。金利のない世界とある世界の比較を行うため、短期金利は各々、0.0%、1.0%12と置き、上記の構造に基づきこれにタームプレミアム(0.8%)を加えた0.8%と1.8%を国内債券の期待リターンとする。国内株式、外国債券、外国株式の3資産クラスは、上記期間の月次リターンから期待リターンを推計する。国内債券を含めた4資産クラスのリスクおよび各資産クラス間の相関係数は、上記期間の月次リターンから推計する。

次に、一般勘定の期待リターンを考えるが、まずは一般勘定の商品性を整理する。一般勘定は、予め定められた利率(保証利率)が保証されている商品で、運用状況などに応じて配当が上乗せされる場合がある。また、顧客の都合により解約などを行うと、市中金利の水準などにより控除が課されることがある。このような商品性は会社ごとに区々であり、昨今の事業環境を踏まえた保証利率の引き下げなどの商品性の見直しや新規受託の再開などの対応も各社ごとに異なっている。また、国内金利の上昇など受けて配当率は上昇しつつあり、保証利率だけでなく配当率も考慮した「保証利率+配当率」の期待リターンを考えるべきであろう。但し、配当率の考え方は各社各様であること、決定は各年度の決算を踏まえた年1回であること、商品性の見直しや金利上昇からの期間が短いこと、などから入手可能な情報は限られる。従って今回の分析では、生命保険会社4社13の2021年度~2024年度の「保証利率+配当率」の平均を一般勘定の期待リターンと仮定する。また、一般勘定のリスクは期待リターンの推計に用いたデータから推計し、一般勘定と各資産クラスとの相関係数はゼロとする。なお、2021年度からとしたのは、2021年10月に第一生命が保証利率の引き下げ、新規受託を再開した時期であり、この時から一般勘定を取り巻く環境は変化した。

以上を踏まえた各資産の期待リターン・リスク、相関係数は以下の通りである(図表4、5)。

8 NOMURA-BPI総合

9 TOPIX(東証株価指数)配当込

10 FTSE世界国債インデックス(除く日本、円ベース)

11 MSCI KOKUSAIインデックス(配当再投資、円ベース、源泉税控除前)

12 当社中期経済見通しの今後5年の平均(1.0%)を用いている

13 住友生命、第一生命、日本生命、明治安田生命の4社。4社の「保証利率+予定利率」の平均は、2021年度:1.33%、2022年度:1.17%、2023年度:1.19%、2024年度(案):1.33%。第一生命は2021年10月に保証利率を引き下げたため、2021年度の「保証利率+配当率」は当該年度の平均とした。日本生命の「保証利率+配当率」は「新一般勘定」のもの

政策アセットミクスを考えるためには、目標とするリターン水準(目標リターン)を決める必要がある。前述の平均的なDB年金の予定利率(2.2%)と積立比率②(1.33)を前提として、平均的なDB年金が目指すべき目標リターンを考える。DB年金は、マイナスの運用パフォーマンスなどにより年金財政が悪化すると特別掛金などの母体企業による追加拠出が必要となる場合があるが、運用パフォーマンスが良好であっても超過収益を母体企業に返還することなどはできない。つまり、運用の良い場合、悪い場合の影響が非対称であるため、リスク抑制的に運用する方が母体企業への悪影響を回避し易い。従って、一般的には年金財政の維持が可能な条件下で、できるだけ低い目標リターン(リスク)を設定することが考えられる。具体的には予定利率が2.2%の場合、これを満たす運用収益額が得られれば年金財政は維持可能である。積立比率②の1.33は、この運用収益額を得るために利用可能な資産が負債の1.33倍の水準であることを意味しており、1.6~1.7%14の運用リターンを獲得できれば年金財政を維持できる。但し、これは運用コスト(0.4~0.5%程度)の考慮後の水準であるため、運用コスト控除前の目標リターン15は2.1%程度となる。

14 2.2%÷1.33=1.6~1.7%

15 DB年金の運用商品は、運用コストが受託金額の多寡で変わるものがあるため、運用コスト控除前の目標リターンを考える場合が多い

(2025年06月05日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1803

- 【職歴】

1991年 日本生命保険相互会社入社

1991年 ニッセイ基礎研究所

1998年 日本生命 資金証券部、運用リスク管理室

2006年 ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)

2011年 ニッセイ基礎研究所

2015年 日本生命 特別勘定運用部、団体年金部

2025年 ニッセイ基礎研究所(現職)

【加入団体等】

・日本証券アナリスト協会 認定アナリスト

新美 隆宏のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/17 | 「最低賃金上昇×中小企業=成長の好循環」となるか?-中小企業に託す賃上げと成長の好循環の行方 | 新美 隆宏 | 研究員の眼 |

| 2025/06/20 | トランプ関税をオプションで考える-影響と対応のヒントを探る | 新美 隆宏 | 研究員の眼 |

| 2025/06/05 | 金利のある世界の歩き方-新たな環境下での年金運用を考える | 新美 隆宏 | 基礎研レポート |

| 2025/04/08 | 日本を襲う2つの荒波を乗り越えるカギ-カギを握るのは地域金融機関 | 新美 隆宏 | 研究員の眼 |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金利のある世界の歩き方-新たな環境下での年金運用を考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金利のある世界の歩き方-新たな環境下での年金運用を考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.